東京都若年被害女性支援事業のおかしなハンコ 平成31年度の事業計画書編

はじめに

前回記載しました「東京都若年被害女性支援事業のおかしなハンコ 整理編」の続きになります。

前回は東京都若年被害女性等支援事業のおかしなハンコについて、概要を整理しましたが、今回は前回取り上げた3つのおかしなハンコのうちの2つ「①平成31年度BONDプロジェクトの事業計画書」と「②平成31年度ライトハウスの事業計画書」が関係する、「平成31年度の事業計画書の収受印が何故3つ押されているのか」について開示された資料から推測していきたいと思います。

開示資料の内容

まず。関係する開示資料の内容を確認していきましょう。

(1)平成31年度の事業計画書

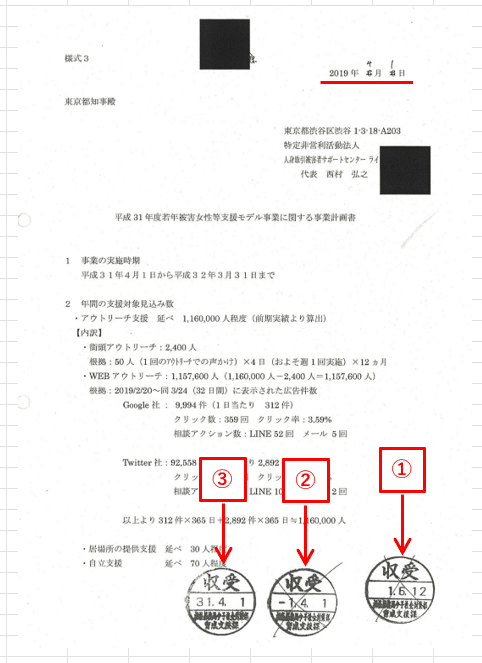

まずはおかしなハンコが押されている平成31年度の東京都若年被害女性等支援事業の事業計画書になります。

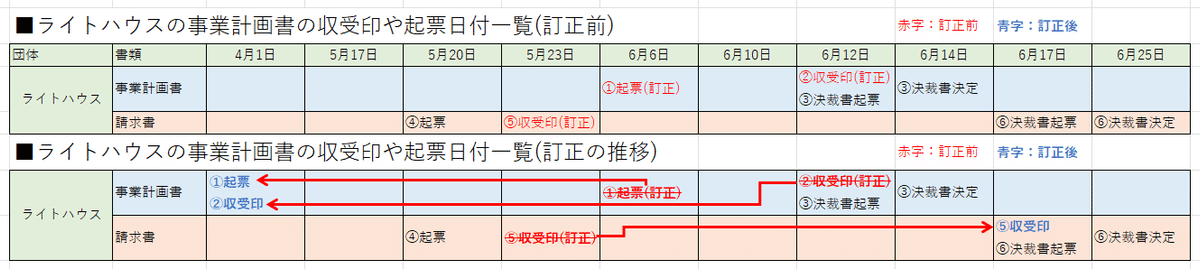

前回の整理編の中でも記載した通り

ライトハウス: 31.4.1 ← 1.4.1(訂正) ← 1.6.12(訂正)

BONDプロジェクト:31.4.1 ← 1.4.1(訂正) ← 1.6.10(訂正)

で収受印が押されていることが判ります。

また起票日についても

ライトハウス: 2019年6月6日(訂正)→2019年4月1日

BONDプロジェクト:平成31年4月1日

となっていて、ライトハウスは起票日を訂正の上、2019年4月1日にしてBONDプロジェクトの起票日と同じ日に訂正していることが解ります。

仮に4/1に起票し都庁に送付されていたとして、6月まで収受印が押されていないのは不自然ですし、平成31年の4月の時点で令和元年の5月を飛び越えて6月の収受印が用意され、押されているのもおかしいですね。

まして、令和の元号の開始日は令和元年5月1日からであるのに対して、令和元年4月1日というあり得ない日付のハンコが押されていることは言うに及びません。

また、ライトハウスの事業計画書の起票日が 2019年6月6日を訂正しているのも後述の推測のヒントになるかと思われます。

(2)平成31年度の請求書

次に、もう一つおかしなハンコが押されている開示資料があって、それが同事業年度の請求書になります。

こちらの収受印も何故か2つ押されていますね。

ライトハウス: 1.6.17 ← 1.5.23(訂正)

BONDプロジェクト:1.6.17 ← 1.5.23(訂正)

上記の通り収受印が訂正されています。

また、起票日は

ライトハウス: 令和元年5月20日

BONDプロジェクト:令和元年5月17日

になっています。

起票日から見ると訂正前の収受印の日付の方が違和感はなく、一旦受け取ったけど、何か資料の不足などが判って再提出を求め、1.6.17に再受領したのかなと思える内容ですね。

(3)東京都福祉保健局の決裁書

これら不可思議な収受印が押された事業計画書・請求書を基に、東京都福祉保健局も「事業計画書の承認」「概算払い」の決裁をとっています。

「事業計画書の承認」はインプットとして事業計画書、「概算払い」はインプットとして請求書になりますので、それぞれそれらの資料が添付されています。

事業計画書の承認の決裁書は宛先が手書きで、発信者欄も手書きで部長に〇と、慌ただしさを感じますね。

概算払い 決裁書

また、概算払いの決裁書では、「令和元年5月17日付及び5月20日付請求書」とあるので、前述した通り先方の請求書が5月17日・5月20日の起票日であることを認めていますね。

ここまで来ると、何で収受印が3つも押されてきたのか、勘のいい方は気付かれると思いますが、次から時系列を含めそれらを推察していきたいと思います。

開示資料から読み取れる収受印の推察

事業計画書と請求書の関係

まず、事業計画書と請求書の関係を確認しましょう。

これは川松都議も動画内でおっしゃっていましたが、事業計画書の承認があった上で請求書が出てこないとおかしいわけです。(21:49~)

動画の中で「実施計画書」と言われていますが、正確には「事業計画書」ですね。

というのも、請求書の金額の建付け(見積り)にあたる詳細な事業費の内容がが、以下のように事業計画書に記載されています。

至極当たり前の話ですね。

また、会計管理局でもこの詳細な事業費の内容を根拠にして概算払いの処理に入るわけですから、事業計画書の承認→請求書→概算払いの順でないとおかしいですね。

東京都会計事務規則にもその旨は記載されています。

「支出命令書に添付する請求書または支払額調書には支出金額の計算の基礎を明らかにした内訳を明示させなければならない。」

ですから、請求書&訂正された収受印の5月で、事業計画書の訂正前の収受印&ライトハウスの訂正前の起票日の6月で事務手続きを進めた場合、「事業計画書が提出される前に、何の根拠をもって5月に請求書を受け取ったの?」という話になり、手続き上おかしなことをしている、という話になりますね。

つまり、大きくは事業計画書⇒請求書の順で処理されていないとおかしく、時系列で細かく分けると、本来あるべき文書の日付順序は以下の通りになります。

①事業計画書の起票

②事業計画書の収受

③事業計画書の承認決裁

④請求書の起票

⑤請求書の収受

⑥概算払いの決裁

となるわけです。

時系列整理

前述の①~⑥を時系列を整理してみたいと思います。

開示資料の事業計画書と請求書、決裁書の収受印や起票日付を並べるとこうなります。

そして、何かしらの理由で訂正しないといけなくなったのですから、その理由を考察するために、ライトハウスの訂正前の時系列を作成するとこうなります。(上段)

一目瞭然ですが、本来は①→②→③→④→⑤→⑥の順で時系列では並ぶはずが、訂正前は④→⑤→①→②→③→⑥の順になっていますね。

つまり、請求書を受け取って概算払いの決裁を上げるまでの間に事業計画書の起票・収受・決裁を実施しています。

もう少し言うと、訂正前は先に請求書が上がってきて、決裁までの間に事業計画書を提出させて決裁まで漕ぎ着け、その後請求書(概算払い)の決裁をとっているように見えますね。

訂正前の時系列は、前述した「事業計画書の承認があった上で請求書が出てこないとおかしい」これに矛盾しますね。

そして、訂正の推移(下段)を見ると、

事業報告書の起票・収受を請求書よりも前に、請求書の収受を事業計画書の後ろに訂正していることが解ります。

つまり、訂正前は「請求書⇒事業計画書」で収受していたものを、(訂正前の印を無視すれば)訂正後は「事業計画書(決裁完了含む)⇒請求書」に収受したようにしているのが解りますね。

この訂正後の状態であれば、前述した「事業計画書の承認があった上で請求書が出てこないとおかしい」に、矛盾しなくなりますね。

また、「④請求書の起票」については正確にはライトハウスが起票したもので、「ライトハウスはそう書いているけど、東京都は受け取っていない」ということにすれば、東京都の手続きとしては「事業計画書⇒請求書」を守れるので、最悪「④請求書の起票」は「①事業計画書の起票」の日付よりも後ろであれば、体は保てると考えたのかもしれませんね。

つまりは

こういう事でしょうかね。

1. 5/23にライトハウスから請求書が提出・受領

2.請求書を基に概算払いの手続きに入ろうとしたが、「見積り・詳細に当たる事業計画書が無いのはおかしい」と、都庁内で指摘される。

3.慌てて各団体に事業計画書の提出を求める。

4.6/10(BOND)と6/12(ライトハウス)に事業計画書が提出される。

⇒起票日を4/1にするためライトハウス提出分を訂正。(右上手書き訂正)

⇒収受印を6/12で押した(赤枠①)が、起票日を請求書より前の4/1に訂正

⇒令和1年4月1日の収受印を誤って押す。(赤枠②)

⇒平成31年4月1日の収受印を押しなおす。(赤枠③)

5.事業計画書承認決裁を6/12に起案、6/14で決定

6.事業計画書の承認をもって概算払いの手続きに入る。

⇒「1.の請求書の受領印5/23」を訂正、「5.事業計画決裁決定」の6/14よりも後の日付である6/17で押し直す。

7.訂正した請求書の受領印に合わせて、概算払いの決裁を6/17起案、6/25で決定

BONDプロジェクトからの提出資料についても同様の流れで、請求書・事業計画書の収受印を訂正したと考えられますね。

以上が、事業計画書のおかしなハンコになる推測となります。

なお、ライトハウスが事業計画書の起票日を6/6から4/1に手書き修正しているのは、BONDプロジェクトの事業計画書の起票日が平成31年4月1日になっていたので、それに合わせたのかもしれませんね。

このような流れで、収受印を訂正しまくっていたのではないのかな?と想像がつきますね。

当たり前ですが、これでは収受印の意味がないし、完全に「収受印を押す」というプロセスを形骸化していることであり、制度に対する「腐敗」と言って過言ではないですね。

最後に

いかがでしたでしょうか。

平成31年度(令和元年度)の東京都若年被害女性等支援事業の開示資料から、何故、事業計画書の収受印が3つ押されていたのかの推察でした。

無論ほかにも考えられる要素はなくはないのですが、今の所前述までの背景があったことが一番説明がつくのかなと考えています。

仮に、この推測の通りだとすれば、問題があることはもちろん、そもそも事業計画書の見積もりもなく、請求書の金額を鵜呑みにして概算払いを行おうとした福祉保健局の対応状況について、委託事業者と東京都との関係性やその内容の杜撰さについて、東京都若年被害女性等支援事業の暗部の問題として更に深堀する必要があると思われます。

今、これを東京都が必死に隠そうとしている状況でないことを、切に望みたいという所で、今回のお話はここまでにさせていただければと思います。

今回の事業計画書の話については、当時委託を受けていた3団体のうち、1団体が登場してこなかったわけですが、それについて触れていないので、次回はその辺りをnoteにまとめたいと思います。

それでは、最後までご覧いただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?