2023/08/19(土)=英欧州株続落/米国株まちまち/恐怖指数が約3カ月ぶりの高値/日経先物20円高の3万1490円で夜間取引終了

―――【総まとめ】―――

ロンドン株式市場が6営業日続落し、FTSE 100種指数は一時、5カ月弱ぶりの安値を記録。週間下落率は1カ月超ぶりの大きさとなる3.48%

中国不動産大手、中国恒大集団が米国の裁判所に破産手続きの調整を申請。これにより、中国の不動産危機と経済の低迷への警戒感が強まる

欧州株式市場は4日続落。世界的な利上げの長期化や中国の経済成長減速が背景で、金融株やヘルスケア銘柄の売りが目立つ

STOXX欧州600種指数は7月7日以来の安値に沈み、週間では2.34%下落。中国で事業展開する英保険大手プルーデンシャルも3.2%下落

ユーロ圏の国債利回りが低下。世界経済に対する懸念を背景に安全資産である国債に資金が流入し、ドイツ10年債利回りは2.62%

日本の7月の全国消費者物価指数(コアCPI)は、ロイターがまとめた予測と一致し、前年同月比で3.1%上昇

イタリア10年債利回りは9bp低下し、4.32%に。ドイツとイタリアの10年債の利回り格差は169bpとなった

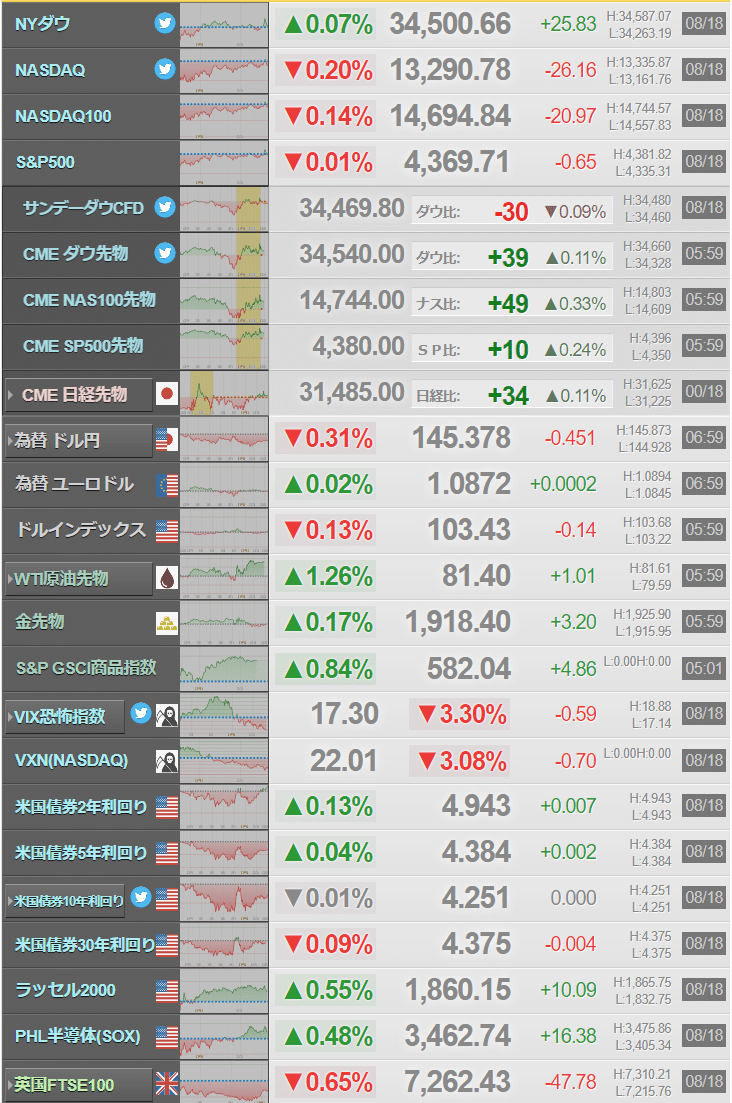

S&P500がほぼ横ばいで取引終了、ディフェンシブセクターとエネルギー株は上昇、大型グロース株は下落

市場は来週のパウエルFRB議長の講演に注目

ハイテク株比率の高いナスダック総合が週間で2.6%安、主要3指数中最大の下げ

CBOEのVIX指数(恐怖指数)が約3カ月ぶりの高値

日経225先物9月限は前日比20円高の3万1490円で夜間取引を終えた。日経平均株価の現物終値3万1450.76円に対しては39.24円高

―――【チャート】―――

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ9月限)

◆過去1週間の値動き=1時間足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

◆2023/08/18(金)の経済指標結果

◆2023/08/21(月)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(18日ロイター)

2023/08/19(土)03:28

●要約(ChatGPT併用)---------------

ロンドン株式市場が6営業日続落し、FTSE 100種指数は一時、5カ月弱ぶりの安値を記録。週間下落率は1カ月超ぶりの大きさとなる3.48%

中国の経済成長の減速と、英国の小売売上高が低調であったため、株価に重荷がかかった。特に英国の小売売上は前月比で1.2%減少

中国不動産大手、中国恒大集団が米国の裁判所に破産手続きの調整を申請。これにより、中国の不動産危機と経済の低迷への警戒感が強まる

欧州株式市場は4日続落。世界的な利上げの長期化や中国の経済成長減速が背景で、金融株やヘルスケア銘柄の売りが目立つ

STOXX欧州600種指数は7月7日以来の安値に沈み、週間では2.34%下落。中国で事業展開する英保険大手プルーデンシャルも3.2%下落

ユーロ圏の国債利回りが低下。世界経済に対する懸念を背景に安全資産である国債に資金が流入し、ドイツ10年債利回りは2.62%

日本の7月の全国消費者物価指数(コアCPI)は、ロイターがまとめた予測と一致し、前年同月比で3.1%上昇

イタリア10年債利回りは9bp低下し、4.32%に。ドイツとイタリアの10年債の利回り格差は169bpとなった

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<ロンドン株式市場>

6営業日続落して取引を終えた。中国の経済成長減速への懸念と、英国の小売売上高が低調だったことが相場の重荷となった。輸出企業が多くを占めるFTSE100種指数は一時、5カ月弱ぶりの安値を付けた。週間では3.48%下げ、週間下落率としては1カ月超ぶりの大きさとなった。中型株で構成するFTSE250種指数は18日に1.41%下がり、1カ月超ぶりの安値を付けた。週間では3.74%安となり、4週連続で下落した。経営再建中の中国不動産大手、中国恒大集団が17日に米ニューヨークの裁判所に外国企業の破産手続きを調整する連邦破産法15条の適用を申請したことで、過大な負債を抱えた中国の不動産危機と経済低迷への警戒感が強まった。英国立統計局(ONS)がこの日発表した7月の小売売上高(数量ベース)は前月比で1.2%減り、減少率はロイターがまとめた市場予想の0.5%より大きかった。インフレやイングランド銀行(英中央銀行)による14会合連続の利上げに加え、大雨も打撃を与えた。AJベルの金融分析責任者、ダニ・ヒューソン氏は「小売売上高の減速は通常ならば消費者のストレスの兆候と見なされるが、今回の結果は天候関連の影響の方が大きいように受け止められ、英中銀もこの数字にざっと目を通す以上のことはしないだろう」と語った。18日のFTSE350種小売株指数は1.29%、一般消費財株指数は1.40%、それぞれ下落した。鉱業株指数も1.46%下げ、世界最大の金属消費国である中国の需要見通しが弱いことへの懸念が売りを誘った。

<欧州株式市場>

4日続落して取引を終えた。世界的な利上げ長期化や中国の経済成長減速への懸念を背景に売りが優勢となり、金融株やヘルスケア銘柄などが売られたのが相場を押し下げた。STOXX欧州600種指数は7月7日以来、6週ぶりの安値に沈んだ。週間では2.34%下げ、債券利回りの上昇が株価を圧迫した。中国で事業を展開する英保険大手プルーデンシャルは18日に3.2%、英金融大手HSBCは1.4%それぞれ下落した。ヘルスケア株指数は1.07%、資源株指数は1.49%それぞれ下落した。経営再建中の中国不動産大手、中国恒大集団が米国で外国企業の破産手続きを調整する連邦破産法15条の適用を申請したことも中国経済の見通しへの懸念を強めた。中国証券監督管理委員会(証監会)が株式市場を活性化するための措置を発表したが、投資家の信頼を高めるには至らなかった。中国での需要減退への懸念が高まったのを背景に、中国へのエクスポージャーが高いフランスの高級ブランドエルメスは0.7%、LVMH(モエ・ヘネシー・ルイ・ヴィトン)は1.0%、高級ブランド「グッチ」を抱えるケリングは1.1%それぞれ下げた。

<ユーロ圏債券>

国債利回りが直近に付けた高水準から低下した。世界経済を巡る懸念を背景に安全資産である国債に資金が流入した。ドイツ10年債利回りは8ベーシスポイント(bp)低下の2.62%となった。週間では横ばい。前週までは3週連続で上昇していた。前日には2.714%と、3月初旬に記録した12年ぶりの高水準である2.77%に近づいた。コメルツバンクの金利戦略責任者、マイケル・ライスター氏は「日本のインフレ率が予想に一致し、中国でのリスクオフが進む中、オーバーナイトで米債利回り全体が低下したことが支援材料となった。利回りは当面直近の高水準から遠ざかりそうだ」と述べた。総務省が18日に発表した7月の全国消費者物価指数(生鮮食品を除く、コアCPI)は105.4と、前年同月比3.1%上昇した。ロイターがまとめた予測3.1%上昇に一致した。一方、英国立統計局(ONS)が18日した7月の小売売上高(数量ベース)は前月比1.2%減少した。インフレや利上げに加え、大雨が影響した。ドイツ2年債利回りは5.5bp低下の3.04%。2・10年債の利回り格差はマイナス35.4bpとマイナス幅は5月中旬以降で最小となった。イタリア10年債利回りは9bp低下の4.32%。独伊10年債の利回り格差は169bpとなった。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/08/19(土)05:10

配信なし

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:19日夜間取引終値=20円高、3万1490円

2023/08/19(土)06:03

19日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比20円高の3万1490円で夜間取引を終えた。日経平均株価の現物終値3万1450.76円に対しては39.24円高。出来高は1万5363枚だった。

TOPIX先物期近は2238ポイントと前日比1ポイント高、TOPIX現物終値比0.71ポイント高だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 31490 +20 15363

日経225mini 31485 +15 331918

TOPIX先物 2238 +1 13070

JPX日経400先物 20265 +15 1773

マザーズ指数先物 711 +1 1173

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆オーバーナイト・ヘッドライン一覧(19日ロイター)

2023/08/19(土)06:54

・〔情報BOX〕日米韓首脳会談の主な合意事項

・米商業銀の信用総額が減少、企業向け融資縮小=FRB

・英首相、内閣改造の規模縮小へ=英紙

・NY市場サマリー(18日)ドル・S&P横ばい、10年債利回り低調推移

・米金融・債券市場=利回り低調、ジャクソンホール会議に注目

・米国株式市場=S&P横ばい、大型グロース株の下げ重し

・NY外為市場=ドル5週連続高、中国懸念や金利高止まりとの見方で

・〔表〕NY外為市場=対ドル/各国通貨相場(18日)

・日米韓首脳会談は「3カ国の新時代」、中国が議題に=米大統領

・日米韓首脳会議、福島原発の処理水放出は議題にならず=韓国大統領

・新興国市場サマリー(18日)

・シカゴ日経平均先物(18日)

・原油先物1%高、米産油量減少の兆しで 週間では8週ぶりの下げ

・中南米金融市場=通貨上昇、メキシコペソがけん引

・ウクライナ軍、南東部の要衝メリトポリ奪還の公算小さい=米当局者

・〔表〕IMM通貨先物の取組=CFTC(8月15日終了週)

・日米韓、防衛・経済関係の深化で合意 中国の「危険な行動」非難

・英「デンマークでテロの可能性」、コーラン焼却巡り警戒呼びかけ

・日米韓、中国の南シナ海での「危険で攻撃的な行動」を非難=共同声明

・欧州市場サマリー(18日)

・欧州株式市場=4日続落、6週ぶり安値 中国経済成長の減速懸念

・米、中国製太陽電池関税逃れのパネルメーカーに関税課す

・トランプ氏、23日の共和党候補討論会を欠席へ=米紙

・ロンドン株式市場=6営業日続落、中国経済成長の減速懸念で

・英アーム、IPO申請書類を来週21日公表へ=関係筋

・ウクライナ戦争、両軍の死傷者50万人に迫ると米当局者推計=NYT

・〔ロイター調査〕FRBは利上げ終了、3月まで利下げなしとの見方が過半

・ユーロ圏金融・債券市場=利回り低下、世界経済巡る懸念で

・北朝鮮の新型ICBM発射、ロシアの役割巡る議論に火を付ける

・〔FEDフォーカス〕FRB利上げ停止の可能性、金利急上昇と株安で

・加ブリティッシュコロンビア州の都市で避難命令、山火事延焼

・米、外国情報機関による宇宙開発の機密窃盗に警戒呼びかけ

・サウジ皇太子とイラン外相が会談、関係再構築後で最高レベル

・米、中国への原発向け機器・原料の輸出規制を強化

・ノルウェー政府系ファンド、投資先に女性役員増を要求

・欧州経済、「今後2年程度」は成長継続=レーンECB専務理事

・北朝鮮軍機が緊急発進、米偵察機が経済水域に侵入=KCNA

・米、北朝鮮とロシアのミサイル協力の可能性を注視=大統領補佐官

・中国が株式市場活性化措置、取引手数料引き下げや自社株買い支援

・火災で批判のハワイ電力、専門家に支援要請 事業再編目指さず

◆TOP_NEWS_海外主要ニュース一覧(19日ロイター)

2023/08/19(土)06:45

●日米韓、防衛・経済関係の深化で合意 中国の「危険な行動」非難

日米韓首脳は18日、米ワシントン近郊メリーランド州の山荘「キャンプデービッド」で会談を実施し、共同声明で中国の南シナ海における「危険で攻撃的な行動」をこれまでで最も強く非難した。また、防衛、経済関係の深化でも合意した。

●サウジ皇太子とイラン外相が会談、関係再構築後で最高レベル

サウジアラビアのムハンマド・ビン・サルマン皇太子は18日、サウジを訪問中のイランのホセイン・アミール・アブドラヒアン外相とジッダで会談した。両国が3月に関係を再構築することで合意して以来、最高レベルの会談となった。

●〔FEDフォーカス〕FRB利上げ停止の可能性、金利急上昇と株安で

最近の国債利回りおよび住宅ローン金利の上昇と株安を受け、米連邦準備理事会(FRB)の追加利上げへの支持が後退する可能性がある。

●〔ロイター調査〕FRBは利上げ終了、3月まで利下げなしとの見方が過半

ロイターがエコノミスト110人を対象に実施した調査によると、米連邦準備理事会(FRB)は利上げを終了した可能性が高いとの見方が多数派を占めた。また、米国が1年以内に景気後退に陥る確率の中央値は40%に低下し、2022年9月以来初めて50%を下回った。

●欧州経済、「今後2年程度」は成長継続=レーンECB専務理事

欧州中央銀行(ECB)のチーフエコノミストを務めるレーン専務理事は18日、ユーロ圏経済は「今後2年程度」成長を続け、深刻な、または持続的なリセッション(景気後退)に陥る可能性は低いと述べた。

●中国が株式市場活性化措置、取引手数料引き下げや自社株買い支援

中国証券監督管理委員会(証監会)は18日、株式市場を活性化し投資家の信頼を高める措置を発表、取引コストの引き下げ、自社株買いの支援、長期資本の導入を実施すると表明した。

●英アーム、IPO申請書類を来週21日公表へ=関係筋

ソフトバンクグループ傘下の英半導体設計会社アームが来週21日に新規株式公開(IPO)申請書類を公表する。事情に詳しい関係者が18日、匿名で述べた。

●ウクライナ戦争、両軍の死傷者50万人に迫ると米当局者推計=NYT

ロシアによる2022年2月のウクライナ全面侵攻開始以降、ロシア軍とウクライナ軍の合計の死傷者数は約50万人に上ると推計されている。米紙ニューヨーク・タイムズ(NYT)が18日、米政府当局者の話として報じた。

●トランプ氏、23日の共和党候補討論会を欠席へ=米紙

2024年米大統領選に出馬を表明しているトランプ前米大統領は、23日にウィスコンシン州ミルウォーキーで開催される共和党候補の初回討論会を欠席する見通し。米紙ニューヨーク・タイムズが関係者の話として報じた。

●加ブリティッシュコロンビア州の都市で避難命令、山火事延焼

カナダ西部ブリティッシュコロンビア州で発生した大規模な山火事により、同州最大の都市バンクーバーから東方約300キロに位置するケロウナ市で18日未明、非常事態宣言が発令され、避難命令が出された。

―――【米国市況】―――

◆NY株式市場クローズ(18日)

◆NY市場サマリー(18日ロイター)=ドル・S&P横ばい、10年債利回り低調推移

2023/08/19(土)06:14

●要約(ChatGPT併用)---------------

ドルが横ばいで取引終了、しかし週間では5週連続高と15カ月ぶりの連騰記録

中国経済への懸念と米金利の高止まりが安全資産への需要を高める

日本円は対ドルで0.38%高の145.29円、前日には9カ月ぶりの安値を付けた

英国の7月の小売売上高は前月比1.2%減、インフレ、利上げ、大雨が影響

指標10年債利回りが低調に推移、市場の注目はジャクソンホール会議

FRBが政策金利を長期にわたり高水準に維持する可能性が市場に織り込まれつつある

ビットコインが2.33%安の2万6020ドルで取引終了、2カ月ぶりの安値を記録

市場はジャクソンホール会議でのパウエルFRB議長の発言に注目

30年国債利回りは4.380%、前日は2011年以来の高水準を付けた

10年債と2年債の利回り格差がマイナス69ベーシスポイントに拡大

S&P500がほぼ横ばいで取引終了、ディフェンシブセクターとエネルギー株は上昇、大型グロース株は下落

市場は来週のパウエルFRB議長の講演に注目

ハイテク株比率の高いナスダック総合が週間で2.6%安、主要3指数中最大の下げ

CBOEのVIX指数(恐怖指数)が約3カ月ぶりの高値

ウォルマートなどの上昇がダウ工業株30種平均を支え、エネルギーは0.9%高

エスティローダーが3.3%安、収益見通しの下方修正を受け

ビットコインが2カ月ぶりの安値、関連企業のコインベースとライオット・プラットフォームズも下落

NY金先物が10営業日ぶりに反発、長期金利上昇一服とドル安が背景

米原油先物が需給引き締まり観測で続伸、WTI中心限月は1.07%高、週間では2.3%安

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<為替>

ドルが横ばいとなった。ただ、中国経済への懸念や米金利が高止まりするとの見方から安全資産への需要が高まり、週間では5週連続高と15カ月ぶりの連騰記録となった。ドル指数は0.01%安の103.380。序盤には一時103.680と2カ月ぶりの高値を付けた。週間では0.5%上昇となる見込み。コンベラのシニア市場アナリスト、ジョー・マニンボ氏は「ドルは上昇を続けている。米経済が予想をはるかに上回って持ちこたえているため、市場は米連邦準備理事会(FRB)による緩和開始時期を先延ばししている」と述べた。また、中国当局が景気刺激策を十分に講じていないとの懸念もドル上昇を後押し。FXストリートのシニアアナリスト、ジョセフ・トレビサニ氏は「中国の統計を見て投資家はやや心配になっている」と述べた。日本当局による介入が警戒される中、日本円は対ドルで0.38%高の145.29円。前日には146.56円と9カ月ぶりの安値を付けていた。豪ドル/米ドルは0.04%高の0.640米ドル。前日には9カ月ぶり安値の0.6365米ドルを付けていた。ポンド/ドルは0.05%安の1.2741ドル。英国立統計局(ONS)が18日した7月の小売売上高(数量ベース)は前月比1.2%減少した。インフレや利上げに加え、大雨が影響した。ユーロ/ドルは0.04%高の1.08745ドル。前日には6週間ぶりの安値となる1.0856ドルを付けた。暗号資産(仮想通貨)のビットコインは2.33%安の2万6020ドルと2カ月ぶりの安値。前日にはリスクオフ心理を受けて7%安となっていた。

<債券>

指標10年債利回りが低調に推移した。米連邦準備理事会(FRB)の政策の行方を見極めようと、市場の注目は来週開かれる経済シンポジウム「ジャクソンホール会議」に集まっている。終盤の取引で10年債利回りは4.253%。前日の取引では4.328%に上昇していた。昨年10月に付けた4.338%を超えれば、2007年11月以来の水準を更新することになる。堅調な経済指標を背景に、FRBが政策金利を長期にわたり高水準に維持する可能性を市場は織り込もうとしている。INGの米州リサーチ責任者、パドレイク・ガーベイ氏は、インフレを巡る市場の見通しは上向き傾向にあるとし、「インフレ率はピークを脱したものの、十分に低いとは言えない」と述べた。FRBの金融政策の行方を見極めようと、市場は24─26日に開かれるジャクソンホール会議でのパウエルFRB議長の発言に注目。INGのガーベイ氏は、パウエル議長は「米経済はなお著しい回復力を示している」と指摘すると予想。同時に、政策金利のピークを示すのは尚早との見方も示した。30年国債利回りは4.380%。前日は4.426%と、2011年以来の高水準を付けていた。2年国債利回りは4.936%。10年債と2年債の利回り格差はマイナス69ベーシスポイント(bp)に拡大した。

<株式>

S&P総合500種がほぼ横ばいで取引を終えた。ディフェンシブセクターとエネルギー株が上昇したものの、大型グロース株の下げが相殺した。市場は来週のパウエル米連邦準備理事会(FRB)議長の講演を注目している。大型テクノロジー関連グロース株が下落。アルファベットが1.9%、テスラが1.7%それぞれ下げた。金利高止まりの長期化が懸念された。ハイテク株比率の高いナスダック総合は週間で2.6%安と、主要3株価指数の中で最も下げた。投資家の不安心理を示すシカゴ・オプション取引所(CBOE)のボラティリティー・インデックス(恐怖指数、VIX)は約3カ月ぶりの高値を付けた。エヌビディアの株価は0.1%安となったものの、週間では上昇した。セクター別では主要消費財や公益事業などのディフェンシブ・セクターが上昇。ウォルマートなどの上昇がダウ工業株30種平均を支えた。エネルギーも0.9%高。エクソンモービルが1.5%上昇した。一方、化粧品のエスティローダーが3.3%安。通期の収益見通しが市場予想を下回ったことを受けた。ナスダックは過去3週間で7.2%下落し、昨年12月下旬以来の大幅な下げとなった。S&P500は4.6%安で、3月10日までの3週間以来最大の下げとなった。今週の下げは堅調な経済指標が相次いだことを受けて利下げ期待が後退し、国債利回りが上昇したことが背景。米ハワイ州最大の電力会社ハワイアン・エレクトリック・インダストリーズは14%上昇。事業再編は検討していないとの見方を示したことを受けた。暗号資産(仮想通貨)のビットコインが2カ月ぶりの安値を付けたことを受け、暗号資産交換業のコインベースは3%、暗号資産マイニングのライオット・プラットフォームズは約5.5%下げた。米取引所の合算出来高は106億株。直近20営業日の平均は110億株。S&P500では値上がり銘柄数が値下がり銘柄数を1.5対1の比率で上回った。

<金先物>

米長期金利上昇が一服したことや外国為替市場でのドル安進行を眺めて10営業日ぶりに反発した。中心限月12月の清算値(終値に相当)は前日比1.30ドル(0.07%)高の1オンス=1916.50ドルとなった。

<米原油先物>

需給引き締まり観測を背景に買われ、続伸した。米国産標準油種WTIの中心限月9月物は前日清算値(終値に相当)比0.86ドル(1.07%)高の1バレル=81.25ドル。週間では2.3%安と8週間ぶりにマイナスに転じた。10月物は0.76ドル高の80.66ドルだった。

◆NY株式=米国株式市場はまちまち、ハイテクが引き続き軟調

2023/08/19(土)09:35

●要約(ChatGPT併用)---------------

ダウ平均が25.83ドル高の34,500.66ドル、ナスダックが26.15ポイント安の13,290.78で取引終了

金利先高観から売りが続き、寄り付き後に下落も、長期金利低下で下げ止まる

ジャクソンホール会合を控え調整と、2兆ドル相当のオプション満期到来に関連したテクニカルな動き

セクター別ではエネルギーが上昇、自動車・自動車部品が下落

アップルはアイフォーン15発売に向けた期待感から上昇

ロス・ストアーズは第2四半期決算で予想を上回り、見通し引き上げで上昇

ディアは四半期決算堅調も、農機具需要のピーク懸念で下落

エスティローダーはアジア免税店売り上げ不振と通期利益見通し下方修正で売られ

アリババ、JDドットコムなどは中国経済回復の低迷で収益減懸念し下落

パロアルト・ネットワークスが決算発表後、1株利益と広告費請求総額の見通し予想を上回り、時間外で急伸

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

ダウ平均は25.83ドル高の34,500.66ドル、ナスダックは26.15ポイント安の13,290.78で取引を終了した。

金利先高観を受けた売りが継続し、寄り付き後、下落。その後、長期金利が低下に転じたため下げ止まった。手掛かり材料に乏しい中、来週開催されるジャクソンホール会合を控えた調整に加え、2兆ドル相当のオプション満期到来に関連したテクニカルな動きに終始した。終盤にかけて下げ幅を縮小してダウ平均はプラス圏を回復した。セクター別ではエネルギーが上昇した一方で、自動車・自動車部品が下落。

携帯端末のアップル(AAPL)は9月中旬と想定されているアイフォーン15発売に向けた期待感から上昇した。廉価アパレル小売りのロス・ストアーズ(ROST)は第2四半期決算で1株利益が予想を上回ったほか、見通しが引き上げられたため上昇。一方、農機具メーカーのディア(DE)は四半期決算の内容が堅調だったものの、農機具需要がピークをつけたとの懸念が広がり下落。化粧品メーカーのエスティローダー(EL)は同社の主な収益源とされているアジアの空港免税店での売り上げが冴えず、通期利益見通しが予想を下回ったため売られた。中国のオンライン小売りアリババ(BABA)やJDドットコムなどは、中国経済の回復低迷に伴う収益減が懸念され、軒並み下落。

取引終了後にネットワーク用セキュリティ・ソリューションプロバイダーのパロアルト・ネットワークス(PANW)は四半期決算を発表。1株利益や2024年通期の広告費請求総額の見通しが予想を上回り、時間外取引で急伸している。

―――【今週のまとめ&来週の見通し】―――

◆今週の株式市況まとめ=大幅反落、中国景気不安と米利上げ懸念でリスク回避の地合い

2023/08/19(土)06:40

●要約(ChatGPT併用)---------------

東京株式市場で日経平均株価が前週末比1022円(3.1%)安の3万1450円で2週ぶりに下落

中国景気の減速懸念が高まり、リスクオフの地合いが続いた

為替市場での円安進行があったものの、株価の下支え効果は限定的

15日は米株高を受けて買い戻しとなり、半導体関連など主力株中心にリバウンド狙いの買いが流入

16日以降、中国経済の減速懸念と香港・中国株の下落が影響し、日本の景気敏感株も売られた

中国不動産大手、恒大集団の破産申請報道により、中国景気に対する先行き不安が一段と高まった

来週は中国不動産バブルの崩壊と米長期金利上昇が市場に与える影響が焦点

パウエル米FRB議長のジャクソンホール会議での講演が最大の注目点とされる

外部要因による市場の振れが予想され、日経平均の自律反発は難しい展開とされる

重要イベントとして中国人民銀の貸出金利、米国新築住宅販売件数、ジャクソンホール会議が注目される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■今週の相場ポイント

1.日経平均は2週ぶり大幅反落、1000円超安に

2.円安進行、インバウンド株に追い風となる場面も

3.中国の景気減速懸念高まる、幅広い銘柄に売り

4.米利上げ長期化への懸念も、FOMC議事要旨受け

5.「恒大集団」破産申請、中国景気の先行き不安一段と

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比1022円(3.1%)安の3万1450円と、2週ぶりに下落した。

今週は中国景気の減速懸念が高まり、終始リスクオフの地合いを余儀なくされた。為替市場で円安が進んだものの相場の下支え効果は限定的だった。日経平均の下げ幅は週間で1000円を超えた。

前週金曜の祝日に伴う3連休明け14日(月)の東京株式市場は、リスク回避ムードの強い地合いとなった。前週末の欧州株市場が全面安だったほか、米国株市場でもハイテク株が安く、この流れを引き継いだ。日経平均は400円を超える大幅な下げをみせた。15日(火)は買い戻しが入り反発。前日の米株高を受け東京市場でも半導体関連など主力株中心にリバウンド狙いの買いが流入、為替市場での円安進行を追い風に輸出株やインバウンド関連株にも物色が広がった。買い一巡後は戻り待ちの売りを浴びるなど上値の重さも意識された。16日(水)は再び大幅安。中国景気の減速懸念がにわかに高まり、中国株や香港株が下げた。東京市場でも景気敏感株をはじめ幅広い銘柄が売られ、投資家のリスクオフ姿勢が強まった。プライム市場の値下がり銘柄数は全体の8割近くに達した。17日(木)も日経平均は下落。引き続き中国景気減速への警戒感が意識され、相場の重石となった。前日に公表された7月の米連邦公開市場委員会(FOMC)議事要旨で追加利上げの可能性が示唆されたことから、米連邦準備制度理事会(FRB)による利上げ長期化への懸念も高まった。18日(金)も引き続き軟調な展開に。中国不動産大手、恒大集団が米国で破産申請したとの報道を受け、中国景気に対する先行き不安が一段と高まった。日経平均は3日続落し、3万1000円台前半まで水準を切り下げた。

■来週のポイント

来週は中国不動産バブルの崩壊、米長期金利の上昇が市場にどの程度影響を与えるのか見極めることが第一になる。特にジャクソンホール会議におけるパウエル米FRB議長の講演は最大の焦点となるだろう。日経平均の自律反発は難しく、外部要因に振らされる展開になりそうだ。

重要イベントとしては、国内では特になし。海外では21日に発表される中国人民銀の8月最優遇貸出金利、23日に発表される米国7月新築住宅販売件数、24~26日のジャクソンホール会議と同会議で25日に予定されるパウエルFRB議長の講演に注視が必要だろう。

■日々の動き(8月14日~8月18日)

【↓】8月14日(月)―― 大幅反落、半導体株を中心にリスク回避の売り優勢

日経平均 32059.91( -413.74) 売買高15億5700万株 売買代金 3兆6668億円

【↑】8月15日(火)―― 反発、米株高や円安でリスク選好の買い優勢

日経平均 32238.89( +178.98) 売買高12億8372万株 売買代金 3兆0675億円

【↓】8月16日(水)―― 大幅反落、欧米株安・中国懸念で3万2000円割れ

日経平均 31766.82( -472.07) 売買高13億3114万株 売買代金 3兆1410億円

【↓】8月17日(木)―― 続落、米株安や中国景気減速が懸念され売り継続

日経平均 31626.00( -140.82) 売買高13億7326万株 売買代金 3兆2976億円

【↓】8月18日(金)―― 3日続落、米金利上昇や中国不安で売り優勢

日経平均 31450.76( -175.24) 売買高11億9796万株 売買代金 2兆8832億円

■セクター・トレンド

(1)全33業種すべてが下落

(2)下落率トップは前週大幅高のINPEX <1605> など鉱業

(3)輸出株はオリンパス <7733> など精密機器、ダイキン <6367> など機械、日産自 <7201> など自動車が急落

(4)内需株は菱地所 <8802> など不動産、OLC <4661> などサービス、SGHD <9143> など陸運が大きく売られた

(5)日本製鉄 <5401> など鉄鋼、住友鉱 <5713> など非鉄、川崎汽 <9107> など海運といった景気敏感株も安い

(6)金融株も軟調。クレセゾン <8253> などその他金融、SBI <8473> など証券、楽天銀 <5838> など銀行が大幅安

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(5) インバウンド ── インバウンド完全復活へ、中国人団体客のカムバックで狙える妙味株7選

2(1) インド

3(43) ホテル ── 中国の団体旅行解禁で追い風強まる

4(4) 人工知能

5(7) 半導体製造装置

※カッコは前週の順位

◆来週の重要イベント=人民銀最優遇金利、米新築住宅、FRB議長講演 (8月21日~27日)

2023/08/19(土)11:30

●本文ここから--------------------------

――――――――――――――――――― 8月21日 (月) ――

◆国内経済

・7月主要コンビニエンスストア売上高 (14:00)

◆国際経済etc

・フィリピン市場休場

★中国人民銀が8月の最優遇貸出金利を発表 (10:15)

・ドイツ7月生産者物価指数 (15:00)

【海外決算】

[米]ズーム<ZM>

◆新規上場、市場変更 など

〇堺商事 <9967> [東証S]:上場廃止

――――――――――――――――――― 8月22日 (火) ――

◆国内経済

・7月食品スーパー売上高 (13:00)

◆国際経済etc

・ユーロ圏6月経常収支 (17:00)

・米国7月中古住宅販売件数 (23:00)

・米国8月リッチモンド連銀製造業指数 (23:00)

・BRICS首脳会議(南ア、~24日)

【海外決算】

[米]ロウズカンパニーズ<LOW>、メドトロニック<MDT>/[中]百度(バイドゥ)<BIDU>

――――――――――――――――――― 8月23日 (水) ――

◆国際経済etc

・ドイツ8月製造業PMI (16:30)

・ドイツ8月サービス業PMI (16:30)

・ユーロ圏8月製造業PMI (17:00)

・ユーロ圏8月サービス業PMI (17:00)

・米国MBA住宅ローン申請指数 (20:00)

・米国8月製造業PMI (22:45)

・米国8月サービス業PMI (22:45)

★米国7月新築住宅販売件数 (23:00)

・ユーロ圏8月消費者信頼感 (23:00)

・米国週間石油在庫統計 (23:30)

・2024年米大統領選共和党候補の初回討論会

・米国20年国債入札

【海外決算】

[米]★エヌビディア<NVDA>、アナログデバイセズ<ADI>、スノーフレイク<SNOW>、オートデスク<ADSK>

――――――――――――――――――― 8月24日 (木) ――

◆国内経済

・週間対外及び対内証券売買契約等の状況 (8:50)

・7月白物家電出荷額 (10:00)

・7月全国スーパー売上高 (14:00)

◆国際経済etc

・米国7月耐久財受注 (21:30)

・米国週間新規失業保険申請件数 (21:30)

★米カンザスシティー連銀が経済シンポジウム「ジャクソンホール会議」開催 (米ワイオミング州、~26日)

・韓国中銀が政策金利を発表

・トルコ中銀が政策金利を発表

・インドネシア中銀が政策金利を発表

【海外決算】

[米]インテュイット<INTU>、ワークデイ<WDAY>、マーベルテクノロジー<MRVL>、ダラーツリー<DLTR>/[中]美団、ネットイース

――――――――――――――――――― 8月25日 (金) ――

◆国内経済

・8月東京都区部消費者物価指数 (8:30)

・7月企業向けサービス価格指数 (8:50)

・7月外食売上高 (14:00)

・7月全国百貨店売上高 (14:30)

・男子バスケットボール・W杯(フィリピン・インドネシア・日本、~9月10日)

◆国際経済etc

・ドイツ4-6月期GDP[確報値] (15:00)

・ドイツ8月Ifo企業景況感指数 (17:00)

・米国8月ミシガン大学消費者信頼感指数[確報値] (23:00)

★パウエルFRB議長がジャクソンホール会議で講演 (米ワイオミング州、23:05)

――――――――――――――――――― 8月26日 (土) ――

◆国内経済etc

・JAXAが月探査機「SLIM」などを搭載した基幹ロケット「H2A」47号機の打ち上げを予定

――――――――――――――――――― 8月27日 (日) ――

特になし

※「★」は特に注目されるイベント。カッコ ()内は日本時間。

◆米国株式市場見通し=ジャクソンホール会合でのパウエルFRB議長講演に注目

2023/08/19(土)13:51

●要約(ChatGPT併用)---------------

ワイオミング州ジャクソンホールでの2023年度経済シンポジウム開催、パウエルFRB議長の講演が注目

主要小売り企業の決算も注目、消費動向の確認と消費鈍化への警戒が株価に影響

世界経済における構造変換と題されたジャクソンホール会合で著名エコノミストらが討論

FRB議長の発言が政策変更のヒントを含む可能性、現状の経済状況と金融政策の方向に注目

コアインフレは鈍化基調を維持、金融システムは強く、金融混乱は収束傾向

FOMCメンバーの大部分が追加利上げを除外していない、議事要旨での言及も

7月と8月に発表予定の各種経済指標(中古住宅販売、PMI、消費者信頼感指数等)

主要企業の決算予定(ロウズ、ディックス・スポーティング・グッズ、ダラー・ツリー、ギャップ、メーシーズ、コールズ、ノードストローム、エヌビディア、スノーフレーク、ワークデイ、インテュイット等)

AI技術セクターの先導とされるエヌビディアの決算に特に注目

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

24日から26日にかけてワイオミング州、ジャクソンホールで開催される2023年度の経済シンポジウムでのパウエルFRB議長の講演に注目だ。議長は25日に講演を予定している。主要小売り企業の決算にも引き続き注目だ。経済の7割を占める消費動向を確かめたい。小売り企業の決算は予想外に好調で消費の底堅さが確認された。しかし、見通しで消費鈍化への警戒を強めつつあることが株価に影響しているため注意が必要だ。そのほか、23日には共和党大統領候補の討論会が予定されており、注目イベントとなる。ただ、最近の世論調査で最有力候補と見られているトランプ前大統領は欠席する意向だ。

世界経済における構造変換と題されたジャクソンホール会合の討論会では、各国の財務相や中央銀行総裁、著名エコノミストなどが経済や金融市場の懸念を巡って討論する。この会合は度々、FRB議長が政策変更などを巡りヒントを与える場として利用しているため、議長の発言には特に注目したい。経済が想定以上に強く景気後退も回避可能との見方が強まりつつある。さらに、FRBが金融政策を決定する上で特に注視しているコアインフレは鈍化基調を維持しているものの、目標の2%には程遠い。金融システムは強く、不透明感は残るが地銀経営などの金融混乱は収束しつつあり、ほとんどのFOMCメンバーは追加利上げを除外していない。今週公表された前回会合の議事要旨でも追加利上げの可能性に言及している。一方、議長が「(今後の金融政策が)経済やインフレの動向次第」との姿勢を大きく修正するとは考えにくく、サプライズの可能性は低そうだ。前回会合以降に発表された6月PCEコア物価指数や7月の消費者物価指数(CPI)は前月に続き鈍化傾向を維持した。FRBの望む方向に進んでいることが確認されており、実質金利の上昇を理由に、もし議長がタカ派色を弱めた場合には相場の上昇を支援するだろう。

経済指標では、7月中古住宅販売件数、8月リッチモンド連銀景況指数(22日)、8月製造業・サービス業PMI、7月新築住宅販売件数(23日)、週次新規失業保険申請件数、7月耐久財受注速報値、8月カンザスシティー連銀製造業活動指数(24日)、8月ミシガン大消費者信頼感指数確定値(25日)、などが予定されている。

主要企業決算では小売り関連で、ホームセンター運営会社のロウズ、スポーツ用品小売りのディックス・スポーティング・グッズ(22日)、ディスカウント小売りのダラー・ツリー、衣料品小売りのギャップ、百貨店ではメーシーズ(22日)やコールズ(23日)、ノードストローム(24日)、さらに、半導体のエヌビディア、ソフトウェア・ソリューション会社のスノーフレーク(23日)、エンタープライズ・クラウド・アプリケーションを手掛けるワークデイ、ソフトウェアメーカーのインテュイット(24日)、などが予定されている。特に人口知能(AI)技術セクターを先導していると期待感の強いエヌビディアの決算に注目だ。

◆新興市場見通し=一進一退か、自律反発狙いも上値は重い

2023/08/19(土)13:52

●要約(ChatGPT併用)---------------

新興市場が大幅続落、手仕舞い売りが膨らむ

米長期金利上昇と中国経済の悪化が市場に重し

FOMC議事要旨で米10年債利回りが昨年10月高値を上回る

マザーズ指数-5.94%、東証グロース市場指数-5.62%と大幅下落

決算を受けた銘柄で大幅上昇と大幅下落が交錯

米カンザスシティー連銀主催のジャクソンホール会議が注目イベント

週末まで積極的な売買は手控えられそう

米長期金利上昇一服で新興株の自律反発の機会も

中国・香港株の不透明感が続き、新興株にも影響の可能性

東証プライム銘柄の中小型成長株も売られ、個人投資家の含み損も悪化

ジャクソンホール会議の結果次第で戻り待ちの売りも強く、上値が重い展開が続きそう

ABEJA<5574>とBuySell<7685>の銘柄動きが注目、BuySellは自社株買いを発表

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■地合い悪化で手仕舞い売り

今週の新興市場は大幅続落。米長期金利の上昇が続くなか、中国経済の悪化を警戒してリスクオフの地合いが強まり、流動性リスクやこれまでの信用買いによるレバレッジ拡大が重しになりやすい新興株には手仕舞い売りが膨らんだ。米連邦公開市場委員会(FOMC)議事要旨(7月開催分)は想定以上にタカ派色の濃い内容で、米10年債利回りは週後半には昨年10月高値を上回る水準にまで上昇。結局、マザーズ指数などは前の週末からの下落が続き、6日続落となった。なお、今週の騰落率は、日経平均が-3.15%だったのに対し、マザーズ指数は-5.94%、東証グロース市場指数は-5.62%だった。

個別では、決算を材料にjig.jp<5244>、INFORICH<9338>、Laboro.AI<5586>、GNI<2160>、シェアリングT<3989>、HENNGE<4475>などが大幅に上昇。一方、減益や赤字決算、増益率鈍化の決算に対しては厳しい売りが見られていて、モンスターラボ<5255>、マイクロアド<9553>、AtlasT<9563>、ブシロード<7803>、クリングル<4884>、AViC<9554>などは大きく下落。決算以外では、ラクスル<4384>が株式公開買い付け(TOB)の実施を発表したAmidAホールディングス<7671>がTOB価格にサヤ寄せする動きとなり急伸。直近の新規株式公開(IPO)銘柄であるGENDA<9166>は週末にかけて5日続伸し、騰勢を強めた。

■ジャクソンホール会議を前に動きにくい

来週の新興市場は一進一退か。手掛かり材料が少ないなか、最大の注目イベントである米カンザスシティー連銀主催のジャクソンホール会議でのパウエル米連邦準備制度理事会(FRB)議長の講演は、日本時間25日の午後11時頃と伝わっている。イベントを消化するのは翌週になるため、週末まで積極的な売買は手控えられることになりそうだ。

一方、今週、新興株の手仕舞い売りを誘った要因の一つである米長期金利については週末にかけて上昇が一服している。ジャクソンホール会議を前にした様子見ムードで、米長期金利が小康状態になれば、今週大きく下落した新興株には自律反発狙いの買いが入りやすいだろう。

ただ、地合いの悪化を招いたもう一つの要因である中国・香港株については依然として不透明感が強い。今週末、中国人民銀行が人民元の下支えを強化したことを受け、人民元の反発とともに中国・香港株も一時下げ止まったが、取引後半にかけては結局大きく下落し、投資家の警戒感は解消されていないようだ。中国・香港株がさらに下落するようであれば新興株も影響を免れないだろう。

今週は新興株だけでなく、東証プライム銘柄でも中小型のグロース(成長)株は厳しく売られていた。また、信用買い残が大きく増加していたオリンパス<7733>やダイキン<6367>などの銘柄が下値模索の展開となっており、個人投資家の含み損益の悪化も推察される。

米長期金利の動き次第では自律反発狙いの買いが入りやすいものの、中国・香港株の動向が不安定で、ジャクソンホール会議の結果反映が翌週となることを踏まえれば、戻り待ちの売りも強く、総じて上値の重い展開が続きそうだ。

個別では、初値を下回るまでに下落していたABEJA<5574>が週末にかけて短期底入れ感を示唆する動きになっており、注目したい。また、BuySell<7685>は決算が物足らなかったとはいえ、さすがに2日連続のストップ安などもあり、バリュエーション面では魅力を感じる水準になってきた。両銘柄の動きに注目したい。なお、BuySellは今週末の大引け後に自社株買いを発表している。

◆国内株式市場見通し=ジャクソンホール会議控え神経質な地合い

2023/08/19(土)13:54

●要約(ChatGPT併用)---------------

日経平均大幅反落、米金利高と中国減速リスクが重し

4-6月期GDPは市場予想を上回るも、中国・香港株の下落に神経質な反応

米10年債利回りが上昇、市場の警戒感誘う

来週の東京株式市場は手掛かり材料が少なく、神経質な展開が予想される

ジャクソンホール会議でのパウエルFRB議長の講演が注目

市場はFRBの金融政策について警戒、利上げの織り込みが不十分か

パウエル議長の発言で市場のFRB利下げ転換の期待が変わる可能性

ジャクソンホール会議のテーマは「世界経済の構造変化」

米国の自然利子率の位置に関する議論が注目される

米エヌビディアの決算発表が相場に大きな影響力を持つと予想

日米主要株価指数が重要な移動平均線を割り込む、トレンドの転換が明瞭

マネーフローの変化が止まらず、注意が必要とされる

株式ポートフォリオのリスク最小化戦略として特定のETF投資が一考に値

中小型成長株への押し目買いは、現状では慎重に行うべきとされる

来週の主要イベントには米住宅販売件数、製造業PMI、エヌビディア決算など

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■米金利高・中国減速リスクが重し

今週の日経平均は1022.89円安の31450.76円と大幅反落。週前半の15日に178.98円と上昇した以外は、すべて3ケタの下落幅となり、軟調な地合いが続いた。4-6月期国内総生産(GDP)が市場予想を大幅に上回ったことや為替の円安が下支えする場面もあったが、主要経済指標の悪化を背景に中国経済の減速リスクが強く意識され、週を通して中国・香港株の下落に神経質に反応した。また、米10年債利回りが昨年10月以来の水準にまで上昇したことも警戒感を誘った。

■市場の米金融政策の織り込みは不十分か

来週の東京株式市場は神経質な展開か。国内では主要企業の決算発表が一巡し、重要な経済指標の発表もないため、ほとんど手掛かり材料がない。海外でも材料はさほど多くなく、最大の注目イベントである国際経済シンポジウム「ジャクソンホール会議」でのパウエル米連邦準備制度理事会(FRB)議長の講演は日本時間25日の午後11時頃と、週末の立ち会いを終えた後になる。このため、週末まで模様眺めムードが強く、その間は引き続き日米の長期金利や為替に神経質な展開となりそうだ。

米10年債利回りは17日、一時4.33%まで上値を伸ばしたが、その後4.23%程度にまで水準を切り下げ、上昇に一服感が見られている。また、今週に入って再び上昇した国内の10年物国債利回りも、3日に付けた0.655%水準にまで17日に上昇した後は一服している。18日に発表された注目の7月全国消費者物価指数(CPI)は、生鮮食品とエネルギーを除いたコアコア指数が前年同月比+4.3%と前回6月分(+4.2%)から拡大したものの、市場予想並みにとどまったことで、日本銀行の追加の政策修正観測が高まる展開には至っていない。

ただ、ジャクソンホール会議でのパウエルFRB議長の発言次第では日米の長期金利の上昇が再開する可能性はある。市場はFRBの金融政策について、次回9月の米連邦公開市場委員会(FOMC)では約9割の確率で据え置きを予想している一方、11月のFOMCでは0.25ポイントの利上げを約3割の確率で織り込んでいる。ただ、7月FOMC議事要旨や直近のFRB高官の発言も踏まえると、利上げの織り込みが不十分にもみえる。また、市場は来年前半からのFRBの利下げ転換を織り込んでいるが、これもやや楽観的な印象を抱く。パウエル議長の講演では、こうした市場の見方を転換させるような発言があるかどうかが重要なポイントになりそうだ。

さらに、今年のジャクソンホール会議のテーマは「世界経済の構造変化」である。景気や物価への影響が中立的な金利水準とされる自然利子率について言及があるかどうかも注目点だ。米国の自然利子率は実は従来考えられていた水準より高いところにあるのではないかという議論が増えてきている。こうしたなか、パウエル議長が、自然利子率が上昇している可能性を示唆した場合には、「金融引き締めの長期化」「利下げ転換はかなり先」といったタカ派なメッセージを市場に伝える可能性があり、注意が必要だ。

ほか、23日には米半導体企業のエヌビディアが決算を発表する。生成AI(人工知能)ブームの火付け役となった同社の決算と株価反応は、足元の相場調整がより本格的なものになるのか、それとも調整が終了し上昇トレンドを再開させるのかを左右する程の大きな影響力を持つと思われる。ただ、同社の株価は高値から多少調整したとはいえ、バリュエーションは前回決算以降に大幅に切り上がっており、投資家の期待を超えて再び高値を更新するハードルはかなり高いと考えられる。

17日、ナスダック指数やS&P500種株価指数に続いて、ダウ平均も遂に50日移動平均線を終値ベースで割り込んだ。日経平均も75日線や13週線を割り込んでいるため、日米ともにトレンドの転換は鮮明だ。マネーフロー(資金の流れ)など相場の基調自体は悪化していると思われ、注意が必要な局面に入ってきている。調整が始まるまでの間、日米ともに先行きについては楽観的な見方が広がり、信用買いなどレバレッジを拡大させてきた経緯もある。このため、マネーフローの変化は簡単には止みそうになさそうだ。米エヌビディアの決算にこうしたトレンドを転換させるだけの力があるかどうかと問われれば、やや注意を要すると考える。

■グロース株の買い時はまだか

相場は引き続きボラティリティー(変動率)の高い神経質な展開が続きそうだ。こうしたなか、株式ポートフォリオのリスクを最小化するような戦略を用いた「iシェアーズMSCI日本株最小分散ETF(上場投資信託)」に組み入れられている銘柄への投資などが一考に値しよう。一方、中小型グロース(成長)株で必要以上に売られているような銘柄が多く見られるが、日米の長期金利の先高観がくすぶるなか、こうした関連銘柄への押し目買いについては、今はぐっと堪えるべきと考える。

■米製造業PMI、米エヌビディア決算、など

来週は22日に米7月中古住宅販売件数、23日に米8月S&Pグローバル製造業PMI、米7月新築住宅販売件数、米エヌビディア決算、24日に米7月耐久財受注、米カンザスシティー連銀主催ジャクソンホール会議(~26日)、などが予定されている。

◆為替週間見通し=ドルは伸び悩みか、日本の為替介入に対する警戒感残る

2023/08/19(土)14:43

●要約(ChatGPT併用)---------------

ドル・円は上げ渋り、一時146円56銭まで米ドル高円安が進行

中国経済の減速と主要国株価の下落でリスク選好のドル買い・円売り縮小

日本政府の円安けん制発言がドル高進行の抑制に寄与

来週のドル・円は伸び悩む可能性、日本の為替介入に対する警戒感残る

米FRBは金融引き締めの方針維持、年内追加利上げの想定でドル買い継続可能

米経済指標は強弱まちまち、PPIや小売売上高等のデータに市場が注目

FOMC議事要旨で当局者の多数がインフレ率再加速を予想、利上げ継続方針正当化

パウエルFRB議長の新しい発言が少なければ、リスク選好的なドル買いは後退予想

8月23日発表の米製造業・サービス業PMI改善が注目、市場予想下回ればドル安に

8月24-26日開催のカンザスシティ地区連銀主催経済シンポジウムでパウエル議長の発言注目

シンポジウムで新しい発言が少なければドル売り要因となる可能性

予想レンジ:143円50銭-146円50銭

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

【今週の概況】

■主要国の株安を警戒してドル買い一服

今週のドル・円は上げ渋り。米国金利の先高観は後退せず、週初に144円66銭まで下げた後、8月17日に一時146円56銭まで米ドル高円安が進行した。しかしながら、中国経済の減速を警戒して主要国の株価指数は下落し、リスク選好的な米ドル買い・円売りは縮小した。日本政府が円安進行を改めてけん制したこともドル高進行を抑える一因となった。

18日のニューヨーク外為市場でドル・円は、145円77銭まで上昇後、144円93銭まで反落した。米国金利の先高観を受けたドル買いが観測されたが、米長期金利が伸び悩んだこと、中国不動産市場の混乱などを警戒したリスク回避の円買いも観測された。ドル・円は145円39銭でこの週の取引を終えた。ドル・円の取引レンジ:144円66銭-146円56銭。

【来週の見通し】

■ドルは伸び悩みか、日本の為替介入に対する警戒感残る

来週のドル・円は伸び悩みか。米連邦準備制度理事会(FRB)は金融引き締めの方針を維持しており、年内追加利上げを想定したドル買いは継続する可能性がある。ただ、日本政府・日本銀行による為替介入への警戒感は消えていないため、リスク選好的な円売りはある程度抑制されそうだ。足元の米経済指標は強弱まちまちながら、外為市場は生産者物価指数(PPI)や小売売上高などの強いデータに着目。米国経済の堅調さを背景に、FRBは引き締め政策を継続するとの見方を強めている。

一方、7月25-26日に開催された米連邦公開市場委員会(FOMC)議事要旨によると、ほとんどの当局者が目先のインフレ率再加速を予想。利上げ継続の方針を正当化するとみていたことが明らかになり、ドル買いを支えている。ただ、パウエルFRB議長のジャクソンホール会合での講演で、金融政策や経済見通しなどで新味が乏しければリスク選好的なドル買いはやや後退する見通し。ドル・円は昨年11月以来の146円台に浮上したが、なお上昇余地があるか見極める展開となりそうだ。

【米・8月製造業・サービス業PMI】(23日発表予定)

8月23日発表の8月の製造業とサービス業PMIは前回から改善するか注目。7月は製造業が49.0、サービス業は52.3だった。市場予想を下回り、年内追加利上げ観測が後退した場合、金利安・ドル安に。

【カンザスシティー地区連銀主催の国際経済シンポジウム】(24-26日開催予定)

米カンザスシティー地区連銀主催の国際経済シンポジウム。テーマは「Structural Shifts in the Global Economy」。 9月に開催される次回の米連邦公開市場委員会(FOMC)に向け、パウエル議長の発言が注目される。新味がなければドル売り要因。

予想レンジ:143円50銭-146円50銭

◆来週の相場3つの注目ポイント=ジャクソンホール会議、米エヌビディア決算、中国・香港株の動向

2023/08/19(土)17:44

●要約(ChatGPT併用)---------------

予想レンジ:上限32000円-下限31000円

来週の東京株式市場は神経質な展開が予想される

主要企業の決算発表は一巡し、重要な経済指標の発表もない

ジャクソンホール会議でのFRB議長の講演が最大の注目イベント

米10年債利回りは一時4.33%まで上昇、その後4.23%に水準を切り下げ

7月の日本のCPIは市場予想並み、日本銀行の政策修正観測は高まっていない

ジャクソンホール会議のテーマは「世界経済の構造変化」

パウエル議長が自然利子率の上昇を示唆する場合、市場にタカ派なメッセージが伝わる可能性

米半導体企業エヌビディアの決算が大きな影響力を持つと予想される

ダウ平均と日経平均はいずれも移動平均線を割り込み、トレンドの転換が鮮明

相場の基調は悪化しているとされ、マネーフローの変化には注意が必要

株式ポートフォリオのリスクを最小化する戦略の使用が一考に値する可能性

中小型グロース株に対する押し目買いについては、現状は慎重になるべきとされる

来週のドル・円の動きは伸び悩む可能性

米FRBは金融引き締めの方針を維持、年内追加利上げが想定されている

日本政府・日本銀行の為替介入への警戒感が残り、円売りは抑制される可能性

米経済指標は強弱まちまち、外為市場は生産者物価指数や小売売上高に注目

FOMC議事要旨により、ほとんどの当局者が目先のインフレ率再加速を予想

パウエルFRB議長の発言が新味が乏しければ、ドル買いは後退する見通し

ドル・円は昨年11月以来の146円台に浮上、上昇余地の確認が焦点

8月21日:中・ローンプライムレート、米・トランプ前大統領の記者会見

8月22日:日・インフレ指標(日本銀行)、米・中古住宅販売件数

8月23日:日・欧・米・総合PMI、米・新築住宅販売件数、米・共和党大統領選候補者討論会

8月24日:トルコ・中央銀行の政策金利発表、米・耐久財受注、米・ジャクソンホール会議開始

8月25日:日・東京CPI、独・IFO企業景況感指数、米・パウエルFRB議長のジャクソンホール会議での講演

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■株式相場見通し

予想レンジ:上限32000円-下限31000円

来週の東京株式市場は神経質な展開か。国内では主要企業の決算発表が一巡し、重要な経済指標の発表もないため、ほとんど手掛かり材料がない。海外でも材料はさほど多くなく、最大の注目イベントである国際経済シンポジウム「ジャクソンホール会議」でのパウエル米連邦準備制度理事会(FRB)議長の講演は日本時間25日の午後11時頃と、週末の立ち会いを終えた後になる。このため、週末まで模様眺めムードが強く、その間は引き続き日米の長期金利や為替に神経質な展開となりそうだ。

米10年債利回りは17日、一時4.33%まで上値を伸ばしたが、その後4.23%程度にまで水準を切り下げ、上昇に一服感が見られている。また、今週に入って再び上昇した国内の10年物国債利回りも、3日に付けた0.655%水準にまで17日に上昇した後は一服している。18日に発表された注目の7月全国消費者物価指数(CPI)は、生鮮食品とエネルギーを除いたコアコア指数が前年同月比+4.3%と前回6月分(+4.2%)から拡大したものの、市場予想並みにとどまったことで、日本銀行の追加の政策修正観測が高まる展開には至っていない。

ただ、ジャクソンホール会議でのパウエルFRB議長の発言次第では日米の長期金利の上昇が再開する可能性はある。市場はFRBの金融政策について、次回9月の米連邦公開市場委員会(FOMC)では約9割の確率で据え置きを予想している一方、11月のFOMCでは0.25ポイントの利上げを約3割の確率で織り込んでいる。ただ、7月FOMC議事要旨や直近のFRB高官の発言も踏まえると、利上げの織り込みが不十分にもみえる。また、市場は来年前半からのFRBの利下げ転換を織り込んでいるが、これもやや楽観的な印象を抱く。パウエル議長の講演では、こうした市場の見方を転換させるような発言があるかどうかが重要なポイントになりそうだ。

さらに、今年のジャクソンホール会議のテーマは「世界経済の構造変化」である。景気や物価への影響が中立的な金利水準とされる自然利子率について言及があるかどうかも注目点だ。米国の自然利子率は実は従来考えられていた水準より高いところにあるのではないかという議論が増えてきている。こうしたなか、パウエル議長が、自然利子率が上昇している可能性を示唆した場合には、「金融引き締めの長期化」「利下げ転換はかなり先」といったタカ派なメッセージを市場に伝える可能性があり、注意が必要だ。

ほか、23日には米半導体企業のエヌビディアが決算を発表する。生成AI(人工知能)ブームの火付け役となった同社の決算と株価反応は、足元の相場調整がより本格的なものになるのか、それとも調整が終了し上昇トレンドを再開させるのかを左右する程の大きな影響力を持つと思われる。ただ、同社の株価は高値から多少調整したとはいえ、バリュエーションは前回決算以降に大幅に切り上がっており、投資家の期待を超えて再び高値を更新するハードルはかなり高いと考えられる。

17日、ナスダック指数やS&P500種株価指数に続いて、ダウ平均も遂に50日移動平均線を終値ベースで割り込んだ。日経平均も75日線や13週線を割り込んでいるため、日米ともにトレンドの転換は鮮明だ。マネーフロー(資金の流れ)など相場の基調自体は悪化していると思われ、注意が必要な局面に入ってきている。調整が始まるまでの間、日米ともに先行きについては楽観的な見方が広がり、信用買いなどレバレッジを拡大させてきた経緯もある。このため、マネーフローの変化は簡単には止みそうになさそうだ。米エヌビディアの決算にこうしたトレンドを転換させるだけの力があるかどうかと問われれば、やや注意を要すると考える。

相場は引き続きボラティリティー(変動率)の高い神経質な展開が続きそうだ。こうしたなか、株式ポートフォリオのリスクを最小化するような戦略を用いた「iシェアーズMSCI日本株最小分散ETF(上場投資信託)」に組み入れられている銘柄への投資などが一考に値しよう。一方、中小型グロース(成長)株で必要以上に売られているような銘柄が多く見られるが、日米の長期金利の先高観がくすぶるなか、こうした関連銘柄への押し目買いについては、今はぐっと堪えるべきと考える。

■為替市場見通し

来週のドル・円は伸び悩みか。米連邦準備制度理事会(FRB)は金融引き締めの方針を維持しており、年内追加利上げを想定したドル買いは継続する可能性がある。ただ、日本政府・日本銀行による為替介入への警戒感は消えていないため、リスク選好的な円売りはある程度抑制されそうだ。足元の米経済指標は強弱まちまちながら、外為市場は生産者物価指数(PPI)や小売売上高などの強いデータに着目。米国経済の堅調さを背景に、FRBは引き締め政策を継続するとの見方を強めている。

7月25-26日に開催された米連邦公開市場委員会(FOMC)議事要旨によると、ほとんどの当局者が目先のインフレ率再加速を予想。利上げ継続の方針を正当化するとみていたことが明らかになり、ドル買いを支えている。ただ、パウエルFRB議長のジャクソンホール会合での講演で、金融政策や経済見通しなどで新味が乏しければリスク選好的なドル買いはやや後退する見通し。ドル・円は昨年11月以来の146円台に浮上したが、なお上昇余地があるか見極める展開となりそうだ。

■来週の注目スケジュール

8月21日(月):中・ローンプライムレート(LPR)、米・トランプ前大統領が記者会見、など

8月22日(火):日・基調的なインフレ率を捕捉するための指標(日本銀行)、米・中古住宅販売件数(7月)、米・シカゴ連銀総裁がイベントで開会の挨拶、など

8月23日(水):日・欧・米・総合PMI(8月)、米・新築住宅販売件数(7月)、米・共和党大統領選候補者討論会、独・国際ゲーム見本市「ゲームズコム」(27日まで)、米・決算発表:アナログ・デバイセズ、エヌビディア、スノーフレーク、など

8月24日(木):トルコ・中央銀行が政策金利発表、米・耐久財受注(7月)、米・カンザスシティー連銀主催の国際経済シンポジウム「ジャクソンホール会議」(26日まで)、など

8月25日(金):日・東京CPI(8月)、日・企業向けサービス価格指数(7月)、全国百貨店売上高(7月)、独・IFO企業景況感指数(8月)、米・ミシガン大学消費者マインド指数(8月)、米・パウエル連邦準備制度理事会(FRB)議長がジャクソンホール会議で講演、など

◆株価指数先物週間展望=タイトル

2023/08/20(日)17:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

―――【NEWS】―――

▶[NEWS]中国に悪材料相次ぐ、身構える世界の株式運用者-有望だった投資裏目(19日ブルームバーグ)

2023/08/19(土)14:50

●要約(ChatGPT併用)---------------

中国経済の大幅な減速が進行中

中国依存の企業業績見通しが悪化し、世界の株式運用者が警戒

中国の不動産低迷がシステム危機に発展する可能性

今年期待されていた中国関連投資が裏目に出る状況

株式急落は中国に集中、がその影響は欧州、米国、他のアジア諸国の株式にも広がる

キャタピラーやデュポンが中国経済に対する警戒を発表

エコノミストが中国のGDP成長率の下方修正を相次いで予測

投資家がポートフォリオのリスク低減策を模索中

MSCI指数(対中エクスポージャー大)が約10%下落

BofAのストラテジストは米国株が約4%下落する可能性を指摘

世界全体が中国と深く結びついていると許仲翔氏(CIO)が指摘

中国の経済指標が予想を下回る、シャドーバンキングと不動産業界で支払い停止やデフォルトのリスクが増大

中国経済の先行きに対する悲観的な見方が急速に拡大

香港と中国本土の株価指数が大幅に低下

中国が世界のサプライチェーンで重要な位置を維持

欧米の投資家の心理に中国経済の状況が影響を及ぼす

GAMアセット・マネジメントのデメロ氏は支援策強化がなければ多くの資産クラスが苦境に立つと分析

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

中国経済が大幅に減速している。同国に依存する企業の業績見通しが損なわれており、世界の株式運用者は身構えている。

中国の不動産低迷がシステミックな危機に発展する恐れもある中、今年最も有望と考えられていた中国関連の投資が裏目に出ている。これまでのところ株式相場の急落は中国に集中しているが、同国の需要動向による影響を受ける企業も多い欧州や米国、他のアジア諸国の株式に対する圧迫は強まっている。

キャタピラーやデュポンは直近の決算発表で、中国に関して警鐘を鳴らした。エコノミストによる中国の国内総生産(GDP)成長率見通しの下方修正が相次いでいるほか、投資家はポートフォリオのリスク低減を探っている。

対中エクスポージャーが大きいグローバル企業から成るMSCIの指数は今月に入り約10%安。より幅広い世界株の指数に比べて下落率がほぼ2倍となっている。バンク・オブ・アメリカ(BofA)のストラテジストは米国株がさらに約4%下落する可能性があると指摘する。

レイリアント・グローバル・アドバイザーズで最高投資責任者(CIO)を務める許仲翔氏は、「率直に言って、世界全体が中国と切っても切れない関係にある。大手のグローバル企業にとっては販売先が中国だったり、調達先が中国になったりしている」と指摘。「こうした企業は中国からの向こう1年の売り上げを大幅に下方修正しなければならないだろう」と話す。

中国にはマイナス材料が相次いでおり、15日発表された7月の経済指標は軒並み予想を下回ったほか、シャドーバンキング(影の銀行)大手の中植企業集団が顧客への支払いを停止し、不動産開発大手の碧桂園は公募債でデフォルト(債務不履行)に近づきつつある。これを受け、中国経済の先行きを巡る投資家や企業、消費者の見方も急速に悪化している。

こうした懸念から、香港や中国本土の株価指数は18日、昨年11月以来の安値を付け、ハンセン指数は弱気相場入りした。中国はなお世界のサプライチェーンで主要な地位を占めており、欧州や米国でも投資家の心理に影響が及び始めている。

GAMAアセット・マネジメントのグローバル・マクロ・ポートフォリオ・マネジャー、ラジーブ・デメロ氏は中国当局が支援策を強化しなければ、「多くの資産クラスが苦しむことになるだろう」と分析。欧州株や商品、金、新興国通貨へのエクスポージャーを減らしたと明らかにした。

原題:Global Stock Managers on Guard as China Pain Set to Spread(抜粋)

関連記事

中国の隠れた金融リスク、影の銀行巡る急展開で露呈-安定試す試練に

中国不動産危機、影の銀行に波及-信託商品の投資家が異例の抗議

中国の中植企業集団が債務再編を計画、KPMG起用-関係者

中国の碧桂園 、社債償還巡る「多大な不確実性」について警告

中国の碧桂園、最後の「買い」判断失う-ジェフリーズも引き下げ

キャタピラーCEO、中国での需要鈍化は予想よりも深刻

米国株は4%下落も、中国問題の深刻化で-BofAハートネット氏

▶[NEWS]FRBのソフトランディング予想、ほぼ確実に間違い-グランサム氏(19日ブルームバーグ)

2023/08/19(土)04:47

●要約(ChatGPT併用)---------------

米資産運用会社GMOの共同創業者、ジェレミー・グランサム氏は、金利上昇が経済にネガティブな影響を及ぼすと考えている。

グランサム氏は、FRB議長のパウエルがリセッション(景気後退)が回避可能との見方を示していることに対し、その見方は「ほぼ確実に間違っている」と批判。

グランサム氏は過去に市場の急落を正確に予測した経緯がある。

パウエル議長は、過去の多くの金融引き締めの際に見られた深刻な景気低迷を経験することなく、インフレをコントロールできると説明した。

FRBスタッフは、年内にリセッションに入るとの予想をもはやしていない。

しかし、グランサム氏はインフレは低水準に戻らないと指摘し、今後のインフレが高くなると予想している。

さらに、低金利は資産価格を押し上げる一方、高金利は資産価格を下押しすると説明。

グランサム氏は、今後の金利が過去10年の平均を上回るだろうとの見方を示している。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米資産運用会社グランサム・マヨ・バン・オッタールー(GMO)の共同創業者ジェレミー・グランサム氏は、金利上昇による影響がいずれ経済に打撃を与え、リセッション(景気後退)を回避できるとの米金融当局の期待に冷や水を浴びせることになるとの考えを示した。

グランサム氏はインタビューで、景気後退は回避可能とのパウエル米連邦準備制度理事会(FRB)議長の見方について聞かれ、「間違っているのはほぼ確実だ」と答えた。グランサム氏は2000年や2008年に起きた市場の急落を予見するなど、悲観的な予測で知られる。

パウエル議長は7月の米連邦公開市場委員会(FOMC)会合後の会見で、過去の多くの引き締め局面で見られたような高水準の失業を伴う深刻な景気低迷を経験することなく、インフレを目標水準に回帰できるというのが基本シナリオだと説明。また、FRBスタッフは年内に緩やかなリセッションに入るとはもはや予想していないと明らかにした。

だが、グランサム氏はこの目標は実現困難だろうと話す。「インフレは過去10年の平均のような低水準に戻ることはない」とし、「われわれはやや高めのインフレ期間に再び突入した。そのため金利も緩やかに高くなる」と指摘。低金利は資産価格を押し上げ、高めの金利は資産価格を下押しするとした上で、「今は金利が平均して過去10年を上回るであろう時代にある」と述べた。

原題:

Famous Bear Grantham Says Fed Kidding Itself on Soft Landing (1)(抜粋)

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

▶[NEWS]タイトル(19日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/08/19(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。