2023/08/02(水)=フィッチ、米国債をAAAからAA+に格下げ/ダウ続伸もナス、S&Pは反落/日経平均は大幅反落、768.89円安の32707.69円で取引終了

―――【総まとめ】―――

米6月求人件数958.2万件に減少、2年超ぶり低水準も依然高止まり

米ISM製造業景気指数、7月46.4に改善も9カ月連続50割れ

ロンドン株式市場と欧州株式市場は反落、中国とユーロ圏の製造業PMIの縮小などを背景に

ダウ工業株30種平均は3日続伸し、昨年2月以来の高値を記録。一方、ナスダックとS&P500種は反落

日経225先物9月限は前日比220円安の3万3190円で夜間取引終了、現物終値3万3476.58円に対しては286.58円安

フィッチ、米国の長期外貨建て債格付けを「AAA」から「AA+」に引き下げ

日経平均は大幅反落し、768.89円安の32707.69円で取引を終えた

米国債の格下げ発表後、国内長期金利が9年ぶりに上昇し、グロース株に影響

日経225先物(9月限)は前日比800円安の3万2610円で日中取引終了。

フィッチ・レーティングスが米国の長期外貨建て国債格付けを「AAA」から「AA+」に引き下げ、ショートを強めるきっかけとなった

日経225先物は、米株先物の下落を大きく上回る2.39%の下落

米7月ADP雇用統計は前月比+32.4万人となり、前月比で伸びは鈍化したものの、予想の+19.0万人を大きく上回る

―――【チャート】―――

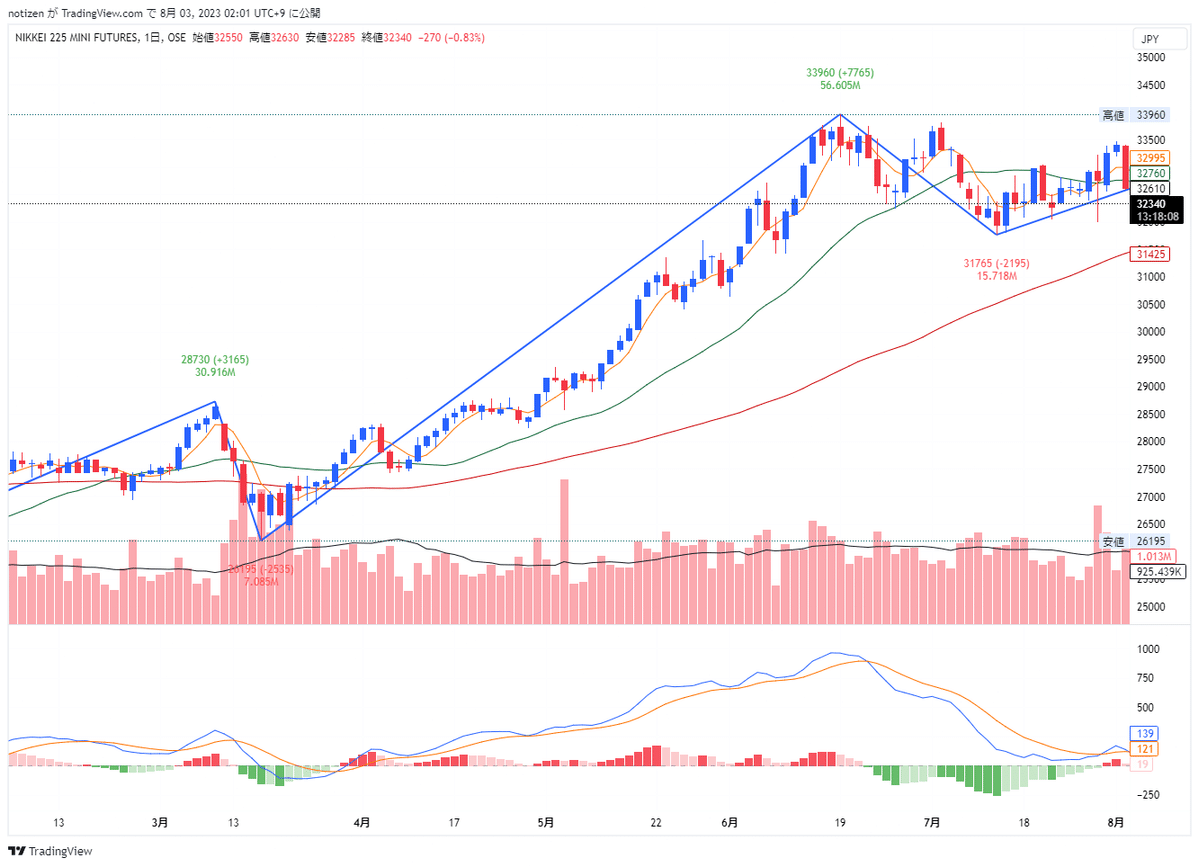

◆本日の値動き=10分足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

―――【経済イベント指標】―――

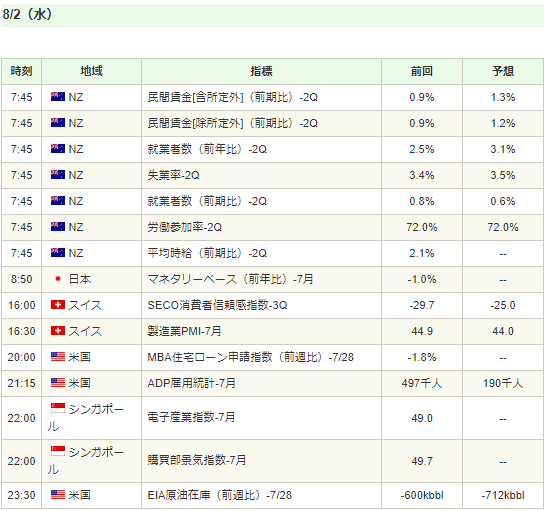

◆2023/08/01(火)の経済指標結果

◆2023/08/02(水)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(01日ロイター)

2023/08/02(水)02:52

●要約(ChatGPT併用)---------------

ロンドン株式市場と欧州株式市場は反落。中国とユーロ圏の製造業PMIの縮小が要因

鉱業株が売られ、FTSE350種鉱業株指数は1.08%下げ

保険大手プルーデンシャルは2.1%安、原油価格の下落で石油大手のBPとシェルも下落

HSBCは主要な業績目標を引き上げ、1.3%上昇。ウィアー・グループは通期決算の売上高と利益見通しを上方修正し、2.2%高

STOXX欧州600種指数は1カ月弱ぶりの大きな下げ。自動車・部品株指数、金融サービス株指数、資源株指数も下げ

ドイツの自動車大手BMWは5.4%下落。2Q決算の自動車部門の利益率が予想を下回ったことが要因

ユーロ圏債券市場では利回り上昇。独10年債利回りは6bp上昇の2.53%、イタリア10年債利回りは8.5bp上昇の4.20%

S&Pグローバルのユーロ圏PMI改定値が下降、新型コロナウイルス流行以来の低水準

ドイツの雇用統計では失業者が予想外に減少。欧州の経済情勢の見極めは複雑化している

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[1日 ロイター]

<ロンドン株式市場>

反落して取引を終えた。中国の7月の製造業購買担当者景気指数(PMI)が経済活動の縮小を示したことを背景に鉱業株が売られた。中型株で構成するFTSE250種指数は0.41%安。中国の需要に対する懸念から大半の卑金属価格が値下がりし、FTSE350種鉱業株指数は1.08%下げた。中国で事業を展開する保険大手プルーデンシャルは2.1%安。原油価格が値下がりしたため石油大手のBP、シェルがそれぞれ0.3%、0.6%下落した。インタラクティブ・ブローカーズのチーフストラテジスト、スティーブ・ソスニック氏は「過去数日間にFTSEで見られた(上昇の)多くはコモディティー関連株によるものだ」とし、「がっかりするような中国製造業のニュースを受けて、今日は利益確定売りが出ているようだ」と指摘した。一方、主要な業績目標を引き上げた金融大手HSBCが1.3%上昇したため、相場全体の下げ幅は限られた。通期決算の売上高と利益見通しを上方修正したエンジニアリング大手ウィアー・グループは2.2%高と、FTSE100種指数構成銘柄の中で最も好調だった。通期の売上高が予想を上回った酒造大手のディアジオは0.3%高。飲料株指数は0.29%上げた。市場は、イングランド銀行(英中央銀行)が3日に25ベーシスポイント(bp)の利上げを決めるとの予想に傾いている。

<欧州株式市場>

反落して取引を終えた。ユーロ圏や中国、米国で製造業の景気指数が縮小し、金利上昇による世界経済へのリスクが高まっていることが浮き彫りになり、売り注文が優勢となった。STOXX欧州600種指数の下げ幅は1カ月弱ぶりの大きさとなった。自動車・部品株指数は1.64%、金融サービス株指数は1.43%、資源株指数は1.35%それぞれ下げた。ユーロ圏の7月のHCOB製造業購買担当者景気指数(PMI)は6月から低下し、新型コロナウイルスの感染が拡大していた2020年5月以来の低水準となった。大幅な値下げにもかかわらず需要が低迷した。財新/S&Pグローバルが発表した中国製造業PMIは7月に景況改善・悪化の分かれ目となる50を割り込んだ。米供給管理協会(ISM)が発表した7月の米製造業PMIは50を9カ月連続で下回った。自動車銘柄が多いドイツのDAX指数は1.26%下げた。ドイツの自動車大手BMWが5.4%下落。23年第2・四半期決算(暫定)の自動車部門の利益率が予想を下回ったことが嫌気された。競合するメルセデス・ベンツは2.4%下げた。

<ユーロ圏債券>

利回りが上昇した。ただ、多くの市場参加者が夏季休暇に入る中、商いは細っている。独10年債利回りは6ベーシスポイント(bp)上昇の2.53%。イタリア10年債利回りは8.5bp上昇の4.20%。短期債利回りはほぼ横ばいとなり、独2年債利回りは1bp上昇の3.21%。イタリア2年債利回りは1.5bp上昇の3.72%。ジェフリーズの欧州担当チーフ・エコノミスト、モヒト・クマール氏は「今週はイングランド銀行(英中央銀行)金融政策委員会や米雇用統計などの重要なマクロイベントが控えているが、市場は中央銀行の利上げサイクルが終了に近づいているとの見方に満足しているようだ」としている。この日発表の経済指標では、S&Pグローバルの7月のユーロ圏のHCOB製造業購買担当者景気指数(PMI)改定値が42.7と、6月の43.4から低下し、新型コロナウイルス流行が深刻化した2020年5月以来の低水準となった。一方、ドイツ連邦雇用庁が発表した7月の雇用統計では失業者が予想外に減少。欧州の経済情勢の見極めは複雑化している。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/08/02(水)05:10

1日11:18 鈴木財務相

「金融政策の具体的な手法は日銀に委ねられるべき」

「為替相場は市場において決定されるもの」

「イールドカーブコントロール(YCC)の運用柔軟化で金融緩和の持続性を高めると受け止め」

1日13:32 オーストラリア準備銀行(RBA)声明

「インフレが妥当な期間内に目標に戻ることを確実にするためには、金融政策のさらなる引き締めが必要になるかもしれないが、それは経済とインフレがどのように進展するかによって決まる」

「インフレ率を目標に戻すという断固とした決意に変わりはなく、そのために必要なことを行っていく」

「今回の決定は、これまでの利上げの影響と経済見通しを見極めるための時間をさらに確保するため」

「インフレ率は低下しているが、依然として6%と高すぎる」

「経済はトレンドを下回る成長期にあり、これはしばらく続くと予想」

「海外ではサービス価格インフレが驚くほど持続しており、オーストラ リアでも同じことが起こる可能性」

「最近のデータは重大な不確実性がある」

2日02:48 グールズビー米シカゴ連銀総裁

「利上げを終えるためにはさらなるインフレ緩和の証拠がほしい」

「9月FOMCでの行動について事前にコミットすることはない」

2日04:48 ボスティック米アトランタ連銀総裁

「9月に利上げが必要になるとは思わない」

「締め付けが過剰になるリスクがある段階にある」

「インフレは容認できないほど高いが、大幅な進歩が見られる」

「インフレの進展が停滞した場合、利上げを検討することに躊躇しない」

「早くても2024年後半まで利下げはないだろう」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:02日夜間取引終値=220円安、3万3190円

2023/08/02(水)06:03

2日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比220円安の3万3190円で夜間取引を終えた。日経平均株価の現物終値3万3476.58円に対しては286.58円安。出来高は1万9420枚だった。

TOPIX先物期近は2319ポイントと前日比14.5ポイント安、TOPIX現物終値比18.36ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 33190 -220 19420

日経225mini 33195 -210 268015

TOPIX先物 2319 -14.5 23026

JPX日経400先物 21000 -125 3896

マザーズ指数先物 769 -5 560

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆今朝の必読ニュース(02日ブルームバーグ)

2023/08/02(水)06:01

●要約(ChatGPT併用)---------------

6月の米求人件数と採用は減少し、労働市場の需要が軟化しているが、レイオフも少なくなり、ISM製造業総合景況指数は9カ月連続で縮小を示した

FRB議長パウエルは利上げを選択肢に残しているが、エコノミストは休止の方向を示唆しており、シカゴ連銀総裁は9月の具体的な行動について事前にコミットしない姿勢を示した

日本銀行は国内債券利回りに対する手綱を緩めつつあり、これが全米の金融取引および家計に影響を及ぼす可能性があると、アポロ・グローバル・マネジメントのスロック氏が指摘

オッペンハイマー・アセット・マネジメントのストルツファス氏はS&P500種株価指数の過去最高値更新を予想し、目標を4400から4900に引き上げたが、ブルームバーグの追跡するストラテジストたちは年末までに下落する見通し

ウーバーは創業以来初の黒字を達成したが、株価は下落し、成長ペースの維持に疑問があり、一方、キャタピラーは市場予想を上回る利益を記録し、ジェットブルー・エアウェイズは利益予想を大幅に下方修正した

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

軟化

6月の米求人件数は減少し、2021年4月以来の低水準となった。労働市場は全般的に堅調だが、労働者に対する需要が幾分軟化していることが示唆された。採用は21年2月以来の低水準に落ち込んだ。一方でレイオフも小幅に減少し、昨年12月以来の少なさとなった。米供給管理協会(ISM)製造業総合景況指数は、9カ月連続で活動縮小を示した。新規受注と生産が改善したが、なお縮小の領域から抜け出せていない。一方、輸出は今年最も低い水準に沈んだ。国内外で米国製品に対する需要が低迷していることがうかがわれる。

9月は見送りか

パウエル米連邦準備制度理事会(FRB)議長は7月の利上げ決定後、もう1回の利上げを選択肢に残している。だが、エコノミストが目にしているサインは休止の方向を指している。モントリオール銀行のチーフエコノミスト、ダグラス・ポーター氏は「コアインフレ率が鈍化し始め、労働市場も多少軟化しつつあり、当局は十分なことを行ったというのがわれわれの中心的見解だ」と語った。一方、シカゴ連銀のグールズビー総裁は「9月にどんな行動を取るのかについて、事前にコミットするのは好まない」とインタビューで発言。「転換期が近づいている時は全ての会合がライブな会合になり、単月のデータを反映させるだけでなく、トレンドを把握することに務めるものだ」と述べた。

日銀ショックの波紋

ウォール街をはじめとするあらゆる地域の借り入れコスト抑制に寄与した極めて異例な金融実験に乗り出してから7年、日本銀行は国内債券利回りに対する手綱を緩めつつある。これが、全米の金融取引および家計に深刻な影響を及ぼす可能性がある。アポロ・グローバル・マネジメントのチーフエコノミスト、トルステン・スロック氏は「主要なリスクは、日本国債の利回り上昇を受けて、米金融市場から日本の金融市場への大規模な資産再配分が起こることだ」と指摘した。日本がいずれゼロ金利を解除するとの考えに基づき、ウォール街はそれがもたらす不安定な影響を見極めようとしている。

強気予想

ウォール街のストラテジストらの論調が変わってきた。オッペンハイマー・アセット・マネジメントのチーフ投資ストラテジスト、ジョン・ストルツファス氏は、S&P500種株価指数が今年、過去最高値を更新すると予想。S&P500種の目標を4400から4900に引き上げた。これは7月31日の終値から約7%上昇の水準で、2022年1月に記録した過去最高値を上回る。それでも、ブルームバーグが追跡しているストラテジストらの最新予想中央値は、年末までにS&P500種が現水準から下落することをなお見込んでいる。

初の営業黒字

配車サービス大手の米ウーバー・テクノロジーズは、営業損益が2009年の創業以来初めて黒字となった。だが同社株は下落。配車・宅配事業での成長ペースを維持できるか疑問が広がった。鉱業・建設機械大手の米キャタピラーの4-6月(第2四半期)利益は市場予想を上回った。同社の機械製品に対する需要は底堅く、世界的な経済活動減速への懸念を払拭した。米格安航空ジェットブルー・エアウェイズは通期の利益予想を大幅下方修正し、7-9月(第3四半期)損益についてはアナリスト予想を下回るとの見通しを示した。

その他の注目ニュース

中国政府、景気支援の意向相次ぎ表明-製造業・住宅市場の低迷続く

クレジット投資家、米金融当局が導く軟着陸シナリオへの楽観強める

テスラ、米国でのトラック向け充電拠点建設で1億ドルの補助金求める

◆オーバーナイト・ヘッドライン一覧(02日ロイター)

2023/08/02(水)06:30

・米国株式市場=S&Pとナスダック反落、企業決算に注目

・ロシア、穀物合意復帰に関心の兆し 証拠はまだない=米国連大使

・米金融・債券市場=利回り上昇、30年債利回りは年初来最高水準

・NY外為市場=ドル上昇、やや強い指標受け 円は3週間ぶり安値

・ロシア、穀物合意復帰に関心の兆し 証拠はまだない=米国連大使

・米、中国の王外相をワシントンに正式招待

・スタバ、4─6月売上高は予想下回る 北米市場低調 中国は急回復

・北朝鮮、米兵越境問題で国連に回答 実質的進展なし=米国防総省

・米副大統領、フロリダ州知事の招待拒否 奴隷制巡る討論

・中南米金融市場=通貨下落、コロンビアペソがけん引

・FRB、来年下期まで利下げに転じず=アトランタ連銀総裁

・ポーランド、国境軍を増強へ 「ベラルーシのヘリが領空侵犯」

・ウクライナ、ポーランド大使呼び出し 高官の「容認できない」発言で

・スウェーデン、国境管理を強化へ コーラン焼却事件を受け

・中国、半導体材料の希少金属の輸出規制開始 一時的な供給減も

・FRB、大規模な景気後退なきインフレ抑制可能=シカゴ連銀総裁

・ウーバー、四半期売上高伸び急減速 EBITDAマージン過去最高

・欧州株式市場=反落、世界的な製造業停滞を嫌気

・メタ、加でニュース閲覧制限手続き開始 使用料義務化の新法踏まえ

・ブラックロックとMSCI、リスト掲載の中国企業への投資促進=米特別委

・ロンドン株式市場=反落、鉱業株が売られる

・米6月求人件数958.2万件に減少、2年超ぶり低水準 依然高止まり

・ロシア国防相、アルジェリアに戦闘態勢改善支援の用意を表明

・仏、ニジェールから自国民退避へ 紛争激化の恐れ

・BUZZ-南アランド2%下落、リスクオフムード定着

・ロシア軍、クリミア半島セバストポリで無人機撃墜=当局者

・米、中国2社の製品を禁止 ウイグル強制労働への対応で

・ユーロ圏金融・債券市場=利回り上昇、夏季休暇で薄商い

・ロ軍、南部ヘルソンの病院砲撃、医師1人死亡=ウクライナ当局者

・ワグネルによるNATOへの具体的な脅威は認識せず=米政権

・ニジェールのクーデター、ロシア関与の兆候なし=米政権

・米メルクの第2四半期売上高150億ドル、市場予想上回る

・独BMW、自動車部門の通期EBIT率見通しを上方修正

・米建設支出、6月は0.5%増 一戸建て・集合住宅双方で支出増

・モスクワに無人機攻撃、省庁入居の高層ビルが再び標的に

・米ISM製造業景気指数、7月46.4に改善 9カ月連続50割れ 雇用悪化

・米キャタピラー、第3四半期売上高・利益率の低下予想 在庫増で

・ファイザー、第2四半期は減収 コロナ関連製品低迷 費用削減検討

・BRICS「権威高まりの証拠」、加盟への関心増大=ロシア報道官

・EXCLUSIVE-中国、一部銀行にドル買い控え要請 人民元安緩和を意図=関係筋

◆TOP_NEWS_海外主要ニュース一覧(02日ロイター)

2023/08/02(水)06:17

●モスクワに無人機攻撃、省庁入居の高層ビルが再び標的に

ロシアの首都モスクワで1日、省庁が入居する高層ビルがドローン(無人機)攻撃を受けた。ロシア国防相はウクライナの「テロ攻撃」と指摘した。

●中国、半導体材料の希少金属の輸出規制開始 一時的な供給減も

中国は1日、半導体の材料などに使われる希少金属のガリウムとゲルマニウム製品の一部に対する輸出規制の実施を開始した。輸出業者が政府から許可証を得るために約2カ月かかるとされるため、トレーダーは今月と来月に国際的な供給量が減少する可能性に備えている。

●FRB、大規模な景気後退なきインフレ抑制可能=シカゴ連銀総裁

米シカゴ地区連銀のグールズビー総裁は1日、連邦準備理事会(FRB)は大規模な景気後退を引き起こすことなくインフレ率を低下させる軌道にあると述べた。ただ追加利上げなしにインフレ率を低下させることができるかどうかはデータ次第とした。

●FRB、来年下期まで利下げに転じず=アトランタ連銀総裁

米アトランタ地区連銀のボスティック総裁は1日、経済が自身の想通りに進展すれば、次回会合で金利据え置きを支持すると述べた。同時に、来年の下半期まで利下げはないとの見方を示した。

●米6月求人件数958.2万件に減少、2年超ぶり低水準 依然高止まり

米労働省が1日発表した6月の雇用動態調査(JOLTS)は、求人件数が3万4000件減の958万2000件と、2021年4月以来2年超ぶりの低水準となった。ただ、一連の米利上げにもかかわらず、依然として労働市場の逼迫を示す水準を維持しており、米連邦準備理事会(FRB)が利上げを長期化させる可能性がある。

●米ISM製造業景気指数、7月46.4に改善 9カ月連続50割れ 雇用悪化

米供給管理協会(ISM)が1日発表した7月の製造業景気指数は46.4と、2020年5月以来の低水準だった前月の46.0から改善した。ただ、予想の46.8に届かなかったほか、拡大・縮小の分岐点となる50を9カ月連続で下回った。

●米、中国の王外相をワシントンに正式招待

米国務省のミラー報道官は1日、中国外相に復帰した王毅氏を正式に米ワシントンに招待したと明らかにした。

●米キャタピラー、第3四半期売上高・利益率の低下予想 在庫増で

米重機械メーカーのキャタピラーは1日、第3・四半期の売上高と営業利益率は前年同期を上回るものの、第2・四半期に比べ低下するとの見通しを示した。ディーラー在庫が再び増加しているという。

●スタバ、4─6月売上高は予想下回る 北米市場低調 中国は急回復

米コーヒーチェーン大手スターバックスが1日発表した第3・四半期(7月2日まで)は世界既存店売上高が市場予想を下回った。ただ、値上げやコストの伸び鈍化が寄与し、1株利益は市場予想を上回った。

●ウーバー、四半期売上高伸び急減速 EBITDAマージン過去最高

米配車大手ウーバー・テクノロジーズが1日発表した第2・四半期決算は、売上高の伸びが前四半期および前年同期比から大きく鈍化した。

―――【米国市況】―――

◆NY株式市場クローズ(01日)

2023/08/02(水)06:15

◆米国市場(01日日経)=円安加速、一時143円台半ばに

2023/08/02(水)06:59

●要約(ChatGPT併用)---------------

ダウ工業株30種平均は3日続伸し、昨年2月以来の高値を記録。建機のキャタピラーの決算が好調で、ダウ平均を150ドル押し上げる一方、ハイテク株比率が高いナスダックとS&P500種は反落した

NY債券市場では長期債相場が続落し、10年物国債利回りが上昇。6月の雇用動態調査で求人件数が高止まりし、債券売りが優勢だった

NY外国為替市場では円相場が3日続落し、一時7月上旬以来の円安・ドル高水準を記録。米長期金利の上昇により日米金利差が拡大し、円売り・ドル買いが誘発された

原油先物相場は反落し、WTIで期近の9月物が前日比で下落。前日に約3カ月半ぶりの高値を記録後、利益確定の売りが優勢に。NY金先物相場も反落した

米ISMが発表した7月の米製造業景況感指数が9カ月連続で50を下回る。株式相場は堅調に推移するも、製造業では不況への懸念が根強い。市場予想を上回る決算を発表したキャタピラーが大幅高となり、景気軟着陸論を裏付ける好業績を示した銘柄が買われる流れが続きそう

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

株式

米株式市場でダウ工業株30種平均は3日続伸し、前日比71ドル15セント(0.2%)高の3万5630ドル68セントと昨年2月以来の高値で終えた。1日朝に決算を発表した建機のキャタピラーが大幅高となり、1銘柄でダウ平均を150ドルあまり押し上げた。ハイテク株比率が高いナスダック総合株価指数は3営業日ぶりに反落した。S&P500種株価指数も反落した。

債券

ニューヨーク債券市場で長期債相場は続落した。長期金利の指標である表面利率3.375%の10年物国債利回りは前日比0.06%高い(価格は安い)4.02%で終えた。1日朝発表の6月の雇用動態調査(JOLTS)で非農業部門の求人件数が高止まりし、4日の米雇用統計の発表を控えて債券売りが優勢だった。

為替

ニューヨーク外国為替市場で円相場は3日続落し、前日比1円10銭円安・ドル高の1ドル=143円30〜40銭で取引を終えた。一時は143円54銭と7月上旬以来の円安・ドル高水準を付けた。日銀が急激な金利上昇を抑制するとの見方があるなか、米長期金利の上昇で日米金利差が拡大し、円売り・ドル買いを誘った。

商品

原油先物相場は4営業日ぶりに反落した。WTI(ウエスト・テキサス・インターミディエート)で期近の9月物は前日比0.43ドル(0.5%)安の1バレル81.37ドルで取引を終えた。前日に約3カ月半ぶりの高値を付けており、目先の利益を確定する売りが優勢になった。ニューヨーク金先物相場は反落した。

ワンポイント

米サプライマネジメント協会(ISM)が1日発表した7月の米製造業景況感指数は好不況の分かれ目となる50を9カ月連続で下回りました。景気の先行きを楽観視する軟着陸論の広がりから株式相場は堅調に推移していますが、製造業では不況への懸念が根強くなっています。こうしたなか、1日は市場予想を上回る決算を発表したキャタピラーが大幅高となりました。景気軟着陸論を裏付ける好業績を示した銘柄が買われる流れはしばらく続きそうです。

【関連記事】

・NY円、続落 1ドル=143円30~40銭で終了、日米金利差拡大で

・NY債券、長期債続落 10年債利回り4.02% JOLTSや需給緩和観測で

・NYダウ続伸、71ドル高 キャタピラー急伸も金利高重荷

◆01日の米国市場ダイジェスト=米国株式市場はまちまち、キャタピラーの好決算で景気減速懸念を払しょく

2023/08/02(水)08:03

●要約(ChatGPT併用)---------------

ダウ平均は71.15ドル高で取引終了、ナスダックは62.11ポイント安

キャタピラーの好決算により、世界経済の減速懸念が払しょく

セクター別では資本財や商業・専門サービスが上昇、一方で自動車・自動車部品が下落

キャタピラーは北米売り上げ好調で上昇、ウーバーは成長ペース維持に懸念あり利食い売り、CVSヘルスケアは従業員削減で下落、リビアンは投資判断引き下げで下落

ジェットブルーは国内線需要鈍化見通しで下落、ノルウェージャン・クルーズラインは第3四半期見通し下方修正で下落

AMDは好決算で上昇、スターバックスは予想下回りで売り優勢

ドル・円はソフトランディング期待で一段高、ユーロ・ドルは小幅変動、ポンド・ドルは下落

NY原油先物は弱含みで取引終了、生産調整を期待した買いは一巡

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■NY株式:米国株式市場はまちまち、キャタピラーの好決算で景気減速懸念を払しょく

ダウ平均は71.15ドル高の35,630.68ドル、ナスダックは62.11ポイント安の14,283.91で取引を終了した。

重機メーカーのキャタピラー(CAT)の決算が想定外に強く、世界経済の減速懸念を払しょくする形で買いが先行。経済のソフトランディング(軟着陸)期待が根強く、ダウ平均は終日堅調に推移した。一方、金利の上昇でハイテクは売り優勢となった。セクター別では資本財や商業・専門サービスが上昇した一方で、自動車・自動車部品が下落した。

重機メーカーのキャタピラー(CAT)は第2四半期決算で北米の売り上げが強く、調整後の1株利益、売上高ともに市場予想を上回り、上昇。配車サービスのウーバー・テクノロジーズ(UBER)は第2四半期決算において創業以来初めて営業黒字を計上したものの、成長ペースの維持を巡って懐疑的な見方が広がり利食い売りが加速。ヘルスケアのCVSヘルスケア(CVS)はコスト削減の一環として従業員5000人削減する計画を発表し下落。電気自動車メーカーのリビアン・オートモーティブ(RIVN)はアナリストの投資判断引き下げで下落した。

格安航空会社のジェットブルー(JBLU)はアメリカン航空(AAL)との提携解消による国内線の需要鈍化見通しを理由に今四半期の赤字転落の可能性を警告、23年の通期見通しを引き下げ売られた。クルーズ船運営のノルウェージャン・クルーズライン(NCLH)は第2四半期決算で調整後1株利益が予想を上回ったが、第3四半期の見通しが予想を下回り、売られた。

取引終了後に決算を発表した半導体メーカーのアドバンスト・マイクロ・デバイセズ(AMD)は第2四半期の調整後1株利益や売上高が予想を上回り、時間外取引で上昇している。一方、コーヒーチェーンのスターバックス(SBUX)は予想を下回った結果を受け、時間外取引で売り優勢となっている。

(Horiko Capital Management LLC)

■NY為替:米ソフトランディング期待でドル一段高

1日のニューヨーク外為市場でドル・円は、142円88銭へ弱含んだ後、143円55銭まで上昇し143円33銭で引けた。米7月ISM製造業景況指数、7月製造業PMI改定値や6月JOLT求人件数が軒並み予想を下回ったためドル買いがいったん後退した。しかし、米国経済のソフトランディング期待が根強く長期金利が一段と上昇するとドル買いが再開した。

ユーロ・ドルは、1.0952ドルへ下落後、1.0989ドルまで上昇し、1.0985ドルで引けた。ユーロ・円は、156円80銭から157円49銭まで上昇した。ポンド・ドルは、1.2795ドルから1.2741ドルまで下落。ドル・スイスは、0.8778フランまで上昇後、0.8743フランまで反落した。

■NY原油:弱含みで81.37ドル、生産調整を期待した買いは一巡

NY原油先物9月限は弱含み(NYMEX原油9月限終値:81.37 ↓0.43)。ニューヨーク商業取引所(NYMEX)のWTI先物9月限は、前営業日比-0.43ドルの81.37ドルで通常取引を終了した。時間外取引を含めた取引レンジは80.59ドル-81.91ドル。米国市場の序盤にかけて80.59ドルまで売られた後、一時81.91ドルまで戻したが、生産調整を期待した買いは一巡し、通常取引終了後の時間外取引では81ドル台でのもみ合いが続いた。

■主要米国企業の終値

銘柄名⇒終値⇒前日比(騰落率)

バンクオブアメリカ(BAC) 31.62ドル -0.38ドル(-1.19%)

モルガン・スタンレー(MS) 90.94ドル -0.62ドル(-0.68%)

ゴールドマン・サックス(GS)357.72ドル +1.85ドル(+0.52%)

インテル(INTC) 35.80ドル +0.03ドル(+0.08%)

アップル(AAPL) 195.61ドル -0.85ドル(-0.43%)

アルファベット(GOOG) 131.89ドル -1.22ドル(-0.92%)

メタ(META) 322.71ドル +4.11ドル(+1.29%)

キャタピラー(CAT) 288.65ドル +23.48ドル(+8.85%)

アルコア(AA) 35.18ドル -1.01ドル(-2.79%)

ウォルマート(WMT) 159.11ドル -0.75ドル(-0.47%)

《ST》

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(02日夜間取引終了時点)

2023/08/02(水)07:10

●本文ここから--------------------------

2日ナイトセッションの日経225先物は前日清算値比220円安の3万3190円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

34132.54円 ボリンジャーバンド3σ

33682.76円 ボリンジャーバンド2σ

33476.58円 1日日経平均株価現物終値

33232.98円 ボリンジャーバンド1σ

33190.00円 2日夜間取引終値

33110.00円 5日移動平均

32785.00円 一目均衡表・基準線

32783.20円 25日移動平均

32735.00円 一目均衡表・転換線

32637.50円 一目均衡表・先行スパン1(雲上限)

32333.42円 ボリンジャーバンド-1σ

31883.64円 ボリンジャーバンド2σ

31433.86円 ボリンジャーバンド3σ

31433.20円 75日移動平均

30910.00円 一目均衡表・先行スパン2(雲下限)

28879.25円 200日移動平均

◆日経225先物(寄り前コメント)=AMDが時間外で上昇、押し目狙いのロング対応

2023/08/02(水)08:16

●要約(ChatGPT併用)---------------

NYダウは上昇し、S&P500とナスダックは下落した

6月の米国の求人件数は958.2万件で、2021年4月以来の最低水準を記録した

7月の米ISM製造業総合景況指数は46.4で、前月よりは改善したが予想には届かず

キャタピラーの株価は9%近く上昇し、NYダウを押し上げた

長期金利の上昇により、ハイテク株などの売りが出やすかった

S&P500業種別指数は、資本財、商業サービス・用品、保険が上昇し、自動車・同部品、電気通信サービス、公益事業が下落した

シカゴ日経平均先物の清算値は大阪比210円安の3万3200円だった

日経225先物は日中比20円安の3万3390円で始まり、終盤に軟化し3万3190円で取引を終えた

AMDの株価は時間外取引で5%近く上昇し、売り一巡後の底堅さが意識されそう

円相場は1ドル=143円台で円安に振れている

トヨタ自動車の決算評価の買いが継続する可能性がある

日経225先物はボリンジャーバンドの+1σを下回った

VIX指数は13.93に上昇し、下値を切り上げてきたことから煮詰まり感が意識されやすい

NT倍率は先物中心限月で14.31倍に上昇し、NTショートの巻き戻しを狙った商いが徐々に入ってきそう

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 33190 -220 (-0.65%)

TOPIX先物 2319.0 -14.5 (-0.62%)

シカゴ日経平均先物 33200 -210

(注:ナイトセッション、CMEは大阪の日中終値比)

1日の米国市場は、NYダウが上昇した一方で、 S&P500、ナスダックは下落。6月の米雇用動態調査(JOLT)の求人件数は958万2000件に減少し、2021年4月以来の低水準だった。また、7月の米ISM製造業総合景況指数が46.4と前月(46.0)から改善したものの、予想に届かなかったことで、4日に発表される7月の米雇用統計の結果を見極めたいとする様子見姿勢に向かわせた。予想を上回る決算が好感されたキャタピラー<CAT>が9%近い大幅上昇となりNYダウを押し上げた半面、長期金利の上昇を受けてハイテク株などには持ち高調整の売りが出やすかった。S&P500業種別指数は資本財、商業サービス・用品、保険が上昇した一方で自動車・同部品、電気通信サービス、公益事業が下落。

シカゴ日経平均先物(9月限)清算値は、大阪比210円安の3万3200円だった。日経225先物(9月限)は日中比20円安の3万3390円で始まり、寄り付きを高値に売り優勢の展開となった。3万3300円処で下げ渋る動きも見られたが、米国市場の取引開始後に下落幅を広げ、一時3万3140円まで売られた。売り一巡後は3万3260円辺りまで買い戻されたものの勢いはなく、終盤にかけて軟化し3万3190円でナイトセッションの取引を終えた。

シカゴ先物にサヤ寄せする格好から、売り先行で始まりそうだ。ただし、取引終了後に決算を発表したアドバンスト・マイクロ・デバイセズ<AMD>は、売上高、1株利益が予想を上回ったことで、時間外取引で5%近く上昇しており、売り一巡後の底堅さが意識されそうだ。また、円相場は1ドル=143円台と円安に振れて推移している。トヨタ自動車 <7203> [東証P]の決算評価の買いが継続するようだと、押し目狙いのロング対応が強まろう。

日経225先物はナイトセッションでの調整によって、ボリンジャーバンドの+1σ(3万3230円)を下回ってきた。同水準での攻防となりそうだが、節目の3万3000円に接近する局面では、その後のリバウンド狙いとなりそうだ。また、+1σ水準で底堅さがみられるようだと、+2σ(3万3680円)とのレンジ推移が意識されてきそうだ。そのため、オプション権利行使価格の3万3250円を中心とした上下の権利行使価格である3万3000円~3万3500円のレンジを想定する。

VIX指数は13.93に上昇した。25日移動平均線での攻防を見せているが、足もとでは下値を切り上げてきており、煮詰まり感が意識されやすい。ボトム圏での推移ではあるものの、やや慎重姿勢に振れそうだ。

なお、昨日のNT倍率は先物中心限月で14.31倍に上昇した。下向きのトレンドは継続しているが、75日線水準で攻防を見せている。連日で陽線を形成しており、NTショートの巻き戻しを狙った商いが徐々に入ってきそうだ。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:02日清算値=800円安、3万2610円

2023/08/02(水)15:17

2日15時15分、大阪取引所の日経225先物期近2023年9月限は前日清算値比800円安の3万2610円で取引を終えた。出来高は8万1862枚だった。この日の日経平均株価の現物終値3万2707.69円に対しては97.69円安。

◆東京株式市場クローズ(02日)

2023/08/02(水)

◆日本株市況クロージング=米国債の格下げが嫌気され、終日軟調推移(02日フィスコ)

2023/08/02(水)16:13

●要約(ChatGPT併用)---------------

2日の日経平均は大幅反落し、768.89円安の32707.69円で取引を終えた

米ハイテク株安と利益確定売りが先行した

米国債の格下げ発表後、売りが増加、国内長期金利が9年ぶりに上昇し、グロース株に影響

東証プライムでは値下がり銘柄が8割超、セクター別ではほとんどの業種が下落

前日の米国市場で長期金利が上昇しハイテク関連株が売られ、東京市場も同様の動きを示した

米国債の格下げは下落局面を引き起こす可能性があるとの警戒感

米株先物の下げは限定的で、今夜の米国市場が小幅安で終わるなら買い戻しの動きが強まる可能性がある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

2日の日経平均は3日ぶりに大幅反落。768.89円安の32707.69円(出来高概算18億3000万株)で取引を終えた。米ハイテク株安や前日までの上昇の反動から利益確定売りが先行した、日本時間きょう早朝、大手格付け会社フィッチ・レーティングが米国債の格下げを発表したことから、先物主導で売りを仕掛ける動きが強まった。また、国内長期金利が0.625%と約9年ぶりの水準にまで上昇したため、金利上昇の影響を受けやすいグロース株などに響き、日経平均は後場中盤には32628.29円まで下押しした。

東証プライムの騰落銘柄は、値下がり銘柄が1500を超え、全体の8割超を占めた。セクター別では、鉱業、輸送用機器、非鉄金属の3業種を除く30業種が下落。証券商品先物、保険、電気ガス、精密機器の下落が際立っていた。指数インパクトの大きいところでは、トヨタ<7203>、キーエンス<6861>、フジクラ<5803>、日立建機<6305>、住友電<5802>がしっかりだった半面、ファーストリテ<9983>、東エレク<8035>、アドバンテス<6857>、ソフトバンクG<9984>が軟調だった。

前日の米国市場では、主要株価指数は高安まちまちだった。景気後退懸念が後退する中、長期金利が上昇したことがハイテク関連株売りにつながっており、東京市場はこの流れを引き継いだほか、日経平均は前日までのリバウンドで節目の33500円に接近してきたこともあり、目先の利益を確保する動きが強まった。また、決算発表が本格化するなかで国内外の投資家による積極的な売買は手控えられているなか、ヘッジファンドなど短期筋による先物売りが膨らんだ影響が大きかったようである。日経平均の下げ幅は一時850円に迫る場面があった。

米国債の格下げは2011年にも米格付け大手が実施し、その後1週間程度の下落局面が続いた経緯があるだけに、今回も同様の動きになる可能性があると警戒する向きが多い。また、本日は香港などアジア市場も軒並み安となっており、連鎖安への懸念もくすぶっている。ただ、米株先物の下げは限られていることもあり、今夜の米国市場が小幅安程度で終了するならば、買い戻しの動きが強まってくる可能性はありそうだ。

◆日経225先物テクニカルポイント(02日日中取引終了時点)

2023/08/02(水)16:10

●本文ここから--------------------------

2日の日経225先物は前日清算値比800円安の3万2610円で取引を終えた。テクニカルポイントは以下の通り。

34089.32円 ボリンジャーバンド3σ

33646.21円 ボリンジャーバンド2σ

33203.11円 ボリンジャーバンド1σ

32994.00円 5日移動平均

32785.00円 一目均衡表・基準線

32760.00円 25日移動平均

32735.00円 一目均衡表・転換線

32707.69円 2日日経平均株価現物終値

32637.50円 一目均衡表・先行スパン1(雲上限)

32610.00円 2日先物清算値

32316.89円 ボリンジャーバンド-1σ

31873.79円 ボリンジャーバンド2σ

31430.68円 ボリンジャーバンド3σ

31425.47円 75日移動平均

30910.00円 一目均衡表・先行スパン2(雲下限)

28876.35円 200日移動平均

◆日経225先物(引け後コメント)=先回り的に米株安を織り込む動き

2023/08/02(水)18:21

●要約(ChatGPT併用)---------------

日経225先物(9月限)は前日比800円安の3万2610円で取引終了。下げ渋る動きも見られたが、一旦3万3000円を割り込んだ

格付け会社フィッチ・レーティングスが米国の長期外貨建て国債格付けを「AAA」から「AA+」に引き下げ。これがショートを強めるきっかけとなった

日経225先物は、米株先物の下落を大きく上回る2.39%の下落。過剰反応に対するリバウンドが期待されるも、日中取引は不安定な展開を想定

日経225先物のボリンジャーバンドの-1σは3万2290円。早い段階で25日線を回復できなければ、下へのバイアスが強まる可能性がある

NT倍率は先物中心限月で14.20倍に低下。ショートによって一時14.16倍まで下げ、調整一巡も意識されるため、NTショートの巻き戻しのタイミングを探ることが期待される

日経225先物は、ABNクリアリン証券が4646枚、JPモルガン証券が1485枚の買い越しに対して、ゴールドマン証券が1459枚の売り越し

TOPIX先物物は、みずほ証券が2204枚の買い越しに対して、ゴールドマン証券が3972枚の売り越しだった

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 32610 -800 (-2.39%)

TOPIX先物 2295.5 -38.0 (-1.62%)

日経225先物(9月限)は前日比800円安の3万2610円で取引を終了。寄り付きは3万3070円とシカゴ日経平均先物清算値(3万3200円)を下回って始まった。現物の寄り付き時点では下げ渋る動きも見られたが、その後は下へのバイアスが強まり、ほどなくして節目の3万3000円を割り込んだ。売り一巡後は3万3000円を挟んで保ち合ったが、前場終盤にかけてレンジを下放れると、ランチタイムで3万2690円まで下落幅を広げた。後場中盤には3万2820円辺りまで下げ幅を縮める動きも見られたが、終盤にかけて持ち高調整の売りが強まり、現物の大引け直後には3万2590円まで売られた。

格付け会社フィッチ・レーティングスは、米国の長期外貨建て国債格付けを「AAA」から「AA+」に引き下げたと発表した。米国債の格下げがトリガーになる形でアルゴリズムが発動し、ショートが強まったようだ。決算発表が本格化するなかで国内外の機関投資家は積極的にポジションを傾けてくる動きは限られていることもあり、短期のヘッジファンドなどのトレードによる影響が大きく出た格好だろう。日経225先物は前場中盤辺りに、いったん3万3000円水準で下げ渋る場面も見られたが、支持線として意識されていた25日移動平均線を割り込んだことで、押し目を狙っていたロングもクローズを強いられた面もあるだろう。

グローベックスの米株先物ではNYダウ先物が0.4%、ナスダック100先物は0.9%ほどの下落で推移しており、日経225先物はこれを大きく上回る2.39%の下落となった。米国市場の下落を相当織り込んだ格好のため、米国市場が先物水準での下落にとどまるようだと、過剰反応に対するリバウンドをみせてくる可能性があろう。ただし、ナイトセッションで概ね反応をみせることで、日中取引は引き続き不安定な展開を想定しておきたい。

日経225先物のボリンジャーバンドの-1σは3万2290円辺りに位置しており、早い段階で25日線が位置する3万2730円辺りを回復できないと、下へのバイアスが強まりやすい。-1σを下回ってくるようだと、-2σの3万1850円辺りが意識されやすく、7月12日に付けた3万1760円がターゲットとして射程に入ってくる。

なお、NT倍率は先物中心限月で14.20倍に低下した。日経平均型を中心としたショートによって一時14.16倍まで下げており、ボリンジャーバンドの-3σおよび200日線が位置する14.12倍に接近してきた。調整一巡も意識されやすくなるため、もう一段の低下を想定しつつも、NTショートの巻き戻しのタイミングを探ることになりそうだ。

手口面では、日経225先物はABNクリアリン証券が4646枚、みずほ証券が694枚、三菱UFJ証券が686枚、UBS証券が491枚、SBI証券が343枚の買い越しに対して、JPモルガン証券が1485枚、ゴールドマン証券が1459枚、ビーオブエー証券が1385枚、野村証券が1247枚、ドイツ証券が876枚、バークレイズ証券が527枚の売り越しだった。なお、ABNクリアリン証券の買いは、裁定解消(先物買い・現物売り)に伴う商いとみられる。

TOPIX先物物はみずほ証券が2204枚、ソシエテジェネラル証券が1855枚、HSBC証券が1613枚、JPモルガン証券が1205枚、野村証券が908枚、大和証券が244枚の買い越しに対して、ゴールドマン証券が3972枚、ドイツ証券が1075枚、ビーオブエー証券が858枚、モルガンMUFG証券が607枚、ABNクリアリン証券が416枚の売り越しだった。

◆日経平均大引け【↓】=3日ぶり急反落、利益確定売りで3万3000円割れ (8月2日)

2023/08/02(水)18:26

●要約(ChatGPT併用)---------------

米国市場のNYダウは前日比71ドル高と3日連続上昇。金利上昇懸念中、キャタピラーの好決算により指数が押し上げられた

東京市場では、利食いの動きが強まり、日経平均株価が大幅下落。節目の3万3000円台を下回った

米国での金利上昇やハイテク株売り、欧州株市場の下落などが投資家心理を冷やし、日経平均は大きな下落を示した

米国の長期外貨建て発行体の格下げも嫌気され、利益確定の売りが助長された

日経平均は後場も先物主導で下落幅を広げ、770円近い下落となり、今年最大の下げ幅となった

値下がり銘柄数は1500強、プライム市場全体の82%の銘柄が値を下げた

売買代金は活況を示し、4兆円を大きく上回った

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 33123.12

高値 33158.58(09:00)

安値 32628.29(14:03)

大引け 32707.69(前日比 -768.89 、 -2.30% )

売買高 18億3485万株 (東証プライム概算)

売買代金 4兆4846億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は3日ぶり急反落、3万3000円割れ

2.先物主導で直近2営業日の上げ幅を吐き出す形に

3.米国債の格下げも嫌気され利益確定の売りを助長

4.取引終盤下げ渋るも768円安は今年最大の下げ幅

5.8割を超える銘柄が下落、売買代金は高水準続く

■東京市場概況

前日の米国市場では、NYダウは前日比71ドル高と3日続伸した。金利上昇が懸念されるなか、好決算を発表した建機のキャタピラー<CAT>が上昇し指数を押し上げた。

東京市場では、利食い急ぎの動きが一気に強まり、日経平均株価は大幅に値を下げる展開となった。フシ目の3万3000円台を下回った。

2日の東京市場は、前日までとは打って変わって大きく下値を模索する展開に。前日の欧州株市場が総じて安かったほか、米国で金利上昇を背景にハイテク株が売られナスダック総合株価指数が下落したことなどが、投資家心理を冷やした。日経平均は前日までの2営業日で700円強の上昇をみせていたが、本日はそれを一気に吐き出す格好となった。大手格付け会社による米国の長期外貨建て発行体の格下げも嫌気され、利益確定の売りを助長した。後場も日経平均は先物主導で下げ幅を広げ、終盤やや下げ渋ったものの終値で770円近い下落となり、今年最大の下げ幅となった。値下がり銘柄数は1500強に達し、プライム市場全体の82%にあたる銘柄が値を下げた。なお、売買代金はきょうも4兆円を大きく上回る活況ぶりだった。

個別では、レーザーテック<6920>、ソシオネクスト<6526>が安く、アドバンテスト<6857>、東京エレクトロン<8035>、ディスコ<6146>、ルネサスエレクトロニクス<6723>など半導体主力株が売られた。ソフトバンクグループ<9984>が下落、ファーストリテイリング<9983>も大きく下げた。三菱商事<8058>など総合商社も値を下げた。アウトソーシング<2427>、ゼンショーホールディングス<7550>が急落、ぐるなび<2440>、新明和工業<7224>なども大幅安となった。野村ホールディングス<8604>の下げも目立つ。

半面、売買代金トップとなったトヨタ自動車<7203>が高く、キーエンス<6861>も値を上げた。コマツ<6301>も頑強な値動き。アイ・アールジャパンホールディングス<6035>が一時値幅制限いっぱいに買われる人気となったほか、JVCケンウッド<6632>はストップ高で引けた。エンプラス<6961>、山崎製パン<2212>、伊藤忠テクノソリューションズ<4739>なども値を飛ばした。

日経平均へのプラス寄与度上位5銘柄はトヨタ <7203>、キーエンス <6861>、フジクラ <5803>、日立建機 <6305>、住友電 <5802>。5銘柄の指数押し上げ効果は合計で約14円。うち10円はトヨタ1銘柄によるもの。

日経平均へのマイナス寄与度上位5銘柄はファストリ <9983>、東エレク <8035>、アドテスト <6857>、SBG <9984>、ダイキン <6367>。5銘柄の指数押し下げ効果は合計で約351円。

東証33業種のうち上昇は鉱業、輸送用機器、非鉄金属の3業種のみ。下落率の小さかった上位5業種は(1)倉庫運輸関連、(2)ガラス土石製品、(3)パルプ・紙、(4)建設業、(5)石油石炭製品。一方、下落率の大きかった5業種は(1)証券商品先物、(2)保険業、(3)電気・ガス業、(4)精密機器、(5)空運業。

■個別材料株

△山パン <2212> [東証P]

今期経常を23%上方修正・7期ぶり最高益、配当も3円増額。

△ソフトクリエ <3371> [東証P]

4-6月期最終51%増益。

△IRジャパン <6035> [東証P]

4-6月期営業45%増益。

△KeePer <6036> [東証P]

7月キーパーラボ運営事業の増収基調継続。

△JVCケンウ <6632> [東証P]

4-6月期大幅増収増益。

△アイホン <6718> [東証P]

今期業績予想を上方修正。

△イマジカG <6879> [東証P]

4-6月期経常益29%増。

△内海造 <7018> [東証S]

4-6月期最終益28倍で通期計画超過。

△WA <7683> [東証G]

7月単体売上高27%増。

△サンゲツ <8130> [東証P]

4-6月期最終益44%増。

▼アウトソシン <2427> [東証P]

雇調金支給申請の一部不適切手続き確認。

▼ラバブルMG <9254> [東証G]

東証が信用規制の臨時措置を実施。

東証プライムの値上がり率上位10傑は(1)IRジャパン <6035>、(2)JVCケンウ <6632>、(3)アイホン <6718>、(4)エンプラス <6961>、(5)ソフトクリエ <3371>、(6)山パン <2212>、(7)イマジカG <6879>、(8)CTC <4739>、(9)サンゲツ <8130>、(10)テクノスJ <3666>。

値下がり率上位10傑は(1)アウトソシン <2427>、(2)ゼンショHD <7550>、(3)コミニックス <3173>、(4)ぐるなび <2440>、(5)ティーガイア <3738>、(6)新明和 <7224>、(7)サンケン <6707>、(8)野村 <8604>、(9)コニカミノル <4902>、(10)サーバワクス <4434>。

【大引け】

日経平均は前日比768.89円(2.30%)安の3万2707.69円。TOPIXは前日比35.60(1.52%)安の2301.76。出来高は概算で18億3485万株。東証プライムの値上がり銘柄数は287、値下がり銘柄数は1503となった。東証マザーズ指数は771.93ポイント(8.69ポイント安)。

―――【NEWS】―――

◆海外ヘッドライン一覧(02日ロイター)

2023/08/02(水)20:38

・カーライルの第2四半期、分配可能利益が26%減 予想は上回る

・鴻海、印に6億ドル投資 iPhone部品・半導体製造装置生産へ

・タイ中銀、0.25%利上げ 「中立」水準に近づく

・中国の株式投信販売、7月は4年ぶり低水準 リスク回避で預金に資金

・香港証取、上場申請で中国事業リスクの明記義務を撤廃

・EXCLUSIVE-中国地方政府、デベロッパーの資金引き出し制限=関係筋

・Wファーゴ、米預金保険基金補充で18億ドル拠出へ

・ドナウ川にロシアの無人機、ウクライナの穀物インフラ攻撃続く

・ニジェール、国境を一部再開 西アフリカ諸国は情勢協議へ

・タイ前進党、野党連立協議から除外 貢献党セター氏が首相候補に

・〔焦点〕黒人有権者の間で進む「バイデン離れ」、民主党の政策に失望

・〔ロイター調査〕インド中銀、来年3月まで金利据え置きか 利下げ予想後ずれ

・〔アングル〕猛暑で注目「涼しくなる服」、繊維各社も売り込み

・〔アングル〕在宅勤務の恒久化を、要求強める豪州の労働者

・〔海外決算予想〕アップルのAI戦略に注目、4―6月iPhone販売は減少か

・〔GRAPHIC〕アップルとマイクロソフト、7月末時点で時価総額トップ2維持

・タイ中銀、0.25%利上げ 7会合連続

・ウクライナ南部オデーサ州にロの無人機攻撃、穀物施設に被害

・OPECプラス、4日の会議で現行政策維持へ=関係筋

・グローバル企業に「中国リスク」、回復の遅れが業績に影響

・BUZZ-南アランド小幅続落、米国債格下げでリスクオフ

・EXCLUSIVE-中国地方政府、デベロッパーの資金引き出し制限=関係筋

・中国、小規模事業者・農村世帯向け減税発表

・バイナンス、中国で禁止も月900億ドルの暗号資産取引=WSJ

・SBG傘下アーム、9月IPO目標 評価額は最大700億ドル=BBG

・韓国中銀、追加利上げの可能性維持で一致=議事要旨

・スペイン製造業PMI、7月は47.8に低下 5カ月連続の50割れ

・英中銀の次期副総裁にブリーデン理事、金融安定担当

・北朝鮮、米人権特使を非難 中傷に頼る「邪悪な」人物

・中国のプライベートファンド、登録解除が倍増 取り締まり強化で

・香港小売売上高、6月は前年比+19.6% 7カ月連続増で見通し好調

・パラグアイ、経済多角化で台湾から一段の投資呼び込みへ=次期財務相

・中国の首都周辺都市で緊急事態宣言、台風5号で河川氾濫

・先端半導体パッケージ関連特許、TSMCをサムスンとインテルが追走

・米アマゾン、2037年までにイスラエルで72億ドル投資へ

・台湾副総統、NY・サンフランシスコ経由でパラグアイ訪問へ

・ブラジル鉱工業生産、6月は前月比微増 減少予想に反して増加

・全米自動車労組、ビッグスリーに2桁台の賃上げ要求へ=幹部

・米交通当局、テスラ車28万台の調査開始 ハンドル制御不能の報告で

・米フォード、電動ピックアップ生産を年内に3倍増の15万台へ

・中国、G20環境相会合の議論妨害との報道否定

・フィッチが米国債格下げ、政権は反論 「奇妙で根拠ない」

・24年のウクライナ成長率、5%と予想 投資と消費需要で=経済省高官

・韓国7月CPIは約2年ぶり低い伸び、2カ月連続で予想以上に鈍化

・メルコスル、EUへの対案協議 FTA交渉の環境問題で

・イラン、「前例のない暑さ」で休日宣言 南部で50度超えも

・トランプ氏3度目の起訴、共和党有力候補の見解分かれる

・BUZZ-ドル/円テクニカル分析:上昇継続か、下げ幅限定的 日足雲が支持線

・原油先物1%超上昇、米在庫の大幅減で

・キーウにドローン攻撃、破片落下 負傷者なし=当局者

・中国人民銀、不動産部門を支援へ 企業の資金調達コストも引き下げ

・米副大統領、フロリダ州知事の招待拒否 奴隷制巡る討論

・米シェール開発のパイオニアとデボン、石油下落で予算削減

・米、戦略石油備蓄の補充見送り 原油価格上昇で

・米サード・ポイント、特定銘柄の売り持ち縮小

・トランプ前米大統領、3度目の起訴 大統領選結果覆そうと圧力

・AMD、エヌビディアに対抗のAI半導体投入へ 第4四半期に

・ポーランド、国境軍を増強へ 「ベラルーシが領空侵犯」

・米地区連銀の総裁ら、景気の軟着陸を展望 高い金利の維持が条件

・フィッチが米格付けを「AA+」に引き下げ、政府は反論

・米格下げこうみる:財政再建なければドルが犠牲に=LPL

・米格下げこうみる:根本的に状況変わらず、11年と相違=EDジョーンズ

・米格下げこうみる:市場にサプライズ与えず=アルビオン

・フィッチの米格下げに同意せず=イエレン財務長官

・米政権高官、フィッチの格下げ「奇妙で根拠ない」と反論

・米10年債利回りが4.0109%に低下、フィッチの格下げ受け

・イエローとタッパーウェアの株価急騰、「ミーム株」の気配も

・GM、旧タカタ製エアバッグ搭載の900台余りを新たにリコール

・米零細企業、7月は暑かった地域ほど従業員の労働時間が大幅短縮

・米下院の中国問題特別委、ブラックロックとMSCIを調査

▶[NEWS]ウォール街、日銀ショックの世界への波紋見極め-深刻な影響の恐れ(02日ブルームバーグ)

2023/08/02(水)03:19

●要約(ChatGPT併用)---------------

日本銀行が7年の金融実験後に、国内債券利回りの制御を緩和していることが、全米の金融取引や家計に影響を及ぼす可能性がある

日本の投資家が高いリターンを求めて対外投資を自国に戻すと、米企業の金利上昇や住宅ローンの増加、リスク資産への需要の低下が起こると考えられる

アポロ・グローバル・マネジメントのチーフエコノミストは、日本国債の利回り上昇に伴う資産再配分が主要なリスクであると指摘

資金の本国回帰は数カ月かかる可能性があるため、金融市場は借り入れコスト上昇への暫定的なシフトを冷静に受け止めている

日銀は長期金利の変動許容上限を0.5%から1%に引き上げたが、即時の金利上昇は発生しないと示唆

ウォール街は日本がゼロ金利を解除すると予想し、その不安定な影響を評価している。その影響は金利が高水準に維持される時期を加速する可能性がある

日本の投資家が米国の株式と国債、社債を約2兆5000億ドル(約359兆円)保有している

ブラックロックは投資家が長期国債をより求めるようになると予想。その結果、金利の影響を受けやすい市場は打撃を受け、世界経済に波紋が広がる可能性がある

みずほインターナショナルのグローバルマクロ戦略責任者は、日銀の長短金利操作修正が米国や欧州での量的引き締めを助長する可能性があると述べた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

ウォール街をはじめとするあらゆる地域の借り入れコスト抑制に寄与した極めて異例な金融実験に乗り出してから7年、日本銀行は国内債券利回りに対する手綱を緩めつつある。これが、全米の金融取引および家計に深刻な影響を及ぼす可能性がある。

日本の投資家がより高いリターンを求めて、巨額の対外投資資金を自国に戻す場合、米企業にとっては金利が上昇し、住宅購入者にとっては住宅ローン金利が一段と引き上げられ、株式などリスクの高い資産への需要は低下すると考えられる。

アポロ・グローバル・マネジメントのチーフエコノミスト、トルステン・スロック氏は「主要なリスクは、日本国債の利回り上昇を受けて、米金融市場から日本の金融市場への大規模な資産再配分が起こることだ」と指摘した。

いかなるレパトリエーション(本国への資金回帰)も定着するのに数年とはいわないまでも、数カ月かかる可能性がある。従って、世界の金融市場は今のところ借り入れコスト上昇への暫定的なシフトを冷静に受け止めている。

日銀はイールドカーブコントロール(長短金利操作、YCC)の運用を柔軟化し、長期金利の変動許容上限を従来の0.5%から事実上1%に引き上げた。しかし、7月31日に臨時の国債買い入れオペを実施したことは、そうした金利上昇がすぐには起こらないことを示唆する。

ただ、日本がいずれゼロ金利を解除するとの考えに基づき、ウォール街はそれがもたらす不安定な影響を見極めようとしている。こうした影響は、金利がより長期にわたり高めの水準にとどまる時代に拍車をかける可能性がある。日本の投資家が保有する米国の株式と国債、社債は約2兆5000億ドル(約359兆円)に上る。

ブラックロック・インベストメント・インスティテュートは、投資家は年限が長めの国債保有を一段と求めるようになると指摘する。その結果、高いレバレッジを効かせた為替取引からバリュエーションの高い株式に至る金利の影響を受けやすい市場の一角は打撃を受け、世界経済に波紋が広がる恐れがある。

みずほインターナショナルのグローバルマクロ戦略責任者、ピーター・チャットウェル氏は「日銀のYCC修正の影響は米国や欧州で行われている量的引き締めを助長する可能性がある」と述べた。

原題:Wall Street Is Gaming Out Global Spillover Threat From BOJ Shock(抜粋)

▶[NEWS]「転換社債枯れ」解消へ、35日間にわたる新規発行ゼロに終止符(02日ブルームバーグ)

2023/08/02(水)02:40

●要約(ChatGPT併用)---------------

米公益企業センターポイント・エナジーが、優先株の償還と未払い債務の返済のため、9億ドル(約1290億円)の転換社債を発行すると発表

35日間にわたって転換社債の発行が止まっていたが、この発行により再開されることとなる

ICRキャピタルによれば、35日間の新規発行停止は2016年1月以来の長さで、当時は米金融当局が約9年ぶりに利上げを行い、48日間転換社債の発行が途絶えた

ICRの転換社債・株式デリバティブ助言責任者は、今年の7月は異例の低調だったが、株式バリュエーションと金利が歴史的に高水準にあるため、「転換社債枯れ」は間もなく終わると述べた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米公益企業センターポイント・エナジーが1日引け後に、9億ドル(約1290億円)相当の転換社債を発行する。7月の実績ゼロを含め、35日間にわたり止まっていた転換社債の発行がようやく再開されることになる。

センターポイントは1日、優先株の償還と未払い債務の返済に充てるため、期間3年の転換社債を発行すると発表した。

ICRキャピタルによると、35日間にわたる新規発行なしの記録は2016年1月以来の長さ。当時は米金融当局がおよそ9年ぶりに利上げに踏み切り、48日間にわたって転換社債の発行が途絶えた。

ICRの転換社債・株式デリバティブ助言責任者、サイード・ラジイムテアズ氏は「今年の7月は異例の低調さだった」と指摘。だが「株式バリュエーションと金利が歴史的に高水準にあることから、『転換社債枯れ』はまもなく終わるだろう」と述べた。

原題:Longest Convertible-Bond Drought in Seven Years Is Finally Over (抜粋)

▶[NEWS]S&P500の最高値更新は「必至」-JPモルガンのトレーディングデスク(02日ブルームバーグ)

2023/08/02(水)01:51

●要約(ChatGPT併用)---------------

JPモルガン・チェースのトレーディングデスクは米金融政策に関する懸念から短期的な米株価下落を予想する一方で、9月以降の上昇を見込み、S&P500種株価指数は年内に過去最高値を更新するとの見解を示した

アンドルー・タイラー氏らはリポートで、経済成長、企業の収益改善、そして利上げサイクルの終了が株の支援材料となり、最高値更新は必至であると指摘

S&P500種は7月に5カ月連騰を記録し、31日の終値は4588.96で、2022年1月に付けた過去最高値に約200ポイントまで迫っている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

JPモルガン・チェースのトレーディングデスクは米株式相場について、米金融政策を巡る懸念から今後数週間で下落する可能性はあるものの、9月ごろに再び騰勢を増してS&P500種株価指数は年内に過去最高値を更新するとの見方を示した。

アンドルー・タイラー氏らのチームは1日のリポートで、「さらなる経済成長と企業の収益改善に加え、利上げサイクル終了が視野に入っていることも株の支援材料となるはずだ」と指摘。「最高値更新は必至であり、時間の問題とみられる」とした。

S&P500種は7月に5カ月連騰を記録。31日の終値は4588.96と、2022年1月に付けた過去最高値まで約200ポイントに迫っている。

原題:JPMorgan’s Trading Desk Says Record S&P 500 ‘Feels Inevitable’(抜粋)

▶[NEWS]フィッチ、米国の格付けを「AAA」から「AA+」に格下げ(02日MINKABU PRESS)

2023/08/02(水)06:44

●要約(ChatGPT併用)---------------

フィッチ、米国の長期外貨建て債格付けを「AAA」から「AA+」に引き下げ

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

フィッチ・レーティングスは、米国の長期外貨建て債格付けを「AAA」から「AA+」に引き下げたと発表した。見通しは「安定的」とした。

これに対してイエレン米財務長官は強く反論しており、恣意的で時代遅れと指摘した。

▶[NEWS]米長期債格付けを「AAA」から「AA+」に引き下げ=フィッチ(02日ロイター)

2023/08/02(水)07:39

●要約(ChatGPT併用)---------------

フィッチが米国の外貨建て長期債格付けを「AAA」から「AAプラス」に引き下げ。予想される財政悪化と一般政府債務の増加を反映したとのこと

米国の政治的駆け引きの結果、連邦債務上限が停止されるも、フィッチは「ガバナンスの水準が着実に悪化している」と指摘

米財務長官はフィッチの格下げに同意せず、格付け変更は恣意的で古いデータに基づいていると主張

S&Pグローバルは2011年、政治対立を理由に米国の格付けを「AAA」から「AAプラス」に引き下げていた

フィッチは既に5月に、政治的対立や債務増大を理由に米国の格付けを引き下げ方向のネガティブに指定していた

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[1日 ロイター]格付け会社フィッチは1日、米国の外貨建て長期債格付けを「AAA」から「AAプラス」に引き下げた。向こう3年間に予想される財政悪化に加え、一般政府債務が高水準で増加していることを反映した。見通しは安定的。米国では数カ月にわたる政治的駆け引きの末、6月に31兆4000億ドルの連邦債務上限が2025年1月まで停止された。フィッチは発表文で「25年1月まで債務上限を停止すると6月に超党派で合意したものの、財政・債務問題を含め、過去20年間にわたりガバナンスの水準が着実に悪化している」と指摘した。イエレン米財務長官はこれを受けて声明を発表し、フィッチの格下げに同意できないと表明。格付け変更は恣意的で、古いデータに基づいていると述べた。S&Pグローバル(旧スタンダード・アンド・プアーズ)は2011年にこの問題で議会が対立した際、交渉妥結から数日後に米国の格付けを「AAA」から「AAプラス」に引き下げた。政治の二極化や、財政見通し改善に向けた措置が不十分であることを理由に挙げた。フィッチは5月、政治的対立や債務増大を理由に米国の格付けを引き下げ方向のネガティブに指定していた。

▶[NEWS]米7月ADP雇用統計、予想上回りドル買い再開(02日フィスコ)

2023/08/02(水)23:33

●要約(ChatGPT併用)---------------

米7月ADP雇用統計は前月比+32.4万人となり、前月比で伸びは鈍化したものの、予想の+19.0万人を大きく上回る

6月分は+45.5万人と、+49.7万人から下方修正

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米民間部門の雇用者数をあらわすADP雇用統計の7月分は前月比+32.4万人となった。前月から伸びは鈍化したものの、予想されていた+19.0万人を大きく上回った。6月分は+45.5万人と、+49.7万人から下方修正された。

強い結果を受けて、米国債相場は下落。10年債利回りは4.04%まで上昇した。ドル買いも強まり、ドル・円は142円80銭から143円10銭へ上昇。ユーロ・ドルは1.0987ドルから1.0967ドルまで下落した。

【経済指標】

・米・7月ADP雇用統計:+32.4万人(予想:+19.0万人、6月:+45.5万人←+49.7万人)

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。