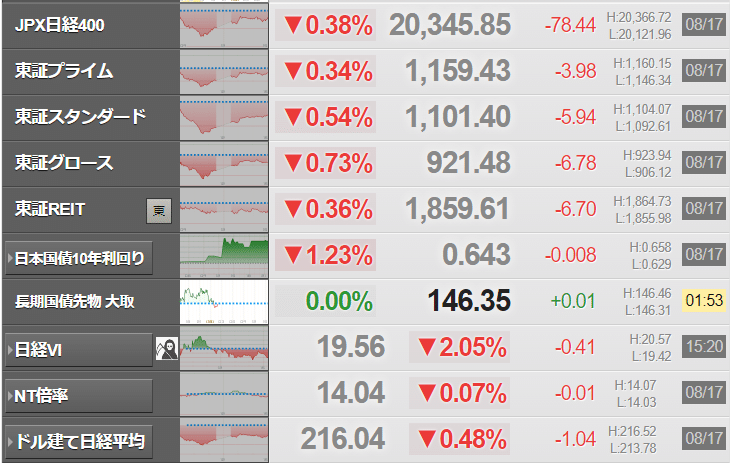

2023/08/17(木)=FOMC議事要旨で大半の当局者がインフレ上振れリスク指摘/米主要株価指数は続落/香港ハンセン指数の大幅安など背景に日経平均続落、140.82円安の31626.00円

―――【総まとめ】―――

ロンドン株式市場が4営業日連続で下落、英CPIの高止まりが市場にネガティブに影響

FTSE100種指数が1カ月超の安値を記録

英中央銀行の追加利上げの予想が強まり、ポンドが上昇

欧州株式市場も続落、中国経済の急減速に対する懸念が銀行株を押し下げ

ユーロ圏の国債利回りが下落、中国経済との連動性を反映

FOMC議事要旨で大半の当局者がインフレに上振れリスクを懸念し、利上げ継続が必要との見解を示す

日本円が対ドルで一段安、146円台を記録

10年国債利回りが10カ月ぶりの高水準、一部FRB当局者は過度な利上げのリスクを指摘

米国主要株価指数が下落、中国の景気悪化懸念で売りが先行

金塊先物相場、8営業日続落、ドル強含みで金の割高感

NYMEXの原油先物相場、3日続落、エネルギー需要の先行き不透明

日経225先物9月限は前日比60円安の3万1670円で夜間取引終了、日経平均株価の現物終値3万1766.82円に対しては96.82円安

日経平均が続落し、終値は前日比140.82円安の31626.00円

米株式市場もダウ平均とナスダック総合指数が続落

小売り企業の好決算が支えるも、中国経済の減速と長期金利上昇が重し

FOMC議事要旨で追加利上げの必要性示唆、売りが終盤に強まる

ジャクソンホール会議を前に警戒感、10カ月ぶりの円安も支えず

香港ハンセン指数の大幅安が投資家心理を悪化

日経225先物9月限は前日清算値比60円安の3万1670円で日中取引を終了、現物終値3万1626円に対しては44.00円高

米新規失業保険申請件数(8/12)は前週比1.1万件減の23.9万件、予想の24.0万件を下回る、失業保険継続受給者数(8/5)は171.6万人と前回168.4万人から予想以上に増加、7月初旬以降で最高

米8月フィラデルフィア連銀製造業景況指数は12.0で、予想外に1年ぶりのプラス、昨年4月来で最高

米労働市場が依然として強いと確認され、米長期金利は一段と上昇

―――【チャート】―――

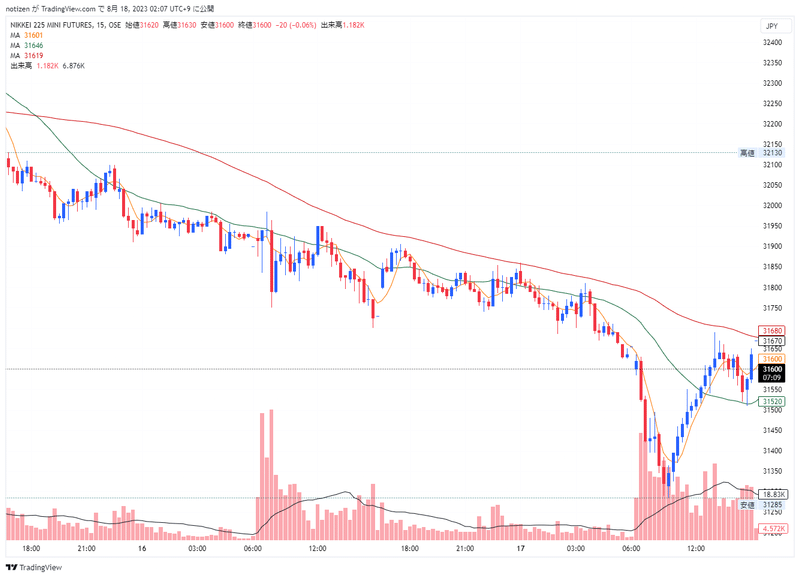

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ9月限)

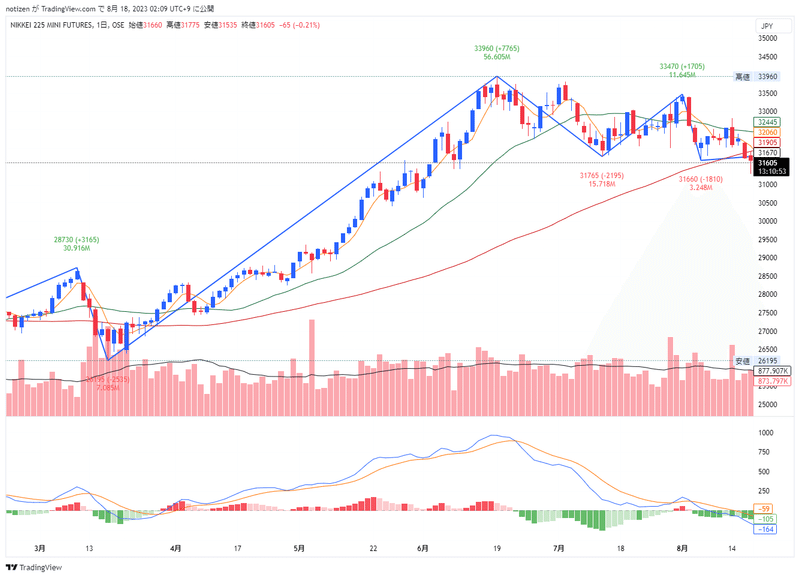

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

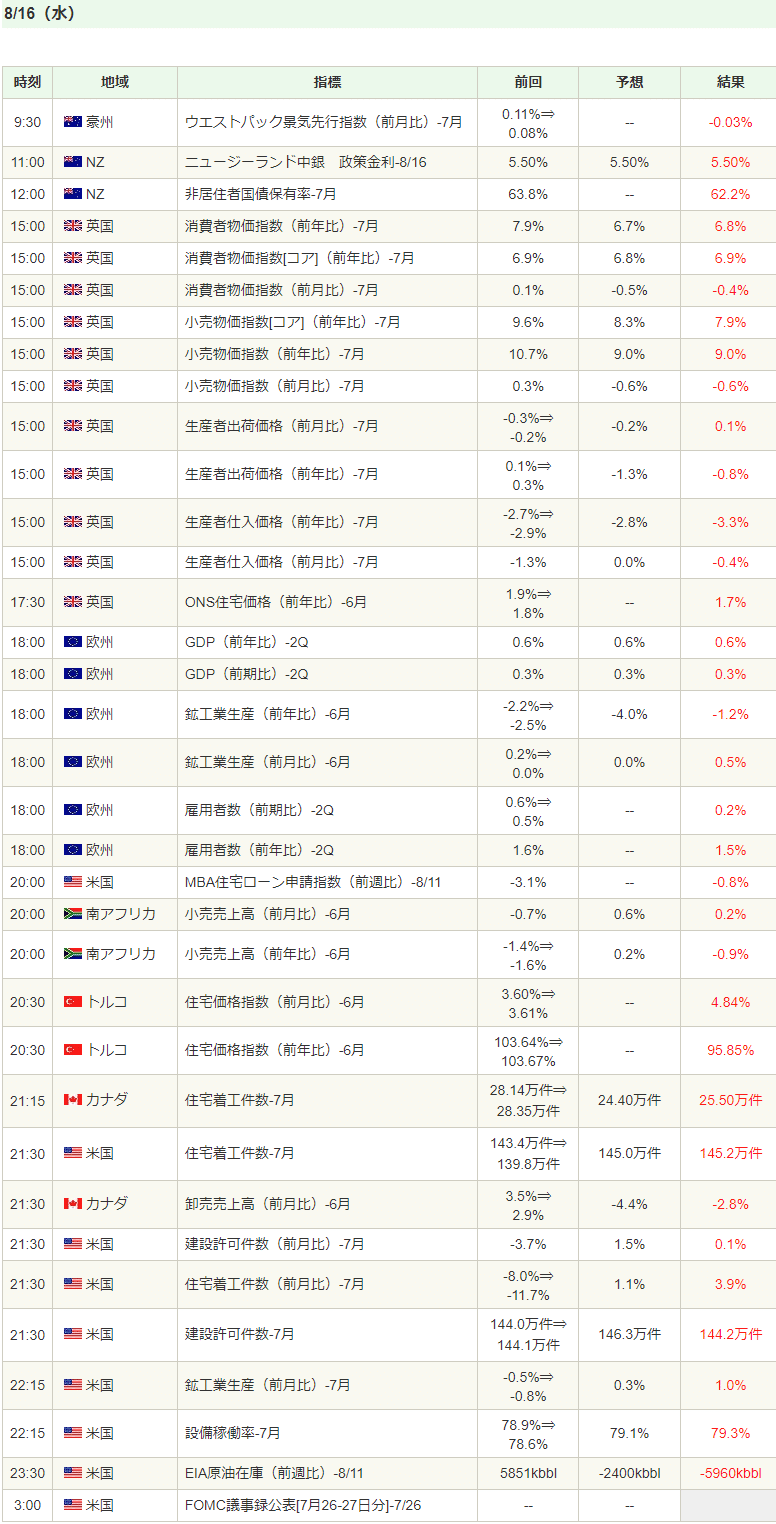

―――【経済イベント指標】―――

◆2023/08/16(水)の経済指標結果

◆2023/08/17(木)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(16日ロイター)

2023/08/17(木)03:07

●要約(ChatGPT併用)---------------

ロンドン株式市場が4営業日連続で下落

英CPIの高止まりが市場にネガティブ影響

FTSE100種指数が1カ月超の安値を記録

貴金属株が金価格の下落に連動して下落

英中央銀行の追加利上げの予想が強まり、ポンドが上昇

欧州株式市場も続落、中国経済の急減速に対する懸念が銀行株を押し下げ

中国の経済指標悪化による中国企業と欧州市場への影響

ユーロ圏の国債利回りが下落、中国経済との連動性を反映

イングランド銀行が注視するコアインフレとサービス価格が上昇圧力を維持

中国の低調な経済指標と不十分な刺激策が、安全資産とされる国債への流入を誘発

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<ロンドン株式市場>

4営業日続落して取引を終えた。英消費者物価指数(CPI)が鈍化したものの高止まりしたのが嫌気され、輸出企業が多くを占めるFTSE100種指数は1カ月超ぶりの安値を付けた。金価格の下落を受けて貴金属株も下げた。中型株で構成するFTSE250種指数は0.42%下落し、約1カ月ぶりの安値。7月の英CPIは前年同月比で6.8%上昇と、伸び率は昨年2月以来、1年5カ月ぶりの低水準となった。今年6月の7.9%から縮小したものの、高止まりした。変動が激しい食品とエネルギーを除いたコア物価指数の上昇率は7月に6.9%と予想を上回り、6月分も7.2%から7.4%へ改定された。この結果を受けてイングランド銀行(英中央銀行)が追加利上げを決めるとの予想が強まり、英通貨ポンドが対ドルで一時0.35%上昇して1ポンド=1.2744ドルを付けた。AJベルの金融分析の責任者、ダニ・ヒューソン氏は投資家向けのノートで「14日に発表された数値は政府に少し息抜きを与えるものだが、コア(インフレ率)の数値は粘着質の絡みついた糸が切れるまで利上げを続けるよう英中銀に圧力をかけ続けるだろう」とコメントした。市場関係者は、英中銀が9月の金融政策委員会で25ベーシスポイント(bp)の利上げを決める可能性が89%超と予想している。金価格が8週間ぶりの安値水準で推移しているのを背景にFT350種貴金属株指数は2.09%下落し、7年超ぶりの安値を付けた。一方、損害保険株指数は3.15%上昇。半年間の決算が増益となった英自動車・住宅保険会社のアドミラル・グループが7.2%高と大幅上昇したのがけん引した。

<欧州株式市場>

続落して取引を終えた。中国経済が急速に失速していることを裏付ける経済指標が相次いだことを投資家が懸念し、銀行株の売りが優勢となったのが相場全体を押し下げた。STOXX欧州600種銀行株指数は0.67%下落。中国でのエクスポージャーが高い英金融大手HSBCは1.7%下げ、5営業日続落した。中国の消費者需要の影響が大きいフランスの高級ブランドLVMH(モエ・ヘネシー・ルイ・ヴィトン)は0.2%、高級ブランド「グッチ」を抱えるケリングは0.4%それぞれ下落した。中国信託大手が投資商品の支払いを期日までに履行できなかったことが明らかになり、新築住宅価格の下落都市が広がったことで中国の不動産危機が一段と深刻化し、中国経済失速への懸念が高まった。モーニングスターの欧州株式ストラテジスト、マイケル・フィールド氏は「中国がくしゃみをすれば世界中が風邪をひく。中国経済がうまく回っていないことを示すどんな指標も、中国の消費者需要という点で世界市場、特に欧州にとってマイナスだ」と指摘した。ユーロ圏の2023年第2・四半期域内総生産(GDP)確報値は前期比0.3%増。6月の鉱工業生産指数は前月比で0.5%上昇した。中国の成長鈍化の兆しが重しとなってSTOXX欧州600種指数の今年に入ってからの上昇率は7.15%と、米S&P総合500種を大きく下回っている。

<ユーロ圏債券>

域内国債利回りが低下した。中国の低調な経済指標に加え、中国政府による景気刺激策は不十分との見方が引き続き投資家心理の重しとなり、安全資産である国債への買いを誘発した。INGのシニア金利ストラテジスト、ベンジャミン・シュローダー氏は、リスク心理の悪化がようやく国債市場に反映された格好だが、ショートカバーもみられると指摘。16日に発表された7月の英コアインフレ率が予想を上回ったことは意外だったが、「市場の焦点は中国リスクを筆頭に移りつつある」と述べた。英国立統計局(ONS)が16日発表した7月の消費者物価指数(CPI)は前年比上昇率が6.8%で、6月の7.9%から減速し、 ロイターがまとめたエコノミストの予想と一致したが、イングランド銀行(英中央銀行)が注視するコアインフレやサービス価格は引き続き上昇圧力が掛かっていることが示された。ノムラの英国・ユーロ圏チーフエコノミスト、ジョージ・バックリー氏は「7月のサービス・インフレの重要な要因は(英中銀が)通常『コア・サービス』指標から除外している、変動しやすい航空運賃だ」とした。ドイツ10年債利回りは3ベーシスポイント(bp)低下の2.65%。ドイツ2年債利回りは3bp低下の3.07%。イタリア10年債利回りは1bp低下の4.35%。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/08/17(木)05:10

16日11:07 ニュージーランド準備銀行(RBNZ)声明

「金利を当面は制限的なレベルに留める必要があることに同意」

「総合インフレ率とインフレ期待は低下したが、コアインフレ率の指標は依然として高すぎる」

「金利がしばらく制限的な水準に留まることで、インフレは年率1-3%の目標範囲内に戻ると確信」

「短期的には経済活動とインフレ率が予想ほど減速しないリスクがある」

「ニュージーランド経済は概ね予想通りに推移」

16日12:22 オアNZ準備銀行(RBNZ)総裁

「コアインフレ率は依然として高過ぎる」

「オフィシャルキャッシュレート(OCR)の上昇軌道(予測)はフォワードガイダンスではない」

「利下げについてはあまり議論されていない」

17日00:35 ショルツ独首相

「エネルギー価格はさらに下がる必要がある」

「経済は大方の予想よりもうまく危機を乗り越えた」

17日03:03 米連邦公開市場委員会(FOMC)議事要旨(7月25-26日分)

「当局者はインフレリスクによりさらなる引き締めが必要となる可能性と指摘」

「複数の当局者は金融情勢が過度に逼迫するリスクを考慮する必要があると指摘」

「当局者はインフレに著しい上振れリスクがあると指摘」

「7月会合では2人が金利据え置きを支持」

「当局者は次回の金利決定を経済とインフレに関するデータの総合性で判断」

「一部当局者は銀行の信用状況が予想よりも厳しいと見ている」

「インフレは昨年半ば以降鈍化しているが、依然として目標の2%を大きく上回っている」

「当局者らはインフレ率の目標達成には失業率の上昇と成長鈍化が必要と見ている」

「スタッフは2023年に景気後退はないと見ているが、24-25年は経済成長が鈍化するとみている」

17日03:51 米ホワイトハウス

「中国のGDPデータには透明性の問題がある」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:17日夜間取引終値=60円安、3万1670円

2023/08/17(木)06:03

17日6時00分、大阪取引所の日経225先物期近2023年9月限は前日比60円安の3万1670円で夜間取引を終えた。日経平均株価の現物終値3万1766.82円に対しては96.82円安。出来高は1万4000枚だった。

TOPIX先物期近は2256ポイントと前日比1ポイント安、TOPIX現物終値比4.84ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 31670 -60 14000

日経225mini 31655 -75 282886

TOPIX先物 2256 -1 12376

JPX日経400先物 20370 -35 1353

マザーズ指数先物 718 -4 939

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆今朝の必読ニュース(17日ブルームバーグ)

2023/08/17(木)06:01

●要約(ChatGPT併用)---------------

大半のFOMC当局者がインフレに上振れリスクを懸念し、利上げ継続が必要との見解を示す

一部の参加者は経済活動の強靱さを認めつつ、下振れリスクと失業率の上振れリスクを指摘

円安が進行し、一時1ドル=146円40銭台まで下落、円買い介入の水準を超える

サマーズ元米財務長官は、今後10年で10年債利回りが4.75%もしくはそれ以上になる可能性を指摘

中国の金融市場に売り圧力、不動産開発業者の碧桂園が償還に不確実性があると警告

アルゼンチンのハビエル・ミレイ氏、中央銀行廃止と政府支出削減を提案し、債務不履行の回避に全力を尽くすと表明

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

著しい上振れリスク

米連邦公開市場委員会(FOMC)の7月会合では、インフレが鈍化しない可能性を当局者の大半が懸念し、利上げ継続が必要になり得るとの見解が示されたことが、議事要旨で明らかになった。議事要旨では「インフレに著しい上振れリスクがあり、金融政策の追加引き締めが必要になり得るとの認識を大半の参加者は引き続き示した」と記された。一方で「経済活動は強靱で労働市場も強さを維持しているものの、引き続き経済活動に下振れリスク、失業率には上振れリスクがあるとの見解が一部の参加者から示された」としている。

介入時の水準超える

ニューヨーク外国為替市場では円安・ドル高が一段と進み、円は一時1ドル=146円40銭台まで下落。昨年9月に日本政府が24年ぶりの円買い介入を実施した際の水準を超える円安となった。バンク・オブ・アメリカ(BofA)のアジア為替・金利戦略共同責任者、アダーシュ・シンハ氏は、トレーダーが日本当局による為替介入のリスクに備えるのはまだ早いと指摘。ラボバンクの通貨戦略責任者ジェーン・フォリー氏は、「日本の財務省が150円水準を待たずに行動を起こすかどうかは、上昇のペースが重要になってくるだろう」と述べた。

4.75%に上昇も

サマーズ元米財務長官は、米10年債利回りの上昇は今後も続く可能性があるとの見解を示した。サマーズ氏はブルームバーグテレビジョンで「長期金利の現在の水準がピークだとは特に思っていない」と発言。米財政赤字の拡大が時間と共に投資家の「焦点になる」ことを理由の1つとして挙げた。米国の財政状況やインフレ率などの要素を考慮すれば、今後10年で10年債利回りは4.75%もしくはそれ以上になる公算が大きいと同氏はみている。

「多大な不確実性」

シャドーバンキング(影の銀行)業界での危機進行などを理由に、中国のあらゆる金融市場で売り圧力が増している。経営難に陥っている不動産開発業者の碧桂園は、社債の償還に「多大な不確実性」があると警告した。また、一部の人民元建て債は取引停止が続く見通しだとも明らかにした。上海証券取引所への届け出資料によれば、同社が抱えるプロジェクトは同業の中国恒大集団の4倍ほどに上り、碧桂園の資金繰り悪化の影響は中国恒大より深刻かもしれない。

中銀は廃止へ

アルゼンチン大統領選挙の予備選で勝利したハビエル・ミレイ氏はブルームバーグとのインタビューで、10月に予定される本選で勝利した場合は国債のデフォルト(債務不履行)回避に全力を尽くすと表明する一方、中央銀行は廃止すると語った。同氏の主な提案には政府支出の削減、通貨のドル化、貿易の開放などもあり、恒久的な経済的カオスに終止符を打ち、資源に富むアルゼンチンの潜在性の実現につながるとしている。

その他の注目ニュース

マウイ島山火事、死者106人に-身元確認にDNAサンプル活用

ロンドン住宅価格、6月は前年同月比で下落-2019年以来のマイナス

中年世代がメンズ化粧品を活気付け、伸びしろに期待-大谷選手も一役

◆オーバーナイト・ヘッドライン一覧(17日ロイター)

2023/08/17(木)06:30

・米金融・債券市場=利回り上昇、FOMC議事要旨を受け

・NY外為市場=円一段安、1ドル146円台 中国人民元も安い

・〔表〕NY外為市場=対ドル/各国通貨相場(16日)

・中南米金融市場=アルゼンチンペソ最安値、先行き不透明性高まる

・日米韓、協力強化に「野心的な構想」 18日の首脳会談=米高官

・原油先物下落、米原油在庫減も中国経済巡る懸念が重し

・FRB、追加利上げの必要性で当局者の意見分かれる=議事要旨

・ウクライナ、南東部で集落奪還 北東部の戦況厳しさ増す

・シカゴ日経平均先物(16日)

・米国株式市場=続落、FOMC議事要旨で金利見通しに不透明感

・米、ロシアと北朝鮮間の武器取引疑惑巡り関連3団体に制裁

・米ターゲット、第2四半期1株利益が予想上回る 株価一時7%超高

・米経済成長率、第3四半期は+5.8%=アトランタ連銀GDPナウ

・北朝鮮越境の米兵の発言、確認できず=米国務省

・EXCLUSIVE-鉄鋼大手アルセロール・ミタル、USスチール買収を検討=関係筋

・欧州市場サマリー(16日)

・欧州株式市場=続落、中国経済への懸念高まる 銀行株が押し下げ

・リビア首都で武力衝突、55人死亡・146人負傷

・コインベース、米国で暗号資産先物取引の承認獲得

・ロンドン株式市場=4日続落、英物価高止まりを嫌気 FTSE100は1カ月超ぶり安値

・米鉱工業生産、7月製造業は0.5%上昇 自動車生産が寄与

・米住宅着工件数、7月は3.9%増 中古住宅不足で一戸建て急増

・BUZZ-南アランド上昇、国内小売り統計の影響軽微

・ロシア、輸出外貨収入のルーブル両替義務付けを検討=関係筋

・中国のデフレ圧力、欧米中銀にとって朗報=PIMCO

・ユーロ圏金融・債券市場=利回り低下、中国リスクが投資家心理圧迫

・WTO、中国の対米報復関税を不当と判断 米は歓迎・中は反発

・中国、経済成長目標に向け政策調整強化=国営メディア

・中国のデフレ圧力、欧米中銀にとって朗報=PIMCO

・マウイ島山火事、保険損害は約32億ドルに=KCC

・サウジの原油輸出、6月は21カ月ぶり低水準 3カ月連続減

・リトアニア、ベラルーシとの国境検問所2カ所閉鎖へ 18日から

・米大統領、21日にハワイ訪問 マウイ島の被害視察

・米住宅着工件数、7月は3.9%増 中古住宅不足で一戸建て急増

◆TOP_NEWS_海外主要ニュース一覧(17日ロイター)

2023/08/17(木)06:11

●FRB、追加利上げの必要性で当局者の意見分かれる=議事要旨

米連邦準備理事会(FRB)が16日公表した7月25─26日の連邦公開市場委員会(FOMC)議事要旨によると、追加利上げの必要性を巡りFRB当局者の意見が分かれていたことが分かった。「大部分の」政策当局者はインフレとの戦いを引き続き優先するとした一方、「一部の」当局者は過度な利上げによる経済へのリスクを指摘したという。

●日米韓、 協力強化に「野心的な構想」 18日の首脳会談=米高官

米ホワイトハウスのインド太平洋調整官、カート・キャンベル氏は16日、18日に行われる日米韓首脳会談で協力関係の強化に向けた極めて野心的な一連の構想が示されるとの見方を示した。

●米住宅着工件数、7月は3.9%増 中古住宅不足で一戸建て急増

米商務省が16日発表した7月の住宅着工件数(季節調整済み)は年率換算で前月比3.9%増の145万2000戸となり、市場予想の144万8000件を上回った。一戸建て住宅の着工件数が急増したことで押し上げられた。

●米鉱工業生産、7月製造業は0.5%上昇 自動車生産が寄与

米連邦準備理事会(FRB)が16日発表した7月の鉱工業生産指数は、製造業の生産指数が市場予想に反し0.5%上昇した。自動車生産が急上昇した。ただ製造業の活動は借り入れコストの上昇により引き続き抑制されている。

●中国、経済成長目標に向け政策調整強化=国営メディア

中国の国営メディアは16日、李強首相が議長を務めるこの日の国務院(内閣に相当)の閣議で、今年の経済成長目標の達成に向けて政策調整を強化する方針を示したと報じた。

●ロシア、輸出外貨収入のルーブル両替義務付けを検討=関係筋

ロシア当局が輸出企業の外貨収入を自国通貨ルーブルに両替することを義務付ける措置の再導入を検討していることが16日、複数の関係筋の話で分かった。こうした措置は2022年2月のウクライナ全面侵攻開始直後に導入されていた。

●鉄鋼大手アルセロール・ミタル、USスチール買収を検討=関係筋

世界第2位の鉄鋼メーカー、アルセロール・ミタルが米鉄鋼大手USスチールに対する買収提案を検討していると、事情に詳しい関係者3人が16日、匿名で述べた。

●ウクライナ、南東部で集落奪還 北東部の戦況厳しさ増す

ウクライナのマリャル国防次官は16日、東部ドネツク州の集落ウロジャイネをロシア軍から奪還したと発表した。ただその後、シルスキー陸軍司令官は北東部の前線では状況が悪化していると警告した。

●中国のデフレ圧力、欧米中銀にとって朗報=PIMCO

米大手債券運用会社パシフィック・インベストメント・マネジメント(PIMCO)は、中国のデフレ圧力が世界市場に波及する可能性があり、インフレ抑制を目指す欧米中銀にとって短期的には朗報との見解を示した。

●リビア首都で武力衝突、55人死亡・146人負傷

リビアの首都トリポリで14日から15日にかけて武力衝突があり、55人が死亡、146人が負傷した。医療当局が16日に明らかにした。

―――【米国市況】―――

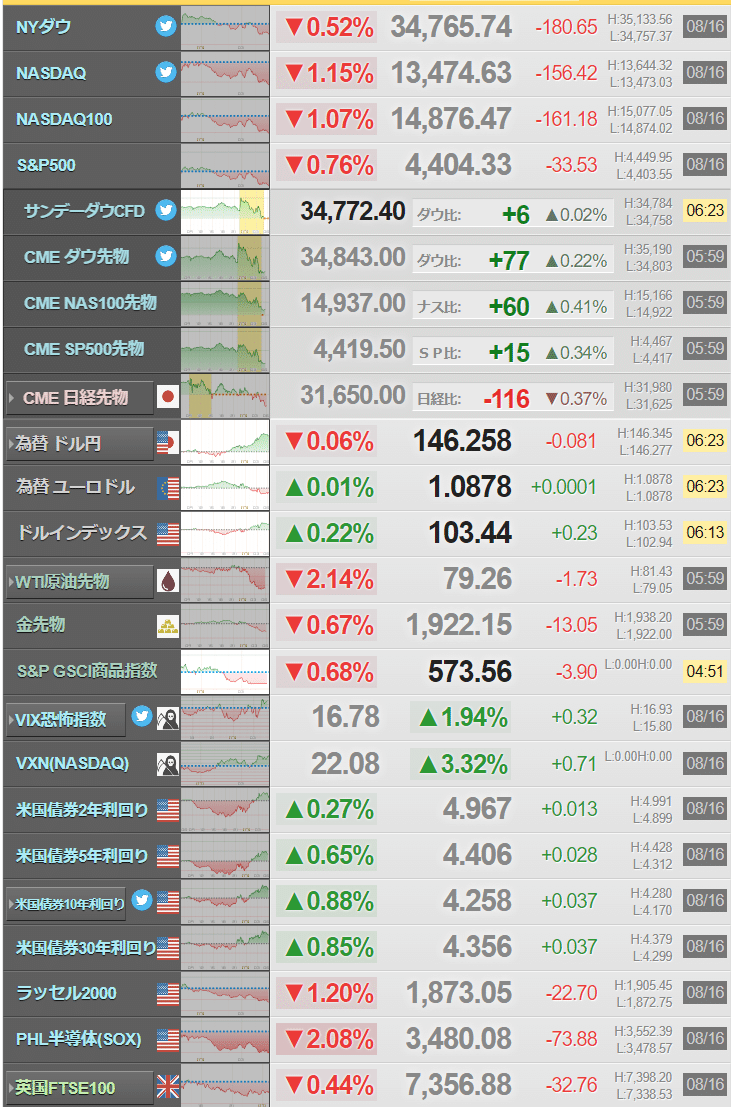

◆NY株式市場クローズ(16日)

2023/08/17(木)06:23

◆NY市場サマリー(16日ロイター)=株続落、円一段安1ドル146円台、利回り上昇

2023/08/17(木)06:38

●要約(ChatGPT併用)---------------

日本円が対ドルで一段安、146円台を記録

日本当局が昨年の介入水準で円が推移

中国の景気鈍化懸念、人民元が9カ月ぶりの安値

鈴木俊一財務相、為替介入はボラティリティの問題と認識

米国、FRBが0.25%ポイントの利上げを決定、当局者間で意見分裂

10年国債利回りが10カ月ぶりの高水準、一部FRB当局者は過度な利上げのリスクを指摘

米国株式市場は続落、FRB当局者の利上げ必要性に関する意見が分かれた

金塊先物相場、8営業日続落、ドル強含みで金の割高感

FOMC議事要旨で一段の金融引き締めの可能性、金相場が一段安

NYMEXの原油先物相場、3日続落、エネルギー需要の先行き不透明

米原油生産量回復、在庫は市場予想より大幅減

FOMC議事要旨でインフレに大幅な上振れリスク、一段の利上げの可能性あり

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<為替>

終盤のニューヨーク外為市場では、日本円が対ドルで一段安。昨年11月以来となる146円台を付けた。日本当局が昨年介入を実施した水準で引き続き推移した。一方、中国の景気鈍化を巡る懸念から人民元は9カ月ぶりの安値を付けた。円は対ドルで一時146.26円と昨年11月以来の安値に下落。終盤は0.45%安の1ドル=146.22円となった。鈴木俊一財務相は15日の閣議後会見で、為替介入に踏み切る水準に関し「絶対的な数字があってそれを防衛するためにやるということではなく、まさにボラティリティーの問題」との認識を示した。アンバーウェーブ・パートナーズの共同創設者、スティーブン・ミラン氏は「介入時期や水準について正確には分からないが、インフレを巡る状況がまだかなり悪いため、比較的近いうちに介入することになる」と指摘。「世界の他の国々の金利がはるかに高い中で円安を放置することはインフレの一段の悪化を招く可能性がある」と述べた。中国では景気減速に対する懸念が高まり、人民元はオンショア、オフショア市場ともに昨年11月以来の安値を付けた。オフショア人民元は一時7.3397元まで下落した。

<債券>

米金融・債券市場では、米連邦準備理事会(FRB)が公表した7月会合の議事要旨を受け国債利回りが上昇し、10年債利回りは10カ月ぶりの高水準を付けた。FRBは7月25─26日の連邦公開市場委員会(FOMC)で0.25%ポイントの利上げを決定。決定は全会一致だったが、議事要旨で、追加利上げの必要性を巡り当局者の意見が分かれていたことが判明。「大半の」政策当局者はインフレとの戦いを引き続き優先するとした一方、「一部の」当局者は過度な利上げによる経済へのリスクを指摘したという。DRWトレーディング(シカゴ)のマーケット・ストラテジスト、ルー・ブライエン氏は「これまでの政策が経済にどの程度の影響を及ぼしたのか、FRB当局者はなお把握できていないもようだ」とし、利上げを一時停止した際、それまでの利上げの累積的な効果を見極めるためと説明していたが、まだ答えは得られていないようだと述べた。10年債利回りは4.280%と、昨年10月24日以来の水準に上昇。昨年10月に付けた4.338%を超えれば、2007年以来の高水準を更新することになる。2年債利回りは4.984%。7月6日に07年6月以来の高水準となる5.120%を付けたが、その後はこの水準を超えていない。

<株式>

米国株式市場は続落して取引を終えた。米連邦準備理事会(FRB)が16日公表した7月25─26日の連邦公開市場委員会(FOMC)議事要旨で、利上げの必要性を巡り当局者の意見が分かれたことが明らかになった。議事要旨によると、「大部分の」政策当局者はインフレとの戦いを引き続き優先するとした一方、「一部の」当局者は過度な利上げによる経済へのリスクを指摘したという。チェース・インベストメント・カウンセルのピーター・タズ社長は「インフレの問題が完全に過ぎ去ったと確信していない点で同意する」と述べ、9月から10月にかけてのFRBの対応に関して市場は神経質になるだろうと指摘した。S&P総合500種は過去2日間で1.9%安と2営業日の下落率として4月以来の大きさを記録した。前日に続きこの日も銀行株が売られ、S&P銀行株指数は1%下落。 バンク・オブ・アメリカ(BofA)が2.2%安と主要行の下げを主導した。

<金先物>

ニューヨーク商品取引所(COMEX)の金塊先物相場は、8営業日続落した。根強いインフレを背景に利上げ局面が長期化するとの思惑から、外国為替市場では主要通貨に対してドルが強含みに推移。ドル建てで取引される金の割高感につながった。また、 午後に公表される連邦公開市場委員会(FOMC)議事要旨(7月25─26日開催分) から連邦準備理事会(FRB)の今後の金融政策の行方を見極めようと、ポジション調整の動きもみられた。清算値算出後に公表されたFOMC議事要旨では、大半の参加者が一段の金融引き締めが必要となる可能性があるとして、0.25%の利上げを支持。ややタカ派的な内容と受け止められ、発表直後の時間外取引では金相場が一段安となった。

<米原油先物>

ニューヨーク商業取引所(NYMEX)の原油先物相場は、エネルギー需要の先行きをめぐる不透明感が嫌気され、3日続落した。米エネルギー情報局(EIA)が午前に発表した週報によると、11日までの1週間の米原油生産量は新型コロナウイルス危機が拡大する2020年3月以来の水準を回復したものの、在庫は前週比600万バレル減と、市場予想に比べて大幅なマイナスを記録。一方、ガソリン在庫の取り崩しは予想より小幅にとどまったため、昼ごろまでは売り買いが交錯し、方向感に乏しい商いが続いた。午後に入ると、米連邦公開市場委員会(FOMC)議事要旨(7月25─26日開催分)の公表を前に、相場はじりじりと下落。同議事要旨で、会合参加者らが引き続きインフレに「大幅な上振れリスク」があり、一段の利上げが必要になる可能性があるとみていることが明らかになると、利上げ長期化に伴う景気やエネルギー商品需要の冷え込みを懸念した売りが膨らみ、一段安となった。

◆16日の米国市場ダイジェスト=米国株式市場は続落、追加利上げを警戒

2023/08/17(木)07:59

●要約(ChatGPT併用)---------------

米国株式市場続落、追加利上げを警戒、ダウ平均180.65ドル安、ナスダック156.42ポイント安で取引終了

中国経済の減速と株式相場下落が売りを引き起こす

金利上昇で売りが再び強まる

FOMC議事要旨で追加金融引き締めの可能性示唆

セクター別:保険上昇、自動車・部品大きく下落

TJマックス決算好調、ターゲット見通し下方修正でも利益率予想超

テスラ、中国での価格値下げにより収益性低迷懸念

インテル、タワーセミコンダクター買収計画断念報道で下落

GMとフォード、労使交渉不調ならストライキの可能性、株価下落

シスコシステムズ、決算後の取引で方向感乏しい展開

ニューヨーク外為市場でドル・円上昇

米7月住宅着工件数と鉱工業生産好調、金利上昇でドル買い強まる

FOMCで追加引き締めの可能性指摘、ドル買い一段と加速

ユーロ・ドルとポンド・ドルは下落、ユーロ・円は上昇

英CPI伸び良く、英中銀の追加利上げペース加速観測でポンド底堅い

NY原油先物続落、79.38ドルで80ドルを下回る

株安やドル高を嫌気し原油売りが強まる

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■NY株式:米国株式市場は続落、追加利上げを警戒

ダウ平均は180.65ドル安の34,765.74ドル、ナスダックは156.42ポイント安の13,474.63で取引を終了した。

中国経済の減速や同国の株式相場の下落を警戒した売りが先行し、下落スタート。主要小売り企業の好決算を材料に一時プラス圏を回復するも、予想を上回った住宅着工件数や鉱工業生産を受けて金利が上昇すると再び売られた。また、公表された連邦公開市場委員会(FOMC)議事要旨(7月開催分)でインフレリスクに伴う追加金融引き締めの必要性が示唆されると金利高を警戒した売りが強まった。セクター別では保険が上昇、自動車・自動車部品が大きく下落。

衣料小売りのTJマックス(TJX)は第2四半期決算で調整後の1株利益が予想を上回ったほか、通期見通しの引き上げが好感されて上昇。ディスカウント小売りのターゲット(TGT)は同四半期決算で見通しが下方修正されたが、利益率が予想を上回り買われた。

一方、電気自動車メーカーのテスラ(TSLA)は中国でモデルSとモデルXを対象に今週2度目となる値下げを発表、収益性の低迷が懸念され売られた。半導体のインテル(INTC)は中国の承認が得られず、イスラエルの半導体受託生産会社のタワーセミコンダクター(TSEM)の買収計画を断念したとの報道が嫌気され下落。自動車メーカーのゼネラル・モーターズ(GM)やフォード(F)は、自動車労働者組合会長がもし現在の労働協約が期限を迎える来月までに労使交渉で合意できなければストライキを決行する可能性を警告し、それぞれ下落した。

ネットワーク機器メーカーのシスコシステムズ(CSCO)は取引終了後に四半期決算を発表。1株利益が予想を上回ったが、見通しが弱く、時間外取引で売り先行後にプラス転換するなど方向感にやや乏しい展開となっている。

■NY為替:米追加利上げ観測強まりドルは一段高

16日のニューヨーク外為市場でドル・円は、145円65銭から146円41銭まで上昇し、146円33銭で引けた。米7月住宅着工件数が予想以上に増加したほか、米7月鉱工業生産も予想を上回ったため金利が上昇しドル買いが優勢となった。さらに、米連邦準備制度理事会(FRB)が公表した連邦公開市場委員会(FOMC)(7月25-26日会合分)で追加引き締めの可能性が指摘されたためドル買いが一段と加速。

ユーロ・ドルは、1.0923ドルから1.0872ドルまで下落し、1,0877ドルで引けた。ユーロ・円は158円84銭へ下落後、159円26銭まで上昇。ポンド・ドルは、1.2760ドルまで上昇後、1.2712ドルまで下落した。英国の消費者物価指数(CPI)の伸びが予想を上回り英中銀の追加利上げペース加速観測を受けたポンド買いに底堅く推移。ドル・スイスは0.8814フランまで上昇後、0.8781フランへ反落した。

■NY原油:続落で79.38ドル、節目の80ドルを下回る

NY原油先物9月限は続落(NYMEX原油9月限終値:79.38 ↓1.61)。ニューヨーク商業取引所(NYMEX)のWTI先物9月限は、前営業日比-1.61ドルの79.38ドルで通常取引を終了した。時間外取引を含めた取引レンジは79.05ドル-81.43ドル。米国市場の序盤にかけて81.43ドルまで買われたが、株安やドル高を嫌気した売りが強まり、通常取引終了後の時間外取引で一時79.05ドルまで反落した。

■主要米国企業の終値

銘柄名⇒終値⇒前日比(騰落率)

バンクオブアメリカ(BAC) 29.29ドル -0.65ドル(-2.17%)

モルガン・スタンレー(MS) 85.99ドル -0.17ドル(-0.20%)

ゴールドマン・サックス(GS)329.11ドル -3.10ドル(-0.93%)

インテル(INTC) 33.53ドル -1.24ドル(-3.57%)

アップル(AAPL) 176.57ドル -0.88ドル(-0.50%)

アルファベット(GOOG) 129.11ドル -1.16ドル(-0.89%)

メタ(META) 294.29ドル -7.66ドル(-2.54%)

キャタピラー(CAT) 274.51ドル -2.86ドル(-1.03%)

アルコア(AA) 29.31ドル -1.03ドル(-3.39%)

ウォルマート(WMT) 159.26ドル +0.08ドル(+0.05%)

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(17日夜間取引終了時点)

2023/08/17(木)07:10

●本文ここから--------------------------

17日ナイトセッションの日経225先物は前日清算値比60円安の3万1670円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

33671.89円 ボリンジャーバンド3σ

33263.13円 ボリンジャーバンド2σ

32854.36円 ボリンジャーバンド1σ

32800.00円 一目均衡表・先行スパン1(雲上限)

32545.00円 一目均衡表・基準線

32445.60円 25日移動平均

32215.00円 一目均衡表・転換線

32060.00円 5日移動平均

32036.84円 ボリンジャーバンド-1σ

31905.60円 75日移動平均

31766.82円 16日日経平均株価現物終値

31670.00円 17日夜間取引終値

31628.07円 ボリンジャーバンド2σ

31219.31円 ボリンジャーバンド3σ

31095.00円 一目均衡表・先行スパン2(雲下限)

29139.00円 200日移動平均

◆日経225先物(寄り前コメント)=戻り待ちのショートが入りやすい

2023/08/17(木)08:05

●要約(ChatGPT併用)---------------

米国主要株価指数が下落、中国の景気悪化懸念で売りが先行

ターゲットの好決算が消費関連株に買いをもたらす場面も

FOMC議事要旨で追加利上げの可能性、金融政策の引き締めを警戒

7月の米住宅着工件数増加、金利上昇が懸念される地合い

S&P500業種別指数、保険と公益事業は上昇、自動車と半導体は下落

シカゴ日経平均先物は大阪比40円安、一時3万1620円まで売られる

ショートが優勢に、中国景気懸念が強まりショートが集中しやすい状況

VIX指数上昇、26週線を上値抵抗線として意識、トレンド転換も

NT倍率が14.05倍に低下、下向きトレンド継続、NTショートでのスプレッド狙いが優勢

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 31670 -60 (-0.18%)

TOPIX先物 2256.0 -1.0 (-0.04%)

シカゴ日経平均先物 31690 -40

(注:ナイトセッション、CMEは大阪の日中終値比)

16日の米国市場は、NYダウ、 S&P500、ナスダックの主要な株価指数が下落。中国の景気悪化懸念が強まるなか、売りが先行して始まった。その後、予想を上回る決算を発表したディスカウントストアのターゲット<TGT>が買われ、ホーム・デポ<HD>など他の消費関連株の一角に買いが波及し、NYダウはプラスに転じる場面も見られた。

しかし、米連邦準備理事会(FRB)が公表した7月開催分の米連邦公開市場委員会(FOMC)の議事要旨で、インフレ次第で追加利上げの可能性があることが明らかになり、金融政策の追加引き締めへの警戒が重荷となった。また、7月の米住宅着工件数が増加したほか、7月の米鉱工業生産指数で製造業の生産指数が3カ月ぶりに上昇したが、現在の地合いでは金利上昇につながると受け止められた。S&P500業種別指数は保険、公益事業、食品・生活必需品小売が上昇した一方で、自動車・同部品、半導体・同製造装置、メディアが下落。

シカゴ日経平均先物(9月限)清算値は、大阪比40円安の3万1690円だった。日経225先物 (9月限)は日中比70円高の3万1800円で始まり、3万1910円まで買い戻す動きが見られた。買い一巡後は75日移動平均線(3万1880円)水準での攻防が続くなか、3万1740円~3万1850円辺りでの保ち合いを継続。終盤にかけてレンジを下放れて一時3万1620円まで売られ、3万1670円でナイトセッションの取引を終えた。

シカゴ先物にサヤ寄せする格好から、やや売り先行で始まることになりそうだ。ナイトセッションの開始直後は75日線での攻防となったが、結局は同線に上値を抑えられる格好であり、戻り待ちのショートが入りやすいだろう。ボリンジャーバンドの-2σは3万1630円辺りに下がってきており、バンドの低下に沿った形での調整が続くようだと、底入れは見極めづらくなりそうだ。

-2σ水準から積極的にショートを仕掛けてくる動きは限られるものの、売り一巡後のリバウンドで戻りの鈍さが意識されるようだと、短期的なショートが優勢になろう。また、中国景気への懸念が強まっていることから、上海総合や香港ハンセン指数の動向にも投資家の関心が集まるなか、弱い基調が続くようだとショートが集中しやすい。一方で、反発をみせてくるようであれば、75日線水準を狙ったロングも想定しておきたい。

VIX指数は16.78(前日は16.46)に上昇した。直近のレンジ推移であるため、過度なリスク後退にはつながらないと考えられるが、13週線を支持線とした形状から上値抵抗線として意識される26週線(16.95)を捉えてきている。同線を明確に上放れてくると、トレンド転換との見方により慎重姿勢に向かわせそうだ。

なお、昨日のNT倍率は先物中心限月で14.05倍に低下した。下向きのトレンドが継続しており、一時14.01倍まで下げる場面が見られた。14.00倍を割り込んでくると、いったんはNTショートを巻き戻す動きも入りやすいだろう。ただし、下向きのトレンドのなか、5月10日に付けた13.91倍が射程に入っているため、NTショートでのスプレッド狙いが優勢だろう。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:17日清算値=60円安、3万1670円

2023/08/17(木)15:17

17日15時15分、大阪取引所の日経225先物期近2023年9月限は前日清算値比60円安の3万1670円で取引を終えた。出来高は5万3968枚だった。この日の日経平均株価の現物終値3万1626円に対しては44.00円高。

◆東京株式市場クローズ(17日)

2023/08/17(木)

◆日本株市況相場概況=日経平均は続落、米追加利上げや香港株安を警戒し一時31500円割れ(17日フィスコ)

2023/08/17(木)15:30

●要約(ChatGPT併用)---------------

日経平均が続落し、終値は前日比140.82円安の31626.00円

米株式市場もダウ平均とナスダック総合指数が続落

小売り企業の好決算が支えるも、中国経済の減速と長期金利上昇が重し

FOMC議事要旨で追加利上げの必要性示唆、売りが終盤に強まる

ジャクソンホール会議を前に警戒感、10カ月ぶりの円安も支えず

香港ハンセン指数の大幅安が投資家心理を悪化

精密機器、卸売、鉄鋼セクターが下落率上位、銀行と保険が上昇率上位

好決算の中小型グロース株が厳しく売られ、訪日外客数良好でもインバウンド関連株下落

信越化学、ソニーG、ファナックなど主力株が堅調

為替の円安を追い風に自動車株一角が上昇、銀行・保険も堅調

決算好調のパンパシHDや、業績・配当予想上方修正のアイコムなど大幅上昇銘柄も

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均は続落。16日の米株式市場でダウ平均は180.65ドル安と続落、ナスダック総合指数も-1.14%と続落。小売り企業の好決算が下支えも、中国経済の減速や予想を上回る経済指標を受けた長期金利の上昇が重しになった。また、連邦公開市場委員会(FOMC)議事要旨(7月開催分)で追加利上げの必要性が示唆されると終盤にかけて売りが強まった。日経平均は144.84円安からスタート。来週のジャクソンホール会議を前にした警戒感が漂うなか、1ドル=146円台に突入した10カ月ぶりの円安は支えにならず序盤から売りが先行。香港ハンセン指数の連日の大幅安も投資家心理を悪化させ、日経平均は一時31309.68円(457.14円安)まで下落した。ただ、その後は短期間での大幅安に伴う値ごろ感からの買いや売り方の買い戻しで下げ渋り、安値から400円近く下げ幅を縮める場面もあった。

大引けの日経平均は前日比140.82円安の31626.00円となった。東証プライム市場の売買高は13億7326万株、売買代金は3兆2977億円だった。セクターでは精密機器、卸売、鉄鋼が下落率上位に並んだ一方、銀行、保険、ゴム製品などが上昇率上位に並んだ。東証プライム市場の値下がり銘柄は全体の66%、対して値上がり銘柄は31%だった。

個別では、米長期金利の上昇を背景にAppier<4180>やメドピア<6095>、メドレー<4480>、チェンジHD<3962>など、好決算が確認されたばかりの銘柄も含めて中小型のグロース(成長)株が厳しく売られた。前日に発表された訪日外客数は良好な結果だったが、目先の出尽くし感や中国リスクも意識され、三越伊勢丹HD<3099>、マツキヨココカラ<3088>、共立メンテ<9616>、寿スピリッツ<2222>などのインバウンド関連の主力株が下落。関西ペイント<4613>は国内証券のレーティング格下げが嫌気された。ほか、日本製鉄<5401>、INPEX<1605>、三井物産<8031>、DOWA<5714>などの景気敏感株を中心に下落が目立った。

一方、東エレク<8035>、スクリン<7735>、SUMCO<3436>などが上昇し、その他の半導体関連も概ね底堅く推移。また、信越化学<4063>、ソニーG<6758>、ファナック<6954>といった主力株で堅調なものも見られた。為替の円安を追い風にSUBARU<7270>、スズキ<7269>の自動車の一角は上昇。日米の長期金利の上昇を背景に三菱UFJ<8306>、りそなHD<8308>、東京海上HD<8766>、MS&AD<8725>など銀行・保険が堅調。ほか、決算が良好だったパンパシHD<7532>がしっかり、業績・配当予想を上方修正したアイコム<6820>、既存店売上高動向が好感されたイオンファンタジー<4343>、国内中堅証券がフェアバリューを引き上げたアニコムHD<8715>、ヨシックス<3221>などは大幅に上昇した。オープンハウス<3288>による株式公開買い付け(TOB)を材料に三栄建築<3228>は急伸。

◆日経平均大引け【↓】=続落、米株安や中国景気減速が懸念され売り継続 (8月17日)

2023/08/17(木)18:23

●要約(ChatGPT併用)---------------

日経平均は続落、米株安と中国景気減速を懸念

米株市場はFOMC議事録受け利上げ長期化警戒

米長期金利上昇を背景としたハイテク株安嫌気

日経平均は一時450円超安、その後は下げ渋る

前場は84%が下落も後場はプラ転銘柄が増える

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 31621.98

高値 31704.08(13:08)

安値 31309.68(10:36)

大引け 31626.00(前日比 -140.82 、 -0.44% )

売買高 13億7326万株 (東証プライム概算)

売買代金 3兆2976億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は続落、米株安と中国景気減速を懸念

2.米株市場はFOMC議事録受け利上げ長期化警戒

3.米長期金利上昇を背景としたハイテク株安嫌気

4.日経平均は一時450円超安、その後は下げ渋る

5.前場は84%が下落も後場はプラ転銘柄が増える

■東京市場概況

前日の米国市場では、NYダウは前日比180ドル安と続落した。FOMC議事要旨の公表後に追加利上げの可能性が示唆したことによる金利上昇を懸念した売りが優勢となった。

東京市場では、リスク回避の地合いが続き日経平均株価は続落。前日の米株安や中国景気減速に対する警戒感から買いが手控えられた。ただ、後場は下げ渋る動きをみせた。

17日の東京市場は、前日の米国株市場がハイテク株中心に売られ主要株価指数が揃って軟調だったことを受け、リスクオフの流れとなった。米国株市場では7月のFOMC議事要旨が追加利上げの可能性を示唆するものであったことから、FRBによる利上げ長期化が懸念された。米長期金利の上昇が重荷となったほか、中国景気減速に対する警戒感も依然として買い手控え要因となっている。東京市場でもこの流れを引き継ぐ格好で一時日経平均が450円を超える大幅安となる場面もあった。ただ、前日にも日経平均は470円あまりの大幅な下げをみせていたことで、下値では突っ込み警戒感からの買い戻しや押し目買いが入り、売り一巡後は下げ渋る展開に。プライム市場の値下がり銘柄数は前引け時点では全体の84%に達していたが、後場はプラス圏に転じる銘柄も多くなり、下落したのは結局全体の3分の2にとどまった。

個別では、きょうも群を抜く売買代金をこなしたレーザーテック<6920>が冴えず、ソシオネクスト<6526>が売りに押された。三菱商事<8058>が下値を探る展開となり、三井物産<8031>も安い。ファーストリテイリング<9983>も軟調。日本製鉄<5401>が安く、三菱重工業<7011>も値を下げた。ニデック<6594>の下げも目を引く。エンプラス<6961>、Appier Group<4180>が急落、メドピア<6095>も大幅安。ベース<4481>も大きく水準を切り下げた。

半面、三菱UFJフィナンシャル・グループ<8306>、三井住友フィナンシャルグループ<8316>などメガバンクがしっかり、ソニーグループ<6758>も堅調。ダイキン工業<6367>が頑強だったほか、メルカリ<4385>も底堅さを発揮した。河西工業<7256>も物色人気で値上がり率トップに買われ、三栄建築設計<3228>が急伸、アニコム ホールディングス<8715>も大幅高。ワイエイシイホールディングス<6298>も値を上げた。

日経平均へのプラス寄与度上位5銘柄は信越化 <4063>、ダイキン <6367>、東エレク <8035>、ファナック <6954>、ソニーG <6758>。5銘柄の指数押し上げ効果は合計で約40円。

日経平均へのマイナス寄与度上位5銘柄はファストリ <9983>、テルモ <4543>、HOYA <7741>、アドテスト <6857>、オリンパス <7733>。5銘柄の指数押し下げ効果は合計で約89円。うち51円はファストリ1銘柄によるもの。

東証33業種のうち上昇は10業種。上昇率の上位5業種は(1)銀行業、(2)保険業、(3)ゴム製品、(4)金属製品、(5)証券商品先物。一方、下落率の上位5業種は(1)精密機器、(2)卸売業、(3)鉄鋼、(4)鉱業、(5)パルプ・紙。

■個別材料株

△メルディアD <1739> [東証G]

オープンH <3288> 傘下入りで収益性向上の思惑。

△神栄 <3004> [東証S]

メディパル子会社の医薬品物流センターにシステム導入。

△三栄建築 <3228> [東証P]

オープンH <3288> がTOB実施を発表。

△フジタコーポ <3370> [東証S]

4~6月期収益改善を評価。

△ソフトウェア <3733> [東証S]

7月度売上高84.8%増で5ヵ月連続プラス。

△ヘッドウォ <4011> [東証G]

2日連続S安受けリバウンド狙いの買い炸裂。

△イオンファン <4343> [東証P]

7月の国内既存店増収率拡大をプラス視。

△シノプス <4428> [東証G]

伊藤忠 <8001> との実証実験開始を材料視。

△アトラG <6029> [東証S]

ブレインテック活用の施術サービス開始が株価を刺激。

△アイコム <6820> [東証P]

24年3月期業績予想と期末配当計画を上方修正。

▼ITbook <1447> [東証G]

特別調査委の報告書受領延期を嫌気。

▼総医研HD <2385> [東証G]

今期も減収減益見通し。

東証プライムの値上がり率上位10傑は(1)河西工 <7256>、(2)三栄建築 <3228>、(3)イオンファン <4343>、(4)RSテクノ <3445>、(5)ビジョン <9416>、(6)アニコムHD <8715>、(7)力の源HD <3561>、(8)ワイエイシイ <6298>、(9)DMG森精機 <6141>、(10)ヨシックス <3221>。

値下がり率上位10傑は(1)エンプラス <6961>、(2)Appier <4180>、(3)メドピア <6095>、(4)ベース <4481>、(5)ビーロット <3452>、(6)日東紡 <3110>、(7)ペッパー <3053>、(8)サニックス <4651>、(9)コプロHD <7059>、(10)キャリインデ <6538>。

【大引け】

日経平均は前日比140.82円(0.44%)安の3万1626.00円。TOPIXは前日比7.78(0.34%)安の2253.06。出来高は概算で13億7326万株。東証プライムの値上がり銘柄数は561、値下がり銘柄数は1214となった。東証マザーズ指数は721.12ポイント(5.38ポイント安)。

[2023年8月17日]

◆日経225先物テクニカルポイント(17日日中取引終了時点)

2023/08/17(木)16:10

●本文ここから--------------------------

17日の日経225先物は前日清算値比60円安の3万1670円で取引を終えた。テクニカルポイントは以下の通り。

33671.89円 ボリンジャーバンド3σ

33263.13円 ボリンジャーバンド2σ

32854.36円 ボリンジャーバンド1σ

32800.00円 一目均衡表・先行スパン1(雲上限)

32445.60円 25日移動平均

32375.00円 一目均衡表・基準線

32060.00円 5日移動平均

32045.00円 一目均衡表・転換線

32036.84円 ボリンジャーバンド-1σ

31905.60円 75日移動平均

31670.00円 17日先物清算値

31628.07円 ボリンジャーバンド2σ

31626.00円 17日日経平均株価現物終値

31219.31円 ボリンジャーバンド3σ

31095.00円 一目均衡表・先行スパン2(雲下限)

29139.00円 200日移動平均

◆日経225先物(引け後コメント)=日中はハンセン指数に連動する値動き

2023/08/17(木)18:13

●要約(ChatGPT併用)---------------

日経225先物(9月限)は3万1670円で取引を終了、前日比60円安

シカゴ日経平均先物清算値を下回る3万1600円で寄り付き、売りが先行

中国の景気悪化警戒と香港ハンセン指数の年初来安値更新を受け、ショートが強まる

前場中盤に3万1280円まで下落、その後ショートカバーが入り3万1680円まで買い戻される

終盤に3万1510円まで軟化するも、ショートカバーで日中高値水準で終了

中国の中植企業集団が債務再編計画、ショートカバーが進む

ハンセン指数は小幅下落で終了、底入れの動きが注目される

米国のウォルマート決算発表を控え、前日のターゲットの好決算がセンチメント改善の兆し

国内決算シーズン終了、米中の影響を受ける需給状況

日経225先物は-3σ調整後、-2σを上回る。75日移動平均線3万1920円を超えなければ調整が長引く可能性

NT倍率は14.04倍に低下、14.00倍近辺でショートポジションの巻き戻しも

日経225先物手口面でBNPパリバや野村証券が買い越し、ABNクリアリンやゴールドマンが売り越し

TOPIX先物でJPモルガンやシティグループが買い越し、ゴールドマンやUBSが売り越し

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 31670 -60 (-0.18%)

TOPIX先物 2255.0 -2.0 (-0.08%)

日経225先物(9月限)は前日比60円安の3万1670円で取引を終了。寄り付きは3万1600円と、シカゴ日経平均先物清算値(3万1690円)を下回る形で売りが先行した。中国の景気悪化への警戒が高まるなか、香港ハンセン指数が年初来安値を更新したことを受けてショートが強まり、前場中盤にかけて3万1280円まで下げ幅を広げた。その後、ハンセン指数が下げ幅を縮めてきたことで、日経225先物にもショートカバーが入り、ランチタイムで節目の3万1500円を回復し、後場の取引開始後ほどなくして、一時3万1680円まで買い戻された。終盤にかけて3万1510円まで軟化する場面も見られたが、終了間際にショートカバーが入り、日中の高値水準で終えた。

日経225先物は、ハンセン指数の値動きに連動する格好で、短期的なショートが入ったようだ。その後、「経営難に陥っている中国の資産運用会社の中植企業集団が債務再編を計画している」と報じられたことをきっかけに、ショートカバーに向かわせたようだ。また、前場半ばにかけての下落場面でボリンジャーバンドの-2σ(3万1600円)を割り込み、-3σ(3万1170円)水準に接近したことで、売られ過ぎとの見方が意識されやすく、短期的ながらロングも入ったと考えられる。

ハンセン指数は一時上昇に転じる場面も見られたが、結局は小幅な下落で終えた。安値更新後は長い陽線を形成する形状であり、底入れの動きを見せてくるかが注目されそうだ。また、米国でウォルマート<WMT>の決算発表が予定されており、前日の予想を上回る決算を発表したターゲット<TGT>に続く形となれば、センチメントの改善につながるだろう。国内では決算発表シーズンを通過し手掛かり材料に乏しく、米国や中国の影響を受けやすい需給状況である。

日経225先物は-3σまでの調整を経て、-2σを上回ってきた。75日移動平均線は3万1920円辺りに位置しており、早い段階で超えられないとボリンジャーバンドの低下に沿って調整が長引く可能性が警戒されやすい。押し目狙いのロング対応を意識しつつも、75日線をクリアしてくるまでは、積極的にはポジションを傾けづらいとみておきたい。

なお、NT倍率は先物中心限月で14.04倍に低下した。一時14.01倍と前日の安値水準まで低下したものの、14.00倍は下回らなかった。5月10日に付けた13.91倍が射程に入っているが、節目の14.00倍近辺ではNTショートのポジションをいったん巻き戻す動きも入りやすいようだ。

手口面では、日経225先物はBNPパリバ証券が1604枚、野村証券が1505枚、モルガンMUFG証券が736枚、ドイツ証券が594枚、シティグループ証券が509枚の買い越しに対して、ABNクリアリン証券が1372枚、ビーオブエー証券が1090枚、ゴールドマン証券が923枚、日産証券が704枚、バークレイズ証券が276枚の売り越しだった。

TOPIX先物は、JPモルガン証券が2067枚、シティグループ証券が1780枚、バークレイズ証券が1239枚、HSBC証券が557枚、BNPパリバ証券が490枚の買い越しに対して、ゴールドマン証券が3479枚、UBS証券が1529枚、みずほ証券が846枚、ビーオブエー証券が520枚、SBI証券が221枚の売り越しだった。

―――【NEWS】―――

◆海外ヘッドライン一覧(17日ロイター)

2023/08/17(木)20:01

・ユーロ圏貿易収支、6月は黒字に転換 ロシアからの輸入急減

・ノルウェー中銀、政策金利0.25%引き上げ 9月の追加利上げ示唆

・中国不動産政策を最適化へ 元の過度な調整リスク防ぐ=人民銀

・フィリピン中銀、3会合連続据え置き 「必要なら引き締め再開」

・米、中国・独・カナダ製食品缶用金属への関税発表へ=WSJ

・5G通信速度を誇張、韓国携帯3社に罰金 総額2500万ドル

・英BAEシステムズ、米ボールの航空宇宙部門55.5億ドルで買収

・ロシア核戦力部隊に変化見られず=NATO事務総長

・ウクライナ、南東部で戦果 東部で激戦=軍報道官

・スウェーデン、テロリスト脅威評価引き上げへ=地元紙

・北朝鮮、日米韓首脳会談への抗議でICBM発射も 韓国情報機関が指摘

・台湾副総統、再び米国入り 南米からの帰路に演説

・〔アングル〕日米韓、首脳会談で協力強化を確認へ 中国・北朝鮮の脅威に結束

・〔アングル〕旅は観光から「体験」へ、航空会社・ホテルが続々参入

・〔アングル〕マウイが直面する被災と観光の二律背反、一部住民から怒りの声

・COLUMN-ジャクソンホール会議で期待される自然利子率解明のヒント

・〔焦点〕中国不動産の碧桂園、中小都市で「薄利多売」が裏目に

・アジアのヘッジファンド、上期は資金流出 中国市場低迷=調査

・米CLO、中堅企業にリスクも信用力底堅い=ムーディーズ

・中国の非金融対外直接投資、1─7月はドル建てで前年比+10.6%

・ノルウェー中銀、政策金利0.25%引き上げ 9月の追加利上げ示唆

・フィリピン中銀、政策金利を6.25%に据え置き 3会合連続

・中植企業集団が債務再編計画、「流動性危機」と投資家に説明

・北朝鮮、日米韓首脳会談への抗議でICBM発射も 韓国情報機関が指摘

・イエローナイフ住民に避難命令、カナダ森林火災

・BUZZ-南アランドは小動き、企業景況感指数に注目

・EXCLUSIVE-中国主要国有銀、今週欧米時間にドル売り・元買い実施か=関係筋

・北朝鮮、8月末か9月初めに衛星打ち上げも=韓国議員

・台湾副総統、再び米国入り 南米からの帰路に演説

・20日のグアテマラ大統領選決選投票、アレバロ氏勝利の予想

・中国レノボ、4四半期連続の減収 世界的なPC需要低迷続く

・北朝鮮、8月末か9月初めに新たな偵察衛星打ち上げも=韓国議員

・中植企業集団が債務再編計画、「流動性危機」と投資家に説明

・豪7月就業者数は予想外の減少、失業率上昇 労働市場に緩和兆し

・ドイツのサイバー犯罪、昨年6.5%減 深刻さは拡大=連邦警察

・インド中銀、ドル売りのもよう ルピー下落阻止へ=市場筋

・アルゼンチン、国民がドルへの両替急ぐ ペソ非公式レート下落

・サウジ政府系ファンド、ルーシッドが米保有株の重荷=調査会社

・米航空デルタとアメリカンが中国路線増便、アジア旅客需要旺盛で

・米ウォルマート、サムズクラブCEOを海外部門トップに起用

・インド政府、電動バス1万台導入へ 70億ドルの計画承認

・パナマ運河当局、通航制限を9月2日まで延長すると通知

・米ジョージア州検事、来年3月のトランプ氏初公判提案 大統領選介入疑惑で

・南アで来週BRICS首脳会議、西側への対抗軸模索

・ドイツ政府、娯楽目的の大麻利用認める法案を閣議決定

・EUの温室効果ガス排出、第1四半期は前年比2.9%減=統計局

・ノルウェー政府系ファンド、米テックか利益の原動力 AI主流化

・EXCLUSIVE-中国主要国有銀、今週欧米時間にドル売り・元買い実施か=関係筋

・ウクライナ、ロシア産ガスの欧州向け輸送協議せず 24年契約満了

・中国人民元相場、ファンダメンタルズと一致=国営メディア

・シンガポール非石油輸出、7月は前年比-20.2% 予想以上に減少

・人民元対ドル基準値、6週ぶり元安水準 市場予想比では大幅な元高

・ANZ、住宅ローンの90日以上の返済遅延が4─6月に小幅増加

・米・ブラジル首脳、気候対策や雇用など協議 電話会談で

・原油先物は下落、中国の景気低迷と米利上げで需要懸念

・対中投資規制実施へ資源投入を、元米高官らが議会指導部に書簡

・EXCLUSIVE-ブリッジウォーター旗艦ファンド、米株に弱気 投資家に先月見解

・米国民の半数近くがティックトック禁止を支持=ロイター/イプソス調査

・タイ首相指名選挙、22日に実施 選出は不透明

・印のバーガーキングでトマト「休暇中」、価格高騰で提供中止

・米NY市、市支給端末でのTikTok利用を禁止

・GM、米新興企業に投資 手頃なEVバッテリー素材開発支援

・オープンAI、米新興企業を買収 元インスタ技術者が設立

・米国務長官、ロシアで収監中の元海兵隊員と電話 スパイ罪で服役

・ブラジル大統領の支持率上昇、景況改善で評価高まる=世論調査

・EXCLUSIVE-鉄鋼大手アルセロール・ミタル、USスチール買収を検討=関係筋

・米、ウクライナ穀物輸出の代替経路模索 ロシアに合意復帰も要求

・リトアニア、ベラルーシとの国境検問所2カ所閉鎖へ 18日から

・ウクライナ、F16戦闘機の年内運用見込みない=空軍報道官

・米高裁、経口妊娠中絶薬の使用制限を支持

・NZ中銀、インフレ圧力緩和を確信 総裁らが発言

・テキサス州、テスラ充電規格を連邦予算活用事業の対象に追加

・中国JDドットコム第2四半期、売上高が予想上回る 低価格戦略で

・米シスコ、通期売上高見通しが予想下回る

・米インフレ抑制法成立から1年、バイデン氏が経済効果改めてアピール

▶[NEWS]学生ローンの返済再開が新たな逆風になるとの見方も(17日MINKABU PRESS)

2023/08/17(木)01:23

●要約(ChatGPT併用)---------------

ターゲットの決算公表、売上高予想下回るも1株利益と粗利益率は予想上回る

意外な数字が秋に再開予定の1兆ドル超の学生ローン返済が消費関連株に逆風になる可能性を示唆

ターゲットCFO、学生ローン返済再開が消費者の財布に更なる圧力をもたらすと発言

食料品やガソリン価格の高騰、消費のサービスへのシフトが裁量消費を圧迫

ターゲットの第2四半期、多くの裁量部門で売上げ低調、見通しも慎重

トランスユニオン調査、学生ローン支払い再開で数百万人の米国人が月500ドルの打撃を受ける可能性

7月の米小売売上高など、現段階で家計は好調だが、9月以降の学生ローン返済再開で米消費者が株市に逆風となる可能性指摘

学生ローンの返済再開は個人消費を圧迫するが、景気後退を引き起こすほどではないとの見方もある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

きょうは取引開始前にディスカウントストア2位のターゲット<TGT>の決算が公表されていたが、売上高は予想を下回ったものの、1株利益や粗利益率は予想を上回っていた。ただ一部からは、今回の意外な数字が逆に、この秋に1兆ドル超の学生ローンの返済が再開されれば、消費関連株にとって新たな逆風になる可能性を暗示しているとの指摘も聞かれる。

ターゲットのフィデルケCFOは「学生ローン返済の再開は、すでにひっ迫している消費者の財布にさらなる圧力をもたらすだろう」と述べていたが、食料品やガソリン価格の高騰、消費のサービスへのシフトが、すでに買い物客の裁量消費を圧迫しており、ターゲットの5-7月期(第2四半期)は、多くの裁量部門での売上げが低調で、見通しも慎重になっていた。

トランスユニオンの調査によると、数百万人の米国人が、学生ローンの支払い再開により、毎月少なくとも500ドルの打撃を受けると推計されるという。前日発表の7月の米小売売上高をはじめ、現段階で家計全体のバランスシートにはc好調の兆しを示す指標が数多くあるものの、学生ローンの返済再開で9月以降は、米消費者が株式市場にとって逆風になる可能性があるとの指摘が出ている。

ただ一方で、学生ローンの返済再開は個人消費を圧迫するだろうが、景気後退を引き起こすほどではないとの見方も多い。

▶[NEWS]FOMC議事要旨:「著しい」インフレリスク、追加引き締め正当化も(17日ブルームバーグ)

2023/08/17(木)03:15

●要約(ChatGPT併用)---------------

当局者の大半がインフレの鈍化しない可能性を懸念、利上げ継続が必要との見解

議事要旨でインフレに上振れリスクあり、金融政策の追加引き締めが必要との認識を参加者が示す

一部の参加者は経済活動に下振れリスク、失業率に上振れリスクがあると指摘

FOMCがFF金利誘導目標レンジを5.25-5.5%に引き上げ、22年ぶりの高水準

パウエル議長、インフレ率が2%目標に低下するまで政策を抑制的に維持、追加引き締めも検討

議事要旨で、金融政策の二面性のリスク強まるとの認識、引き締めのバランスが重要との見解示す

7月会合での利上げは全会一致だが、参加者全員での一様な支持ではなく、2人が政策金利の据え置きを望む

米経済の先行きに楽観的な見方も示され、年末に向けてのリセッション入りは判断せず

スタッフエコミスト予想、2年間の経済成長は潜在成長率下回る可能性、失業率は小幅上昇予想

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦公開市場委員会(FOMC)が7月25、26両日に開いた会合では、インフレが鈍化しない可能性を当局者の大半が懸念し、利上げ継続が必要になり得るとの見解が示された。8月16日に公表された議事要旨で明らかになった。

議事要旨では、「インフレに著しい上振れリスクがあり、金融政策の追加引き締めが必要になり得るとの認識を大半の参加者は引き続き示した」と記された。

一方、「経済活動は強靱(きょうじん)で労働市場も強さを維持しているものの、引き続き経済活動に下振れリスク、失業率には上振れリスクがあるとの見解が一部の参加者から示された」とした。

FOMCは7月の会合でフェデラルファンド(FF)金利誘導目標レンジを5.25-5.5%と、22年ぶりの高水準に引き上げた。

米連邦準備制度理事会(FRB)のパウエル議長は7月26日の記者会見で、「改めてわれわれは、インフレ率が2%目標へと持続的に低下していると確信するまで政策を抑制的なものに維持する意向であり、適切だと判断されれば追加引き締めに動く用意がある」と表明した。

議事要旨では、「金融政策スタンスが抑制的な領域にあることを踏まえ、委員会が目標を達成する上でのリスクは二面性を強めたと幾人かの参加者は判断。委員会が決定を行う上で、政策を不用意に引き締め過ぎるリスクと、引き締めが不十分な場合のコストとの間でバランスを取ることが重要だとの見解を示した」と記された。

7月会合では投票権を持つメンバー11人の全会一致で利上げを決定したが、会合への参加者全員で見ると利上げが一様に支持されたわけではなかった。議事要旨では、2人が政策金利の据え置きを望んだ、ないし「そうした提案を支持し得た」と記された。

議事要旨では米経済の先行きに対する楽観的な見方も示された。影響力を持つFRBのスタッフエコノミストは「経済が年末に向けて穏やかなリセッション(景気後退)に入るとはもはや判断していない」と議事要旨は説明。

ただ、向こう2年間の経済成長については「想定される潜在成長率を下回り、失業率は現在の水準と比較して小幅に上昇する」とスタッフエコミストは予想した。

原題:Fed Saw Significant Inflation Risk That May Merit More Hikes (1)(抜粋)

▶[NEWS]米経済成長率、第3四半期は+5.8%=アトランタ連銀GDPナウ(17日ロイター)

2023/08/17(木)03:45

●本文ここから--------------------------

[16日 ロイター] -

アトランタ地区連銀の経済予測モデル「GDPナウ」によると、第3・四半期の米国内総生産(GDP)伸び率見通しは年率5.8%となった。16日に発表された住宅着工件数と鉱工業生産を受けた。

15日時点の予想は5.0%だった。

これとは別にドイツ銀行は、インフレ考慮後の第3・四半期の実質GDP成長率予測を1.5%から3.1%に引き上げた。

▶[NEWS]FRB、追加利上げの必要性で当局者の意見分かれる=議事要旨(17日ロイター)

2023/08/17(木)03:16

●要約(ChatGPT併用)---------------

FRB当局者の意見が追加利上げの必要性について分かれていた

大半の政策当局者はインフレ対策を優先する姿勢、一部は過度な利上げの経済リスクを指摘

FOMCでFF金利の誘導目標を0.25%ポイント引き上げ、5.25-5.50%に設定、決定は全会一致

参加者はインフレ率を2%まで低下させる強いコミットメントを持ち続け、大部分がインフレに上振れリスクを認識

金融引き締めの継続に対する慎重な意見も存在、7月会合で金利据え置きを主張した参加者も存在

将来の政策決定に影響するリスク管理の留意事項について議論、一部参加者は経済の下振れリスクと失業率の上振れリスクを指摘

金融状況の引き締まりがマクロ経済に大きな影響を与える可能性をリスクとして認識

FRB高官は不確実性が高く、政策金利の決定は今後数カ月の総合的なデータ次第、忍耐強い利上げ判断のアプローチを示す可能性

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[ワシントン 16日 ロイター] -

米連邦準備理事会(FRB)が16日公表した7月25─26日の連邦公開市場委員会(FOMC)議事要旨によると、追加利上げの必要性を巡りFRB当局者の意見が分かれていたことが分かった。「大半の」政策当局者はインフレとの戦いを引き続き優先するとした一方、「一部の」当局者は過度な利上げによる経済へのリスクを指摘したという。

FRBは25─26日に開いたFOMCで、フェデラルファンド(FF)金利の誘導目標を0.25%ポイント引き上げ、5.25─5.50%とした。決定は全会一致だった。

議事要旨は「参加者はインフレ率を目標の2%まで低下させるというコミットメントに対し断固とした姿勢を崩さなかった」とした上で、「大部分の参加者はインフレには大きな上振れリスクがあり、さらなる金融引き締めが必要となる可能性があると引き続き見ている」と記した。

一方、金融引き締めの継続がもたらす影響についても慎重な意見が目立った。これは政策立案者がインフレ率が低下しているという証拠を検討し、政策金利を必要以上に引き上げた場合に雇用や経済成長に与える恐れのある悪影響を判断する中で、FRB内での意見の違いが広がったことを示している。7月の会合で金利据え置きを主張した参加者も数人いた。

議事要旨によると「将来の政策決定に影響する可能性のあるいくつかのリスク管理の留意事項についても議論した」という。過半数の参加者がインフレを最重要リスクとしながらも、「一部の参加者は経済活動が底堅く、労働市場が好調を維持していたとしても、経済活動に対する下振れリスクや失業率に対する上振れリスクは引き続き存在するとコメントした」と説明した。

リスクとしては「昨年序盤からの金融状況の引き締まりがマクロ経済に与える影響が予想より大きい可能性」が含まれるとした。

FRB高官は全体として不確実性が依然高く、今後の政策金利の決定は「ディスインフレの過程がどの程度続いているのかを明確にする」ために「今後数カ月」の間に発表される「総合」的なデータ次第であるとの認識で一致した。この姿勢は、今後の利上げの判断に関するより忍耐強いアプローチを示している可能性がある。

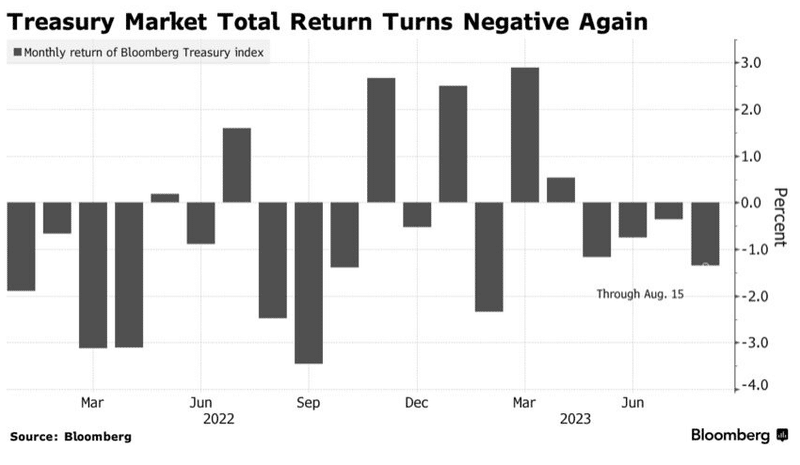

▶[NEWS]米国債の指数、2023年の上昇吹き飛ぶ-長期債利回り上昇で(17日ブルームバーグ)

2023/08/17(木)09:22

●要約(ChatGPT併用)---------------

米国債投資家が再び損失に直面

長期債利回りが2022年の高水準に接近

ブルームバーグ米国債指数で年初来リターンがマイナス0.13%

FOMC議事要旨で追加利上げの可能性が指摘

10年債と30年債の利回りが今年最高水準に達する見込み

米金融当局が1.5年で5ポイント超の利上げ実施

米経済は回復力があり、今後の国債増発が予想される

投資家がより高い金利を求め、早期発行の中長期債価値が下落

政策が引き締め姿勢の長期化に傾く可能性があるとの指摘

米国債指数の年初来リターンが一時マイナス、後にプラスに転じ

米地銀経営破綻をきっかけに市場の見通しが変化

米国債入札規模が11月と来年2月に拡大予定

インフレ率が下がらない場合、市場はより高い利回りを必要とするとの指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

「債券の年」と期待される中、米国債投資家は再び損失に直面している。長期債利回りが2022年に付けた高水準に接近しているためだ。

ブルームバーグ米国債指数で測定した米国の中長期債の年初来リターンは15日までにマイナス0.13%に沈んだ。16日はさらに損失が深まる見込みだ。同日公表された前回の米連邦公開市場委員会(FOMC)議事要旨で追加利上げの可能性が指摘されたことから、10年債と30年債の利回りは今年最高水準に達した。

米金融当局が過去1年半に合計5ポイント超の利上げを実施したにもかかわらず、米経済は驚くほど回復力がある上、今後の四半期に財政赤字穴埋めで国債増発が予想されることも重なり、投資家はより高い金利を求めている。このため、今年早い時期に低い金利で発行された中長期債の価値が損なわれている。

コロンビア・スレッドニードル・インベストメンツの金利ストラテジスト、エド・フセイニー氏は「政策は引き締め姿勢の長期化に傾いている」と指摘。「織り込まれている金融緩和を多少取り除く余地があるだろう」と付け加えた。

米国債指数の年初来リターンは2月終盤から3月初めにもマイナス圏にあった。米金融当局の利上げペースが再び加速するとの観測で利回りが上昇したからだ。ただ、その後は米地銀経営破綻をきっかけに見通しが変化したため、リターンはプラスに転じ、4月初めには4%を超えた。

パシフィック・インベストメント・マネジメント(PIMCO)のポートフォリオ・マネジャー、マイケル・カジル氏は「米国債入札の規模は、11月と来年2月の四半期定例入札で再び拡大する。インフレ率が下がらない場合、市場は供給を吸収するためにより高い利回りを必要とするだろう」と指摘した。

原題:Treasury Market 2023 Gains Vanish as Long-Dated Yields Rise(抜粋)

▶[NEWS]米新規失業保険申請件数/8月フィリー連銀製造業景況指数、ドル買い強まる(17日フィスコ)

2023/08/17(木)06:00

●要約(ChatGPT併用)---------------

米新規失業保険申請件数(8/12)は前週比1.1万件減の23.9万件、予想の24.0万件を下回る

失業保険継続受給者数(8/5)は171.6万人と前回168.4万人から予想以上に増加、7月初旬以降で最高

米8月フィラデルフィア連銀製造業景況指数は12.0で、予想外に1年ぶりのプラス、昨年4月来で最高

米労働市場が依然として強いと確認され、米長期金利は一段と上昇

10年債利回りが4.29%まで上昇

ドル買いが強まり、ドル・円は145円67銭から145円88銭まで上昇

ユーロ・ドルは1.0918ドルの高値から1.0905ドルまで反落

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米労働省が発表した先週分新規失業保険申請件数(8/12)は前週比1.1万件減の23.9万件と予想24.0万件を小幅下回った。失業保険継続受給者数(8/5)は171.6万人と前回168.4万人から予想以上に増加し、7月初旬以降で最高となった。

同時刻に発表された米8月フィラデルフィア連銀製造業景況指数は12.0と予想外に1年ぶりのプラスに改善し昨年4月来で最高。

米労働市場が依然強いことが確認されたことや8月フィラデルフィア連銀製造業景況指数が予想を上回り、米長期金利は一段と上昇。10年債利回りは4.29%まで上昇した。ドル買いも強まり、ドル・円は145円67銭から145円88銭まで上昇。ユーロ・ドルは1.0918ドルの高値から1.0905ドルまで反落した。

【経済指標】

・米・8月フィラデルフィア連銀製造業景況指数:12.0(予想:-10.0、7月:-13.5)

・米・先週分新規失業保険申請件数:23.9万件(予想:24.0万件、前回:25万件←24.8万件)

・米・失業保険継続受給者数:171.6万人(予想:170.0万人、前回:168.4万人)

▶[NEWS]米、中国などの製缶用金属に制裁関税導入 中国製品には122%(17日MINKABU PRESS)

2023/08/17(木)22:49

●要約(ChatGPT併用)---------------

バイデン政権が中国、ドイツ、カナダからの製缶用金属材料輸入に関税を課すことを発表

食品会社が缶詰食品の値上がりを懸念し、新たな関税に反発

米商務省の調査により、これら3カ国の鉄鋼メーカーが米国で不当に安い価格でブリキ製品を販売していたことが判明

中国製品には最も高い関税が課され、輸入価格の122.52%の税率設定

中国企業が中国共産党からの独立性証明の協力を拒否したため、これが高い税率に反映されていると米政府は説明

ドイツへの税率は7.02%、カナダは5.29%で、中国より大幅に低い関税の適用を検討

インフレによる食品価格上昇の中での新税導入が、缶詰のスープや野菜の価格高騰に拍車をかけると食品メーカーが主張

米国のブリキ輸入元は、中国が14%、ドイツとカナダが合計で約30%、他の5カ国・地域が大占め

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

バイデン政権は、中国、ドイツ、カナダから輸入する製缶用金属材料に関税を課すことを本日発表する。食品会社は一部の缶詰食品の値上がりを招くとして反発している。

米商務省は、これら3カ国の鉄鋼メーカーが米国内で不当に安い価格でブリキ製品を販売していたことが調査で明らかになったと説明。関税を課す正当な理由があるとの見方を示した。中国製品には輸入価格の122.52%と、3カ国の中で最も高い関税を課す。米政府によると、中国共産党からの独立性を証明する調査への協力を同国企業が拒否していることが、税率に一部反映されているという。

ドイツに対する税率は7.02%、カナダは5.29%と、いずれも中国よりも大幅に低い関税の適用が検討されている。

食品メーカー各社は、インフレによってすでに食品価格が上昇している中、新たな課税を導入すれば缶詰のスープや野菜などの高騰に拍車がかかると反発している。米国のブリキ輸入元は中国が14%、ドイツとカナダが両国でおよそ30%、オランダなどの5カ国・地域が残りの大半を占める。

▶[NEWS]米7月景気先行指数は6月から改善、ドル売り一服(17日フィスコ)

2023/08/17(木)23:15

●要約(ChatGPT併用)---------------

米7月景気先行指数は前月比-0.4%と16か月連続でマイナスも、6月-0.7%からは改善

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米7月景気先行指数は前月比-0.4%となった。16か月連続でマイナスも6月-0.7%から改善した。

米国債相場は軟化。10年債利回りは4.3%まで上昇した。ドル売りも後退し、ドル・円は145円62銭の安値から145円92銭まで反発。ユーロ・ドルは1.0918ドルの高値から1.0897ドルへ反落した。ポンド・ドルは1.2787ドルの高値から1.2760ドルへ反落した。

【経済指標】

・米・7月景気先行指数:前月比―0.4%(予想:-0.4%、6月:-0.7%)

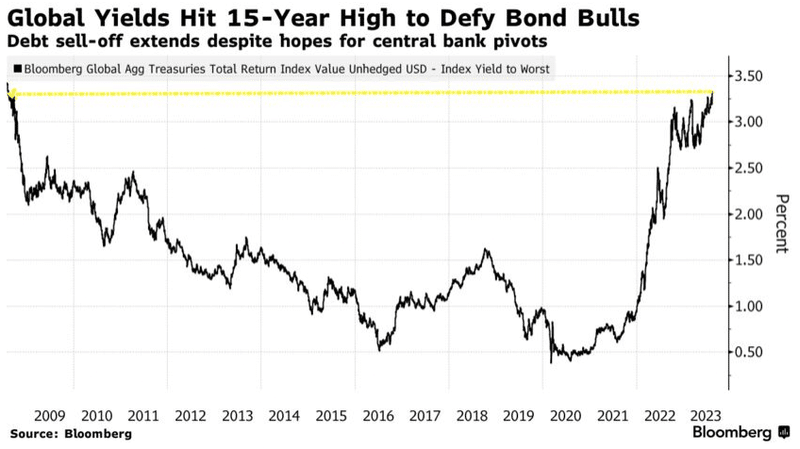

▶[NEWS]世界の国債利回りが15年ぶり高水準、日本の入札不調が売りに拍車(17日ブルームバーグ)

2023/08/17(木)14:20

●要約(ChatGPT併用)---------------

世界の国債利回りが2008年以来の高水準に達し、米30年国債利回りは11年以来の高水準

主要中央銀行の利上げ停止・反転期待が堅調な経済指標により打ち消される

30年物米国債利回りが一時7bp上昇し4.42%に、10年物英国債利回りが15年ぶり高水準

米連邦準備制度の計5ポイント超の利上げが米国をリセッションに追い込むとの見方を覆す

米国債が世界的な債券売りの中心に

FOMCの議事要旨でインフレ低下不足と一段の利上げが必要な懸念が示される

日本の20年物国債入札が極めて低調で、世界の国債売りに拍車

世界のソブリン債リターンに連動する指数が08年8月以来の高水準に

利回り上昇結果として、購入者が増加

投資家が米国債に投資するファンドに約18兆5000億円投入(BoA引用データ)

複数の国・地域の経済弱さの中で世界中の利回りが米国債に引き上げられる

HSBCのメージャー氏は世界の債券が魅力的であると分析し、新興市場の中央銀行が既に緩和を実施している事実を指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

世界の国債利回りは17日の債券市場で上昇を続け、2008年以来の高水準に達した。米30年国債利回りは11年以来の高水準となった。主要中央銀行が近く利上げを停止または反転させるとの楽観論を堅調な経済指標が打ち消している。

米時間17日早朝の取引で30年物米国債利回りは一時7ベーシスポイント(bp、1bp=0.01%)上昇し4.42%と、昨年のピークを若干上回った。7月31日は4%未満だった。

米10年債利回りは4.31%に近づき22年のピークにあと数bpと迫った。10年物英国債利回りは15年ぶり高水準となり、ドイツ10年国債利回りは11年来の高水準に近づいた。

米連邦準備制度による計5ポイント超の利上げが米国をリセッション(景気後退)に追い込むとの見方を堅調な米経済が覆し続けており、米国債は世界的な債券売りの中心となっている。

連邦公開市場委員会(FOMC)の前回会合議事要旨は、インフレが十分に低下せず一段の利上げが必要となることを当局者が懸念し続けていたことを示した。

TDセキュリティーズのマクロストラテジスト、プラシャント・ニューナハ氏(シンガポール在勤)は「最近のデータは堅調で、中央銀行がもう少し仕事をしなければならないとの観測をあおっている」と述べた。「現在の相場急落は長めの国債が主導しており、供給と流動性への懸念が浮き彫りになっている」と付け加えた。

世界の国債売りに拍車をかけたのは日本で、日本の財務省が17日に実施した20年物国債入札は極めて低調だった。

世界のソブリン債トータルリターンに連動するブルームバーグ指数の利回りは16日に3.3%に上昇し、08年8月以来の高水準となった。世界の国債は値下がりして年初来で1.2%の損失を投資家にもたらしており、ブルームバーグの主要債券指数の中でパフォーマンス最悪の資産クラスとなっている。

利回り追求

利回り上昇の結果、買い手は増え続けている。バンク・オブ・アメリカ(BofA)は先週、EPFRグローバルのデータを引用し、投資家が今年、米国債に投資するファンドに1270億ドル(約18兆5000億円)投入したことを明らかにした。

米商品先物取引委員会(CFTC)のデータによると、資産運用会社は8月8日までの1週間に米国債先物のロングポジションを過去最高に増やした。JPモルガン・チェースの顧客調査によれば、8月14日までの1週間のロングポジションは10年以来の高水準だった19年のピークに並んだ。

HSBCホールディングスの債券調査グローバル責任者スティーブン・メージャー氏は、複数の国・地域の経済が弱さを見せている中で世界中の利回りが米国債に引き上げられている現状を踏まえると、世界の債券はことさら魅力的に見えると説明。

同氏は16日のリポートで「債券の弱気材料の多くは循環的なもので、米国に限ったものだ」と指摘した上で、「世界的な背景や長期的な構造的要因は見過ごされている。幾つかの新興市場の中銀がすでに緩和を実施している事実は、インフレが急速に低下している、あるいはこれら国々・地域が循環的かつ構造的な逆風にさらされていることを物語っている」と分析した。

原題:

Global Yields March to 15-Year Highs as Rate-Hike Worries Build

Global Yields March to 15-Year Highs Even as Investors Pile In(抜粋)

▶[NEWS]ローンはジャンク債上回るデフォルト率-金利上昇の影響が顕著(17日ブルームバーグ)

2023/08/17(木)19:42

●要約(ChatGPT併用)---------------

米のローン1年デフォルト率が4%で、ジャンク債延滞率の2.7%を1.3ポイント上回る

ローン貸倒率がジャンク債を大きく上回ったのは30年で初

借り入れコスト上昇が直ちにローン借り手に影響、ジャンク債は時間がかかる

米連邦準備制度の急な金利引き上げで、高リスク企業の債務不履行増加

変動金利ローンの借り手が金利コストの上昇に見舞われる

レバレッジドローン市場借り手の60%は小規模・格付け低い企業やPE投資会社が支配

PE投資会社間でディストレスト・エクスチェンジが人気で、コベナンツの悪化がローン債務不履行増につながる

ジャンク債の借り手は既存債務満期時に高コストで借り換え、潜在的なリスクあり

ハイイールド債の借り手には我慢する余裕があるが、満期の壁に近づくのは時間の問題

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米連邦準備制度の積極的な引き締めの中で、高リスク企業はジャンク債よりもローンでデフォルト(債務不履行)している。

モルガン・スタンレーの分析によると、米国のローンのここ1年デフォルト率は4%と、ジャンク債延滞率の2.7%を1.3ポイントも上回っている。ローン貸倒率がジャンク債をこれほど大きく上回ったのは、ここ30年で初めて。

ブラックロックのマクロクレジット調査責任者、アマンダ・ライナム氏は15日のブルームバーグテレビジョンの番組で「借り入れコスト上昇は直ちにローン借り手に影響するが、ジャンク債については時間がかかる」と指摘した。

高リスク企業の債務不履行が増加したのは米連邦準備制度がインフレ抑制のために急激に金利を引き上げたためだ。これに伴い、変動金利ローンの借り手は金利コストの上昇に見舞われている。

また、レバレッジドローン市場の借り手は小規模で格付けの低い企業やプライベートエクイティー(PE、未公開株)投資会社が支配している企業が多く、ピッチブックのデータによると、6月30日時点で全体の約60%を占めていた。

ビシュワス・パトカー氏らモルガン・スタンレーのストラテジストによると、ポートフォリオ企業の債務再編を目指すプライベートエクイティー(PE、未公開株)投資会社の間ではディストレスト・エクスチェンジ(救済目的の債務交換)がより人気の高い手段となっている。このことと、ローンを規定するコベナンツの悪化が、ローンの債務不履行増につながっていると、ストラテジストが11日のリポートで分析した。

ただ、ブラックロックのライナム氏は、ジャンク債の借り手は既存債務が満期になればより高いコストで借り換えざるを得ないため、ジャンク債投資家にとっての潜在的なリスクは残っていると指摘する。

「ハイイールド債の借り手には今のところ我慢する余裕がある」が、「満期の壁に近づくのは時間の問題だ」と同氏は述べた。

原題:Loan Defaults Outpace Junk Bonds as Interest-Rate Pain Hits(抜粋)

▶[NEWS]米CB景気先行指数、7月は16カ月連続低下(17日ロイター)

2023/08/17(木)23:54

●要約(ChatGPT併用)---------------

コンファレンス・ボード(CB)による7月の米景気先行指数は前月比0.4%低下し、16カ月連続の低下、低下ペースは年初より鈍化

予想中央値の0.4%低下と一致し、6月改定値は0.7%低下

CBのジャスティナ・ザビンスカ・ラ・モニカ氏は今後数カ月で経済活動が減速し、穏やかな収縮に陥る可能性が高いと指摘

CBは2023年第4四半期から2024年第1四半期にかけて、短く浅い景気後退が起きると予測

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

[ワシントン 17日 ロイター]

コンファレンス・ボード(CB)が17日発表した7月の米景気先行指数は前月比0.4%低下した。低下は16カ月連続。ただ、低下ペースは年初より鈍化した。

ロイターがまとめたエコノミスト予想中央値の0.4%低下と一致した。6月改定値は0.7%低下だった。

CBの景気循環指標担当シニアマネジャー、ジャスティナ・ザビンスカ・ラ・モニカ氏は「景気先行指数は依然として、今後数カ月の間に経済活動が減速し、穏やかな収縮に陥る可能性が高いことを示唆している」と指摘した。

CBでは現在、2023年第4・四半期から2024年第1・四半期にかけて、短く浅い景気後退が起きると予測している。

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。