2023/09/04(月)=米国市場はLabor Dayで休場/日経平均、6日続伸

―――【総まとめ】―――

米国、カナダ市場はレイバー・デー(Labor Day)のため休場

大引けの日経平均は前日比228.56円高の32939.18円と6日続伸

日経225先物9月限は前週末清算値比280円高の3万2980円で日中取引を終了、この日の日経平均株価の現物終値3万2939.18円に対しては40.82円高

◆日経225先物(週間展望)=ロール中心のなかヘッジ対応の動きが強まる

2023/09/03(日)17:00

●要約(ChatGPT併用)---------------

今週の日経225先物は需給イベントに向けて強含みが見込まれる

先週は米株式市場の上昇が支援材料となったが、終盤は上げ幅を縮めた

8月の米雇用統計は市場予想を上回るものの、失業率は市場予想を上回った

ISM製造業景況感指数は市場予想を上回り、NYダウは一時250ドル上昇

米クリーブランド地区連銀のメスター総裁は労働市場が均衡化の兆候を見せると指摘

米雇用統計通過後、東京市場は緩やかなリバウンド基調が意識される

今週末はメジャーSQが控えており、大きなトレンドは出にくい

1日のシカゴ日経平均先物清算値は3万2760円、ボリンジャーバンドの+1σ水準での動きに期待

VIX指数は13.09に低下、7月下旬以来の低水準

先週末のNT倍率は13.93倍に低下、方向性としては1月半ばの13.62倍が意識される

8月第4週の投資部門別売買動向では、海外投資家は2週連続で売り越し

経済スケジュールでは、7月全世帯家計調査、中国8月財新サービス業PMI、ベージュブックなどの発表が予定されている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

今週の日経225先物は、週末の需給イベントに向けて、やや強含みの展開が見込まれる。先週は米長期金利の低下を背景とした米株式市場の上昇が支援材料となり5日続伸し、一時3万2850円までのリバウンドを見せたが、米雇用統計の発表を控えていたこともあり、週末は終盤にかけて上げ幅を縮めていた。

1日に発表された8月の米雇用統計は、非農業部門雇用者数が前月比18万7000人増加し、市場予想(16.5万人増程度)を上回った。ただし、6月と7月の雇用者数が下方修正されたほか、失業率は3.8%に上昇し予想(同3.6%程度)を上回った。また、平均時給の伸び率は0.24%となり、市場予想(0.30%程度)を下回った。8月のISM製造業景況感指数が47.6と予想(47.1程度)を上回ったことが重荷となったものの、雇用統計の結果を受けて金融引き締め長期化への過度な警戒が和らぎ、NYダウは一時250ドルほど上げ幅を広げる場面も見られた。

一方で、米クリーブランド地区連銀のメスター総裁が講演で「労働市場は均衡化の兆候が出てきたが、なお堅調な状態を維持している」と指摘した。この発言が伝わると金融引き締めへの警戒が再燃、米長期金利が上昇したことでNYダウは上げ幅を縮めたほか、ナスダックは小幅ながら6営業日ぶりに下落した。

米当局者の発言などを受けた米長期金利の動向を警戒しつつも、米雇用統計を無難に通過したことで、東京市場は前週の流れを引き継ぐ形で緩やかなリバウンド基調が意識されそうだ。4日の米国市場はレイバー・デーの祝日となり、海外勢のフローは限られるだろうが、短期的にショートが入る局面では、その後のリバウンドを想定した押し目狙いのロングスタンスに向かわせよう。

今週は、週末に9月限の先物・オプション特別清算指数算出(メジャーSQ)が控えている。限月交代に伴うロールオーバーが中心になるため、大きなトレンドは出にくいと考えられる。しかし、先週は週初の3万1610円(ナイトセッションを含む)を安値にリバウンド基調を継続し、週末には一時3万2850円までのリバウンドを見せた。積極的な上値追いのロングが手控えられるなか、オプション権利行使価格のレンジを日々切り上げる展開によって、ヘッジ対応の動きが指数を押し上げた格好である。

1日のシカゴ日経平均先物清算値は3万2760円だった。ボリンジャーバンドの+1σ(3万2720円)を挟んだ膠着だったが、同バンドを上回ってくるようだと、ヘッジ対応の動きがより強まろう。そのため、週初はオプション権利行使価格の3万2500円から3万2750円のレンジを想定するが、+1σ水準での底堅い値動きにより、3万2750円から3万3000円へとレンジを切り上げてくる展開に期待したいところだろう。3万3000円へのトレンドが強まるようだと、+2σが位置する3万3190円辺りがターゲットになりそうだ。

また、VIX指数は13.09に低下し、一時13.02まで下げる場面が見られた。6営業日連続で低下しており、7月下旬以来の13.00割れが意識されている。VIXの上昇を想定したショートを巻き戻す動きも強まってくる可能性があるため、ショートを仕掛けづらくさせそうである。

なお、先週末のNT倍率は先物中心限月で13.93倍に低下した。5月10日以来の水準まで低下しており、上昇基調が強まった5月半ばから6月半ばまでの上昇分を埋めてきた。方向性としては1月半ばの13.62倍が意識されてくるものの、いったんはNTショートを巻き戻す動きに向かわせる水準であろう。先週はTOPIXがバブル崩壊後の戻り高値を更新した。相対的に日経平均型の出遅れ感が意識されてくる可能性もある。メジャーSQを前にポジションを傾けてくる動きは限られようが、メジャーSQ通過後はNTロングに向かわせる可能性を意識しておきたい。

8月第4週(8月21日-25日)の投資部門別売買動向によると、海外投資家は現物と先物の合算では2週連続で売り越しており、売り越し額は1082億円(8月第3週は8351億円の売り越し)だった。なお、現物は2046億円の売り越し(同7415億円の売り越し)と2週連続の売り越しであり、先物は964億円の買い越し(同936億円の売り越し)と2週ぶりに買い越している。個人は現物と先物の合算で909億円の売り越しで、2週ぶりの売り越し。信託銀行は現物と先物の合算で68億円の買い越しとなり、10週ぶりの買い越しだった。

経済スケジュールでは、5日に7月全世帯家計調査、中国8月財新サービス業購買担当者景気指数(PMI)、米国7月製造業新規受、米国6月耐久財受注確報値、6日に米国7月貿易収支、米国8月ISM非製造業PMI、米地区連銀経済報告(ベージュブック)、7日に7月景気動向指数、中国8月貿易収支、米国4-6月期非農業部門労働生産性指数確報値、8日に7月毎月勤労統計調査、4-6月期GDP改定値、7月国際収支、8月景気ウォッチャー調査、米国7月卸売売上高などの発表が予定されている。

――プレイバック・マーケット――

●SQ値

09月限 日経225 28253.40 TOPIX 1957.76

10月限 日経225 26666.31 TOPIX 1885.58

11月限 日経225 28225.86 TOPIX 1978.52

12月限 日経225 27576.37 TOPIX 1945.27

01月限 日経225 26325.21 TOPIX 1900.71

02月限 日経225 27779.75 TOPIX 1986.19

03月限 日経225 28377.34 TOPIX 2047.32

04月限 日経225 28519.43 TOPIX 2019.76

05月限 日経225 29235.08 TOPIX 2090.33

06月限 日経225 32018.38 TOPIX 2211.13

07月限 日経225 32484.24 TOPIX 2245.68

08月限 日経225 32013.86 TOPIX 2278.68

◆日経225先物(日足)

始値 高値 安値 清算値 前日比

23/09 09月01日 32590 32850 32400 32700 +90

23/09 08月31日 32270 32700 32200 32610 +330

23/09 08月30日 32250 32570 32140 32280 +70

23/09 08月29日 32190 32370 32110 32210 +40

23/09 08月28日 31650 32200 31610 32170 +540

◇TOPIX先物(日足)

始値 高値 安値 清算値 前日比

23/09 09月01日 2329.5 2354.5 2321.0 2346.5 +16.0

23/09 08月31日 2310.0 2337.5 2303.5 2330.5 +20.5

23/09 08月30日 2307.5 2323.0 2301.5 2310.0 +5.5

23/09 08月29日 2299.5 2312.0 2296.0 2304.5 +6.0

23/09 08月28日 2269.0 2301.5 2267.0 2298.5 +31.5

●シカゴ日経平均 円建て

清算値 前日大阪比

09月01日(9月限) 32760 +60

08月31日(9月限) 32500 -110

08月30日(9月限) 32390 +110

08月29日(9月限) 32420 +210

08月28日(9月限) 32280 +110

※前日比は大阪取引所終値比

□裁定取引に係る現物ポジション裁定残(金額)

売り 前週末比 買い 前週末比

08月25日 389億円 -80億円 7940億円 +318億円

08月18日 470億円 +199億円 7622億円 -455億円

08月10日 270億円 -214億円 8078億円 +1255億円

08月04日 484億円 +346億円 6822億円 -3304億円

07月28日 138億円 -141億円 1兆0127億円 +734億円

07月21日 280億円 -52億円 9393億円 +497億円

07月14日 332億円 +328億円 8895億円 -2452億円

□裁定取引に係る現物ポジション(株数)

売り 前日比 買い 前日比

08月30日 726万株 0株 3億5703万株 +751万株

08月29日 726万株 -210万株 3億4951万株 +731万株

08月28日 936万株 -162万株 3億4219万株 +1725万株

08月25日 1099万株 +264万株 3億2494万株 +531万株

08月24日 835万株 -82万株 3億1963万株 +46万株

08月23日 917万株 -0.2万株 3億1917万株 +132万株

08月22日 917万株 -91万株 3億1784万株 +331万株

08月21日 1008万株 -369万株 3億1452万株 -570万株

08月18日 1378万株 +133万株 3億2023万株 -546万株

08月17日 1245万株 -121万株 3億2569万株 -707万株

08月16日 1366万株 +404万株 3億3276万株 -925万株

08月15日 962万株 +136万株 3億4202万株 +78万株

08月14日 826万株 +211万株 3億4123万株 +294万株

08月10日 614万株 -265万株 3億3828万株 +2133万株

08月09日 880万株 -416万株 3億1695万株 -249万株

08月08日 1297万株 +61万株 3億1944万株 +2445万株

08月07日 1235万株 +30万株 2億9498万株 +162万株

■日本銀行による指数連動型上場投資信託(ETF)買い入れ推移(通常ETF分)

【2022年】

1月14日 701億円

1月25日 701億円

2月14日 701億円

3月07日 701億円

4月07日 701億円

5月19日 701億円

6月13日 701億円

6月17日 701億円

12月2日 701億円

【2023年】

3月13日 701億円

3月14日 701億円

―――【チャート】―――

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ9月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ9月限)

◆先物週間テクニカル分析=25日移動平均線が上向きに変化するか要注目の週

2023/09/04(月)

●要約(ChatGPT併用)---------------

5日移動平均線上の維持は33,000円台の回復のカギとなる

前回、5日移動平均線の維持が上昇トレンドの回復の指標と指摘

週初に5日移動平均線がサポートとして反発、8月14日の高値32,810円を上回る結果を示す

5日移動平均線は、上向きの75日や下向きの25日移動平均線を超えるゴールデンクロスを発生

5日移動平均線の維持が続けば、33,000円台や、8月1日の高値33,470円に近づく可能性

しかし、維持失敗の場合は25日や75日移動平均線を下回る危険性

+DIは-DIを上回るものの、30%のトレンド目安は未達成

ADXは下降し、強いトレンドは未発生

+DIとADXの両方が上昇すれば、価格回復や8月1日の高値接近が期待

逆に、-DIとADXが上昇すれば、大きな下落のリスクが増加、特に30%超えは警戒が必要

4日には8月マネタリーベース、ラガルドECB総裁会見、5日は中国8月財新サービス業PMI、豪準備銀行政策金利発表など

米国は4日が祝日休場、7月製造業新規受注、8月ISM製造業景況感指数などの発表が注目される

製造業新規受注とISM非製造業景況感指数の結果が予想を下回れば、FRBの利上げ見通しが後退

地区連銀経済報告で経済活動の強さが示されれば、利上げや金利水準の認識が変わる可能性

日本の景気ウォッチャー調査で先行き判断DIの動向が注目、SQ値を上回るかも焦点

ユーロ圏は独7月鉱工業生産、ユーロ圏7月小売売上高が予想より低いと、ECBの金融政策や為替に影響

中国の8月財新サービス業PMIが53.9と予想され、結果がこの予想を下回ると中国の景気対策の期待が高まる可能性

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<トレンド分析>

5日移動平均線上を維持できるかが33,000円台回復のカギ

前回は「上向きを続ける5日と75日移動平均線上を回復して維持できるかが注目ポイント」とした。また、「5日移動平均線上を回復して維持するようだと、もち合いに戻ったり、上昇トレンドを回復したりすることが期待される」とも指摘したが、週初に5日移動平均線上を回復すると、5日移動平均線がサポートになって反発が続き、週末の日中取引では8月14日につけた高値32,810円を上回る32,850円をつける場面がった。

また、5日移動平均線が上向きの75日や下向きの25日移動平均線を上回るゴールデンクロスが発生しているとともに、週末のナイトセッションでも先物価格が5日移動平均線上を維持するとともに、5日移動平均線の上昇が続いているのが分かる。

そのため今週は、引き続き5日移動平均線上を維持できるかが注目ポイントだ。仮に5日移動平均線上を維持するようだと、33,000円台回復が視野に入ってくるとともに、25日移動平均線が下向きから横ばいや上向きに変化し、8月1日につけた高値33,470円に接近したり、上回ったりすることも視野に入るのではないかと思われる。

一方で、5日移動平均線上を維持しても33,000円台を維持できなかったり、5日移動平均線を下回って戻せなくなったりするようだと、25日や75日移動平均線を下回ることが考えられ、値幅を伴う急落には注意する必要があろう。

<モメンタム(勢い)分析>

引き続きどちらのDIとADXが上昇するか要注目

前回は「どちらのDIとADXが上昇して30%を上回るかが注目ポイント」としたが、上向きの方向を示す+DIが下向きの方向を示す-DIを上回っているものの、トレンド発生の目安となる30%を超えられず、-DIとともにほぼ横ばいで推移した。

また、勢いを表すADXは低下しており、先物価格は緩やかな反発が続いているものの、明確な強いトレンドは発生していない状況と思われる。

そのため今週は、引き続きどちらのDIとADXが上昇するかが注目ポイントだ。仮に+DIとADXの両方が上昇するとともに、トレンド発生の目安となる30%を上回ったり、上回ったまま水準を切り上げたりするようだと、先物価格が5日移動平均線上を維持するとともに33,000円台を回復したり、8月1日の高値に接近したりすることが視野に入る反面、-DIとADXが上昇するようだと、5日移動平均線上を維持できずに割り込んだり、割り込んだまま戻せなくなり、25日や75日移動平均線に接近したり、下回ったりすることが考えられ、買いポジションを持っている投資家は損失の発生や拡大に注意が必要なると思われる。

特に-DIとADXが上昇して30%を上回るとともに30%台を維持するようだと、値幅を伴う下落が発生することも考えられるため、-DIとADXが急上昇して30%を上回った場合は要注意だ。

今週の注目イベント

日米経済指標の結果と株価の反応に注目が集まる週

先週末から9月相場入りとなるなか、今週も重要な経済指標の発表が目白押しとなっている。

今週は、4日、8月マネタリーベース、ラガルドECB総裁会見、米国市場休場、5日、中国8月財新サービス業PMI、豪準備銀行政策金利発表、米7月製造業新規受注、6日、ユーロ圏7月小売売上高、米7月貿易収支、同8月ISM非製造業景況感指数、同地区連銀経済報告、7日、7月景気動向指数、中国8月貿易収支、独7月鉱工業生産、米週間新規失業保険申請件数、8日、株価指数先物オプションSQ算出日、4-6月期GDP改定値、8月景気ウォッチャー調査などの発表が予定されている。

米国は週初の4日が祝日で休場となるが、7月製造業新規受注や8月ISM製造業景況感指数、地区連銀経済報告などが注目されそうだ。

予想では、製造業新規受注とISM非製造業景況感指数はともに前回を下回る見込みとなっているが、結果が予想を下回るようだとFRBが積極的な利上げを継続するとの見方が後退することにつながり、米大型ハイテク株などのグロース株に資金がシフトするようだと、東京市場でも日経平均の方がTOPIXを上回るパフォーマンスになるなど、日経平均の年初来高値更新期待が高まる反面、経済指標の結果が予想を上回るようだと、利上げに対する警戒が再燃し、株価の上値を押さえることが考えられ、米長期金利の動向にも注意しておく必要がありそうだ。

また、地区連銀経済報告でも、各地区で経済活動の強さが示されるようだと、利上げが足りないとされたり、金利水準が高いまま長期間とどまったりすることが意識され、為替市場ではドル買い材料になることが考えられる反面、米国株式市場にとっては重石となることが考えられ、東京市場が株価に連動するようだと警戒が必要になると思われる。

続いては、国内についてだ。注目されるのは、景気ウォッチャー調査とSQになるのではないかと思われる。景気ウォッチャー調査(原数値)では、7月の発表分で、どちらも景況感の判断の分かれ目となる50を上回っているものの、先行き判断DIが現状判断DIを下回っており、今回もこの傾向が続くのかが注目される。

仮にこの傾向が続くなか、先行き判断DIが50に接近したり、50を下回ったりするようだと、内需関連株に対する警戒につながり、上値を押さえる要因になることも考えられ注意しておきたい。

またSQについてだが、今回はメジャーSQとなるが、SQ値を上回って終えるかどうかに注目が集まると思われる。仮にSQ値を上回って推移するようだと、日経平均が8月の高値に接近したり、上回ったりすることが視野に入る反面、上回って終えても維持できずに割り込んだり、割り込んだまま上回ることができなくなったりするようだと、安値を試す展開になることが考えられ、上値が重たくなった場合は警戒する必要がありそうだ。

最後はユーロ圏と中国についてだが、ユーロ圏では、独7月鉱工業生産とユーロ圏7月小売売上高の結果が注目される。独7月鉱工業生産は、前回からわずかに改善する予想となっているものの前月比-0.4%と、マイナスが続く見通しだ。

また、ユーロ圏7月小売売上高についても、前月比-0.1%と、マイナスが続く予想となっており、景況感の悪化傾向が高まりつつある状況だ。

仮にこれらの結果が予想を下回るようだと、ECBの金融政策にも影響を与えることが考えられるとともに利上げ停止観測が高まるようだと、ユーロが対ドルや円で下落することも視野に入るため、為替の変動には注意しておきたいところだ。

一方中国では、8月財新サービス業PMIの結果に注目が集まると思われる。予想では前回(54.1)をわずかに下回る53.9となっており、景況感の判断の分かれ目となる50を上回っているもののわずかに悪化する見込みだ。

予想を下回ったり、50に近づく結果になったりするようだと、中国の景気対策の発表に期待が高まる反面、景気対策に向けた動きが出てこないようだと、中国株の下落に対する警戒が高まるのではないかと思われ、東京市場への影響にも注意しておく必要があろう。

◆今週の日本株(テクニカル分析)=先週の流れに乗って上値を追えるか?~ 翌週をにらんだ上昇一服の展開にも注意 ~

2023/09/04(月)

●要約(ChatGPT併用)---------------

先週末1日(金)の日経平均株価は3万2,710円で取引を終え、前週末終値から1,086円高となった。これは2週連続の上昇で、6月23日週からの週末の終値の上昇と下落の繰り返しパターンがストップした。

今週の日本株市場では、週末8日(金)にメジャーSQというイベントが控えており、米国株市場でも5日(火)のレイバー・デー明けからの動きが注目される。

先週の日経平均は5連騰を記録し、3本の移動平均線の上抜けも達成。短期的には上昇の勢いが感じられる。

TOPIX(東証株価指数)も5連騰を記録し、週末1日(金)には年初来高値も更新。

先週の株式市場を押し上げた主要な要因として、米国の利上げサイクル終了観測、中国の経済不安の落ち着き、日本株の買い意欲の継続が挙げられる。

米国の労働関連の経済指標が弱めの結果となったことや、中国の金融監督当局の対策、日本企業の4-6月期決算の堅調さなどが、株価上昇の背景となっている。

今週の株価の動きについては、需給の思惑や米国のイベントをにらんだ展開が予想され、相場の振れ幅が大きくなる可能性がある。

米国の労働市場の逼迫が緩和されると、賃金の上昇ペースが鈍る可能性があり、インフレの鈍化と組み合わせると消費に悪影響を及ぼす可能性がある。

米国では、コロナ禍での給付金の効果が枯渇する見通しや、学生ローンの支払い再開、商業用不動産の借り換え需要のピーク、クレジットカードの延滞率の上昇など、消費動向に関する懸念材料が増えている。

来週の米国では、13日に8月の消費者物価指数、14日に8月の小売売上高などの経済指標の発表が予定されている。

中国当局の対応策は、短期的な対症療法的なものが多く、中国の経済問題の根本的な解決には至っていない。

チャートの形状から見ると、今週の株式市場は強含みの推移が基本シナリオとなるが、相場の環境面からは、先週の株価上昇の流れと、週末のメジャーSQをにらんだ需給の思惑によって、上値を追うか、様子見や売りに押されるかの展開が考えられる。

今週の株価の振れ幅が大きくなる可能性があり、相場の立ち回りが難しい週となる可能性がある。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

9月相場入りとなった先週末1日(金)の日経平均株価は3万2,710円で取引を終えました。

前週末終値(3万1,624円)からの上げ幅(1,086円高)が大きかったほか、週足ベースでも2週連続の上昇となり、6月23日週から続いていた、週末の終値が上昇と下落を繰り返すパターンがストップした格好です。

今週は、国内外で経済指標などのイベントがあまり多くない中、日本株市場では週末8日(金)にメジャーSQという需給の材料が控えているほか、米国株市場でも5日(火)のレイバー・デー明けから投資家が本格的に戻って来るタイミングでもあるため、ちょっとした市場のムードの変化で株価が振れやすい相場地合いが想定されます。

まずはいつものように、先週の株式市場の動きから確認していきます。

先週の日経平均は5連騰で節目を上抜け

先週の日経平均は週を通じて上昇基調が続き、5連騰となりました。

株価の上昇に伴い、前回のレポートで「節目」として注目していた、3本(75日・25日・50日)の移動平均線の上抜けも達成しています。さらに、5日移動平均線が25日と75日を上抜けるゴールデン・クロスが出現するなど、短期的には上昇の勢いが感じられます。

今週も、こうした勢いが続き、株価の「上値ライン」超えを目指せるか、そして、下段のMACDが「0円」ラインを超えることができるかが目先の焦点になります。

その一方で、移動平均線については、25日と75日線のデッド・クロスが出現しています。

確かに、先週の25日移動平均線については、週末1日(金)の終値が26日前の株価(3万2,891円)に届かずに下向きを続けています。

5日移動平均線に続き、25日移動平均線も上向きに転じていくには、今週末8日(金)の終値が、25日前の8月3日終値(3万2,159円)より上に位置する必要がありますが、先週の株価水準を維持できれば十分に実現可能なため、現時点で過度に警戒する必要はなさそうです。

さらに、先週の日本株市場で日経平均よりも強い動きを見せたのがTOPIXです。

TOPIXは年初来高値を更新

先週のTOPIX(東証株価指数)も5連騰だったほか、週末1日(金)の取引では年初来高値も更新しました。株価上昇の形状も25日移動平均線から上放れする格好となっています。

また、日経平均と同様に、TOPIXも上値ライン超えを目指す動きが注目されます。

ただし、日経平均の上値ラインは右肩下がりとなっていて、「抵抗を突破して上昇に弾みをつけられるか?」という意味であるのに対し、TOPIXの上値ラインは右肩上がりとなっているため、「高値を更新してさらなる上昇の勢い」が試される意味合いが強く、こちらは上値の目標として意識されてしまう可能性があります。

となると、気になるのは、「足元の日本株は本当に強いのか?」になります。

日本株はさらに上昇するか?

そこで、先週の日本株の上昇を「トレンドの強弱」に注目し、別のチャートでも確認していきます。

上の図3は日経平均の日足チャートに多重移動平均線を重ねて表示したものです。

多重移動平均線とは、期間の短いものから長いものまで、複数の移動平均線を同時に表示させることで、トレンドの強さや転換点などを探るのに使います。上の図3の多重移動平均線は、2日移動平均線から、4日、6日といった具合に2日間刻みで期間を長くし、最大の28日までの14本の移動平均線で描かれています。

強いトレンドが出ている時は、図3の真ん中あたりのように、多くの線が同じ方向を向き、移動平均線の束の幅も大きくなります。反対にトレンドに勢いがなくなってくると、束の幅が縮小し、短期から長期の移動平均線の交差や入れ替わる場面が増えてきます。

あらためて図3を見ると、7月の半ばあたりから、期間の長い22日、24日、26日、28日移動平均線が密集して下向き基調を続ける中、株価の反発にともなって短期線の何本かが上抜けクロスするも、株価が下落して下抜けしてしまうというパターンが2回出現していました。

足元の状況はその当時と似ています。移動平均線の束が拡大し、再び上昇基調に戻すには、期間の長い移動平均線が上向きになる必要があります。先ほどの図1で触れた、25日移動平均線の向きと同じ考え方です。

具体的には、多重移動平均線の最大期間である28日移動平均線が上向きになるには、週末8日(金)の終値が、7月25日の終値(3万2,682円)を上回れるかどうかになります。

続いて、TOPIXについても多重移動平均線で確認して行きます。

TOPIXでは、多重移動平均線の多くが上向きを強めているほか、図3の日経平均でカギとなっている28日移動平均線も上向きとなっており、上昇基調を強めつつあるように見えます。とはいえ、7月あたりから、期間の長い移動平均線を挟んで、短期の移動平均線による上振れと下振れが繰り返されていることには注意が必要です。

確かに、足元のTOPIXは強そうですが、再び下落に転じてしまうサインも出現しています。

上の図5は、先ほどの図2のTOPIX(日足)とMACDのチャートを、「逆行現象」に注目したものです。

7月以降のTOPIXは、高値を更新しながら上値を切り上げてきましたが、高値更新のタイミングでのMACDは上値を切り下げる、逆行現象が出現し、株価がいったん調整する場面が見られます。

足元の状況も株価が年初来高値を更新する中で、MACDとの逆行現象となっているため、上値追いの期待と同時に、いったん株価が調整するシナリオも想定しておいた方が良いかもしれません。

続いて、先週の株価上昇を相場環境の視点からも確認してきます。

先週の株価上昇の主因は「警戒感の後退」によるところが大きい

先週の株式市場を押し上げた材料として、主に以下の点が挙げられます。

1)米国の利上げサイクル終了観測

2)中国不安の落ち着き

3)日本株の買い意欲継続

まず、1)については、先週発表された米国の労働関連の経済指標(7月JOLTS求人件数、8月ADP民間部門雇用者数、8月雇用統計)が弱めの結果となったことで、労働市場の逼迫が緩和されて、米国の利上げサイクル終了の観測を高めました。

また、2)については、引き続き中国の不動産セクターを中心とする不安がくすぶっていますが、中国の金融監督当局が、株式取引の規制緩和や印紙税の引き下げをはじめ、住宅購入者に対して頭金や既存住宅ローン金利の引き下げなどの対策を相次いで打ち出したことや、先週発表された8月PMIの結果が予想ほど悪くなかったことで、中国株市場の下落がいったん落ち着いたことが市場のムードの改善に寄与しました。

さらに、3)についても、日本企業の4-6月期決算が海外と比べて堅調さを見せたことや、海外投資家の中国株離れなどによって、中長期的な資金が日本株に向かった可能性が考えられます。

日本株については、4月から6月半ばにかけて海外投資家の買いによって株価が大きく上昇しましたが、当時は日経225などの株価指数先物取引が主導する格好で、どちらかと言えば短期の資金が中心だったと言えます。

そのため、足元で見られる中長期の買いが継続するには、今後の7-9月期決算で日本企業の業績の良さを確認できるかが、年末に向けた日本株上昇のカギになりそうです。

ただし、1)と2)においては、「警戒感の後退」によって反発を見せた段階で、さらに上値を追える材料となり続けるかは微妙です。

先週の米国で見せた労働関連の経済指標の結果は冴えないものとなり、「賃金インフレ懸念の後退で、利上げサイクルは終了へ」と受け止められて、株価上昇につながったわけですが、別の見方をすれば、労働市場の逼迫緩和は、雇用市場の主導権が「売り手(労働者)」から「買い手(雇用者)」へと移り始めたことを意味します。

その結果として、今後は賃金の上昇ペースが鈍り、インフレの鈍化ペースとの組み合わせ次第では消費に悪影響を及ぼすことも考えられます。

さらに、米国では、コロナ禍で支給された給付金(コロナ貯金)の効果がまもなく枯渇するとの見通しがあることや、同じくコロナ禍で猶予されていた学生ローンの支払いが今秋から再開されること、そして、2025年にかけて商業用不動産の借り換え需要がピークを迎えます。

さらに、クレジットカードの延滞率も上昇し始めているなど、今後の米国の消費動向については気掛かりな材料が増えてきます。

ちなみに、来週の米国では、13日(水)に8月消費者物価指数、14日(木)に8月小売売上高といった、注目のインフレ・消費関連の経済指標の発表が予定されています。

また、中国当局が打ち出した対応策についても、対症療法的なものが多く、中国が抱える問題が改善に向かうような動きにはまだ至っていません。

これまで見てきたように、チャートの形状からは、今週の株式市場が強含んで推移していくというのが基本シナリオになります。

相場の環境面からは、先週からの株価上昇の流れと、週末のメジャーSQをにらんだ需給の思惑に乗って、「行けるところまで上値を試す」のか、それとも、来週の米国イベントをにらんで、「次第に様子見や売りに押されるのか」といった具合に、両にらみの展開が想定されます。

そのため、今週は株価の振れ幅が大きくなりやすくなり、相場の立ち回りが難しい週になるかもしれません。

―――【経済イベント指標】―――

◆2023/09/01(金)の経済指標結果

◆2023/09/04(月)の経済イベント予定

―――【主要ニュース】―――

◆今朝の主要ニュース(04日ブルームバーグ)

2023/09/04(月)06:00

●要約(ChatGPT併用)---------------

ソフトバンクグループは英半導体アームのIPOでアップルやエヌビディア、インテル、サムスンなどの大手からの出資を確保し、アームのIPOは50億ドルから70億ドルを調達予定

中国の大手不動産会社、碧桂園はマレーシア・リンギット建て債の利払いを実施し、2027年に満期を迎えるリンギット建て債は利率5.7%

8月の米雇用統計では失業率が3.8%に上昇、FRBの金融政策と市場の状況が2年債の保有を支持、ブラックロックのローゼンバーグ氏は2年債を強く推奨

B・ライリー・ウェルスのホーガン氏はAIブームに伴う投機に警戒を呼び掛け、エヌビディアをAI業界のリーダーと位置づけ

イタリアのタヤーニ副首相は中国訪問中、2019年の中国との「一帯一路」合意が期待通りでなく、今後の方針についても反中国の姿勢をとらないとコメント

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

戦略的な出資

ソフトバンクグループは傘下の英半導体設計会社アームのIPOで、アップルとエヌビディア、インテル、サムスン電子など複数の大手事業会社からの出資を確保した。これら企業はアームの主要顧客でもある。ソフトバンクGは何カ月も前からアームの顧客やパートナーと協議を続けてきた。関係者によれば、これら投資家の出資額は2500万ドル(約37億円)から1億ドルの範囲になる。ハイテク業界の大企業からの出資はアームのIPOを後押しするとみられる。アームは50億ドルから70億ドルを調達する見込み。

リンギット建て債

中国の不動産開発大手、碧桂園は期限が迫ったマレーシア・リンギット建て債の利払いを行った。事情に詳しい複数の関係者が明らかにした。同社は先に人民元建て社債の償還期限延長について債券保有者から承認を得たばかり。ブルームバーグの収集データによると、285万リンギット(約9000万円)の利払いは実質的に今月4日が期限。このリンギット建て債は2027年が満期で、表面利率は5.7%。碧桂園はこのほか、ドル建て債2本の計2250万ドル(約32億9000万円)の利払いを今月5日か6日の猶予期限内に実施しなければ、デフォルトに陥るリスクがある。

米利上げ完了説

8月の米雇用統計では失業率が3.8%と2022年2月以来の高水準に上昇し、賃金の伸びが鈍化。連邦準備制度理事会(FRB)の金融引き締めサイクルがようやく終了しつつあると大手債券投資家の一部が判断する程度にまで、労働市場の緩和が顕在化しつつある。雇用統計や求人件数など先週発表された一連の指標は、金融政策動向に敏感な2年債の保有を支持する方向に市場のセンチメントをシフト。イールドカーブのスティープ化の取引に投資家を促している。ブラックロックのジェフ・ローゼンバーグ氏は2年債を「声を大にして叫びたいほどの買い」と呼んだ。

「全力で避ける」

B・ライリー・ウェルスのチーフ市場ストラテジスト、アート・ホーガン氏は人工知能(AI)ブームに乗ろうとする企業には気をつけるよう、注意を促した。現在のところはドットコムブームのような「投機バブルは起きていない」という。同氏は「エヌビディアが明らかなリーダーだ」と指摘。グーグルとマイクロソフトをそれに続く2社に挙げた。しかし最大の心配は「AIに特化、あるいはAI関連を自認する新興企業」の株式公開が大量に起こることであり、そうなれば「私は全力でそれらを避ける。これらの企業にはモデルが欠落している可能性が高いからだ」と述べた。

無風の離脱

イタリアのタヤーニ副首相兼外相は中国の巨大経済圏構想「一帯一路」から離脱するための環境を整えながら、世界2位の経済大国と対立する事態を避けるというバランスの難しい任務を携えて中国を訪問している。3日間の訪中では、王毅外相ら中国高官と会談する。2019年に締結した合意は期待通りの結果を出せなかったと、タヤーニ副首相は出発の直前にブルームバーグテレビジョンとのインタビュー述べた。ただしイタリアがどのような決断を下そうとも「反中国のメッセージにはならない」と続けた。

その他の注目ニュース

中国経済停滞にチャンスとリスク見て取るG7各国-米欧でギャップも

BMW、次世代EVを披露-テスラと中国BYDに対抗へ

レモンド米商務長官、訪中で大きな進展-「信頼」には至らず

◆海外ヘッドライン一覧(04日ロイター)

2023/09/04(月)06:47

・ロシアがオデーサに無人機攻撃、ドナウ川の港直撃=ウクライナ

・個人消費巡る懸念が影、カード延滞や貯蓄減で=今週の米株式市場

・北朝鮮、巡航ミサイルなど戦術核攻撃訓練実施を発表 「敵に警告」

・〔今週の主要材料〕海外市場

・日本の「軍事化」は遺憾、アジア太平洋を複雑に=ロシア前大統領

・台湾総統選出馬のゴウ氏、鴻海の取締役退く

・北朝鮮、巡航ミサイルなど戦術核攻撃訓練実施を発表 「敵に警告」

・EXCLUSIVE-英アームのIPO、47-51ドルの仮条件想定し需要模索へ=関係筋

・米石油・ガス掘削リグ稼働数、8週連続減=ベーカー・ヒューズ

・米主要500社の第2四半期、2.9%減益見込み=リフィニティブ

・ブラックストーンとエアビーアンドビー、S&P500種に採用

・ウクライナ大統領、国連総会出席へ=アルバニア大使

・経営危機の中国碧桂園、元建て債務の返済延長 債権者が承認=関係者

・シンガポール大統領選、与党出身の元副首相が圧勝

・北朝鮮、黄海側に複数の巡航ミサイル=韓国軍

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(02日夜間取引終了時点)

2023/09/02(土)07:10

●本文ここから--------------------------

2日ナイトセッションの日経225先物は前日清算値比60円高の3万2760円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

33665.85円 ボリンジャーバンド3σ

33192.97円 ボリンジャーバンド2σ

32760.00円 2日夜間取引終値

32720.08円 ボリンジャーバンド1σ

32710.62円 1日日経平均株価現物終値

32697.50円 一目均衡表・先行スパン1(雲上限)

32512.00円 5日移動平均

32350.00円 一目均衡表・基準線

32335.60円 75日移動平均

32247.20円 25日移動平均

32195.00円 一目均衡表・転換線

31890.00円 一目均衡表・先行スパン2(雲下限)

31774.32円 ボリンジャーバンド-1σ

31301.43円 ボリンジャーバンド2σ

30828.55円 ボリンジャーバンド3σ

29413.15円 200日移動平均

◆日経225先物(寄り前コメント)=米雇用統計を無難に通過し、日経平均型の出遅れ修正へ

2023/09/04(月)07:52

●要約(ChatGPT併用)---------------

米国市場でNYダウとS&P500が上昇、ナスダックが下落

8月の米雇用統計は非農業部門雇用者数が市場予想を上回る増加、失業率も予想を上回る上昇

雇用統計後、金融引き締めへの警戒が和らぎ、NYダウが上昇

米クリーブランド地区連銀のメスター総裁の発言後、金融引き締めへの警戒再燃

米長期金利上昇、週明けのレイバー・デーの祝日を控えた薄商い影響もあり、上値が抑えられる

シカゴ日経平均先物は大阪比で上昇、日中比では一時的な値幅も出るものの、レンジで推移

8月の米ISM製造業景況感指数が市場予想を上回る上昇、4日の米国市場は祝日のため商いは細る

週末の先物・オプション特別清算指数算出(メジャーSQ)を控え、オプション権利行使価格が上昇

VIX指数が低下し、6営業日連続で下落

先週末のNT倍率低下、TOPIXがバブル崩壊後の高値更新、日経平均型の出遅れ感意識可能

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限ナイトセッション

日経225先物 32760 +60 (+0.18%)

TOPIX先物 2355.5 +9.0 (+0.38%)

シカゴ日経平均先物 32760 +60

(注:ナイトセッション、CMEは大阪の日中終値比)

1日の米国市場は、NYダウ、 S&P500が上昇した一方で、ナスダックは下落。8月の米雇用統計は非農業部門雇用者数が前月比18万7000人増加し、市場予想(16.5万人増程度)を上回った。ただし、6月と7月の雇用者数が下方修正されたほか、失業率は3.8%上昇と予想(同3.6%程度)を上回った。雇用統計の結果を受けて、金融引き締め長期化への過度な警戒が和らぎ、NYダウは一時250ドルほど上げ幅を広げる場面も見られた。

その後、米クリーブランド地区連銀のメスター総裁が講演で「労働市場は均衡化の兆候が出てきたが、なお堅調な状態を維持している」との発言が伝わり、金融引き締めへの警戒が再燃した。米長期金利が上昇したことでNYダウは上げ幅を縮め、ナスダックは小幅ながら6営業日ぶりに下落した。また、週明け4日のレイバー・デーの祝日を控えて薄商いとなったことも、上値を抑える一因となった。

シカゴ日経平均先物(9月限)清算値は、大阪比60円高の3万2760円だった。日経225先物(9月限)は日中比20円安の3万2680円で始まり、その後は3万2660円から3万2740円辺りでの保ち合いを継続。米国市場の取引開始後に3万2610円から3万2770円と若干値幅が出た場面も見られたが、概ね3万2700円を挟んだレンジで推移するなか、3万2760円でナイトセッションの取引を終えた。

シカゴ先物にサヤ寄せする格好から、やや買い先行で始まることになりそうだ。8月の米ISM製造業景況感指数は47.6と市場予想を上回り、7月(46.4)から改善したことも米国市場の重荷となった。ただし、米雇用統計を無難に通過したことで、買い安心感につながりそうだ。4日の米国市場は祝日となることで海外勢の商いは細るため、こう着感の強い展開が見込まれるものの、ショートは仕掛けづらい需給状況と考えられる。

また、週末には6月限の先物・オプション特別清算指数算出(メジャーSQ)を控えている。基本的には限月交代に伴うロールオーバーが中心になろうが、先週のリバウンドによってオプション権利行使価格が切り上がってきており、ヘッジ対応に伴うショートカバーは入りやすい。まずは権利行使価格の3万2500円~3万2750円のレンジを想定するが、ボリンジャーバンドの+1σが3万2720円に位置しているため、レンジ上限での推移が継続するようだと、3万2750円~3万3000円のレンジに切り上がる可能性はあり、押し目狙いのロングでの対応に向かわせよう。

VIX指数は13.09に低下した。6営業日連続で低下しており、7月下旬以来の13.00割れが意識されてきた。VIXの上昇を想定したショートカバーが強まってくる可能性がありそうだ。なお、先週末のNT倍率は先物中心限月で13.93倍に低下した。先週はTOPIXがバブル崩壊後の戻り高値を更新したこともあり、相対的に日経平均型の出遅れ感が意識されてくる可能性はある。メジャーSQ通過後を想定したNTロングへの転換も意識しておきたいところである。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:04日清算値=280円高、3万2980円

2023/09/04(月)15:17

4日15時15分、大阪取引所の日経225先物期近2023年9月限は前週末清算値比280円高の3万2980円で取引を終えた。出来高は3万9101枚だった。この日の日経平均株価の現物終値3万2939.18円に対しては40.82円高。

◆東京株式市場クローズ(04日)

2023/09/04(月)

◆日本株市況相場概況=日経平均は6日続伸、中国株高で安心感(04日フィスコ)

2023/09/04(月)15:40

●要約(ChatGPT併用)---------------

日経平均6日続伸、86.70円高でスタート

米8月雇用統計が労働市場減速の証拠、追加利上げ観測後退

ISM製造業景況指数、建設支出が予想上回り、ナスダック総合指数は-0.02%下落

ダウ平均先物時間外取引で底堅、中国不動産政策発表後、香港・上海の株価大幅高

大引けの日経平均は前日比228.56円高の32939.18円

東証プライムの売買高13億3631万株、売買代金3兆2415億円

セクター上昇: 鉄鋼、海運業、輸送用機器、下落: 空運業

値上がり銘柄77%、値下がり銘柄20%

高い銘柄: 伊藤園、神戸鋼、川崎船など、値上がり材料例: 伊藤園第1四半期利益66.5%増、Fブラザーズ業績予想上方修正

安い銘柄: ソフトバンクG、ルネサスなど、値下がり材料例: 東電力HDの原油価格上昇によるコスト高、キーパー技研既存店売上高伸び率鈍化

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均は6日続伸。先週末1日の米株式市場でNYダウは反発。8月雇用統計が労働市場減速の証拠となり、追加利上げ観測が後退、買いが先行して始まった、しかし、その後に発表されたISM製造業景況指数や建設支出が予想を上回り金利が上昇に転じると、特にハイテクの売りが強まり、ナスダック総合指数は-0.02%と小幅に下落した。今日の東京市場はやや買いが先行し、日経平均は86.70円高でスタート。米雇用統計の発表を無難に通過し、先週末の米市場でダウ平均が上昇したことが支えとなった。取引開始後はやや伸び悩んだが下値は堅く、ダウ平均先物が時間外取引で底堅かったことや、中国の主要都市で不動産政策の発表が相次ぎ、香港や上海の株価が大幅高となったことなどが安心感となり、日経平均は前場の中頃からは概ね底堅く推移し、今日の高値で取引を終えた。

大引けの日経平均は前日比228.56円高の32939.18円となった。東証プライムの売買高は13億3631万株、売買代金は3兆2415億円だった。セクターでは鉄鋼、海運業、輸送用機器などが上昇。一方、空運業1業種が下落した。東証プライムの値上がり銘柄は全体の77%、対して値下がり銘柄は20%となった。

個別では、伊藤園<2593>、神戸鋼<5406>、川崎船<9107>、JFE<5411>、商船三井<9104>、日本製鉄<5401>、郵船<9101>、ゼンショーHD<7550>、日本郵政<6178>、トヨタ<7203>、三菱重<7011>が高く、個別の材料では、第1四半期営業利益が66.5%増となった伊藤園<2593>、23年11月期業績予想を上方修正したFブラザーズ<3454>、8月の売上高が59.9%増と7月の49.0%増から伸び率が拡大した松屋<8237>、バスケットボール男子が自力でオリンピック出場を決めたことからオンラインメディア「バスケット・カウント」への関心が高まったマイネット<3928>、米カーライル・グループの傘下企業がTOB(株式公開買い付け)を実施すると発表した星光PMC<4963>が買われた。

一方、ソフトバンクG<9984>、ルネサス<6723>、ニデック<6594>、キーエンス<6861>、ソシオネクスト<6526>、ディスコ<6146>、レーザーテック<6920>が安く、個別の材料では、原油価格上昇でコスト高が懸念された東電力HD<9501>、キーパーラボ運営事業の8月の既存店売上高が6.5%増と7月の15.3%増から伸び率が鈍化したキーパー技研<6036>、25日線が上値抵抗線となったグリムス<3150>、75日線に押し戻されたニーズウェル<3992>、が軟調な展開となった。

◆日経平均大引け【↑】=6日続伸、円安やアジア株堅調で高値引け (9月4日)

2023/09/04(月)18:27

●要約(ChatGPT併用)---------------

日経平均は6日続伸、3万3000円台が目前

米株市場では雇用統計を好感、NYダウが上昇

為替市場でのドル高・円安傾向をポジティブ視

中国・香港株などアジア株市場の堅調も追い風

78%の銘柄が上昇、業種別ではほぼ全面高に

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 32797.32

高値 32939.18(15:00)

安値 32714.94(09:12)

大引け 32939.18(前日比 +228.56 、 +0.70% )

売買高 13億3631万株 (東証プライム概算)

売買代金 3兆2415億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は6日続伸、3万3000円台が目前

2.米株市場では雇用統計を好感、NYダウが上昇

3.為替市場でのドル高・円安傾向をポジティブ視

4.中国・香港株などアジア株市場の堅調も追い風

5.78%の銘柄が上昇、業種別ではほぼ全面高に

■東京市場概況

前週末の米国市場では、NYダウは前日比115ドル高と反発した。米雇用統計の上昇を受けて米追加利上げ観測が後退し買いが優勢となった。

週明けの東京市場では、リスク選好の地合いが続き、日経平均株価は200円を超える上昇で3万2900円台に買われ高値引けとなった。

4日の東京市場は、前週の好調地合いを引き継ぐ形で日経平均の上値追いが続いた。前週末の米国株市場では8月の米雇用統計発表を受け、賃金インフレに対する警戒感が後退、FRBによる追加利上げへの懸念が後退しNYダウが反発した。これを受けて東京市場でも投資家心理がリスクオンに傾き、主力株をはじめ幅広い銘柄に物色の矛先が向いた。外国為替市場ではドル・円相場が1ドル=146円台前半の円安水準でもみ合ったほか、中国や香港株などアジア株市場が総じて強い動きをみせたことも追い風となっている。大引け段階でプライム市場の78%の銘柄が上昇する買い気の強い地合いだった。業種別では33業種中で空運を除きほぼ全面高で特に鉄鋼、海運、自動車などの上昇が目立っている。

個別では、川崎汽船<9107>が高水準の商いをこなし大幅高。このほか日本郵船<9101>や商船三井<9104>など海運株が高い。三菱UFJフィナンシャル・グループ<8306>などメガバンクが上昇、日本製鉄<5401>をはじめ鉄鋼株の上げ足も際立っている。トヨタ自動車<7203>が高く、三菱商事<8058>も買い人気を集めた。星光PMC<4963>がストップ高に買われ、伊藤園<2593>が急騰、ファーストブラザーズ<3454>、三井海洋開発<6269>なども値を飛ばした。

半面、売買代金で断トツのレーザーテック<6920>がやや売り優勢だったほか、アドバンテスト<6857>、ソシオネクスト<6526>なども冴えない。ソフトバンクグループ<9984>、ニデック<6594>などが軟調だった。セブン&アイ・ホールディングス<3382>も売り物に押された。このほか、スターティアホールディングス<3393>が大幅安、ラクーンホールディングス<3031>、ニーズウェル<3992>などの下げも目立った。

日経平均へのプラス寄与度上位5銘柄はファストリ <9983>、トヨタ <7203>、TDK <6762>、デンソー <6902>、三菱商 <8058>。5銘柄の指数押し上げ効果は合計で約92円。うち52円はファストリ1銘柄によるもの。

日経平均へのマイナス寄与度上位5銘柄はSBG <9984>、テルモ <4543>、アドテスト <6857>、オリンパス <7733>、キッコマン <2801>。5銘柄の指数押し下げ効果は合計で約37円。

東証33業種のうち32業種が上昇し、下落は空運業のみ。上昇率の大きかった上位5業種は(1)鉄鋼、(2)海運業、(3)輸送用機器、(4)不動産業、(5)銀行業。一方、上昇率の小さかった5業種は(1)情報・通信業、(2)陸運業、(3)精密機器、(4)水産・農林業、(5)医薬品。

■個別材料株

△ウエストHD <1407> [東証S]

23年8月期業績は計画下振れ着地も織り込み済み。

△伊藤園 <2593> [東証P]

5~7月期営業67%増益と急拡大し通期増額期待も。

△YSフード <3358> [東証S]

東京本部開設し関東圏での店舗展開加速へ。

△三ツ知 <3439> [東証S]

台湾・世徳工業との合弁検討開始を手掛かり視。

△Fブラザーズ <3454> [東証P]

想定上回る条件で売却進み23年11月期業績予想を上方修正。

△リネットJ <3556> [東証G]

使用済み家電回収で新たに3自治体と協定。

△星光PMC <4963> [東証P]

米カーライルによるTOB価格1070円にサヤ寄せ。

△相模ゴ <5194> [東証S]

オアシスの保有株比率9.7%超で思惑。

△JMC <5704> [東証G]

EV関連部品の引き合い活発で業績も急成長期へ。

△北越工 <6364> [東証P]

上限56万8000株の自社株買いを実施。

▼トミタ電機 <6898> [東証S]

上期営業利益が計画下振れで着地。

▼ワークマン <7564> [東証S]

8月既存店売上高は2ヵ月連続前年上回るも伸び率鈍化。

東証プライムの値上がり率上位10傑は(1)星光PMC <4963>、(2)伊藤園 <2593>、(3)Fブラザーズ <3454>、(4)東京鉄 <5445>、(5)三井海洋 <6269>、(6)パリミキHD <7455>、(7)愛知鋼 <5482>、(8)中部鋼鈑 <5461>、(9)菱製鋼 <5632>、(10)ネクシィーズ <4346>。

値下がり率上位10傑は(1)スタティアH <3393>、(2)ラクーンHD <3031>、(3)ニーズウェル <3992>、(4)広済堂HD <7868>、(5)ベステラ <1433>、(6)ファイバーG <9450>、(7)粧美堂 <7819>、(8)NSD <9759>、(9)ビーウィズ <9216>、(10)ACCESS <4813>。

【大引け】

日経平均は前日比228.56円(0.70%)高の3万2939.18円。TOPIXは前日比23.98(1.02%)高の2373.73。出来高は概算で13億3631万株。東証プライムの値上がり銘柄数は1422、値下がり銘柄数は372となった。東証マザーズ指数は758.09ポイント(0.52ポイント安)。

[2023年9月4日]

◆日経225先物テクニカルポイント(04日日中取引終了時点)

2023/09/04(月)16:10

●本文ここから--------------------------

4日の日経225先物は前日清算値比280円高の3万2980円で取引を終えた。テクニカルポイントは以下の通り。

33708.77円 ボリンジャーバンド3σ

33224.51円 ボリンジャーバンド2σ

32980.00円 4日先物清算値

32939.18円 4日日経平均株価現物終値

32740.26円 ボリンジャーバンド1σ

32697.50円 一目均衡表・先行スパン1(雲上限)

32556.00円 5日移動平均

32350.00円 一目均衡表・基準線

32338.53円 75日移動平均

32260.00円 一目均衡表・転換線

32256.00円 25日移動平均

31890.00円 一目均衡表・先行スパン2(雲下限)

31771.74円 ボリンジャーバンド-1σ

31287.49円 ボリンジャーバンド2σ

30803.23円 ボリンジャーバンド3σ

29414.25円 200日移動平均

◆日経225先物(引け後コメント)=ロール中心のなか、ヘッジ対応の動きが強まる

2023/09/04(月)17:59

●要約(ChatGPT併用)---------------

日経225先物(9月限)は前日比280円高の3万2980円で終了

寄り付きはシカゴ日経平均先物清算値にサヤ寄せして小幅に買いが先行

終盤に日中高値を更新し、ヘッジ対応のショートの動きが強まる

ボリンジャーバンドの+1σ水準が底堅さを示唆

4日の米国市場はレイバー・デーの祝日のため、海外勢の動きは限られる

9月限の先物・オプション特別清算指数算出(メジャーSQ)が近いため、ヘッジ対応のショートカバーは期待される

ナイトセッションは3万3000円付近で底堅く、+2σの3万3220円が意識される可能性

NT倍率は先物中心限月で13.87倍に低下、TOPIX型のショートカバーの動きが強まる

日経225先物の取引で、HSBC証券、大和証券などが買い越し、ビーオブエー証券、シティグループ証券などが売り越し

TOPIX先物では、野村証券、HSBC証券が買い越し、ゴールドマン証券、バークレイズ証券が売り越し

日経225先物・TOPIX先物は限月交代のロールオーバーが中心で、12月限で反対売買が行われている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪9月限

日経225先物 32980 +280 (+0.85%)

TOPIX先物 2377.0 +30.5 (+1.29%)

日経225先物(9月限)は前日比280円高の3万2980円で取引を終了。寄り付きは3万2730円と、シカゴ日経平均先物清算値(3万2760円)にサヤ寄せする格好から、小幅に買いが先行して始まった。現物の寄り付き後に付けた3万2710円を安値にリバウンド基調が強まり、前場終盤にかけて3万2910円まで買われた。ランチタイムで3万2920円を付けた後は、こう着感が強まり、後場は3万2850円から3万2880円辺りでの狭いレンジ推移を継続。しかし、終盤にかけて日中高値を更新すると、ヘッジ対応のショートの動きが強まり、本日の高値で取引を終えた。

日経225先物はボリンジャーバンドの+1σ水準を支持線とした底堅さが意識されるなかで、オプション権利行使価格の3万2750円から3万2875円でのレンジを上放れ、後場は3万2875円から3万3000円のレンジに移行した格好となった。4日の米国市場はレイバー・デーの祝日になることから、海外勢のフローは限られるなかでの推移であり、祝日明け後は海外勢の資金流入によって上値を抑えられる可能性はあるだろう。

ただし、9月限の先物・オプション特別清算指数算出(メジャーSQ)を控えるなかでレンジを切り上げてきており、ヘッジ対応のショートカバーは入りやすい需給状況であろう。ナイトセッションは手掛かり材料に欠けるなかでこう着感が強まりやすいとみられるが、3万3000円処での底堅い値動きを継続するようだと、+2σが位置する3万3220円水準が意識されやすく、権利行使価格の3万3000円から3万3250円のレンジに切り上がることで、一段とヘッジ対応の動きが強まりそうだ。3万3000円回復でいったんは達成感につながる可能性はあるものの、ショートは避けておきたい。

なお、NT倍率は先物中心限月で13.87倍に低下し、一時13.85倍まで下落幅を広げる場面が見られた。バリュー株シフトの動きからTOPIXは連日でバブル崩壊後の戻り高値を更新しており、TOPIX型のショートカバーの動きが強まっているようだ。日経平均型の出遅れ感は次第に意識されてくるだろうが、足もとではTOPIX型のカバーが優勢になりそうである。

手口面では、日経225先物はHSBC証券が4024枚、大和証券が2454枚、モルガンMUFG証券が1042枚、ABNクリアリン証券が1011枚、バークレイズ証券が750枚の買い越しに対して、ビーオブエー証券が2622枚、シティグループ証券が2197枚、JPモルガン証券が1685枚、ドイツ証券が870枚、UBS証券が795枚の売り越しだった。

TOPIX先物は、野村証券が8533枚、HSBC証券が7053枚、BNPパリバ証券が6397枚、ABNクリアリン証券が5969枚、ソシエテジェネラル証券が5483枚の買い越しに対して、ゴールドマン証券が1万1628枚、バークレイズ証券が8608枚、モルガンMUFG証券が7390枚、みずほ証券が6834枚、シティグループ証券が4330枚の売り越しだった。

なお、日経225先物・TOPIX先物はいずれも限月交代に伴うロールオーバーの商いが中心であり、12月限で反対売買を行っている。

―――【NEWS】―――

◆海外ヘッドライン一覧(04日ロイター)

2023/09/04(月)20:24

・経営危機の中国碧桂園、元建て債務の返済延長 一部は不公正と訴え

・ユーロ圏投資家センチメント指数、9月は-21.5に低下 ドイツ低迷

・スイス、第2四半期は前期比ゼロ成長に鈍化 外需低迷で製造業縮小

・中国、増値税還付政策を27年まで延長 国産品の購入奨励

・中国、電力設備産業支援を強化 今年と来年の年9%成長目標

・米テスラ、8月の中国製EV販売は前年比9.3%増=業界団体

・サウジ、原油90─100ドルなら減産縮小か=ブラック・ゴールドのロス氏

・ロシア、北朝鮮・中国との合同海軍演習を提案=聯合ニュース

・中国、習主席のG20サミット欠席を事実上確認 李首相の出席発表

・米、ベトナムとの外交関係強化へ 中国の反発招く恐れも

・〔海外規制フラッシュ〕スイス当局、大手銀破綻への備え強化を 専門家が提言

・〔情報BOX〕中国不動産大手の碧桂園、債務危機のポイント

・〔アングル〕中国に迫る試練、金融危機か長期停滞か 社会不安の芽も

・〔ロイター調査〕ロシア、インフレ加速で政策金利2桁維持へ

・〔ロイター調査〕豪中銀は5日に金利据え置き、年内追加利上げの予想優勢

・〔焦点〕米経済の軟着陸裏付けるデータ蓄積、利上げ休止を後押しか

・〔今週の主要材料〕海外市場

・ウクライナ国防相が辞表提出、ロシア侵攻後初の交代

・中国の李強首相、G20サミット出席=外務省

・トルコCPI、8月は前年比+58.94%に加速 予想上回る

・独輸出、7月は前月比-0.9% 外需低迷続く

・中国の新たなアプリ監視規則、テンセントなどが施行開始

・EV競争巡り中国が存在感、独自動車ショーでルノーCEOも言及

・ロシア、ウクライナ穀物輸出港を連日攻撃 トルコとの首脳会談控え

・BUZZ-南アランドは小幅高、今週は第2四半期GDPと経常収支に注目

・ロンドン証取G、ブロックチェーン基盤のデジタル資産事業を計画=FT

・ブラジルのルラ大統領、月内にも股関節手術へ

・ロシア中銀総裁、追加利上げ排除せず 通貨管理強化には反対

・ジュリアーニ氏も罪状認否出廷せず、書面で無罪主張

・米国内軍基地への中国人接近頻発、スパイ活動懸念強まる=WSJ

・経営危機の中国碧桂園、元建て債務の返済延長 債権者が承認

・G20サミット、中ロ首脳欠席でもなお重要=独首相

・豪中銀、高水準の金利を長期間維持へ=元当局者

・インドネシア、外国人投資家誘致へゴールデンビザ導入

・中国北京取引所の株価が急伸、証監会の改革措置を好感

・独BMW、今年の中国販売台数は前年比増見込む=CFO

・訂正-豪資源会社ライオンタウン、米アルベマールの買収案支持

・カナダ、インドとの貿易協定交渉を一転停止 首相訪印控え

・米、ベトナムとの外交関係強化へ 中国の反発招く恐れも

・今年の米新学期消費、過去最高予想 学生ローン返済再開でも活況

・英財務相、インフレ率は今年末までに半減と予想

・中国、民間経済支援へ 発改委内に特別局設置を承認

・豪産官学メディア代表団、対話のため訪中へ 20年初め以来初会合

・BMW、「ノイエ・クラッセ」EVの収益は既存EVと同等以上=CEO

・BRICS拡大でもドルは準備通貨の地位保持=BNYメロン

・ブラジル中銀、政府の予算案評価 財政健全化の必要性強調

・中国、サービス産業の市場アクセス拡大へ=習主席

・経営危機の中国碧桂園、元建て債務の返済延長 債権者が承認=関係者

・英中銀、インフレ高止まりを引き続き警戒=ピル政策委員

・トニー・レオン、ベネチア映画祭で生涯功労賞 授賞式で涙

・台湾の3万世帯以上で停電、台風11号上陸 TSMC工場に影響なし

・クーデター主導のガボン将軍「選挙急がず」、4日大統領就任へ

・サウジアラムコ、最大500億ドルの株式追加発行を検討=WSJ

・テスラ、北京見本市で「モデル3」改良版を公開

・トルコ8月製造業PMI、49.0に低下 新規受注伸び悩む

・国連は21世紀の現実に沿うよう改革を=インドのモディ首相

・24年メキシコ大統領選、野党連合がガルベス候補を正式指名

・米ウォルグリーン、黒人女性CEOが突然の退任 就任から3年弱

・BUZZ-ドル/円テクニカル分析:均衡水準に回帰か、短期的にレンジ相場の見通し

・南ア製造業PMI、8月は47.3に上昇 7カ月連続で50割れ=アブサ

・原油先物は続伸、米中の指標好感 供給減を意識

・極右「プラウド・ボーイズ」リーダーに禁錮18年、米議会襲撃で

・債務国には迅速な債務再編メカニズムが必要=IMF幹部

・ナイジェリア、G20加盟申請を検討大統領がサミット出席へ

・韓国、輸出業者の支援策発表 中国人観光客呼び込みも強化

・米SECの私募ファンド新規則、業界団体が無効化求め提訴

・スペイン製造業PMI、8月は46.5に低下 昨年12月以来の低水準

・バイデン米大統領、中国主席のG20サミット出席見送りに失望

・ロシア、契約軍人28万人確保 年初から=ロシア前大統領

・ゼレンスキー氏、仏国内でのパイロット訓練でマクロン氏と合意

・米砂漠フェスで数千人が立ち往生、大雨による泥状化で待機指示

・南アフリカ、ロシアへの武器輸送の「証拠なし」 調査結果を発表

・BUZZ-IMM通貨先物、ユーロの買い越しが減少 円は売り越し増加

・欧州株時価総額ランキング、ノボノルディスクが仏LVMH抜き首位に

・ローマ教皇がモンゴル初訪問、中国にもメッセージ

・ゼレンスキー氏元支援者の富豪、裁判所が拘束命じる 詐欺容疑

・イタリアの銀行追加課税案、改善可能=経済相

・EV生産の変動コスト高止まり続く見通し=メルセデスCEO

・ノーベル授賞式、ロシア・ベラルーシなど招待せず、国内反発で一転

・ウクライナ軍は「前進」とゼレンスキー氏、反攻の遅れ批判に反論

・南ア中銀の政策姿勢「適切」、エネルギー・物流部門に懸念=IMF

・製薬大手アムジェンのバイオ企業買収、米FTCが容認

・バイデン米大統領、フロリダ被災地を慰問 知事は同行せず

・米企業の忍耐「薄れつつある」、米商務長官が中国に警告

・インド、太陽観測衛星の打ち上げ成功 月探査機の着陸に続き

・米メタ、EUで広告なしの有料版FBなど検討=ニューヨーク・タイムズ

・ウクライナ大統領が国防相更迭、後任は国有財産基金トップに

・一帯一路は「期待外れ」=イタリア外相

・ロシアがオデーサに無人機攻撃、ドナウ川の港直撃=ウクライナ

・個人消費巡る懸念が影、カード延滞や貯蓄減で=今週の米株式市場

・北朝鮮、巡航ミサイルなど戦術核攻撃訓練実施を発表「敵に警告」

・日本の「軍事化」は遺憾、アジア太平洋を複雑に=ロシア前大統領

・台湾総統選出馬のゴウ氏、鴻海の取締役退く

・北朝鮮、巡航ミサイルなど戦術核攻撃訓練実施を発表「敵に警告」

・EXCLUSIVE-英アームのIPO、47─51ドルの仮条件想定し需要模索へ=関係筋

・米石油・ガス掘削リグ稼働数、8週連続減=ベーカー・ヒューズ

・米主要500社の第2四半期、2.9%減益見込み=リフィニティブ

・ブラックストーンとエアビーアンドビー、S&P500種に採用

・ウクライナ大統領、国連総会出席へ=アルバニア大使

・シンガポール大統領選、与党出身の元副首相が圧勝

▶[NEWS]米利上げ完了と投資家は判断も-雇用統計受けブラックロックやピムコ(03日ブルームバーグ)

2023/09/03(日)10:40

●要約(ChatGPT併用)---------------

米金融当局が引き締めサイクルの終結に近づいていると感じる債券投資家が増えてきた

最近の雇用統計を受けて、市場の関心が2年債の保有方向へとシフトしている

ブラックロックのローゼンバーグ氏は、2年債の魅力を「絶叫するほどの買い」と強調

金融緩和の可能性が高まる中、短期債の性能が長期債よりも注目されている

社債の発行が活発化する時期は、長期債の市場に圧力をかける可能性がある

PIMCOのカジル氏は、利上げサイクルの終結とその後のイールドカーブの動きに焦点を当てる

パウエルFRB議長の方針で、FF金利の目標範囲が5.25-5.5%に設定された

8月の米雇用統計では、失業率が上昇し、賃金の伸びが鈍化していることが示された

2年債の利回りが低下する可能性について、MUFGのゴンキャルベス氏が予測を発表

金利スワップ市場のデータから、短期的な追加利上げの確率が半々であることが示唆される

金融当局が利下げを考慮すべき状況になると、ブラックロックのローゼンバーグ氏が分析

イールドカーブの変動と金利戦略について、ソシエテ・ジェネラルのラジャッパ氏がコメント

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米金融当局が昨年3月に現行の利上げキャンペーンを開始して以来初めて、引き締めサイクルがようやく終了しつつあると、世界最大規模の債券投資家の一部が判断する程度にまで、労働市場の緩和が顕在化しつつある。

8月の米雇用統計など先週発表された一連の雇用関連データは、金融当局の政策に敏感な米2年債の保有を支持する方向に市場のセンチメントをシフト。ブラックロックのシニアポートフォリオマネジャー、ジェフ・ローゼンバーグ氏は2年債を「screaming buy(絶叫するほどの買い)」と呼んだ。

米金融当局が過去数十年で最も積極的な引き締めキャンペーンの終わりに近づいているとの展望は、イールドカーブ(利回り曲線)のスティープ化の取引に投資家を促している。当局が金融緩和に転じるかもしれないタイミングに焦点が移り、短期債の方が長期債よりも好パフォーマンスが期待できるというものだ。

こうした戦略は季節的な傾向からも恩恵を受ける可能性がある。企業は米レバーデー後に社債発行に動くのが典型的で、期間が長めの債券相場を圧迫することになるからだ。

パシフィック・インベストメント・マネジメント(PIMCO)のポートフォリオマネジャー、マイケル・カジル氏は雇用統計について、「米金融当局が当面は金利を据え置き、恐らくこのサイクルは完了したと債券市場を安心」させる内容だったと指摘する。

その上で、「この利上げサイクルが完了したのであれば、イールドカーブのスティープ化につながる最初の利下げに関心を向けることになる」と話した。

パウエル連邦準備制度理事会(FRB)議長率いる金融当局は現行の引き締めキャンペーンで、フェデラルファンド(FF)金利の誘導目標レンジを計5.25ポイント引き上げて5.25-5.5%とし、インフレ統計には最近数カ月に鈍化傾向が見られる。

労働市場の強靱(きょうじん)さが利上げ停止の主要な妨げとなってきたが、今では緩和の兆候が見られる。8月の雇用統計では失業率が3.8%と2022年2月以来の高水準に上昇し、賃金の伸びが鈍化した。

このほか先週発表された統計では、7月の求人件数が減少して市場予想を下回ったのに加え、ADPリサーチ・インスティテュートがスタンフォード・デジタル・エコノミー・ラボとの協力でまとめた8月の民間企業の雇用者の伸びも鈍化した。

米10年債は8月に売りを浴び、利回りが07年以来の高水準を付ける場面もあったが、債券投資家は労働省が9月1日に発表した雇用統計を歓迎し、世界的な指標である10年債利回りは4.2%を下回って越週した。

1日の米国債市場では短期債がアウトパフォームし、2年債利回りは4.9%を下回った。MUFGセキュリティーズアメリカの米マクロ戦略責任者、ジョージ・ゴンキャルベス氏は8月の雇用統計に関し、「力強い労働市場の終わりの始まりと、金融当局がどの程度据え置き姿勢を維持する可能性があるかのカウントダウンの始まり」のように見受けられると語る。

「これは長期債に比べて短期債に有利に作用する」として、2年債利回りは4.5%に向けて低下する可能性があると、ゴンキャルベス氏はコメントした。

金利スワップ市場でトレーダーが11月までに織り込むもう1回の追加利上げの確率は50%をやや下回り、その後は来年6月までに0.25ポイントの利下げが行われる可能性を完全に織り込んでいる。

ブラックロックのローゼンバーグ氏はブルームバーグテレビジョンとのインタビューで、賃金の伸びとインフレ率の鈍化に伴い、インフレ調整後の実質金利ベースで「過度の引き締め」状態となるのを回避するため、金融当局としては「利下げしなければならなくなるだろう」との分析を示した。

ローゼンバーグ氏は、利回りが高い上に米金融政策が転換された場合に恩恵を受ける可能性があるとして2年債を選好すると述べる一方、インフレやリスクプレミアムを巡る不確実性を理由に期間が長めの債券は相対的に魅力が低いと論じた。

ソシエテ・ジェネラルの米金利戦略責任者、スバドラ・ラジャッパ氏は、レーバーデー明け後の週の社債発行増加の可能性に備えて、期間が長めの米国債が売られたとしつつも、ファンダメンタルズ(経済の基礎的諸条件)も相まって、「イールドカーブのスティープ化のトレードが行われている」とみる。

「市場が金融当局による利下げの可能性を一段と織り込み始めてブル・スティープニングするか、力強いデータを受けて当局が金利を据え置いた場合に長期債が売られるかのいずれかだ」と説明した。

原題:

From BlackRock to Pimco, Bond Investors Bet Fed Hiking Is Over(抜粋)

関連記事:

8月の米雇用統計、18.7万人増-賃金鈍化、失業率3.8%に上昇

米求人件数、7月は約2年ぶり低水準-市場予想を大きく下回る

米民間雇用者、この5カ月で最小の増加-労働市場のシフト鮮明に

▶[NEWS]米国株に代わるものなしか、苦境の欧州経済と中国不動産不況が示唆(04日ブルームバーグ)

2023/09/04(月)11:14

●要約(ChatGPT併用)---------------

欧州のスタグフレーションや中国の不動産不況により、米国株式市場が投資家にとっての魅力が強まっている

今年のS&P500種株価指数は、ストックス欧州600指数を8ポイント上回るパフォーマンスを示している

人工知能のブームが米国の景気後退の懸念や高いバリュエーションを覆し、米国株をサポート

米金融当局の政策は2%以上の経済成長を支えつつ、インフレを制御

8月の米雇用統計は非農業部門の雇用が増加、賃金の伸びは緩やか

HSBCのケトナー氏は米国株の強さと、ドルの上昇の鈍化を強調し、S&P500種の買いを推奨

欧州はスタグフレーションのリスクがあり、中国の経済回復は不確実

欧州と中国の不安定さにより、投資家が資金を引き揚げる動きが増加

欧州の株式ファンドは25週連続の純資金流出、ドイツのDAX指数も下落

欧州株のバリュエーションは優れているが、投資家の間での評価は低い

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

欧州経済のスタグフレーション懸念と中国の不動産不況は株式投資家にとって米株式市場に代わるものはないという、おなじみのメッセージを発している。

2024年まで残り4カ月となった現在、S&P500種株価指数の今年のリターンはストックス欧州600指数を約8ポイントリードしており、過去10年で8回目のアウトパフォーマンスとなる勢いだ。人工知能(AI)ブームがリセッション(景気後退)懸念や割高なバリュエーションを覆い隠す形で米国株を押し上げている。

さらに、米金融当局の政策引き締めは2%強の経済成長を維持しつつ、インフレを抑制している。1日に発表された8月の米雇用統計では、非農業部門雇用者数が堅調に増加し、賃金の伸びは若干鈍化した。

HSBCホールディングスのチーフ・マルチ・アセット・ストラテジスト、マックス・ケトナー氏は「米国株は誰もが望む投資先だ」とした上で、「米経済の強靱(きょうじん)さ、ドル上昇鈍化による追い風、なおかなり悲観的な企業利益見通しが全て米国株にプラスに働いている」と、ドルがついに上げ止まったとの見方に基づいて説明した。同氏はS&P500種の押し目買いを勧めている。

米国とは対照的に欧州は金利上昇により、景気下降と5%を超えるインフレという1970年代のようなスタグフレーションに陥る恐れがある。中国では小出しの景気刺激策によってデフレの経済を復活させられるかどうか、依然不透明だ。このため欧州と中国から資金を引き揚げる投資家の動きが加速している。

バンク・オブ・アメリカ(BofA)はEPFRグローバルのデータを引用し、欧州株式ファンドが25週連続で純流出になったと明らかにした。また欧州製造業の中心地であるドイツのDAX指数は8月に昨年12月以来の大幅下落となった。

欧州株はバリュエーションに関しては優位に立っており、株価収益率(PER)の対S&P500種比率は過去最低に近い。シティグループのデービッド・グローマン氏を含む一部ストラテジストは欧州株が割安なことについて、既に悪材料を織り込み済みであることを示すと指摘した。シティは7月に欧州株を「オーバーウエート」とに変更する一方で、米国株を「ニュートラル」に引き下げた。

しかし市場にはなお欧州経済のスタグフレーション懸念が根強く、割安であることを評価する投資家は少ない。

原題:

Sputtering Europe and Jittery China Add Bull Case for US Stocks(抜粋)

関連記事

8月の米雇用統計、18.7万人増-賃金鈍化、失業率3.8%に上昇 (3)

▶[NEWS]社債の発行延期がじわり増加、日銀の緩和終了にらみ利回り上昇(04日ブルームバーグ)

2023/09/04(月)13:11 更新日時 2023年9月4日 16:58 JST

●要約(ChatGPT併用)---------------

レノバが5年債の起債を見送る決定

日本銀行の大規模金融緩和終了の観測で、金利上昇と企業の起債取りやめが増加

レノバの野瀬健一朗氏は、金融政策の不透明感と発行コストの不一致が見送り理由

8月以降、三井化学と博報堂DYホールディングスが社債発行を延期

社債利回りが上昇中、一部の企業は発行を急ぎ、一部は発行を避ける

野村証券の荻野氏は、社債発行増加で投資家が銘柄選別を行っていると指摘

今年度の社債発行額は前年同期より36%増の約7兆9500億円、過去最高更新

10年国債利回りが9年半ぶりの高水準、投資家は日銀の金融政策微調整に注目

レノバは2020年にグリーンボンドを起債、今後も社債投資家との関係構築を継続

野瀬氏はタームローンでの資金調達と将来の起債再開の可能性を示唆

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

太陽光発電など再生可能エネルギー事業を手掛けるレノバが準備していた5年債の起債を見送ることを決めた。日本銀行が大規模金融緩和の終了に向かいつつあるとの観測から金利が上昇する中、日本ではこのところ企業の起債取りやめが続いている。

レノバIR室の野瀬健一朗氏は電話取材で、今月下旬に日本銀行の金融政策決定会合を控え、金融政策に対する不透明感があるとし、同社が想定していた発行コストと投資家が求めた発行水準がかみ合わなかったと見送りの理由を説明した。

8月以降、三井化学と博報堂DYホールディングスの少なくとも2社が準備していた社債発行を延期した。いずれも自社の都合で詳細は開示していない。ただ、エコノミストが来年4月の政策変更を見込む中、社債利回りは再び上昇している。一部の企業が借り入れコストがさらに上昇する前に資金を確保しようと社債発行を急ぐ一方で、発行を避けたり中止したりする企業もいる。

野村証券の荻野和馬シニア・クレジット・アナリストは、社債発行が多く需給が緩んでいるとし、投資家の間で「銘柄選別が起きている」と言う。ブルームバーグのデータによると、今年度の社債発行額は現時点で総額約7兆9500億円と前年同期を36%上回り、この期間としては過去最高を更新した。

債券市場で10年国債利回りは8月23日に約9年半ぶりの高水準となる0.675%を付けた後は上昇が一服、4日は0.645%近辺で推移した。投資家は日銀が21-22日の会合で金融政策をさらに微調整するかに注目している。ブルームバーグ指数によれば、円建て社債の平均利回りは1日時点で0.83%前後と、6月に付けた今年の最低水準である0.67%から上昇している。

レノバは2020年8月に洋上風力発電事業向け資金の調達でグリーンボンド(環境債)を起債しており、今後も定期的な起債を通じて社債投資家との関係構築を続ける考えだ。野瀬氏は必要であればタームローンで資金の一部を調達する可能性を示した上で、その後の市場環境次第で起債を「再開する可能性はある」と述べた。

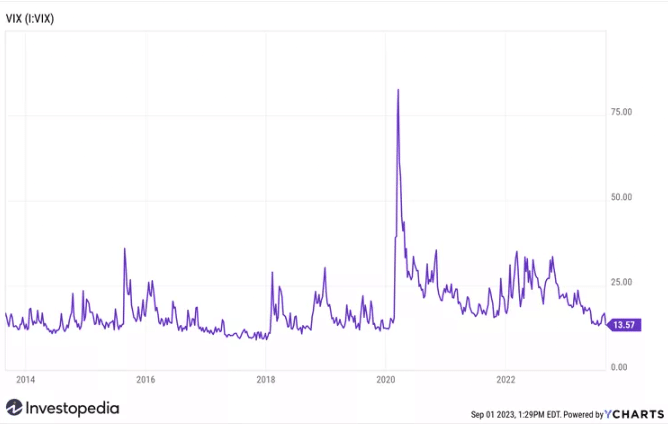

▶[NEWS]Term of the Week: September Effect(04日Investopedia)

2023/09/01(金)

●要約(ChatGPT併用)---------------

September Effectとは:「September Effect」とは、株式市場のリターンが9月にしばしばネガティブになる現象を指します。歴史的なデータによれば、この概念の正当性が強化されていますが、過去の実績が必ずしも未来のリターンの予測とはなりません。

歴史的背景:S&P 500は、1945年以降の分析によれば、9月は通常最も弱い月であり、平均して-0.7%の損失がありました。同じ期間における株の最も良い月は4月で、平均して1.6%の利益がありました。しかし、年によっては9月にネガティブなリターンを記録するわけではありません。例えば、2016年から2019年までのS&P 500の月次トータルリターンは9月にプラスでした。

September Effectの背後にある理論:伝統的なSeptember Effectは、学生が学校に戻ることや労働者の日の週末などの繰り返しのイベントから生じる行動の変化を反映している可能性があります。また、市場の心理の影響も9月の低いリターンのもう一つの潜在的な説明として挙げられます。

2023年9月の開始時の市場のパフォーマンス:2023年8月は株式市場にとって低調に終わりました。主要な市場指数すべてが下落し、ダウ平均は2.5%下落、ナスダックは2.2%下落、S&P500は1.7%下落しました。September Effectに関する潜在的な懸念にもかかわらず、CBOE Volatility Index (VIX)は8月の最終日に市場の終値で13.57にあり、投資家にとって低リスクの環境を示していました。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

Stock market veterans may be wary of this month's longstanding reputation as the worst month for investing, known as the September Effect. And while historical returns might support the idea of a market downturn this month, that doesn’t necessarily mean all hope is lost.

KEY TAKEAWAYS

・The September Effect is an anomaly in which stock market returns are historically weak during the month.

・The Standard & Poor's (S&P) 500 has generally posted losses in September since 1945, but not every year has yielded the same result.

・The September Effect is a calendar-based market anomaly that some analysts believe could be tied to seasonal behavioral bias.

What is the September Effect?

The September Effect describes a phenomenon in which stock market returns are often negative during the month. Depending on the period analyzed, historical data reinforces this concept's legitimacy, but past performance isn't necessarily a predictor of future returns.

September usually has been the weakest month for the S&P 500 since 1945, according to analysis by Sam Stovall of CFRA Research, with an average loss of -0.7%. The best month of the year for stocks over the same period is April, with a 1.6% gain on average.

However, returns can vary from year to year, and not every year records negative returns during the month of September. For example, the S&P 500 monthly total return was positive in September from 2016 to 2019.1

Theories Behind the September Effect

The traditional September Effect could reflect behavior changes that result from recurring events such as students going back to school or the Labor Day holiday weekend, according to a study published in Financial Management by researchers at INSEAD, the National University of Singapore, and the Erasmus School of Economics and the Tinbergen Institute.2

The study reported that returns drop 0.6% to 1% after major U.S. school holidays, such as summer break, which may contribute to poor performance in September.

Another potential explanation for the poor returns in September is the impact of market psychology, according to JP Morgan Wealth Management.3 This sentiment isn't grounded in tangible evidence but rather is based on emotional or cognitive factors, suggesting the drop in market performance results from investors’ belief in the September Effect rather than the effect itself.

Market Performance at the Start of September 2023

August 2023 ended on a low note for the stock market, as all three leading market indexes lost ground, with the Dow Jones Industrial Average (DJIA) falling 2.5%, Nasdaq down 2.2%, and the S&P 500 off 1.7%.

Despite potential fears surrounding the September Effect, the CBOE Volatility Index (VIX), which represents the market’s expectations for volatility over the coming 30 days, was at 13.57 at market close on the last day of August, indicating a low-risk environment for investors.

▶[NEWS]碧桂園、ドル建て社債のデフォルト回避まであと数日(04日ブルームバーグ)

2023/09/04(月)12:53 更新日時 2023年9月4日 16:16 JST

●要約(ChatGPT併用)---------------

中国の不動産開発大手、碧桂園がドル建て債のデフォルトの危機

支払い猶予期間内に2250万ドルのクーポンを支払う必要

デフォルトすると、中国恒大集団の4倍の不動産プロジェクト影響が懸念

碧桂園はリンギット建て債のクーポン支払いを行い、人民元建て債の支払い猶予も得た

中国の住宅購入ローン要件の緩和措置後、碧桂園の株価は一時19%上昇

碧桂園株は年初来で61%下落し、ドル建て債はディストレスト水準で取引

クレジットサイツのツェン氏:住宅販売の持続的回復が碧桂園の存続に鍵

碧桂園は中国の経済に大きな影響を持つ大手、約7万人雇用

碧桂園の総負債は約1870億ドルで、年内に20億ドル超の支払い義務が予測

ANZ銀行のティン・メン氏:長期的な販売不振や追加借り入れの問題が残る

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

中国の不動産開発大手、碧桂園はドル建て債で同社初のデフォルト(債務不履行)に近付いている。

同社はドル建て債2本のクーポン合わせて2250万ドル(約32億9000万円)を、5-6日までの猶予期間内に支払わなければならない。

これを怠った場合、債権者はデフォルトを宣言することができる。デフォルトすれば、2021年の中国恒大集団の時よりも影響は深刻になる恐れがある。碧桂園が抱える不動産プロジェクトは中国恒大の4倍だからだ。事情に詳しい関係者が3日に語ったところによると、同社は債権者に対しドル建ての利払いをまだ行っていないと伝えたという。

若干の安心感を与えるニュースもある。ブルームバーグは3日、碧桂園が支払い期限が迫ったリンギット建て債のクーポンを送金したと報じた。285万リンギット(約9000万円)の利払いは事実上4日が期限となっている。

また、同社は満期を迎える人民元建て債についても猶予を得た。ブルームバーグ・ニュースが確認した上海証券取引所への提出書類によると、債権者は1日遅くに終了した投票で、39億元(約780億円)の未払い元本の支払いを2026年まで延長する案に十分な賛成票を投じた。同証券の満期は2日で、翌営業日となる4日が事実上の支払い期日だった。

住宅販売が落ち込んでいる不動産セクターの痛みを和らげるための当局の最新の措置を受け、碧桂園の株価は4日に一時19%高となった。不動産セクター全体も上昇している。中国では先週終盤に、大都市で一部の住宅購入者に課すローン要件が引き下げられた。

しかし反発後も碧桂園株は年初来61%下落。ドル建て債の大半は額面1ドルに対し10セント未満というディストレスト水準で取引されている。

クレジットサイツのシニアアナリスト、ツェリーナ・ツェン氏は「リンギット債の利払いとオンショア債の期限延長にもかかわらず、碧桂園の資金調達条件が大幅に改善されたとは思われない。碧桂園やほとんどの民間不動産会社が存続できるかどうかは、住宅販売が目に見えて持続的に回復するかどうかにかかっているが、私たちは依然として厳しいとみている」と話した。

碧桂園はその規模の大きさのため中国の金融市場や国内経済にとって重要な存在だ。同社は小規模都市に3000以上の住宅プロジェクトを持ち、約7万人を雇用している。

負債総額は約1870億ドルで、世界で最も大きな負債を抱えている不動産会社の一つでもある。年内に20億ドル超の支払い義務が発生する可能性がある。

オーストラリア・ニュージーランド銀行のシニアクレジットストラテジスト、ティン・メン氏は、リンギット建て債のクーポン支払いはドル建て債についても猶予期間内に支払いができるかもしれないという希望を抱かせるが、長期的には販売不振や追加借り入れの困難などの問題に依然直面していると指摘した。

関連記事

碧桂園、リンギット建て債の利払い実施、債権者に通知-関係者

中国の碧桂園、人民元建て社債の償還期限延長で債権者の承認確保

北京と上海、住宅ローン要件を緩和-中国政府の指示で対策広がる

中国の主要2都市が住宅ローン要件を緩和、中央政府の方針受け

原題:

Country Garden Has Just Days to Avoid Default on Dollar Bonds、

Country Garden Has Just Days to Avoid Default on Dollar Bonds(抜粋)

▶[NEWS]タイトル(04日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/09/04(月)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。