2023/09/22(金)=高金利政策長期化懸念背景に欧州株反落/米国主要株価指数、大幅続落/日銀の金融政策決定会合は予想通り現状維持/日経平均4日続落で、168.62円安の32402.41円

―――【総まとめ】―――

ロンドン株式市場と欧州株式市場が反落で取引終了、中央銀行のタカ派姿勢と高金利政策長期化懸念が影響

イングランド銀行は政策金利を5.25%で据え置く一方、長期的な高水準維持を示唆。米連邦準備理事会(FRB)も政策金利据え置き

ユーロ圏の債券利回り上昇、ドイツ10年債利回りが12年ぶりの高水準に。イタリア10年債利回りは8bp上昇

ECBは主要政策金利を0.25%引き上げ、次回理事会は10月下旬。英国10年債利回りは4.30%(8bp上昇)で終了

投資専門家らは、多くの中央銀行が一時的に利上げを停止したものの、インフレの上昇リスクが残ると指摘

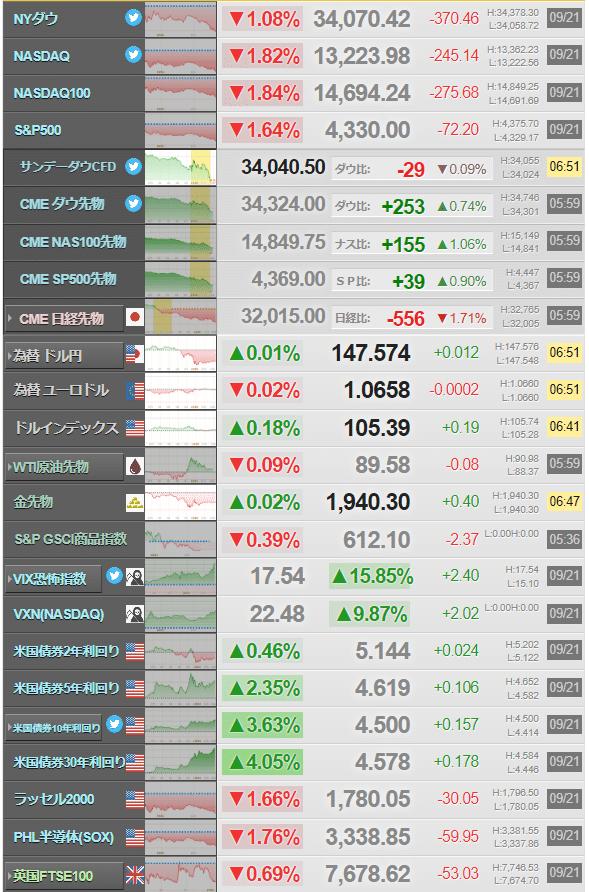

米国主要株価指数が大幅続落、パウエル議長の発言が追加利上げの可能性を示唆、金融引き締めの長期化が懸念された

米新規失業保険申請件数が前週比で減少、金融引き締めの見通しがさらに強化。長期金利上昇と大型テック株・半導体株の下落に

日経225先物12月限は前日比410円安の3万2000円で夜間取引を終了、日経平均株価の現物終値3万2571.03円に対しては571.03円安

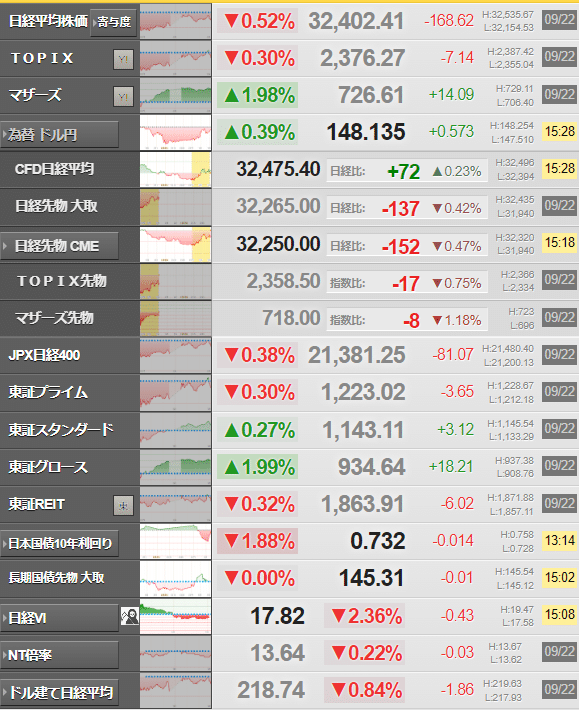

日経平均は4日続落で、168.62円安の32402.41円で取引終了

日銀の金融政策決定会合は予想通り現状維持。その結果、輸出関連株が戻り歩調に

前日の米国市場はタカ派的なFOMC結果により主要株価指数下落。東京市場も影響を受ける

国内では27日に権利付最終売買、29日には日経平均の定期銘柄入れ替えなどが予定されている

日経225先物12月限は前日清算値比140円安の3万2270円で日中取引を終了、この日の日経平均株価の現物終値3万2402.41円に対しては132.41円安

日経225先物は一時3万2000円を割り込むも、25日、75日線水準まで反発

9月期末を前に、配当再投資の影響とボリンジャーバンドの-1σが位置する3万1860円辺りが注目される

NT倍率は先物中心限月で13.68倍、一時13.64倍に下落、配当志向とバリュー株物色が交差する中、NTロング入りが期待されるが、ハイテク株の戻りに制約が見られる

―――【チャート】―――

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ12月限)

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ12月限)

―――【経済イベント指標】―――

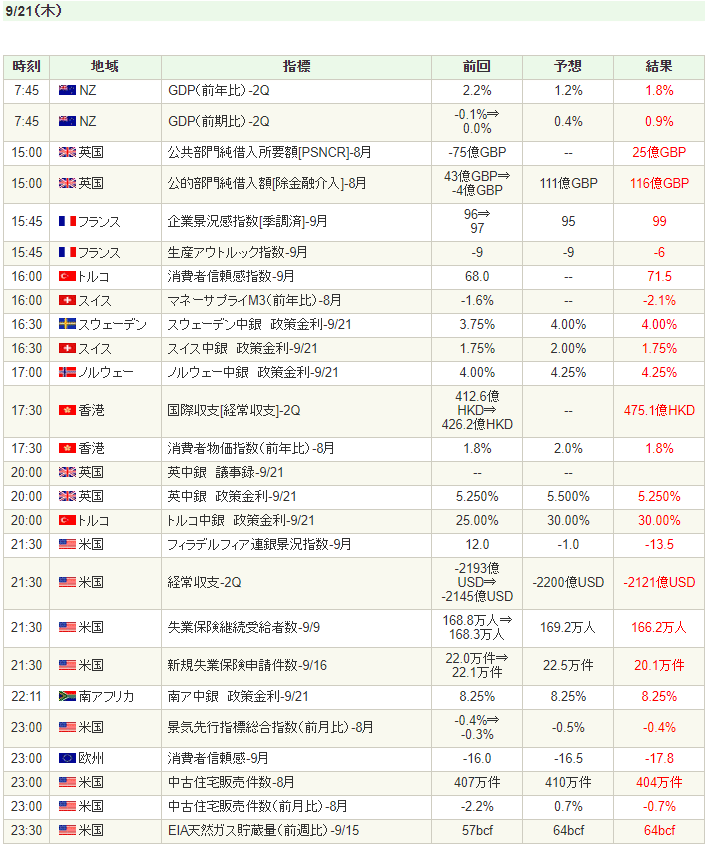

◆2023/09/21(木)の経済指標結果

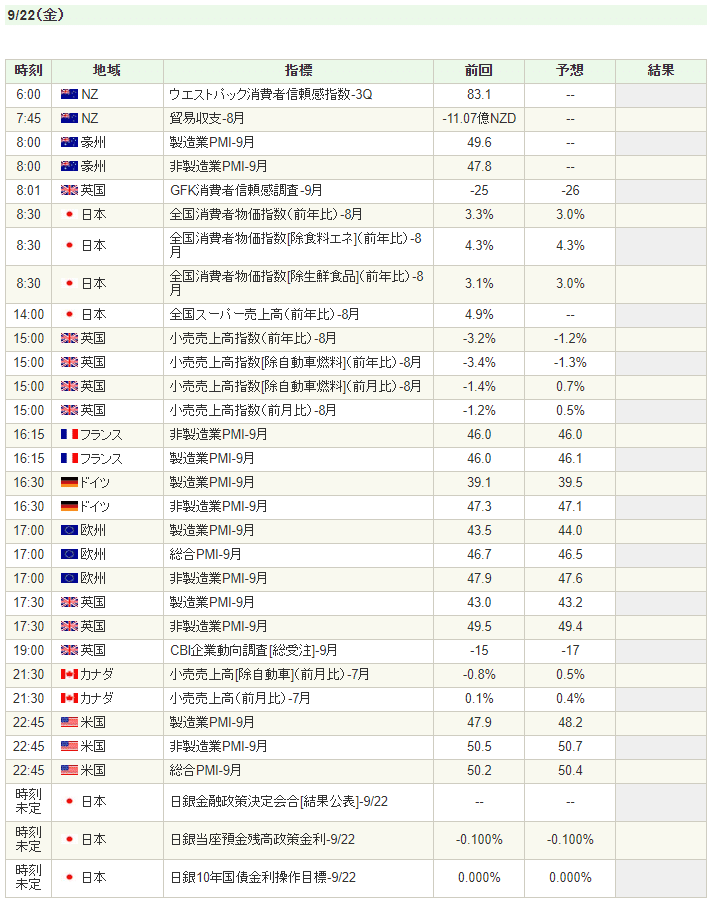

◆2023/09/22(金)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(21日ロイター)

2023/09/22(金)02:37

●要約(ChatGPT併用)---------------

ロンドン株式市場と欧州株式市場が反落で取引終了、中央銀行のタカ派姿勢と高水準政策金利維持が影響

イングランド銀行は政策金利を5.25%で据え置く一方、長期的な高水準維持を示唆。米連邦準備理事会(FRB)も政策金利据え置き

ロンドンの中型株指数FTSE250は0.39%安。FTSE350種小売株指数は2.34%上昇、鉱業株指数は2.63%下落

スイス国立銀行は政策金利を1.75%で据え置き、スウェーデンとノルウェーの中央銀行は0.25%引き上げ

ユーロ圏の債券利回り上昇、ドイツ10年債利回りが12年ぶりの高水準に。イタリア10年債利回りは8bp上昇

個別銘柄では、JDスポーツ・ファッションは9.0%上昇、オカドは19.9%下落。理由はそれぞれ利益増加見通しと成長鈍化懸念

ECBは主要政策金利を0.25%引き上げ、次回理事会は10月下旬。英国10年債利回りは4.30%(8bp上昇)で終了

投資専門家らは、多くの中央銀行が一時的に利上げを停止したものの、インフレの上昇リスクが残ると指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<ロンドン株式市場>

反落して取引を終えた。ただ、イングランド銀行(英中央銀行)が政策金利の据え置きを決めたことから、相場の下げ幅が縮小する場面もあった。中型株で構成するFTSE250種指数は0.39%安。英中銀は英経済の減速を受けて長期にわたる利上げの停止を決めた。ただ、最近のインフレ鈍化を当然のこととは考えていないと表明し、政策金利を長期間にわたって高水準で維持することを示唆した。米連邦準備理事会(FRB)も前日、政策金利の据え置きを決定した。GAMインベストメンツの投資ディレクター、チャールズ・ヘップワース氏は「20日にFRBがタカ派的な利上げ停止で市場に警告したが、英中銀もそれに追随し、ハト派的な利上げをしなかった」とし「両中銀の政策は主に、政策金利を長期間高い水準で維持する必要があるとの文言を通じて総需要の抑制を狙っており、ただの解釈の問題に過ぎないと言う人がいるかもしれない」と指摘した。英中銀の利上げ見送りを受けて、FTSE350種小売株指数は2.34%上昇。一方、銅価格の値下がりで鉱業株指数は2.63%下落した。個別銘柄では、小売りのJDスポーツ・ファッションが9.0%と大幅上昇。通期の利益増加見通しを示したことが好感された。オンラインスーパー大手オカドは19.9%と急落。エグザーヌBNPが、小売事業の成長鈍化への懸念を理由に投資判断を「中立」から「アンダーパフォーム」へ引き下げたことが嫌気された。

<欧州株式市場>

反落して取引を終えた。世界の主要中央銀行が政策金利を長期間にわたって高水準で維持することを示唆したタカ派姿勢が嫌気され、売りが優勢となった。STOXX欧州600種旅行・娯楽関連株指数は3.15%、資源株指数は2.56%それぞれ下げた。スイス国立銀行(中央銀行)は政策金利を1.75%に据え置く一方、スウェーデンとノルウェーの中央銀行はそれぞれ政策金利の0.25%引き上げを決めた。スイス(ジュネーブ)のユニオン・バンケール・プリヴェのチーフエコノミスト、パトリス・ゴートリー氏は「多くの中央銀行が(利上げの)一時停止に入ったが、今後数カ月のインフレ率は緩やかな上昇リスクは残っている。それでも世界の株式市場にとってはポジティブと言えるだろう」とした上で、「あまりポジティブでなかったのは、こうした一時停止の決定と合わせて主要政策金利が長期にわたって高止まりすると唱えたことだ。中央銀行が迅速に利下げする準備はできていない」と指摘した。スイスの主要株式指数SMIは0.62%、スウェーデンのOMXストックホルム30指数は1.07%、ノルウェーOBX指数は0.93%それぞれ下落した。

<ユーロ圏債券>

利回りが上昇し、指標となるドイツ10年債利回りは12年ぶりの高水準を記録した。米連邦準備理事会(FRB)とイングランド銀行(英中央銀行、BOE)が政策金利を据え置いたものの、さらなる利上げの可能性を示唆したことを受けた。独10年債利回りは一時2.779%に達し、2011年7月以来の高水準を付けた。終盤は3ベーシスポイント(bp)上昇の2.73%だった。政策金利期待の変化に敏感な独2年債利回りは0.5bp上昇し3.26%となった。一時は7月中旬以来の高水準を付けた。イタリア10年債利回りは8bp上昇の4.54%だった。ジェフリーズの金利ストラテジスト、モヒト・クマール氏は「FRBは利上げを終了したと考えている。11月の再利上げのハードルは高く、再利上げに踏み切るにはデータが大幅に上振れするサプライズが必要だろう」と述べた。ECBは14日の理事会で、主要政策金利を0.25%ポイント引き上げる一方で、利上げ打ち止めの可能性を示唆した。次回理事会は10月下旬に予定されている。デリバティブ市場は金利据え置きを織り込んでいる。英国の指標10年債利回りは、BOEの決定を受けて上下したが、最終的にはBOEの発表前とほぼ同水準の4.30%(8bp上昇)となった。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/09/22(金)05:10

21日11:09 松野官房長官

「為替の過度な変動にはあらゆる選択肢を排除しない」

「為替相場、安定的に推移することが重要」

「日銀には適切な金融政策運営を期待したい」

21日16:40 スイス国立銀行(中央銀行、SNB)声明

「さらなる引き締めが行われる可能性は排除できない」

「今後数カ月間、インフレの動向を注意深く監視していく」

「必要に応じて為替市場に介入する用意がある」

「2023年のインフレ見通しは2.2%、2024年は2.2%、2025年は1.9%」

21日17:27 カザークス・ラトビア中銀総裁

「資産購入プログラム(APP)の再投資とAPP再投資の終了は、利下げの前に議論されるべきである」

「インフレ見通しが常に目標を下回るようであれば、利下げを開始する必要がある」

「現在の見通しを踏まえると、2024年半ばの利下げ予想は早すぎる」

「最近のエネルギー価格の上昇は構造的なものであり、短期的な一過性の上昇ではない」

21日20:06 英中銀金融政策委員会(MPC)議事要旨

「MPCは5対4で、5.25%での据え置きを決定」

「政策金利水準は、インフレを抑制するために十分に制約的」

「今後、インフレ率は劇的に低下すると見込む」

「もし、インフレが高止まりした場合は、利上げが必要となる可能性」

「MPCの多数派は、労働市場の停滞、8月のインフレ率などを重視」

「MPCの少数派は、根強いインフレ率や8月のサービス部門のインフレ率を重視」

21日20:14 トルコ中銀声明

「金融引き締めはインフレ見通しの大幅な改善が達成されるまで、タイムリーかつ段階的に必要に応じてさらに強化される」

「委員会は金融政策スタンスを支援するために量的引き締めと選択的信用引き締めに関する決定を継続」

「インフレ指標とインフレの基礎的傾向は注意深く監視され、委員会は物価の安定という主な目的に沿ってあらゆる手段を断固として使用し続ける」

「原油価格の上昇とインフレ期待の継続的な悪化がインフレのさらなる上振れリスクとなっている」

21日20:14 ベイリー英中銀(BOE)総裁

「インフレ率はかなり低下してきており、今後も低下すると予想」

21日23:40

「利下げについて話し始めるのは時期尚早」

「インフレに関する好材料が利上げ休止を促した」

21日20:28 ナーゲル独連銀総裁

「欧州中央銀行(ECB)の政策金利のピーク宣言は時期尚早」

21日21:53 ブイチッチ・クロアチア中銀総裁

「見通しが正しければ、利上げの必要はない」

21日22:30 クガニャゴ南アフリカ準備銀行(SARB)総裁

「我々の政策スタンスは制限的」

「高インフレに良いことはない」

「我々の見通しではリセッションはない」

21日22:42 ウンシュ・ベルギー中銀総裁

「もっとやる必要があるのかないのか、それは非常に難しい問題」

「もう限界に達したと結論づけることはできない」

21日22:55 クノット・オランダ中銀総裁

「次回理事会での利上げを予想せず」

「現在の金利に満足している」

「ECBはインフレ率が高すぎることを示すシグナルに引き続き警戒」

22日03:34 岸田首相(NY経済クラブでの講演)

「株価は33年ぶりの水準まで上昇している」

「投資に関し、環境分野で10年間に150兆円の官民投資を行う」

「少額投資非課税制度(NISA)の抜本拡充・恒久化に続き、今後、増加する投資ファンドを運用することになる資産運用業とアセットオーナーの改革を行う」

「海外からの参入を促進するため、資産運用特区を創設し、英語のみで行政対応が完結するよう規制改革し、ビジネス環境や生活環境の整備を重点的に進める」

「円相場の過度な変動は望ましくない」

「引き続き高い緊張感を持ち、過度な変動に対してあらゆる選択肢を排除せず、適切な対応を取る」

「政府・日銀が緊密に意思疎通し、機動的な政策運営をしていく」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:22日夜間取引終値=410円安、3万2000円

2023/09/22(金)06:03

22日6時00分、大阪取引所の日経225先物期近2023年12月限は前日比410円安の3万2000円で夜間取引を終えた。日経平均株価の現物終値3万2571.03円に対しては571.03円安。出来高は2万421枚だった。

TOPIX先物期近は2338.5ポイントと前日比24.5ポイント安、TOPIX現物終値比44.91ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 32000 -410 20421

日経225mini 32000 -410 389102

TOPIX先物 2338.5 -24.5 20908

JPX日経400先物 21095 -195 1869

マザーズ指数先物 699 -9 1398

東証REIT指数先物 1858 -9.5 6

―――【主要ニュース】―――

◆今朝の主要ニュース(22日ブルームバーグ)

2023/09/22(金)06:01

●要約(ChatGPT併用)---------------

イングランド銀行が政策金利を5.25%で据え置き、利上げサイクル一時停止。決定票を持つベイリー総裁は「インフレ面で良い知らせがあった」と理由を説明

サマーズ元米財務長官はFOMCの経済予測が楽観的すぎると指摘。スタグフレーションの可能性も言及

ビル・グロース氏(元PIMCO CIO)は債券市場が3年連続のマイナスリターンに向かっていると予測。インフレと財政赤字が主な理由

米ブラックロックを含む資産運用会社がESG投資ファンドを相次いで閉鎖。政治的な反発と投資家の厳しい目が理由で、今年閉鎖されたファンドの数が過去3年の合計より多い

円の実質実効為替レートが53年ぶりの低水準に。国際決済銀行(BIS)によると、このレートは内外の物価格差を考慮した対外的な購買力を表し、現在は1970年以来の最低水準

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

2年ぶり据え置き

イングランド銀行(英中央銀行)は政策金利を5.25%で据え置いた。インフレ率の低下と景気後退懸念の中で、過去30年余りで最も積極的に進めてきた利上げサイクルを停止した。9人から成る金融政策委員会(MPC)の5人の委員が金利据え置きに賛成し、4人が5.5%への利上げを主張。決定票を持つベイリー総裁は据え置きを選択した。ベイリー氏はその理由について、「インフレ面で非常に良い知らせ」があったからだと説明。利下げの議論については「完全に時期尚早」との考えを示した。

想定外の展開も

サマーズ元米財務長官は、米連邦公開市場委員会(FOMC)が示した最新の経済予測について、楽観的過ぎると指摘。「どちらかといえばインフレ加速もしくは(成長の)減速に驚かされる可能性は高い」との考えを示し、「スタグフレーションといった形でその両方が現実となる可能性もある」と続けた。「今は人々が少し楽観的過ぎて、FOMCもその楽観に引き込まれているとみている」と語った。

3年連続の損失

米利上げが終了したとしても、債券投資家の痛みはまだ終わっていないと、米パシフィック・インベストメント・マネジメント(PIMCO)で最高投資責任者(CIO)を務めていたビル・グロース氏は語った。21日公表した投資見通しで、債券市場は前例のない3年連続のマイナスリターンに向かっていると指摘。根強いインフレや財政赤字拡大が理由だとし、政府支出について「ヘリコプターからマネーを投下している」も同然だとの考えを示した。

ファンド閉鎖相次ぐ

米ブラックロックなどの資産運用会社は、ESG(環境・社会・企業統治)投資への関心の高まりに乗じようと、サステナブルファンドの立ち上げに何年もかけてきた。しかし今や、政治的な反発と投資家の厳しい目にさらされる中、こうした商品を相次いで閉鎖している。今年閉鎖された米国のサステナブルファンドの数は、過去3年の合計よりも多いことが、モーニングスターのデータでは示されている。

円の購買力低下

円の総合的な実力を示す「実質実効為替レート」が1970年以来、53年ぶりの低水準となった。円が1ドル=360円の固定相場制だった時代と同水準で、日本の対外的な購買力の低下が鮮明になっている。国際決済銀行(BIS)が発表した8月の円の実質実効為替レートは73.19(2020年=100)で、さかのぼれる1970年以来の最低の水準。同レートはドルやユーロなどさまざまな外国通貨と比べた円の実力を示し、内外の物価格差を考慮した対外的な購買力を表す。

その他の注目ニュース

FRBが夢見るソフトランディング、迫り来る3つの脅威

農業投資戦略の運用会社、「不安定な気候」巡るリスク管理を重要視

新「日韓共同宣言」を1-2年で模索、欧州のような関係を-韓国大使

◆オーバーナイト・ヘッドライン一覧(22日ロイター)

2023/09/22(金)06:22

・南ア中銀、金利据え置き 財政悪化による物価リスク指摘

・米下院、国防歳出関連法案を否決 政府機関閉鎖迫る

・中南米金融市場=域内通貨・株急落、FRB引き締め長期化観測で

・米金融・債券市場=10年債利回り16ぶり高水準、前日FOMC受け金利先高感

・〔表〕NY外為市場=対ドル/各国通貨相場(21日)

・NY外為市場=ドルやや軟調、円は日銀決定会合控え上昇

・日本とカナダ、電池供給網巡る協力覚書に署名 西村経産相が訪加

・ロシア、旧ソ連4カ国以外への燃料輸出を一時禁止 燃料不足で

・米国株式市場=大幅続落、FRBタカ派見通し受けた金利急上昇で

・米財務長官、ロシア凍結資産からの利益に対する超過利潤課税支持

・米金融・債券市場=10年債利回り16ぶり高水準、前日FOMC受け金利先高感

・シカゴ日経平均先物(21日)

・為替相場、ファンダメンタルズ反映し安定して動くこと重要=岸田首相

・英中銀総裁、10月のインフレ率「顕著な低下」を予想

・ウクライナ大統領、米議員に支援継続訴え 旧上院議場で演説

・為替はファンダメンタルズを反映して安定して動くことが重要=岸田首相

・米フィラデルフィア連銀業況指数、9月はマイナス13.5に急低下

・岸田首相、資産運用業の強化表明 参入促進で年内に政策プラン

・欧州市場サマリー(21日)

・欧州株式市場=反落、中銀のタカ派姿勢を嫌気

・ロンドン株式市場=反落、英中銀の利上げ見送りで下げ幅縮小

・トランプ氏、米共和議員に政府閉鎖呼びかけ 自身への訴追妨害で

・ロシア、ウクライナを大規模空爆 エネルギー施設に被害 各地で停電

・ユーロ圏金融・債券市場=独10年債利回り12年ぶり高水準、米英中銀決定受け

・〔ファンドビュー〕米10年債利回り予想引き上げ、FRBタカ派姿勢受け=HSBC

・ECB、一段の利上げ必要の公算 物価に上振れリスク=ベルギー中銀総裁

・インド、カナダ人向けビザ業務を停止 「領事館職員に脅威」

・英中銀が利上げ見送り、5対4の僅差 総裁は利上げ終了まだと強調

・米中古住宅販売、8月は0.7%減 住宅価格は前年比で上昇

・メディア王マードック氏が引退、70年のキャリアに幕 長男が継承

・ECB、次回理事会で金利据え置きの公算大=オランダ中銀総裁

・トルコ中銀、政策金利30%に引き上げ

・金利ピークの可能性高い、次の動きは引き下げ─ギリシャ中銀総裁=独紙

・米新規失業保険申請、20.1万件に予想外に減少 1月以来の低水準

・ユーロ圏消費者信頼感、9月はマイナス17.8に低下

・南ア中銀、予想通りに金利据え置き インフレ上振れリスクは警告

・米経常赤字、第2四半期は1.1%減 21年第2四半期以来の低水準

◆TOP_NEWS_海外主要ニュース一覧(22日ロイター)

2023/09/22(金)06:22

●岸田首相、資産運用業の強化表明 参入促進で年内に政策プラン

岸田文雄首相は21日(日本時間22日)、国連総会出席のため訪れている米国で講演し、日本の資産運用業を強化するため、国内外からの新規参入を促進する方針を示した。参入障壁の是正や規制緩和など政策の実施計画を年内に打ち出す。個人の金融資産所得を増やし、成長と分配の好循環を目指す政策の一環と位置付ける。

●為替相場、ファンダメンタルズ反映し安定して動くこと重要=岸田首相

岸田文雄首相は21日、為替相場はファンダメンタルズ(経済の基礎的諸条件)を反映して安定的に動くことが重要との認識を示し、過度な変動に対処するために政府はいかなる選択肢も排除しないと述べた。

●英中銀が利上げ見送り、5対4の僅差 総裁は利上げ終了まだと強調

イングランド銀行(英中央銀行)は21日、政策金利を5.25%に据え置いた。据え置きは2021年12月以来。英経済の減速とインフレ鈍化を受けた。ただ、ベイリー総裁は利上げがまだ終了していないと強調した。

●〔ファンドビュー〕米10年債利回り予想引き上げ、FRBタカ派姿勢受け=HSBC

HSBCは21日付のメモで、米10年債利回りの年末予想を従来の3.0%から3.5%に引き上げた。米連邦準備理事会(FRB)が、米経済は引き続き拡大し、インフレを抑制するために追加利上げが必要との予想を示したことを受けた。

●ロシア、ウクライナを大規模空爆 エネルギー施設に被害 各地で停電

ロシア軍は21日、ウクライナの首都キーウ(キエフ)を含む各地に大規模な空爆を行い、全土でエネルギー・インフラ施設が被害を受けた。政府当局者によると、空爆で2人が死亡したほか、9歳の少女を含む少なくとも18人が負傷した。

●インド、カナダ人向けビザ業務を停止 「領事館職員に脅威」

インドが21日からカナダ人向けビザ(査証)業務を停止したほか、両国公館の公平性を保つためカナダ政府に対し在インド公館の職員数を削減するよう要請した。

●ロシア、旧ソ連4カ国以外への燃料輸出を一時禁止 燃料不足で

ロシアは21日、旧ソ連構成国であるベラルーシ、カザフスタン、アルメニア、キルギスタンの4カ国以外へのガソリンおよびディーゼルの輸出を一時禁止した。国内市場を安定させるためという。

●トランプ氏、米共和議員に政府閉鎖呼びかけ 自身への訴追妨害で

トランプ前米大統領は米議会の共和党議員に対し、政府機関を閉鎖し自身に対する検察側の訴追を妨害するよう求めた。ただ資金が打ち切られたとしても捜査に歯止めがかかる可能性は低いという。

●メディア王マードック氏が引退、70年のキャリアに幕 長男が継承

ルパート・マードック氏(92)が米ニューズ・コーポレーションと米フォックス・コーポレーションの会長職から退任したことが分かった。米豪にまたがる世界的メディア帝国を築き上げた70年以上のキャリアに終止符を打った。

●ウクライナ大統領、米議員に支援継続訴え 旧上院議場で演説

ウクライナのゼレンスキー大統領は21日、米議員に対し、ロシアとの戦争に対する支援継続を訴えた。ただ、米議会がウクライナへの追加支援を承認するかどうかを巡り、共和党側は懐疑的な見方を示している。

―――【米国市況】―――

◆NY株式市場クローズ(21日)

2023/09/22(金)06:51

◆21日の米国市場ダイジェスト=NYダウは370ドル安、高金利の長期化を警戒

2023/09/22(金)07:55

●要約(ChatGPT併用)---------------

米国株式市場が大幅に下落、ダウ平均とナスダックもそれぞれ落ち込み。原因として、FOMCでの追加利上げの可能性と、週次新規失業保険申請件数の減少が労働市場の強さを示し、金利の上昇を引き起こした

不動産と小売りのセクターが特に大きく下落。一方で、メディア企業のフォックスとニューズ・コーポレーションは、取締役会長の辞任発表後に上昇

シスコ・システムズがサーバーセキュリティソフトウェアメーカーのスプランクを大規模買収すると発表し、その株価は下落。対照的に、スプランクは大幅に上昇

住宅建設関連の企業で、KBホームズが四半期決算で予想を上回る利益を出したが、売上総利益の減少見通しで下落。DRホートンとジロー・グループも、中古住宅販売件数の減少で下落

半導体メーカーのブロードコムが、Googleによる供給元の見直しで下落。農機具メーカーのディアも、イリノイ工場での従業員削減計画で下落

VIX指数が約1カ月ぶりの高水準に。恐怖心理の高まりを反映している

外為市場では、ドル・円が労働市場の強さと金利上昇で一時強含むも、リスク回避の円買いで下落。ユーロ・ドルとポンド・ドルは中央銀行の発言に反応して変動

NYMEXのWTI原油先物価格が微減。株価の下落を受けて、買いが縮小した状態で取引を終了

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■NY株式:NYダウは370ドル安、高金利の長期化を警戒

米国株式市場は続落。ダウ平均は370.46ドル安の34,070.42ドル、ナスダックは245.14ポイント安の13,223.98で取引を終了した。

連邦公開市場委員会(FOMC)で追加利上げが除外されず、さらに週次新規失業保険申請件数が予想外に減少し労働市場の底堅さが示されたため追加利上げを警戒した売りに、寄り付き後、下落。その後も高金利長期化を織り込み長期金利が大幅に上昇したためハイテクも売られ、相場は終日軟調に推移した。終盤にかけて、下げ幅を拡大し終了。セクター別では不動産や小売りが大幅安。

ケーブルメディアのフォックス(FOX)やニューズ・コーポレーション(NWSA)はルパート・マードック氏が11月中旬に予定している年次総会で取締役会長を辞任することが発表され、それぞれ上昇した。ネットワーク機器メーカーのシスコ・システムズ(CSCO)はサーバーセキュリティソフトウエアメーカーのスプランク(SPLK)を1株につき現金で昨日引けの株価30%プレミアムとなる157ドルを支払い280億ドル規模で買収することで合意したと発表し、下落。スプランク(SPLK)は大幅高となった。

住宅建設会社のKBホームズ(KBH)は四半期決算で1株利益が予想を上回ったが、現四半期の売上総利益が減少する見通しが嫌気され、下落。同業のDRホートン(DHI)や不動産ウェブサイト運営のジロー・グループ(Z)などは8月中古住宅販売件数が予想外に減少したため住宅市場の減速懸念にそれぞれ下落した。半導体メーカーのブロードコム(AVGO)はアルファベット(GOOG)運営の検索会社グーグルがコスト削減のため人口知能(AI)チップの供給元から同社を除外することを検討しているとの報道が嫌気され、下落。農機具メーカーのディア(DE)はイリノイ工場での従業員削減計画が警戒され、下落した。

投資家の恐怖心理を示すVIX指数は17.01まで上昇し、ほぼ1カ月ぶり高水準となった。

■NY為替:日銀会合控えた警戒感で円堅調

21日のニューヨーク外為市場でドル・円は、148円07銭まで強含んだ後、一時147円32銭まで下落し、147円52銭で引けた。先週分新規失業保険申請件数が予想外に前回から減少し1月来で最低となり労働市場の強さが証明され、追加利上げ観測が強まり、金利高に連れドル買いが強まった。その後、株安に連れたリスク回避の円買い、日銀金融政策決定会合や総裁会見を控えた警戒感に伴う円買いに拍車がかかった。

ユーロ・ドルは、1.0625ドルまで下落後、1.0674ドルまで上昇し、1.0660ドルで引けた。ストゥルナラス・ギリシャ中銀総裁が、ECBはピーク金利に達し、次の行動は利下げと言及したためユーロ売りが優勢となった。その後、クノット・オランダ中銀総裁が追加利上げも除外しないとの発言を受けて買いが再開。ユーロ・円は、157円60銭へ上昇後、157円03銭まで反落。ポンド・ドルは、1.2244ドルまで下落後、1.2307ドルまで上昇した。英中銀は金融政策決定会合で予想外に政策金利を据え置いたが、ベイリー総裁が「利下げ協議開始は時期尚早」と言及したほか、インフレリスクが存続し追加利上げ観測も根強く、押し目からポンド買いが強まった。ドル・スイスは、0.9065フランへ強含んだのち、0.9021フランまで反落した。スイス中央銀行は予想外に政策金利を据え置いたが、戻り高値からはフラン買いも目立った。

■NY原油:伸び悩みで89.63ドル、株安を意識した売りが入る

NY原油先物11月限は伸び悩み(NYMEX原油11月限終値:89.63 ↓0.03)。ニューヨーク商業取引所(NYMEX)のWTI先物11月限は、前営業日比-0.03ドルの89.63ドルで通常取引を終了した。時間外取引を含めた取引レンジは88.37ドル-90.98ドル。ロンドン市場の序盤にかけて88.37ドルまで下落したが、押し目買いが入っており、米国市場の前半にかけて90.98ドルまで反発。しかしながら、株安を受けて買いは縮小し、通常取引終了後の時間外取引で89.48ドルまで値を下げた。

■主要米国企業の終値

銘柄名⇒終値⇒前日比(騰落率)

バンクオブアメリカ(BAC) 28.05ドル -0.50ドル(-1.75%)

モルガン・スタンレー(MS) 84.88ドル -2.26ドル(-2.59%)

ゴールドマン・サックス(GS)330.24ドル -6.46ドル(-1.92%)

インテル(INTC) 34.65ドル -0.04ドル(-0.12%)

アップル(AAPL) 173.93ドル -1.56ドル(-0.89%)

アルファベット(GOOG) 131.36ドル -3.23ドル(-2.40%)

メタ(META) 295.73ドル -3.94ドル(-1.31%)

キャタピラー(CAT) 272.03ドル -6.58ドル(-2.36%)

アルコア(AA) 27.87ドル -1.51ドル(-5.14%)

ウォルマート(WMT) 161.92ドル -1.99ドル(-1.21%)

―――【日中取引OPEN前まとめ】―――

◆日経225先物テクニカルポイント(22日夜間取引終了時点)

2023/09/22(金)07:10

●本文ここから--------------------------

22日ナイトセッションの日経225先物は前日清算値比410円安の3万2000円で取引を終えた。夜間取引終了時点のテクニカルポイントは以下の通り。

33991.58円 ボリンジャーバンド3σ

33477.58円 ボリンジャーバンド2σ

32963.59円 ボリンジャーバンド1σ

32725.00円 一目均衡表・転換線

32724.00円 5日移動平均

32615.00円 一目均衡表・先行スパン2(雲上限)

32598.67円 75日移動平均

32571.03円 21日日経平均株価現物終値

32449.60円 25日移動平均

32340.00円 一目均衡表・基準線

32210.00円 一目均衡表・先行スパン1(雲下限)

32000.00円 22日夜間取引終値

31935.61円 ボリンジャーバンド-1σ

31421.62円 ボリンジャーバンド2σ

30907.62円 ボリンジャーバンド3σ

29716.20円 200日移動平均

◆日経225先物(寄り前コメント)=日銀会合後の荒い値動きには注意

2023/09/22(金)07:55

●要約(ChatGPT併用)---------------

米国の主要株価指数が下落し、FOMC会議とFRB議長の発言が追加利上げの可能性を示唆。これにより金融引き締めの長期化が懸念された

米新規失業保険申請件数が前週比で減少し、金融引き締めの見通しがさらに強化。その結果、長期金利上昇と大型テック株・半導体株の下落が引き起こされた

シカゴ日経平均先物と日経225先物が大きく下落。特に日経225先物は、節目の3万2000円を割り込む可能性が指摘され、需給状況が厳しい

日銀の金融政策決定会合を控え、リバランスの動きが活発に。政策変更の思惑やアルゴリズムによる値動きも警戒されている

VIX指数が急上昇し、200日線水準まで到達。リスク回避姿勢が強まる兆候とされている

NT倍率が低下し、日銀会合での金融政策の現状維持が予想されるも、米国市場の弱い動きを受けて下向きのトレンドが続きそうである

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪12月限ナイトセッション

日経225先物 32000 -410 (-1.26%)

TOPIX先物 2338.5 -24.5 (-1.03%)

シカゴ日経平均先物先物 32030 -380

(注:ナイトセッション、CMEは大阪の日中終値比)

21日の米国市場は、NYダウ、 S&P500、ナスダックの主要な株価指数が下落。前日発表の米連邦公開市場委員会(FOMC)で予想通り政策金利は据え置かれたが、年内1回の追加利上げ余地が残されたほか、米連邦準備理事会(FRB)のパウエル議長はFOMC後の会見で、追加利上げの可能性を否定しなかったことから、改めて金融引き締めが長期化するとの見方が広がった。

また、米新規失業保険申請件数は前週比2万件減の20万1000件となり、1月以来の水準に減少したことも、金融引き締め長期化観測を強める一因となった。これを受けて米長期金利が上昇し、大型テック株や半導体株の一角が売られた。S&P500業種別指数はすべてのセクターが下落し、不動産、小売、耐久消費財・アパレル、自動車・同部品、消費者サービスの弱さが目立った。

シカゴ日経平均先物(12月限)清算値は、大阪比380円安の3万2030円だった。日経225先物(12月限)は日中比変わらずの3万2410円で始まり、直後に付けた3万2430円を高値に軟化すると、米国市場の取引開始時には3万2200円を割り込んだ。売り一巡後は3万2190円~3万2260円辺りで下げ渋る場面も見られたが、終盤にかけて下へのバイアスが強まり、3万2000円とナイトセッションの安値で取引を終えた。

シカゴ先物にサヤ寄せする格好から、売り優勢の相場展開になりそうだ。前日の日中取引では400円を超える下落で75日移動平均線水準まで下落したが、ナイトセッションでサポートとはならず、開始直後には25日線も明確に下放れる格好だった。日銀の金融政策決定会合の結果待ちのなか、政策変更への思惑から持ち高調整に伴うリバランスの動きが強まった面もあろう。

日経225先物は節目の3万2000円を割り込む可能性があり、いったんは売り一巡感も意識されそうである。ただし、下落ピッチの速さからヘッジ対応に伴うショートが入りやすい需給状況でもある。瞬間的には3万1760円辺りに位置するボリンジャーバンドの-1σまでの調整は想定しておく必要がありそうだ。

日銀会合の結果はランチタイムで判明するとみられるが、結果公表が遅くなるようだと、政策変更を予想した思惑的な動きが警戒される。また、結果判明の初動ではアルゴリズム発動による荒い値動きにも警戒しておきたいところだ。ショートカバーの動きが強まったとしても、25日、75日線辺りでは戻り待ち狙いのショートが入りやすいと考えられ、オプション権利行使価格の3万1750円から3万2375円とのレンジを想定する。

VIX指数は17.54(前日は15.14)に上昇し、一気に200日線水準まで急伸した。8月半ばの上昇時には同線が抵抗線として機能していたこともあり、再び上値を抑えてくる可能性があるだろう。しかし、同線を明確に上放れてくるようだと、リスク回避姿勢に向かわせやすいと考えられ、慎重姿勢を強めそうだ。

なお、昨日のNT倍率は先物中心限月で13.71倍に低下した。日銀会合では金融政策の現状維持が決定される見込みであるが、米国市場の弱い値動きもあって下向きのトレンドは続きそうである。

―――日経225先物08:45~15:15取引中―――

―――日本株09:00~15:00取引中―――

―――【日本市場】―――

◆日経225先物日中取引クロージング:22日清算値=140円安、3万2270円

2023/09/22(金)15:17

22日15時15分、大阪取引所の日経225先物期近2023年12月限は前日清算値比140円安の3万2270円で取引を終えた。出来高は7万1214枚だった。この日の日経平均株価の現物終値3万2402.41円に対しては132.41円安。

◆東京株式市場クローズ(22日)

2023/09/22(金)

◆日本株市況クロージング=日銀の金融政策の現状維持で下げ渋る(22日フィスコ)

2023/09/22(金)16:16

●要約(ChatGPT併用)---------------

22日の日経平均は4日続落で、168.62円安の32402.41円で取引を終了

米国市場の下落を受け、東京市場でも売りが先行し、日経平均は32154.53円まで下落

日銀の金融政策決定会合は予想通り現状維持。その結果、輸出関連株が戻り歩調に

東証プライムの騰落銘柄では、値下がり銘柄が過半数を超え、8業種が上昇、25業種が下落

アドバンテス、セコム、ニデック、HOYAは堅調。ファーストリテ、ダイキン、ソフトバンクGは軟調

前日の米国市場はタカ派的なFOMC結果により主要株価指数下落。東京市場も影響を受ける

米国のインフレ動向に関心が集まり、FRB関連の発言が注目される見込み

国内では27日に権利付最終売買、29日には日経平均の定期銘柄入れ替えなどが予定されている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

22日の日経平均は4日続落。168.62円安の32402.41円(出来高概算16億株)で取引を終えた。前日の米国市場が下落した流れを引き継ぎ、東京市場も幅広い銘柄に売りが先行し、日経平均は取引開始直後に32154.53円まで下落した。正午前に判明した日銀の金融政策決定会合の結果は、大方の予想どおり金融施策の現状維持が決まった。これを受け、1ドル=148円台前半へと円安に振れたことから、朝安のトヨタ<7203>やニデック<6594>などが切り返すなど、輸出関連株が戻り歩調に転じ、日経平均は後場取引開始後には32535.67円まで下げ幅を縮めた。その後は、植田和男日銀総裁の会見内容を見極めたいとの思惑から、次第に様子見ムードが広がり、32400円前後でのもみ合いが続いた。

東証プライムの騰落銘柄は、値下がり銘柄が900を超え、全体の過半数を占めた。セクター別では、鉱業、空運、銀行、石油石炭など8業種が上昇。一方、海運、電気ガス、非鉄金属、卸売など25業種が下落した。指数インパクトの大きいところでは、アドバンテス<6857>、セコム<9735>、ニデック、HOYA<7741>がしっかりだった半面、ファーストリテ<9983>、ダイキン<6367>、ソフトバンクG<9984>が軟調だった。

前日の米国市場は、タカ派的な米連邦公開市場委員会(FOMC)後で公表された新規失業保険申請件数の結果を受け、金融引き締めが長期化するとの懸念が高まり、主要株価指数は下落。東京市場もこの流れが波及し、日経平均の下げ幅は取引開始直後に400円を超える場面があった。その後は、日銀の金融政策決定会合の結果待ちとあって、模様眺めムードが広がり、積極的に売り崩す向きは見られなかった。決定会合では、現状維持が決まり、政策変更への警戒感が後退したことから、全般に買い戻す動きが強まり、半導体関連や電子部品関連など朝安の値がさハイテク株中心に切り返す銘柄が増加し、日経平均は下げ幅を縮めた。

引き続き米国のインフレ動向にも関心が集まるだろう。来週は米連邦準備制度理事会(FRB)のパウエル議長の講演や、FRBメンバーであるミネアポリス連銀のカシュカリ総裁、シカゴ連銀のグールズビー総裁。ニューヨーク連銀のウィリアムズ総裁などの発言機会があるだけに、発言内容は注目されそうだ。国内では来週、27日には権利付最終売買を迎えることから配当再投資による1兆円弱の先物買い、浮動株比率変更によるTOPIXのリバランス、29日には日経平均の定期銘柄入れ替えに伴うリバランスが予定されている。

◆日経平均大引け【↓】=4日続落、米株安を警戒も日銀現状維持で下げ渋る (9月22日)

2023/09/22(金)16:14

●要約(ChatGPT併用)---------------

NYダウは3日続落で、金融引き締めの長期化を懸念

日経平均は4日続落、日銀金融政策決定会合後に買い戻し、下げ幅縮小

米株大幅下落の影響で東京市場も下落スタート、一時400円超の下げ

下値で買いが入り、3万2100円台で下げ渋る

日銀の「現状維持」発表後、全般相場の下げ幅縮小、円安に

日経平均は3万2500円前後で戻り売り、植田和男総裁の記者会見注目

個別銘柄では、東京エレクトロンやソニーグループ、ダイキン工業など軟調

レーザーテックやメガバンク銘柄は堅調、日本テレビホールディングス急伸

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日経平均株価

始値 32189.32

高値 32535.67(12:39)

安値 32154.53(09:06)

大引け 32402.41(前日比 -168.62 、 -0.52% )

売買高 16億0873万株 (東証プライム概算)

売買代金 3兆8813億円 (東証プライム概算)

-----------------------------------------------------------------

■本日のポイント

1.日経平均は168円安と4日続落、米株式市場の下落を警戒

2.日銀は金融政策の現状維持を決定、後場に入り下げ渋る展開

3.先行きに不透明感残り3万2500円前後で上値抑えられる

4.三菱商事や日本製鉄、三菱重といったバリュー株も売られる

5.スタジオジブリの子会社化を発表した日テレHDが急伸した

■東京市場概況

前日の米国市場では、NYダウは前日比370ドル安と3日続落した。FOMCの結果を受け、米金融引き締めの長期化が懸念され売りが優勢となった。

東京市場では、日経平均株価は4日続落。日銀金融政策決定会合で「現状維持」が発表されると買い戻しが入り、下げ幅は縮小した。

前日の米株式市場でNYダウが大幅に下落したことが警戒され、東京市場も日経平均は値を下げてスタートし、朝方に下げ幅は一時400円を超えた。ただ、下値では値頃感からの買いが流入し3万2100円台を下値に下げ渋った。前引け後に日銀は金融政策決定会合で「現状維持」を発表。これを受け、後場の取引では全般相場は下げ幅が縮小した。為替も円安に振れた。ただ、先行きに不透明感が残り、日経平均は3万2500円前後の水準では戻り売りに押された。午後3時30分からの日銀の植田和男総裁の記者会見も注目されるなか、大引けにかけて上値は重い展開となった。

個別銘柄では、東京エレクトロン<8035>が安く、ソニーグループ<6758>や日立製作所<6501>、ダイキン工業<6367>が軟調。三菱商事<8058>や商船三井<9104>、日本製鉄<5401>、三菱重工業<7011>といったバリュー株も下落。ソフトバンクグループ<9984>やファーストリテイリング<9983>も売られた。

半面、レーザーテック<6920>やアドバンテスト<6857>が高く、三菱UFJフィナンシャル・グループ<8306>や三井住友フィナンシャルグループ<8316>、みずほフィナンシャルグループ<8411>といったメガバンクも買われた。ルネサスエレクトロニクス<6723>やニデック<6594>がしっかり。アニメ制作会社のスタジオジブリの子会社化を発表した日本テレビホールディングス<9404>が急伸した。

日経平均へのプラス寄与度上位5銘柄はアドテスト <6857>、セコム <9735>、ニデック <6594>、HOYA <7741>、味の素 <2802>。5銘柄の指数押し上げ効果は合計で約18円。

日経平均へのマイナス寄与度上位5銘柄はファストリ <9983>、ダイキン <6367>、SBG <9984>、東エレク <8035>、TDK <6762>。5銘柄の指数押し下げ効果は合計で約74円。

東証33業種のうち上昇は8業種。上昇率の上位5業種は(1)鉱業、(2)空運業、(3)銀行業、(4)石油石炭製品、(5)精密機器。一方、下落率の上位5業種は(1)海運業、(2)電気・ガス業、(3)非鉄金属、(4)卸売業、(5)建設業。

■個別材料株

△木徳神糧 <2700> [東証S]

23年12月期営業利益及び配当予想を上方修正。

△BEENOS <3328> [東証P]

未定としていた期末配当は2円増配へ。

△ネクシィーズ <4346> [東証P]

23年9月期最終利益予想を上方修正。

△セカンドX <5028> [東証G]

1対3の株式分割と自社株買いを好感。

△TOWA <6315> [東証P]

三菱UFJモルガン・スタンレー証券が目標株価を4400円に増額修正。

△SANKYO <6417> [東証P]

大幅増配や自社株買いを発表。

△ピアラ <7044> [東証P]

5社共同新規IPプロジェクト「らぶフォー」の製作委員会立ち上げ。

△揚羽 <9330> [東証G]

市場予想下回る初値で買い意欲刺激。

△日テレHD <9404> [東証P]

スタジオジブリ子会社化を好感。

△イントループ <9556> [東証G]

AI活用のソフトウェア開発モデル構築に向けた協業を期待。

▼ZHD <4689> [東証P]

公取委の調査報告書などを警戒視。

▼ソフトバンクG <9984> [東証P]

アーム株の売出価格割れで慎重姿勢強まる。

東証プライムの値上がり率上位10傑は(1)三共 <6417>、(2)日テレHD <9404>、(3)ネクシィーズ <4346>、(4)三菱紙 <3864>、(5)ビーグリー <3981>、(6)Jテック・C <3446>、(7)BEENOS <3328>、(8)エンプラス <6961>、(9)丸三 <8613>、(10)ピアラ <7044>。

値下がり率上位10傑は(1)DDグループ <3073>、(2)ウエルシア <3141>、(3)富士急 <9010>、(4)飯野海 <9119>、(5)鳥貴族HD <3193>、(6)川崎汽 <9107>、(7)三協立山 <5932>、(8)ギフトHD <9279>、(9)富士紡HD <3104>、(10)アトラエ <6194>。

【大引け】

日経平均は前日比168.62円(0.52%)安の3万2402.41円。TOPIXは前日比7.14(0.30%)安の2376.27。出来高は概算で16億0873万株。東証プライムの値上がり銘柄数は839、値下がり銘柄数は924となった。東証マザーズ指数は726.61ポイント(14.09ポイント高)。

[2023年9月22日]

◆日経225先物テクニカルポイント(22日日中取引終了時点)

2023/09/22(金)16:10

●本文ここから--------------------------

22日の日経225先物は前日清算値比140円安の3万2270円で取引を終えた。テクニカルポイントは以下の通り。

33982.07円 ボリンジャーバンド3σ

33474.85円 ボリンジャーバンド2σ

32967.62円 ボリンジャーバンド1σ

32778.00円 5日移動平均

32695.00円 一目均衡表・転換線

32615.00円 一目均衡表・先行スパン2(雲上限)

32602.27円 75日移動平均

32460.40円 25日移動平均

32402.41円 22日日経平均株価現物終値

32340.00円 一目均衡表・基準線

32270.00円 22日先物清算値

32210.00円 一目均衡表・先行スパン1(雲下限)

31953.18円 ボリンジャーバンド-1σ

31445.95円 ボリンジャーバンド2σ

30938.73円 ボリンジャーバンド3σ

29717.55円 200日移動平均

◆日経225先物(引け後コメント)=金融政策への不透明感がいったん和らぐ

2023/09/22(金)18:22

●要約(ChatGPT併用)---------------

日経225先物(12月限)は前日比140円安の3万2270円で取引終了

寄り付き後、シカゴ日経平均先物清算値に沿って売りが先行、一時3万1940円まで下落

日銀の金融政策決定会合を控え、3万2000円を中心に保ち合いとなる

日銀会合結果で金融緩和策の現状維持が全会一致で決定、後場初めに3万2330円まで買い戻されるものの、その後はレンジ推移

日経225先物は一時3万2000円を割り込むも、25日、75日線水準まで反発

9月期末を前に、配当再投資の影響とボリンジャーバンドの-1σが位置する3万1860円辺りが注目される

NT倍率は先物中心限月で13.68倍、一時13.64倍に下落、配当志向とバリュー株物色が交差する中、NTロング入りが期待されるが、ハイテク株の戻りに制約が見られる

日経225先物とTOPIX先物の各証券会社による買い越し・売り越しの動きあり(具体的な枚数と証券会社の名前がリスト内に記載されている)

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

大阪12月限

日経225先物 32270 -140 (-0.43%)

TOPIX先物 2358.5 -4.5 (-0.19%)

日経225先物(12月限)は前日比140円安の3万2270円で取引を終了。寄り付きは3万2010円と、シカゴ日経平均先物清算値(3万2030円)にサヤ寄せする形で売りが先行し、現物の取引開始直後には一時3万1940円まで下押しした。ただし、日銀の金融政策決定会合の結果を控えるなか、売り一巡後は3万2000円を挟んで保ち合い、前場終盤にかけては3万2150円辺りまで下げ渋る動きを見せた。

その後、ランチタイムで日銀会合の結果が伝えられ、金融緩和策の現状維持を全会一致で決めた。金融政策への不透明感がいったん和らぎ、後場の取引開始直後には3万2330円まで買い戻される場面もあった。だが、将来的な政策修正への思惑が燻るほか、調整が続いている米国市場の動向を見極めたいところであり、リバウンド狙いのロングは限られた。25日、75日移動平均線水準では強弱感が対立するなか、その後は3万2140円~3万2300円辺りのレンジ推移だった。

日経225先物は朝方に節目の3万2000円を割り込み、日銀会合の結果判明後のリバウンドで25日、75日線水準まで戻した。概ね想定された値動きだったと考えられ、アルゴリズム発動による荒い値動きとはならなった。積極的に仕掛けてくる動きは限られていたようだ。

来週は9月期末を迎えるため、配当再投資に伴う需給要因が意識されやすいだろう。イベントを狙った思惑的なロングが入っても、25日、75日線辺りで上値を抑えられる状況が続くようだと、ボリンジャーバンドの-1σが位置する3万1860円辺りをターゲットとしたショートに向かわせる可能性もあろう。

なお、NT倍率は先物中心限月で13.68倍に低下し、一時13.64倍まで下げた。1月16日安値の13.62倍に接近してきており、いったんは達成感からNTショートを巻き戻す動きがありそうだ。配当志向の物色が一巡することでバリュー株物色が落ち着くとの見方からも、NTロングが入りやすい。ただし、指数インパクトの大きい値がさハイテク株の戻りが限られるようだと、NTロングへの明確な反転は厳しそうだ。

手口面では、日経225先物は野村証券が2885枚、ABNクリアリン証券が2471枚、UBS証券が1212枚、JPモルガン証券が972枚、SBI証券が502枚の買い越しに対して、ソシエテジェネラル証券が2623枚、HSBC証券が1380枚、ゴールドマン証券が852枚、みずほ証券が851枚、大和証券が594枚の売り越しだった。

TOPIX先物は、バークレイズ証券が2264枚、BNPパリバ証券が1523枚、野村証券が1134枚、JPモルガン証券が692枚、ABNクリアリン証券が520枚の買い越しに対して、ゴールドマン証券が3493枚、シティグループ証券が1538枚、HSBC証券が500枚、ドイツ証券が463枚、モルガンMUFG証券が460枚の売り越しだった。

―――【NEWS】―――

◆海外ヘッドライン一覧(22日ロイター)

2023/09/22(金)20:24

・ユーロ圏総合PMI、9月速報47.1 第3四半期はマイナス成長へ

・ドイツ総合PMI、9月速報46.2 第3四半期はマイナス成長に

・英サービスPMI、9月速報はロックダウン以降最低 雇用悪化

・仏サービスPMI、9月速報43.9に低下 34カ月ぶり低水準

・中国、システム上重要な銀行20行のリスト公表 大手国有銀など

・欧州再生エネ大手、最大の太陽光発電所を日本で建設へ

・中国・シリア首脳会談、戦略的パートナーシップに関係格上げへ

・台湾周辺で中国に「異常」な動き、水陸両用部隊も演習=国防部

・〔焦点〕移民抑制へ「海上封鎖」求めるイタリア、EU内で軋轢も

・〔アングル〕バルカン半島のミクロ国家「リベルランド」、自由と暗号資産で描く未来

・〔アングル〕避妊具メーカー、インドに照準 使用率低い潜在市場

・〔アングル〕世界の気候変動対策、その現状と課題

・〔アングル〕エヌビディアなど米半導体株の好調に陰り、割高感や国債利回り上昇で

・〔ロイター為替予測調査〕アジア新興国通貨、一段安の予想 米追加利上げ観測拡大で

・BUZZ-南アランド堅調、中間予算控え上値限定的との見方

・マイクロソフトのアクティビジョン買収、英規制当局が認可も

・化石燃料は依然重要、全面廃止「非現実的」=中国の気候変動特使

・英小売売上高、8月は前月比+0.4% 消費底堅い

・アゼルバイジャン、武装解除したアルメニア系戦闘員に恩赦を検討

・中国、処理水放出への対応で経済的威圧=駐日米大使

・米GGVキャピタル、中国事業分離へ

・JPモルガン、インド国債を世界的な債券指数に組み入れ

・フィリピン、中国提訴を検討 南シナ海のサンゴ礁「破壊」で

・米著名投資家アックマン氏、米30年債利回りさらに上昇と予想

・メキシコ、移民対応での国境閉鎖巡り米国に抗議 物流に影響

・北朝鮮の金総書記、政治局会議で訪ロの成果説明 関係強化策を協議

・シェブロン豪LNG施設のスト終結、政府機関が仲裁

・アジアで水力発電量急減、化石燃料依存が拡大 異常気象などで

・米大手8行、地方債の再販共謀疑惑巡り集団訴訟に直面

・中国商務省、ゲルマニウムとガリウム製品輸出を部分的に許可

・米アップルiPhone、インドでシェア拡大へ 上位機種に勢い

・ビンファストの第2四半期は売上高2倍超、国内納車増加

・UBS、香港でクレディ・スイスの調査担当者7割削減=関係筋

・米ワーナー・ブラザース、英スタジオの制作能力を50%超増強へ

・中国市場監督当局、「民営経済発展促進措置」を発表

・米AXT、中国子会社が半導体材料の輸出許可取得 一部顧客対象

・韓国、米と半導体輸出規制・補助金巡り協議 問題解決要請

・豪財政収支、22/23年度は15年ぶり黒字確保

・中国EV蔚来汽車のCEO、EUの補助金調査をけん制

・メキシコ大統領が11月のAPEC欠席、バイデン氏との会談は模索

・英シェル、インド再生可能エネ事業で投資パートナー模索

・米株、「機械的な売り」で下げ加速も=米国野村ストラテジスト

・フィリピン、金融引き締めの影響は来年まで続く=中銀総裁

・韓国企業の海外利益還流、1―7月は前年比6.3倍 課税軽減措置が影響

・ロシア凍結資産への超過利潤課税案、米財務長官と英財務相が支持

・パキスタン総選挙は1月下旬、選挙区割り見直しで延期

・原油先物は上昇、ロシアの燃料輸出一時禁止で供給不安強まる

・中国、独が5G通信網でファーウェイなど排除なら対抗措置と表明

・チャールズ国王が英仏の密接な協力訴え、関係改善働きかけ

・米国債巡る需給懸念、買い手としてヘッジファンドの重要性高まる

・ユーロ圏企業、賃金上昇圧力を吸収しつつある=ECB専務理事

・中国を世界へ一段と開放、副主席が国連演説で表明

・シーク教徒殺害、バイデン氏らがG20でモディ氏に懸念表明=FT

・米マイクロソフト、AIツール公開へ ウィンドウズ11で26日に

・米国債ETFで超短期物が独歩高、FRBのタカ派見通しで

・ウクライナ、穀物輸出巡り外交解決模索 ポーランド・スロバキアと

・EXCLUSIVE-米テスラ、インドでバッテリーストレージ製造販売を提案=関係者

・インドで議員の3分の1を女性とする法案成立、施行は29年か

・アップルの中国供給元ルクスシェア、iPhone15生産が1年で倍増

・ユーロ圏企業、賃金上昇圧力を吸収しつつある=ECB専務理事

・ゼレンスキー氏、米大統領・議員らと会談 新たな軍事支援に謝意も

・トルコ大統領、西側の対プーチン姿勢に賛同せず 「普通の国でない」

・タイ首相、テスラのマスクCEOと会談 EV産業について議論

・米シスコ、サイバーセキュリティーのスプランク買収 280億ドル

・WRAPUP1-世界の主要中銀、インフレ抑制へ高金利維持姿勢 懐疑的な見方も

・ポーランド、ウクライナへの武器支援停止に言及 農産物巡り対立

・グーグル、ブロードコムとの関係変更ない見通し 報道にコメント

・アーム株が一時公開価格割れ、空売り活発化のもよう

・中国不動産4社の格付け見通し「ネガティブ」に引き下げ=ムーディーズ

・ゼレンスキー氏、米大統領・議員と会談 支援継続訴え

・ロシア、10月から為替レート連動型の新たな輸出税導入へ

▶[NEWS]【市場反応】米週次新規失業保険申請件数が予想外に減少、ドル買い優勢(21日フィスコ)

2023/09/20(水)22:50

●要約(ChatGPT併用)---------------

米国の先週分新規失業保険申請件数は前週比2万件減の20.1万件と前回22.1万件から増加予想に反して減少し、1月末以降で最低

米国の失業保険継続受給者数は166.2万人と、やはり前回168.3万人から増加予想に反して減少しやはり1月来で最低

9月フィラデルフィア連銀製造業景況指数は-13.5と、8月12.0から予想以上に悪化

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米労働省が発表した先週分新規失業保険申請件数は前週比2万件減の20.1万件と前回22.1万件から増加予想に反して減少し、1月末以降で最低となった。失業保険継続受給者数は166.2万人と、やはり前回168.3万人から増加予想に反して減少しやはり1月来で最低。

同時刻に発表された9月フィラデルフィア連銀製造業景況指数は-13.5と、8月12.0から予想以上に悪化。また、米4-6月期経常収支は-2121億ドル。

先週分新規失業保険申請件数の予想外の減少で米国債相場は下落。10年債利回りは4.48%まで上昇した。ドル買いが優勢となり、ドル・円は147円90銭から148円00銭まで上昇。ユーロ・ドルは1.0644ドルから1.0625ドルまで下落した。

【経済指標】

・米・先週分新規失業保険申請件数:20.1万件(予想:22.5万件、前回:22.1万件←22.0万件)

・米・失業保険継続受給者数:166.2万人(予想:169.2万人、前回:168.3万人←167.2万人)

・米・9月フィラデルフィア連銀製造業景況指数:-13.5(予想:-1.0、8月:12.0)

.0、8月:69.5)

・米・4-6月期経常収支:-2121億ドル(予想:-2200億ドル、1-3月期:-2145億ドル←-2193億ドル)

▶[NEWS]【市場反応】米8月中古住宅販売件数/8月景気先行指数、ドル買いが後退(21日フィスコ)

2023/09/20(水)23:21

●要約(ChatGPT併用)---------------

米8月中古住宅販売件数は前月比-0.7%の404万戸と、7月407万戸から増加予想に反して減少し、1月来で最低。3カ月連続の減少

米8月景気先行指数は前月比-0.4%と、7月-0.3%から悪化も予想-0.5%を上回った。昨年4月以降17カ月連続のマイナス

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米8月中古住宅販売件数は前月比-0.7%の404万戸と、7月407万戸から増加予想に反して減少し、1月来で最低となった。3カ月連続の減少。

米8月景気先行指数は前月比-0.4%と、7月-0.3%から悪化も予想-0.5%を上回った。昨年4月以降17カ月連続のマイナス。

予想を下回った中古住宅販売件数を受けてドル買いが後退。ドル・円は148円07銭から147円61銭まで下落し、日中安値を更新した。ユーロ・ドルは1.0625ドルの安値から1.0653ドルまで上昇。ポンド・ドルは1.2244ドルから1.2284ドルまで上昇した。

【経済指標】

・米・8月景気先行指数:前月比-0.4%(予想:-0.5%、7月:-0.3%←-0.4%)

・米・8月中古住宅販売件数:404万戸(予想:410戸、7月:407万戸)

▶[NEWS]FRBが夢見るソフトランディング、迫り来る3つの脅威(22日ブルームバーグ)

2023/09/22(金)04:55

●要約(ChatGPT併用)---------------

米金融当局がインフレ鈍化と強い雇用市場を背景に軟着陸を目指しているが、大手自動車メーカーのストライキ、政府機関閉鎖のリスク、学生ローン返済の再開という三重苦が迫っている

ゴールドマン・サックスのエコノミストは第4四半期の成長率が大幅に減速する可能性を予想。EYパルテノンとKPMGのエコノミストも同様に成長の鈍化を指摘

学生ローンの返済再開は、すでに支払い猶予を受けていた2800万人の借り手に影響を及ぼす可能性が高い。これにより、インフレがさらに高まる可能性がある

米国の自動車産業でのストライキが広がると、その影響は米国経済全体に波及する可能性があり、物価も押し上げるかもしれない

政府機関の閉鎖が長期化すると、GDP成長率にも影響を与える。保守強硬派のグループが必要な法案の採決を阻んでいるため、閉鎖が続く可能性がある

ウォール街には、ソフトランディングが難しいという懐疑的な声も存在。特に高インフレと労働市場のひっ迫を解消するには、景気後退が避けられないとの見方もある

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米経済指標はインフレ鈍化となおも力強い雇用市場を示唆しており、米金融当局がソフトランディング(軟着陸)を実現できるのではないかとの高揚感にも似た期待が高まっている。だが、パウエル米連邦準備制度理事会(FRB)議長らにとって不運なことに、ここにきて米景気の腰折れを招きかねない3つの出来事が同時に迫ってきた。大手自動車メーカーでのストライキ、政府機関閉鎖のリスク、そして予定される学生ローンの返済再開だ。

その三重苦は影響の程度にもよるが、10-12月(第4四半期)の成長率を多少なりとも押し下げる可能性がある。ゴールドマン・サックス・グループのエコノミストは、成長率が7-9月の年率3.1%から1.3%に減速すると予想。EYパルテノンのチーフエコノミスト、グレゴリー・ダコ氏は3つが重なれば0.8ポイントの下押し要因に相当すると分析している。すでに圧力がかかっているサービス支出と企業の設備投資の減少を加味すれば、ゼロ成長に向かう恐れがあるという。KPMGのチーフエコノミスト、ダイアン・スウォンク氏はソーシャルメディア、X(旧ツイッター)で、国内総生産(GDP)の約3%を占める自動車業界でストが長期化すれば、10-12月にマイナス成長に陥りかねないとの見方を示した。

全米自動車労組(UAW)によるストはサプライチェーンが正常化しつつあった矢先に最悪のタイミングで起きた、とシティグループのエコノミストらは指摘する。物価が高止まりしている米国では、明らかなインフレの脅威となる。米連邦公開市場委員会(FOMC)は20日、政策金利を据え置いたものの、年内あと1回の利上げを示唆した。

来月から始まる学生ローンの支払い再開も、米経済にとってもう1つ転換点となるかもしれない。ブルームバーグ・エコノミクスのアナ・ウォン氏によると、米金融当局のインフレ退治による痛みが、これまで支払いを3年間猶予されていた2800万人の借り手を容赦なく襲う見通しだ。「学生ローンの返済猶予は利上げの影響を先送りしてきた」と話すウォン氏。「この政策がなければ、利上げですでに景気は減速していただろう」と続けた。

多くは今後の展開に左右される。自動車ストや政府機関閉鎖は数日から数週間で終わるかもしれない。借り手の一部は学生ローンの負担軽減プログラムを利用できる可能性があり、そうなれば個人消費は想定ほど落ち込まないこともあり得る。

UAWによるストは今のところ、ゼネラル・モーターズ(GM)、フォード・モーター、ステランティスが運営する3工場の組合員1500人が対象だ。しかし、これが15万人に上るUAWの組合員全体に広がれば、米自動車生産のほぼ3分の1が停止する計算だ。オックスフォード・エコノミクスでは、そうなれば雇用者数の伸びが一時的にマイナスになると分析している。全面ストとなれば、自動車ディーラーは在庫不足に陥り、新車価格を押し上げる可能性がある。新車価格は消費者物価指数(CPI)の算出に含まれ、4月以降ほぼ低下傾向にあった。

数十万人の連邦政府職員も来月から働けなくなるかもしれない。下院の保守強硬派グループは、新会計年度が始まる10月1日以降も政府機関の運営を維持するために必要な法案の採決を阻んでいる。政府機関の閉鎖は通常なら数日で終わるが、共和党の内紛により、閉鎖が長期化しかねない状況だ。米国の歴史で長期にわたる閉鎖は3回しかない。1995年の21日間、2013年の16日間、2018年12月-2019年1月にかけての35日間だ。

経済的な打撃は当初こそ小さいが、時間とともに大きくなる。ゴールドマンのエコノミストは政府機関全体で閉鎖となれば、1週間続くごとに10-12月のGDP伸び率を0.15ポイントずつ下押しすると試算している。

もっとも、ゴールドマンは雲行きが怪しくなっているにもかかわらず、来年初めの見通しを楽観している。チーフエコノミストのヤン・ハッチウス氏は9月15日付のリポートで「こうした一時的な足かせが低減され、引き続き堅調な雇用と実質賃金の上昇を背景に所得の伸びが再び加速するのに伴い、景気減速は浅く、短命に終わると予想する」と論じている。

ハッチウス氏は、米金融当局がリセッション(景気後退)を招くことなく、インフレ率を目標の2%まで回帰できるとの考えを堅持している。だが、ウォール街にはもっと懐疑的な声もある。シティグループのネイサン・シーツ氏が率いるチームは、1965年までさかのぼって景気サイクルを分析。高インフレと労働市場のひっ迫を解消するには失業率の著しい上昇が必要で、必然的に景気後退を招いてきたことを突き止めた。シーツ氏らは14日付けのリポートで「当社の見解では、過去のサイクルで見られた『経済の重力』 の法則がいずれは再び効力を発揮し、米経済は2024年に景気後退に直面するだろう」と指摘。「対照的に、ソフトランディング論を提唱するには、なぜ『今回は違う』のか、説得力のある説明が必要だ」と述べた。

ローレンス・サマーズ元米財務長官はここ数カ月、米国が景気後退に陥ることなくインフレを抑制できるとの過度な楽観論に対して警鐘を鳴らしてきた。ソフトランディング、ノーランディング(インフレ率が3%に張り付く)、ハードランディング(硬着陸)の3つのシナリオの確率はそれぞれ3分の1程度。サマーズ氏は9月13日のブルームバーグテレビジョンとのインタビューでこう持論を展開した。

オックスフォード・エコノミクスのマシュー・マーティン氏は、一般に2四半期連続のマイナス成長と定義される景気後退を回避できたとしても、「金利上昇と融資基準の厳格化、余剰貯蓄の減少、雇用の伸び悩みなどの影響が経済全体に及ぶため、潜在成長率を下回る期間が続く可能性が高い」と述べる。

ブルームバーグ・エコノミクスのウォン氏の分析から、1980年代初頭以降、米経済がソフトランディングを実現するとのコンセンサス予想は、折しも景気が悪化し始める直前でピークに達することが分かった。米経済を守ってきた強力なテフロン加工を剥がすには何が必要なのか? 自動車ストが決行され、学生ローンの借り手や連邦政府職員の所得が圧迫されようとしている今、数カ月にわたりくすぶってきたこの疑問の答えがそう遠からず見つかるかもしれない。

(原文は「ブルームバーグ・ビジネスウィーク」誌に掲載)

原題:

The Fed’s Dream of a Soft Landing Is Facing a Triple Threat(抜粋)

関連記事:

FOMC、政策金利を据え置き-年内あと1回の追加利上げを示唆 (4)

Data: Compiled by Bloomberg

Reflects news articles currently accessible among sources tracked by Bloomberg.

▶[NEWS]8月の消費者物価は3.1%上昇と伸び横ばい、市場予想上回る(22日ブルームバーグ)

2023/09/22(金)08:32

●要約(ChatGPT併用)---------------

8月のコアCPIが前年同月比で3.1%上昇し、市場予想(3.0%上昇)を上回る

日本銀行の植田和男総裁が年内に賃金と物価の好循環について十分なデータが集まる可能性を示唆。これにより、政策正常化の時期が前倒しされるとの予想が多数出た

最近の物価の動きは7月の見通しよりも強めで、これによって日本銀行の次なる行動に対する期待が高まっている。特に、22日の金融政策決定会合と総裁会見が注目されている

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

8月の全国消費者物価指数(生鮮食品を除くコアCPI)は前年同月比3.1%上昇と、伸び率は前月から横ばいだった。市場予想(3.0%上昇)を上回った。総務省が22日発表した。

日本銀行の植田和男総裁は9日付の読売新聞のインタビューで、賃金と物価の好循環の見極めに十分な情報やデータが年内にそろう可能性もゼロではないことに言及し、エコノミストによる政策正常化時期の予想の前倒しが相次いだ。足元の物価は7月に示した見通しに比べやや強めに推移しているとみられ、日銀の次の一手までの距離を測る上で22日の金融政策決定会合や総裁会見に注目が集まる。

関連記事

日銀会合注目点:政策正常化へのヒント探る、総裁のタカ派発信あるか

日銀総裁、賃金と物価の好循環のデータが年内にそろう可能性も-報道

マイナス金利の解除予想が前倒し、植田日銀総裁の発言受け-サーベイ

▶[NEWS]【市場反応】カナダ7月小売売上高、予想下回り加ドル買い後退(22日フィスコ)

2023/09/22(金)21:47

●要約(ChatGPT併用)---------------

カナダ7月小売売上高は前月比+0.3%と、6月+0.1%から伸びが拡大、昨年10月来で最大、予想は下回った

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

カナダ7月小売売上高は前月比+0.3%と、6月+0.1%から伸びが拡大し昨年10月来で最大となった。予想は下回った。

カナダドルは原油高に連れ買いが優勢となっていたが、予想を下回った結果を受けて買いが一服。ドル・カナダは1.3424カナダドルまで下落し20日来の安値を更新後、1.3448カナダドルまで反発。カナダ円は110円42銭の高値から110円23銭へ反落した。

【経済指標】

・カナダ・7月小売売上高:前月比+0.3%(予想:+0.4%、6月:+0.1%)

▶[NEWS]米9月サービス業PMIが予想外に低下、ドル買い後退(22日フィスコ)

2023/09/22(金)22:53

●要約(ChatGPT併用)---------------

米9月製造業PMI速報値は48.9と、8月47.9から予想以上に上昇

米9月サービス業PMI速報値は50.2と、8月50.5から上昇したものの、予想比では低下、1月来で最低

米9月総合PMI速報値は50.1と、8月50.2から上昇したもののの、当初の予想比では低下、2月来で最低

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米9月製造業PMI速報値は48.9と、8月47.9から予想以上に上昇した。一方でサービス業PMI速報値は50.2と、8月50.5から上昇したものの、予想には反し低下、1月来で最低となった。総合PMI速報値は50.1と、やはり8月50.2から上昇したもののの、当初の予想には反し低下、2月来で最低。

サービスと総合が冴えずドル買いが後退。ドル・円は148円35銭から148円24銭へ弱含んだ。ユーロ・ドルは1.0642ドルから1.0656ドルまで強含んだ。

【経済指標】

・米・9月製造業PMI速報値:48.9(予想:48.2、8月:47.9)

・米・9月サービス業PMI速報値:50.2(予想:50.7、8月:50.5)

・米・9月総合PMI速報値:50.1(予想:50.4、8月:50.2)

▶[NEWS]マイナス金利解除への距離感、すごく動いたわけでない-日銀総裁(22日ブルームバーグ)

2023/09/22(金)15:51 更新日時 2023年9月22日 18:07 JST

●要約(ChatGPT併用)---------------

日本銀行の植田和男総裁がマイナス金利政策の解除についての見解を示す

金融政策決定会合後に大規模金融緩和の維持を決定

9日付の読売新聞の記事に関する発言の説明を行い、マイナス金利解除の見解を変更していないと説明

賃金と物価の好循環に関する情報やデータの集計を続けている

2%物価安定目標の実現がまだ見通せず、イールドカーブコントロールやマイナス金利の解除を考慮中

現在の経済・物価に関する不確実性が高い

インタビュー後の市場反応には早期の利上げの見込みが高まるも、総裁は明確な時期を示さず

東京外国為替市場での円の価格変動に言及

金融政策運営における物価目標達成のリスクについての植田総裁の考え

企業の賃金・価格設定行動に変動が見られるものの、実質賃金の減少が続く状況を指摘

7月の経済・物価情勢の展望に対し、消費者物価の伸びの見通しを説明

ガソリン価格抑制策の延長の影響を考慮する考えを示す

為替動向の影響について、日銀として政府との連絡を続ける方針を示す

長期金利について、7月に修正したYCCの運用方針に基づき形成されていると指摘

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

日本銀行の植田和男総裁は22日、マイナス金利政策の解除への距離感にそれほど変化はないとの認識を示した。大規模金融緩和の維持を決めた金融政策決定会合後に記者会見した。

植田総裁は、9日付の読売新聞が報じた政策正常化の時期を巡る発言について、「前もって年内は可能性が全くないと総裁の立場で言うことは、毎回の決定会合の議論に強い縛りをかけるリスクを伴う。言わないことが望ましいという趣旨の発言」と説明。マイナス金利解除への「距離感がすごく動いたから、あのように申し上げたということではない」と述べた。

インタビューでは、賃金と物価の好循環を見極めるのに十分な情報やデータが年末までにそろう可能性もゼロではないことに言及。賃金上昇を伴う持続的な物価上昇に確信が持てた段階になれば、マイナス金利政策の解除を含めていろいろなオプションがあるとも指摘した。

総裁は会見で、2%物価安定目標の持続的・安定的な実現が「見通せる状況には至っていない」とした上で、見通せる状況になればイールドカーブコントロール(YCC、長短金利操作)の撤廃やマイナス金利の解除を検討する考えを表明した。毎回の会合で新しいデータに基づいて議論していくとし、現時点では経済・物価を巡る不確実性が極めて高い中で「事前には決め打ちできない」と述べた。

インタビューでの発言を受けて市場では早期利上げ観測が強まったが、会見ではマイナス金利の解除時期に関して明言を避けた形だ。

東京外国為替市場では総裁会見中に円が売られ、対ドルで一時1ドル=148円42銭まで下落。21日に付けた昨年11月以来の安値148円46銭に接近した。

日銀は同日の会合で、YCCを軸とした大規模な金融緩和政策の現状維持を全員一致で決めた。先行きの政策指針であるフォワードガイダンスについても、「必要があれば、ちゅうちょなく追加的な金融緩和措置を講じる」との表現を含めて変更はなかった。

総裁は金融政策運営に当たり、「引き締めが遅れて2%を超えるインフレ率が持続するリスクよりも、拙速な引き締めで2%を実現できなくなるリスクの方が大きい」との認識を示してきた。会見では、物価目標を下側に外してしまうリスクを重視する認識は「今のところ変わってない」とし、「バランスが変わることがあれば、きちんと説明していきたい」と語った。

企業の賃金・価格設定行動には、従来よりも積極的な動きが見られ始めていると指摘する一方、物価変動の影響を除いた実質賃金の前年比減少が続いていることを「私どもも非常に心配してみている」とした。「物価の下がり方が遅い中で実質所得が伸び悩み、あるいは低下して家計に負担がかかっていることは重く認識している」と語った。

7月の経済・物価情勢の展望(展望リポート)時点の見通しに対して、消費者物価の伸び率の「下がり方が少しゆっくりめかなという雰囲気はある」と指摘。「定量的にどれくらいのものか」は10月公表の新たな展望リポートに向けて精査する考えを示した。政府のガソリン価格抑制策の延長の影響も考慮に入れるとした。

足元で円安が続く為替動向については、将来の経済・物価動向にさまざまな形で影響を及ぼし、日銀の物価見通しにも影響を及ぼすとの観点から、「政府とも緊密な連絡を取りながら注視していきたい」と語った。

一方、長期金利に関しては「7月に修正した後のYCCの運用方針の下での調節方針と整合的にその後形成されている」と指摘した。

他の発言

・目標実現、強い総需要の下で賃金・物価好循環の確認必要

・賃金と物価の好循環の確認に時間がかかっている

・基調的な物価は2%に物足りない、それを上げていかなければならない

・輸入物価の価格転嫁の動きが続いている、そろそろピークに近い

関連記事

日銀会合注目点:政策正常化へのヒント探る、総裁のタカ派発信あるか

植田総裁発言と市場解釈にギャップ、日銀認識ほぼ変わらず-関係者

マイナス金利の解除予想が前倒し、植田日銀総裁の発言受け-サーベイ

日銀が金融緩和維持、先行き指針も変わらず-円売られ一時148円台

▶[NEWS]米国と中国、経済と金融協議する作業部会を設置-関係改善の兆し(22日ブルームバーグ)

2023/09/22(金)21:00 更新日時 2023年9月22日 21:41 JST

●要約(ChatGPT併用)---------------

米国と中国、経済と金融の問題協議のため作業部会2つ設置

米財務省、協議は率直かつ実質的で、マクロ経済や金融の情報交換を目指すと発表

作業部会、副長官レベルでの定期会合。イエレン米財務長官と何立峰副首相の直属

イエレン財務長官、7月の中国訪問での合意により作業部会設置

作業部会の目的、双方の行動説明支援、問題や解決案の提示

幅広い議題が話し合いの対象、途上国債務再編や規制、安定など

イエレン長官、X(旧ツイッター)での声明で作業部会の重要性を強調

サリバン米大統領補佐官と王毅中国外相、米中首脳会談の可能性を話し合う

11月のAPEC首脳会議をターゲットに、米中首脳会談の実現を目指す話し合い進行中

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米国と中国は、経済と金融の問題を協議する2つの作業部会を設置する。世界1、2位の経済大国である両国の関係に雪解けの兆しが新たに表れた。

米財務省は22日の声明で、「経済と金融の政策について率直かつ実質的な協議を行い、マクロ経済や金融の発展に関して情報を交換できる継続的かつ構造的な経路が提供される」と作業部会について説明。副長官レベルで定期的に会合し、イエレン米財務長官と何立峰副首相の直属に置かれるという。

米財務省高官によれば、作業部会の設置はイエレン財務長官が7月に中国を訪問した際に合意した。作業部会は双方による行動説明を助け、米国による問題的や解決案の提示を可能にするという。途上国への債務再編から規制や安定といった幅広い議題が話し合われると高官は述べた。

イエレン長官はソーシャルメディアのX(旧ツイッター)に投稿する予定の声明で「われわれが話し合うことは極めて重要だ。意見が異なる時はなおさら肝心だ」と指摘。「これらの作業部会は米国の関心や懸念を伝え、両国の健全な経済競争を促進し、米労働者と企業にとって公平な競争の場を確保し、世界的な課題に協力して進むための重要なフォーラムとしての役割を果たす」と説明した。

緊張緩和を示唆する別の兆候としては、サリバン米大統領補佐官(国家安全保障問題担当)と王毅中国外相が最近、米中首脳会談の可能性を話し合ったことも挙げられる。複数の中国側関係者によれば、11月にサンフランシスコで開かれるアジア太平洋経済協力会議(APEC)首脳会議に合わせた首脳会談を実現させるのがこの話し合いの狙い。

原題:

US, China Form Economy Working Groups in Sign of Better Ties (1)(抜粋)

関連記事:

米政権は対中経済対話の停止延長へ、前政権の方針継続-関係者 (1)

レモンド商務長官、貿易が米中関係を安定化し得る-試金石の訪中 (2)

バイデン氏、中国に台湾侵攻が可能か疑問-経済で「手いっぱい」 (1)

キッシンジャー氏、北京で中国国防相と会談-米中関係巡り意見交換

▶[NEWS]タイトル(22日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/09/22(金)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。