2023/03/21(火)=日経平均祝日休場、今週のFOMCは金融不安に目配せしつつインフレ退治、正直わからんので静観かも

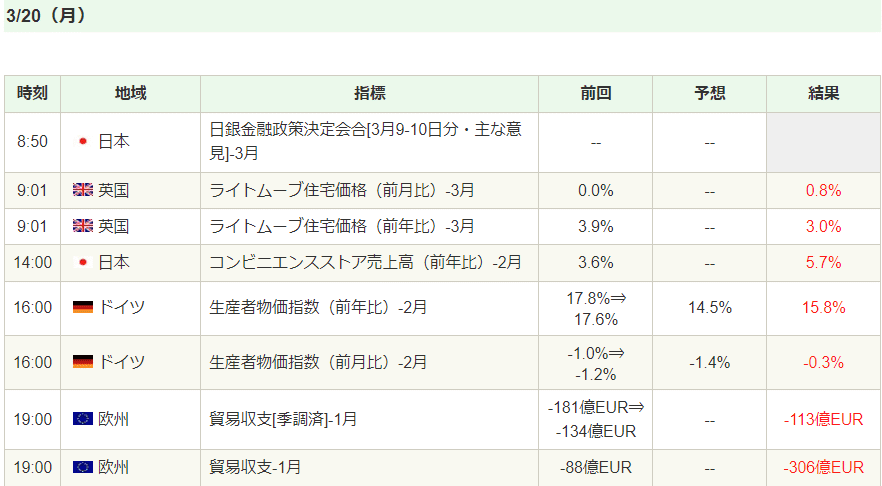

◆前営業日2023/03/20(月)の経済指標結果 #日経225先物 #日経平均 #投資 #株 pic.twitter.com/RxzeWmgPxi

posted at 00:56:20

◆2023/03/21(火)の経済イベント予定 #日経225先物 #日経平均 #投資 #株 pic.twitter.com/qcYCOn0VSy

posted at 00:57:09

◆米株、日経先物ともに落ち始めた。01:14現在。#日経225先物 #日経平均

posted at 01:14:24

◆クレディ・スイスのCoCo債、なぜ価値を失ったのか-2023年3月20日 17:14 JST(ブルームバーグ) Read: twitlonger.com/show/n_1ss8t5a

偶発転換社債(CoCo債)は「その他ティア1債」(AT1債)としても知られ、手りゅう弾が付いた高利回り投資と表現されることが多い。UBSグループによるクレディ・スイス・グループ買収では170億ドル(約2兆2400億円)規模のCoCo債で手りゅう弾が放たれた。これは欧州債務危機を契機にCoCo債が誕生した際の理念に沿ったものだ。

CoCo債は銀行債の最下層に位置付けられ、好況時にはリターンも大きいが銀行経営に大きな問題が起きた際には最初に痛みが生じる分野の一つとして設計されている。同行CoCo債の価値消失は統合新銀行のバランスシート強化につながるが、CoCo債市場には災いを及ぼす恐れがある。

1. CoCo債券とは何か?

本質的に債券と株式を掛け合わせたようなもので、破綻防止のための規制順守に向けた銀行の資本強化を支援する。CoCo債は、銀行の資本レベルが一定の水準を下回るとステータスが変わり得るという意味で偶発的だ。また資本不足が大きければ、資本(銀行の株式)に転換できることが多い。CoCo債の一部または全体の価値が引き下げられる場合もある。

2. CoCo債は何のためにあるか?

CoCo債は銀行破綻時に納税者に負担を強いることがないように負債・資本バッファーの一部を構成する。考案された当時は過剰なレバレッジへの懸念が強かったため、増資が不要で大きな資本のクッションになると想定されていた。規制当局にとっては、納税者に負担をかけず、既存株主を希釈化せずに金融機関を窮地から引き上げる方法だ。

3. クレディ・スイスはどれほど保有していたか?

ブルームバーグのデータによれば、クレディ・スイスにはスイス・フランや米ドル、シンガポール・ドル建てで13本のCoCo債があり、発行残高は計173億ドル。同行の負債総額の2割強に相当する規模だ。発行額が大きいCoCo債は米ドル建てで、20億ドルの永久債は7月に繰り上げ償還(コール)、22億5000万ドルの債券は12月にファーストコールが行われたかもしれない。通常、CoCo債に明確な満期はないが、銀行は発行から約5年後に早期償還が可能なことが多い。

4. クレディ・スイスのCoCo債はなぜ価値がゼロになったか?

UBSによるクレディ・スイス買収合意は、世界の金融市場全体に広がりかねない信用危機を食い止めようとスイス政府が仲介する形で成立した。スイスの連邦金融市場監督機構(FINMA)がウェブサイトに掲載した声明によると、 異例の政府支援ゆえに、中核的自己資本拡充のためクレディ・スイスの「その他ティア1債」(AT1債)の価値はゼロに切り下げられる。

簡単に言うと、銀行は経営が立ち行かなくなった際に効果的な破綻処理を支えるため、「MREL」と呼ばれる自己資本・適格債務の最低基準を満たす必要がある。銀行の資本比率が事前に設定された水準を下回れば、CoCo債の評価は切り下げられる。

5. 投資家は評価引き下げを懸念していたか?

イエスだ。合意発表前の数時間にクレディ・スイスのCoCo債は激しい値動きを示していた。当局が同行の一部または全体を国有化し、AT1債を完全に無価値にするか、あるいはUBSによる買収で債券保有者には全く損失が生じないという2つの相反するシナリオが想定された。政府が統合の後押しで介入したため、最終的にはその両方が少しずつ実現する形となった。クレディ・スイスのCoCo債はどれも株式転換型ではなく評価切り下げ型のため、損失のリスクは常にあった。

投資家は、クレディ・スイスのいわゆる「ベイルイン」で優先債が資本に転換される一方、AT1債は評価が引き下げられることを心配していた。両タイプを含む同行の社債発行残高は約780億スイス・フラン(約11兆円)だった。

6. 一部の債券保有者はなぜ怒っているか?

通常の減損処理のシナリオでは、AT1債で損失が生じる前に株主が最初に痛手を受ける。これはクレディ・スイスも先週の投資家向けプレゼンテーションで言及していた。しかし政府が仲介した今回の合意では、クレディ・スイスの株主が30億フラン相当のUBS株を受け取ることになっている。

一部のAT1債保有者は同行の資本構造でCoCo債が株式より上にくる序列が考慮されなかったため猛反発した。これは債券保有者が株主より優先的に支払いが受けられることを期待する市場にとって、大きな問題だ。

7. CoCo債市場全体にどのような影響を与えるのか?

AT1債が損失を出す前に株主が最初に痛手を受けるという市場の慣例を無視する今回の決定は、2750億ドル規模のAT1債市場に大打撃となって、他の金融機関のCoCo債見通しに深刻な疑念が生じる恐れがある。これに追い打ちをかけたのが、今回はAT1債市場で過去最大の損失となり、その規模はCoCo債の価値が消失した他行のケースを大きく上回ったことだ。

2017年に破綻回避でスペインのサンタンデール銀行に買収された同国ポプラール・エスパニョール銀行のジュニア債保有者が被った損失は13億5000万ユーロ(現在の為替レートで約1900億円)。当局はCoCo債の評価額を強制的にゼロにしたが、株式も無価値となった。クレディ・スイスの評価損はそれよりもはるかに大きく、市場で今後何が起きるか深刻な問題が持ち上がらざるを得ない。

この大きな不確実性は金融機関のあらゆる格付けの債券で価格の重しになる可能性が高い。ここ数週間、いくつかの金融機関の健全性を巡る不透明感が既にCoCo債価格を押し下げていた。平均的なAT1債価格は額面の82%の水準にあり、過去最大級のディスカウントだ。クレディ・スイスCoCo債利回りはここ数日、ディストレスと見なされる水準に急上昇していた。

原文

Why $17 Billion in Credit Suisse ‘CoCos’ or AT1s Got Wiped Out in UBS Takeover

They’re called contingent convertible bonds, or CoCos — and are often described as high-yield investments with a hand grenade attached. The takeover of Credit Suisse by UBS Group AG included pulling the pin on $17 billion of CoCos, which are also known as Additional Tier 1 (AT1) bonds. This is in keeping with the idea behind the birth of CoCos in the wake of the European debt crisis. CoCos are the lowest rung of bank debt, meaning that while they produce juicy returns in good times, they’re designed to be among the first to feel pain if a bank’s troubles get bad enough. The vaporizing of Credit Suisse’s CoCo debt will strengthen the balance sheet of the newly combined bank — but could spell disaster for the wider CoCo market.

1. What is a CoCo bond?

They’re essentially a cross between a bond and a stock that helps banks bolster capital to meet regulations designed to prevent failure. They’re contingent in the sense that their status can change if a bank’s capital levels fall below a specified level; they’re convertible because in many cases they can be turned into equity — shares of the bank — if the shortfall gets big enough. In other cases CoCos are written down in whole or in part.

2. What are CoCos for?

They make up part of a buffer of debt and equity that’s intended to prevent taxpayers from having to shoulder the bill for a bank’s collapse. When they were dreamed up, CoCos were seen as giving banks a potentially bigger capital cushion without forcing them to issue new stock, amid concern in that many were over-leveraged. For regulators, CoCos are a way for banks to be pulled back from the brink without the cost falling on taxpayers and without diluting existing shareholders. CoCos are also known as Additional Tier 1 (AT1) bonds.

3. How many did Credit Suisse have?

The Swiss lender’s holding company had 13 CoCos outstanding worth a combined $17.3 billion, issued in Swiss francs, US dollars and Singapore dollars, according to data compiled by Bloomberg. That’s just above 20% of its total debt pile. Its biggest CoCos were denominated in US dollars — it had a $2b perpetual note that could have been called in July and a $2.25b note with a first call in December. CoCos are typically undated, meaning the bond has no defined maturity but lenders can call for repayment normally after around five years. Investors price CoCos to their expected worth at their first call dates. When they’re not called — in other words, when they’re extended — prices tend to fall. The recent global market selloff has driven corporate funding costs higher, meaning there’s now a higher chance a lender could opt to skip a call because it could prove expensive to replace an existing note with a new one.

4. Why were Credit Suisse’s CoCos wiped out?

UBS has agreed to buy Credit Suisse in a government-brokered deal aimed at containing a crisis of confidence that threatened to cascade across global financial markets. Because of the extraordinary government support, it will trigger a “complete write-down” of the bank’s AT1 bonds in order to increase core capital, Swiss financial regulator FINMA said in a statement on its website. In simple terms, banks need to meet a minimum requirement for the amount of their own funds and eligible liabilities, more commonly known as MREL, to support an effective resolution in the event of a collapse. If a lender’s capital ratios fall below a predetermined level, then CoCos can be written down.

5. Had investors been worried about a writedown?

Yes. Prices on Credit Suisse’s CoCos had flip-flopped in the hours leading up to the announcement of a deal with UBS as traders weighed two contrasting scenarios: either the regulator would nationalize part or the whole bank, possibly writing off Credit Suisse’s AT1 bonds entirely, or a UBS buyout with potentially no losses for bondholders. In the end, it ended up being a bit of both, after the government stepped in to facilitate the merger. Given that all of Credit Suisse’s outstanding CoCos are writedown ones rather than the type that can be converted in to equity, the risk of losses was always there. Investors had been concerned that a so-called bail-in would result in the AT1s being written down, while senior debt issued by the holding company, Credit Suisse Group, would be converted into equity for the bank. Credit Suisse Group AG had about 78 billion Swiss francs ($84 billion) of holding company debt that includes both types of notes. Bail-in-able notes were devised a few years after CoCos emerged. They do the opposite of a bail-out — impose losses rather than bringing in aid.

6. Why are some bondholders angry?

In a normal writedown scenario, shareholders are the first to take a hit before AT1 bonds face losses, as Credit Suisse also guided in a presentation to investors earlier this week. However, under the terms of the government-brokered deal, Credit Suisse shareholders are set to receive 3 billion francs. That’s provoked a furious response from some of the AT1 bondholders as it hasn’t accounted for the seniority of CoCos over the lender’s shares in the capital structure. And that’s a big problem for a market that would expect holders to be paid before shareholders.

7. How does this impact the wider CoCo market?

The decision to ignore market convention — that shareholders are the first to take a hit before AT1 bonds face losses — could prove to be a huge blow to the $275 billion AT1 market and raises serious doubts about the prospects for other lenders’ CoCos. To compound the misery, it’s also the market’s biggest loss, far eclipsing the one other instance of a lender’s CoCos being wiped out. Back in 2017, junior bondholders of Spanish lender Banco Popular SA suffered an approximately €1.35 billion loss when it was absorbed by Banco Santander SA to avoid a collapse after failing to plug a big capital hole. On that occasion, the equity was also written off, while regulators forcibly wrote off its CoCos. Credit Suisse’s writedown is far bigger and must raise serious questions about what comes next for the market. The huge uncertainty is likely to weigh on lenders’ bond prices right across the ratings spectrum. Uncertainty about the health of several lenders in recent weeks had already weighed on CoCo bond prices, with the average AT1 now indicated at a price of just 82% of face value, one of the steepest discounts on record. Yields on Credit Suisse’s CoCos had surged to distressed levels in recent days.

--With assistance from Colin Keatinge, Ronan Martin and Paul Cohen.

More stories like this are available on bloomberg.com

posted at 01:37:55

◆RT @HIDE_vocabulary: 【PDF】AT1債入門 クレディ・スイスの件でCSの2兆円にも及ぶAT1債が自己資本拡充のために無価値化されたことをお嘆きの貴兄には、議決権なしの配当優先株と満期のない永久劣後債を考えれば株式/債券という単純な二分法の間にグラデーションがあることを指摘する良記事。~www.mof.go.jp/public_relatio…

posted at 01:57:33

◆欧州市場サマリー(ロイター)記録用2023/03/21(火)04:10配信分=英国・欧州とも株反発 Read: twitlonger.com/show/n_1ss8t8e

◎欧州市場サマリー(20日)

[20日 ロイター] -

<ロンドン株式市場> 反発して取引を終えた。スイスの金融大手UBSが同業クレディ・スイスの買収で合意したことを投資家が消化する中、鉱業株が買われたのが相場を押し上げた。商品関連株が多いFTSE100種指数<.FTSE>はプラスで引けた。

中型株で構成するFTSE250種指数<.FTMC>は0.13%高。

IGグループのチーフ市場アナリスト、クリス・ボーシャン氏は「人々が(UBSとクレディ・スイスの合意を)より落ち着いて見るようになると、朝方の下落から買い戻しに転じた」と述べた。

FTSE350種鉱業株指数<.FTNMX551020>は3.37%上げた。スイスの商品取引・資源大手グレンコア<GLEN.L>は3.9%上昇。BofAグローバルリサーチやUBSが投資判断を引き上げたことが好感された。

ドルの下落で金属価格が値上がりしたことも、鉱業株の買いを後押しした。

安全資産として買われた金の価格上昇を背景に、貴金属株指数<.FTNMX551030>は4.30%上げた。

一方、銀行株指数<.FTNMX301010>は0.54%下落。

インタラクティブ・インベスターの市場責任者、リチャード・ハンター氏は「週末の中央銀行からの反応の大きさはシステムの問題を認めており、問題の全容が明らかになるまで、多くの投資家は金融株に再び戻ることをためらうだろう」と指摘した。

投資家は、22日に発表される米連邦準備理事会(FRB)の連邦公開市場委員会(FOMC)の結果や、2月の英消費者物価指数、その後のイングランド銀行(英中央銀行)の金融政策委員会での決定を待っている。

ロンドン株式市場:[.LJP]

<欧州株式市場> 反発して取引を終えた。スイスの金融大手UBSが同業大手クレディ・スイスを時価を大幅に下回る価格で買収すると発表したのが材料視され、銀行株は17日に付けた3カ月ぶりの安値から反発した。

UBSは経営危機に陥っていたクレディ・スイスを30億スイスフラン(約32億3000万ドル)で買収し、最大54億ドルの損失を引き継ぐと発表した。

STOXX欧州600種銀行株指数<.SX7P>は1.27%高。

AJベルの金融分析担当トップ、ダニー・ヒューソン氏は「UBSによる買収が非常に迅速に行われたこと、銀行破綻が起こらなかったこと、政府や規制当局による救済ではなく企業による買収であったことで、明らかに銀行部門の情勢が少し良くなったとの印象を市場に与えた」と指摘した。

クレディ・スイス<CSGN.S>は55.7%の暴落。一方、UBS<UBSG.S>は一時急落したものの、1.3%高と反発して取引を終えた。

金融機関の比重が高いスペインのIBEX指数<.IBEX>、イタリアの主要株価FTSE・MIB指数<.FTMIB>はそれぞれ1.31%、1.59%上げた。

資源株指数<.SXPP>は2.81%高。ドル安による堅調な銅価格と、中国の需要改善の兆しが好感された。

欧州中央銀行(ECB)のラガルド総裁は金融市場の混乱がECBのインフレ対策の妨げになることはないと言及した。

欧州株式市場:[.FJ]

<ユーロ圏債券> 域内国債利回りが序盤の低下から切り返した。スイスの金融大手UBS<UBSG.S>による同業クレディ・スイス<CSGN.S>買収発表や主要中銀による緊急の流動性供給策を受け、欧州における銀行危機のリスクが低減したとの見方が広がり、質への逃避が鈍化した。[nL4N35R0HN]

ドイツ債利回りは12月中旬以来の低水準を記録。10年債利回り<DE10YT=RR>は一時20ベーシスポイント(bp)低下の1.923%を付けた。ただ終盤は2bp低下の2.11%。

アリアンツ・グローバル・インベスターズのシニア債券ストラテジスト、マッシミリアーノ・マクシア氏は「投資家の質への逃避は続くかも知れないが、最近の動きを受けて緩やかなものになる」と指摘。「今週の米連邦公開市場委員会(FOMC)を控え、市場は近く米国の銀行システムに焦点を移す」と述べた。

イタリア10年債利回り<IT10YT=RR>は6bp低下の4%。独伊10年債の利回り格差<DE10IT10=RR>は186bpとなった。序盤には205.6bpと1月上旬以来の水準に拡大した。

INGの欧州金利戦略責任者、アントワーヌ・ブーベ氏は「銀行間での波及がどの程度か分からず、欧州中央銀行(ECB)の政策の道筋に影響を与える実体経済への影響も分からないため、金利見通しに不透明感がある」とした上で、「中銀の措置は流動性と銀行システムにとって有用だ」と語った。

ECBのラガルド総裁は20日、ユーロ圏のインフレ率はなお高すぎるとの認識を示しながらも、ECBの今後の金利を巡る全ての決定はデータに基づき行われると述べ、金融市場の混乱でECBのインフレ対策に支障をきたすことはないとの認識を示した。[nL4N35S3N1]

金利予想の変化に最も敏感なドイツ2年債利回り<DE2YT=RR>は序盤に2022年12月13日以来の低水準を付けた後に切り返し、終盤は8bp低下の2.353%。

イタリア2年債利回りは15bp低下して2.897%と1月19日以来の低水準を記録した。

ユーロ圏金融・債券市場:[DE/BJ]

<為替> 欧州終盤 アジア市場終盤 コード

ユーロ/ドル 1.0725 1.0653 <EUR=>

ドル/円 131.62 131.03 <JPY=>

ユーロ/円 141.17 139.62 <EURJPY=>

<株式指数> 終値 前日比 % 前営業日終値 コード

STOXX欧州600種 440.60 +4.29 +0.98 436.31 <.STOXX>

FTSEユーロファースト300種 1742.49 +18.15 +1.05 1724.34 <.FTEU3>

ユーロSTOXX50種 4119.42 +54.43 +1.34 4064.99 <.STOXX50E>

FTSE100種 7403.85 +68.45 +0.93 7335.40 <.FTSE>

クセトラDAX 14933.38 +165.18 +1.12 14768.20 <.GDAXI>

CAC40種 7013.14 +87.74 +1.27 6925.40 <.FCHI>

<金現物> 午後 コード

値決め 1962.1 <GOLD/EU1>

<金利・債券>

米東部時間14時48分

*先物 清算値 前日比 前営業日終盤 コード

3カ月物ユーロ 96.95 -0.05 97.00 <FEIc1>

独連邦債2年物 106.44 +0.11 106.33 <FGBSc1>

独連邦債5年物 119.28 -0.01 119.29 <FGBMc1>

独連邦債10年物 137.97 -0.23 138.20 <FGBLc1>

独連邦債30年物 146.46 -1.36 147.82 <FGBXc1>

*現物利回り 現在値 前日比 前営業日終盤 コード

独連邦債2年物 2.334 -0.055 2.401 <DE2YT=RR>

独連邦債5年物 2.083 -0.006 2.088 <DE5YT=RR>

独連邦債10年物 2.116 +0.017 2.093 <DE10YT=RR>

独連邦債30年物 2.210 +0.048 2.059 <DE30YT=RR>

posted at 04:33:53

◆RT @goto_finance: 🇺🇸 株 上昇 欧州市場ふくめ一進一退がありましたが、S&P500は0.9%高で終了。UBSのクレディスイス買収や各国中銀の対応で、金融システムへの不安がひとまず和らいだ面があります。ただ、まだ火種は残っているとの警戒もくすぶる状況です。日本時間の木曜早朝にはFOMCがあります。ではよい祝日を pic.twitter.com/wUcvHeQ9pi

posted at 06:28:47

◆主な要人発言=記録用2023/03/21(火)05:10配信分 Read: twitlonger.com/show/n_1ss8tan

20日06:12 プーチン露大統領

「ウクライナ紛争の外交的解決にオープン」

20日08:36 ケント豪中銀総裁補

「銀行システムのストレスは、金利政策の判断材料の一つに過ぎない」

20日08:50 日銀金融政策決定会合における主な意見(3月9-10日分)

「経済・物価見通しを踏まえると、物価安定の目標の達成まで金融緩和を粘り強く続けることが必要」

「イールドカーブの形状は、共通担保オペや国債補完供給の運用面の工夫などもあって、ひと頃に比べれば総じてスムーズとなっている」

「イールドカーブ・コントロールの運用見直しの市場機能への効果を見極めるにはまだ時間が必要」

20日16:22 カザークス・ラトビア中銀総裁

「インフレは率は依然として非常に高い」

「基本シナリオが継続するなら利上げは完了していない」

20日21:00 ビスコ・イタリア中銀総裁

「利上げ規模やペースは会合ごとに判断する必要がある」

「いかなる流動性危機にも対応するあらゆる手段を有している」

20日23:01 ストゥルナラス・ギリシャ中銀総裁

「欧州の銀行システムに問題は見られない」

「利上げはほとんど過去の話」

20日23:07 ラガルド欧州中央銀行(ECB)総裁

「ECBは市場の動向を注意深く監視」

「スイス当局による迅速な行動を歓迎」

「市場の緊張が予測に不確実性を与える」

「ECBの今後はデータ次第」

「価格や金融安定で必要なら行動の用意がある」

※時間は日本時間

posted at 06:30:35

◆RT @LIGHT_FX_inc: 【🇺🇸NY株式市場クローズ】

🟢ダウ平均:32,244.58 (+1.20%) 🟢S&P500:3,951.57 (+0.89%)

🟢NASDAQ:11,675.54 (+0.39%) 🔴VIX恐怖指数:24.15 (-5.33%)

posted at 06:33:09

◆米地銀、先行きは依然不透明-ファースト・リパブリック大幅続落(ブルームバーグ)2023年3月21日 5:31 JST Read: twitlonger.com/show/n_1ss8tar

ほんの数週間前までは巨大な米銀行システムの中で小さな存在だったいくつかの地銀が、今や米国を揺るがす危機の震源地となっている。地銀の混乱は著名投資家ウォーレン・バフェット氏や米銀最大手JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)らも巻き込んでいる。

投資・保険会社バークシャー・ハサウェイを率いるバフェット氏は、地銀支援の可能性などを巡ってバイデン政権と接触。一方、中小規模銀行や一部議員は、預金保護を強化するよう政府に訴えている。

各規制当局の取り組みにもかかわらず米地銀を巡る混乱が続いている最中に、銀行業界では痛みを伴う歴史的統合が決まった。UBSグループによるクレディ・スイス・グループ買収だ。クレディ・スイスの運命を巡るさまざまな臆測には終止符が打たれた形だが、米地銀の先行きは依然不透明なままだ。

アリアンツの首席経済顧問モハメド・エラリアン氏は「この先、かなりの揺れがあるだろう」と指摘。「人々は恐らく合理的ではないが十分に理解できる行動を取っている。つまり預金の移動だ。その動きは一晩で終わることはなく、それによって発生する損失も同様だ」とブルームバーグテレビジョンのインタビューで語った。同氏はブルームバーグ・オピニオンのコラムニストも務める。

ブルームバーグ・ニュースは19日、破綻したシリコンバレー銀行(SVB)の2回目の入札でも適切な買い手が見つからなかったため、連邦預金保険公社(FDIC)がSVB解体に向けて動いていると報道。FDICは20日、SVB受け皿銀行への入札期限を延長すると発表した。新たな入札期限はSVBの資産と負債を管理するための「ブリッジバンク」が24日、シリコンバレー・プライベート・バンクが22日。FDICは複数から「大きな関心」が寄せられているとした。

株価

一方でファースト・リパブリック・バンクを巡っては、格付け会社S&Pグローバル・レーティングが19日、信用格付けを再び引き下げた。数日前に既にジャンク(投資不適格)級に格下げしたばかりだった。

コロンビア大学の経営大学院と法科大学院の共同研究機関で上級研究員を務めるトッド・ベイカー氏は「最大の未解決問題はファースト・リパブリック・バンクだ。同行はシリコンバレー銀行やシグネチャー・バンクと幾分不公平に関連付けられた後で預金流出に見舞われた」と指摘。「民間資本の注入やM&A(合併・買収)が近く行われることを期待している」とし、そうなれば同行は中核である富裕層顧客との関係を維持できるとの見方を示した。ファースト・リパブリックはプライベートバンキングとウェルスマネジメントに特化し、破綻したSVBとは一線を画すと主張している。

ファースト・リパブリックへの預金、資本注入への転換で協議-関係者

20日の米株式市場では銀行株は総じて堅調に推移したものの、ファースト・リパブリック株は一時50%安となるなど、この日も売り込まれた。終値は前日比47%安の12.18ドル。

FOMC

21、22日両日に開催される米連邦公開市場委員会(FOMC)会合では、パウエル連邦準備制度理事会(FRB)議長らが米銀の強さとリセッション(景気後退)の可能性などについて協議するとみられる。

2008年の金融危機の記憶が呼び起こされる状況の中、米金融当局の次の動きには特に注目が集まる。米銀を巡る状況が急速に変化しているため、金利見通しは政策決定の22日まで変化する可能性がある。

LHマイヤー/マネタリー・ポリシー・アナリティクスのエコノミスト、デレク・タン氏は「今回はより難しいFOMC会合になる」と指摘。「パウエル議長にはコンセンサス形成のための2週間は用意されていない。コンセンサスは動く目標なのだ」と述べた。

posted at 06:38:23

◆こういうの見ると、きわめてアメリカらしくないし、よっぽどやばいんじゃないかと思う。 twitter.com/spectatorindex…

BREAKING: Bloomberg reports the US is looking at ways to guarantee all bank deposits if the banking crisis expands

posted at 12:33:43

いいなと思ったら応援しよう!