ARK Investment / Bad Ideas Report-技術革新によるDisruption

こんにちはNIDAです。最近話題のARK Investmentですが、Bad Ideas ReportというInnovationによってその地位が大きく脅かされる(Disrupt)産業とサービスに関してレポートを10/14付で出しています。ARK Investmentが元々既存技術・サービスを大きく革新する可能性のある企業に投資をし大きな収益・成長を遂げていることもあっての内容になっているためある程度割り引いて読む必要があるとは思いますが、英訳含め以下にて少しまとめてみました。

1.Physical Bank Branches(支店型銀行)

・金融・保険に関する米国GDP寄与は約8%、S&P 500の資本の10%を占め、規模にして$3 trillion。これが中抜きの脅威にさらされている(データはBloombergから)

・Wells Fargoの報告によればデジタルアクティブユーザー(支店型銀行ではなくスマホを活用した金融サービス)2013年~2017年の4年間で4百万人増加したが、ネットの新しいチェッキングアカウントユーザーは80万人のみの増加(チェックの振り出しに利用できるアカウントで利子は付かないか超少額、日本の当座預金に当たるのはSaving Accountだが米国では一般的なアカウント故日本の当座預金口座開設とほぼ同義と考えられる)、一方でDisrupterに該当するChimeは550万人増加、Venmoは3,000万人増加。Squereもアクティブキャッシュカードユーザーが7百万人増加。これらのデータからもインターネット、スマホの発展と普及に伴いデジタルお財布機能を有するサービスが今後3-5年の間に更に発展するものと考えられる。

・この大きな流れの変化は支店型銀行は1客先にかかるコストが$1,000に達するの対し、デジタルお財布型サービスは$20となる点である。Peer to Peer(プラットフォーム内で繋がれたユーザー同士で決済が可能であり、支店型銀行は一度店舗に集約し、そこから枝分かれした個別ユーザー毎に対応するという点での相違を表す)の代金決済エコシステムが成しえる技

・銀行の支店当たりコストは2018年時点で$550,000(約5,500万円)であり、全米に77,000+αの店舗で$260 billionの総資産がデジタルお財布サービスの脅威によりリスクにさらされている。それは98%も安いコストで運営できれば勝敗は明らかであろう。

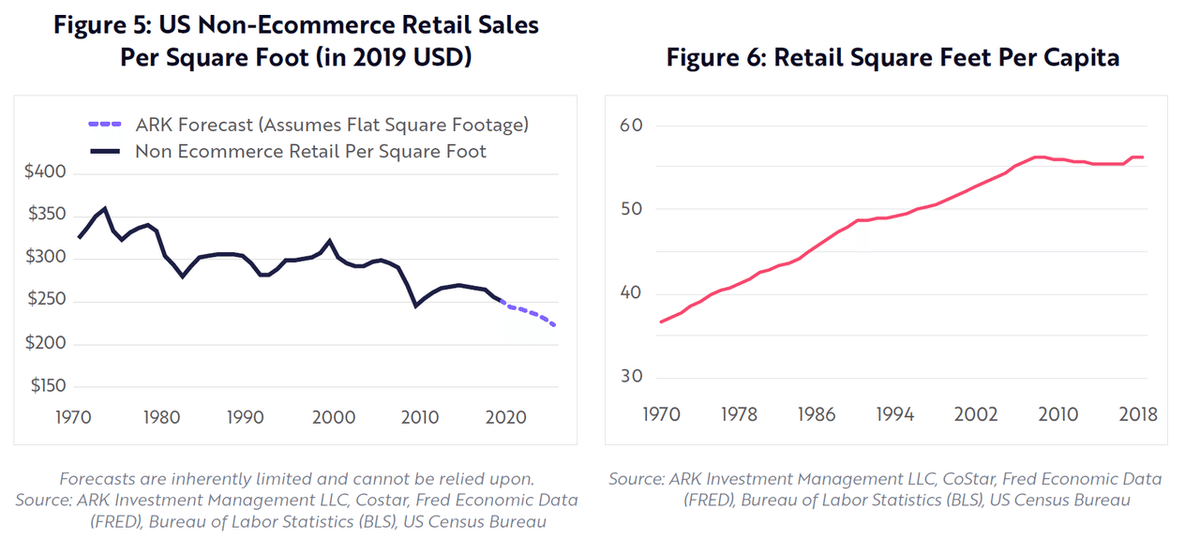

2.Brick & Motor Retail(店舗型小売り業)

・米国の店舗型小売り販売のピークは2015年であり、コロナパンデミックがE-コマースへのシフトを加速させる結果となったと言える。更にラストワンマイル(距離の長い州を跨ぐような移動の後に、需要地に近接する集荷ターミナル場所から個別受け取り手に配送をする残り1.6㎞の輸送サービス:厳密に1.6㎞=1マイルを指すものではなく近距離小口配送Fromターミナルを意味する)輸送が自動運転化されることによりE-コマースのコストは更に下がり、E-コマースへのシフトは加速していくだろう。

・米国は他国に比べ最大10倍は都市当たり小売り売り場面積が存在しており、これはE-コマースの発展により大きな変革が求められる。特に高級ブティック店、靴、アクセサリー、アパレル、デパートといった産業でありこれらは$2 trillionの市場規模を今日有している

・米国の小売りに占めるE-コマースの割合は2019年で11.3%、これがq2/2020で16.1%まで増加し四半期別の増加率はレコードハイを記録。ARKの見通しではドローンによる輸送が更に発達し一輸送辺り(恐らくラストワンマイルを指している?)25セントまで下がり、更にE-コマースの利用を拡大させる。全世界のE-コマース比率も2019年は16%だったが、これが2030年には60%と四倍になるだろう。ARKの見通しでは米国のE-コマースは2019年の市場規模$820 billionから2025年には$2.7 trillionに、これに伴い非E-コマースの小売り市場規模は$4.6 trillionから$3.9 trillionに減少するだろう。

・下表の通り米国の店舗型(非E-コマース型)小売り売上は年々減少傾向にある一方で店舗型売り場面積はこれまで増加してきている(つまり需要<供給)上述の更なるE-コマースの加速に伴い2025年までには$1 trillionの資産(店舗他)は他の目的を探すことになるだろう。

・これらの要因から該当する$2 trillionの資産、または企業資本が危機に晒されるだろう。

3.Linear TV(ケーブルTV、XfinityやDirectv等)

・米国のケーブルtvは2つの収益に大別でき、1つがサブスクリプション、もう1つが広告。前者が2019年で$89 billion、後者が$70 billionの収益を上げている。一方でMarket Capは前者が$306 billion、後者が$135.8 billion、各々マルチプルが3.44倍、1.94倍となっている。この$442 billionのMarket CapがDisruptionによってリスクに晒されている。

・ストリーミングサービス(Netflix、Disney+、HBO Max)の台頭によりCode Cutting(ケーブルサービスの解約)が加速している。Netflix等のサービスは安価なコスト体制でケーブルテレビよりも70%も安い価格を良質なコンテンツと共に提供している。

・破壊的な技術革新はある点に到達するまではゆっくりと浸食し、そこから一気にくる。2011年にケーブルテレビはピークを迎えそこから下降。2.1%ずつ毎年平均下げており、今後5年の間で毎年15%は下げるだろう。その結果2019年に存在する$86 billionのサブスクリプション収益は$44 billionまで下がる、それは1980年代の水準まで戻るということだ。

・8年間連続してケーブルテレビの登録者数は減少している一方で広告収入は相対的にStableと言える。コロナに伴う経済悪化で当該広告収入は今後年間11%で下降し、現在の$70 billionから向こう6年間で$34 billionまで大幅に減少するだろう。

4.Freight Rail(貨物輸送)

・2000sから鉄道輸送はトラック輸送需要を取り込み、価格を上げて収益を上げてきたがこれがEV+自動運転トラックにより効率的かつ安価なサービスを実現すると予測する。これに伴う$400 billionの固定資産がリスクに晒されるだろう。尚、鉄道輸送関連企業の公開株式資本は$760 billion程度となりこれはS&P 500の12.5%を占める。

・向こう5-10年間でEV+自動運転トラックは現在の12セント/トン/マイルから3セント/トン/マイルまで下がる鉄道輸送を抜くだろう。

・下表の通り2003年以降鉄道貨物輸送はトラック輸送シェアを少しずつTake overしてきたがこれが技術革新に伴い変化していくだろう。

(記事作成者注:左の点線がシェア推移、右が価格のIndex推移、鉄道は価格を大きく釣り上げていることが分かる。もしくはAssetを抱えるためにコストを上げざるを得ないか)

・またEV+自動運転化の中では50万社存在するトラック輸送会社の統廃合も進んでいくだろう、大部分が6台未満のトラックを保有する小ぶりの会社。自動運転化のために大規模なデータ収集は輸送プラットフォームの作成には必要であり、それも統廃合を予想する要因。尚、鉄道会社はコスト競争力の低さから倒産の危機に直面するだろう(Disruptionが起これば)。

鉄道会社は2008年から2019年にかけてAssetを$440 billionにまで積み増ししている(下表)

・向こう5年間で自動運転+EVのトラックは実用化され始め、Door to Doorサービスの鉄道輸送シェアを奪っていくだろう。またドローン、歩道を自動で移動するロボットなどの発展や導入の加速は大きく鉄道業界に影響を及ぼすことだろう。

5.Traditional Transportation(ロボタクシーのDisruption)

・ロボタクシーは人々の移動コストを大幅に下げ、$150 billionの年間ライドシェア、単距離飛行、公共交通機関の需要を奪いさるだろう。もしもロボタクシーが都市型輸送のマジョリティーとなる場合、米国の新車販売台数は2019年の17百万台レベルから10百万台レベルに10年後はなるだろう。また自動車販売のみならず自動車保険・自動車ローン、最終的にはガソリン燃料でもある石油需要にも影響を及ぼすだろう。ARKは自動車・保険・レンタカー、ライドシェアリングのカテゴリーで$8 trillionの公開企業資本に影響を及ぼすだろうと予想する。

・EV+自動運転の技術革新は大きなDisruptionの波となって自動車業界のみならず他の業界に影響を及ぼすだろう。バッテリー価格が下がれば、EV車両の価格も下がり、それが量を更に拡大するトリガーとなる。それと同時に自動運転は移動用車両の使用率を高め、低いコストを実現する。ARKの調べではロボタクシーは$0.25/マイル(1.6㎞)、個人所有の車での移動($0.58/マイル)よりも半分以下のコストとなり、ほぼ公共交通機関に近い価格になる。個人所有の車購入の必要性を取り除くことになるだろう。

・更に1-3時間のフライト(飛行機)であればロボタクシーにメリットが出るようになるだろう。また空港までの移動、手荷物検査、等の煩わしい手続きやコロナ感染リスク等も考えれば短距離輸送市場は27%程収益を失い、それは$28 billionにも到達するだろう

・EV+自動運転のDisruptionが起これば、価格レベルが高いライドシェアリング会社は現在の20-30%のProfitが5%程まで落ち込むだろう。

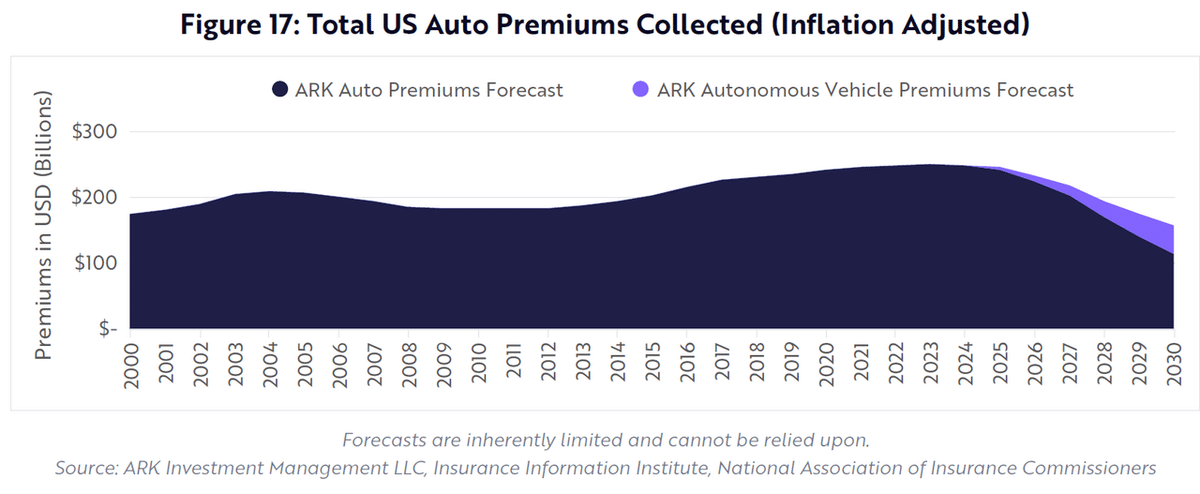

更に消費者が個人所有の車からロボタクシーに流れていけば自動車ローンに大きな影響が出る自動車保有、売買のエコシステムがEV+自動運転で塗り替えられるため従来のように車両の価値を担保にした自動車ローンの組成が難しくなう。また自動車保険費用も自動運転に伴う事故発生利率の低下で大幅に下落するだろう。80%以上は事故率が下がるはずだ。ARKは10-12年後には米国を走る車両の内57%が自動運転車両によるものと予想している。

・下表の通りAuto premiums(自動車保険料支払い)は2030年には$122 billionに下落するだろう($266 billion in 2023)

・既存自動車メーカー並びにその販売ディーラーネットワークは重大な危機に直面するだろう。自動運転プラットフォームを確立するためには多大なデータが必要になり、恐らくこの競争の中では勝者が限定されるだろうまた統廃合も進むだろう(EVもしくは自動車運転技術の確立に成功したものが勝者になっていく)。ディーラーはFinance/Insurance+パーツ&サービスで70%程の収益を稼いでいるが自動運転化により修理メンテコストは大幅に不要となり、保険も同様に市場規模が縮小する。

・内燃機関に使用されるガソリン需要もEV化により大きく下がっていくだろう。現在個人所有の車の使用率は5-10%(ほとんど車庫で寝ている)だが自動運転化で使用効率が高まり50%弱になるだろう。EV車による車両走行は2025年には全車両に占める40%には到達すると考える。またEV車両の販売比率も全体の15%に到達するだろう。

・ARKは自動車メーカー、保険、ディーラー、公共交通、ライドシェア等の関与している産業トータルで$8 trillionの企業価値が危機に陥ることになると予測する。

以上

流石テスラ保有のFundと言う感じでEV化+自動運転化には強いに押し出しています。Uber他のライドシェアカンパニーがそもそも自動運転車両+EVを従来から模索していたことを考えるとここは市場を食うというよりは共存することになるのかな、とも思います。また鉄道貨物輸送は日本では想像できませんが、穀物、自動車部品、石炭他貨物の輸送に鉄道貨物が長距離でまずは使用され(東海岸、西海岸で水揚げした貨物を)、ある程度内陸部に運んだ後トラック輸送に切り替えるスタイルは基本形として米国ではよくありますが、これが$0.01/トン/マイルの値差でどのくらいヒックリ変えるか、今度は電力需要を賄う方策をどう考えるかと色々課題はあると思いますが示唆に富むレポートです。ケーブルテレビからの切替は更に加速し、その広告収入が他媒体に流れることを考えてもNetflix他はまだまだ成長余地を残している感じですね。但し米国の根強い「スポーツ観戦」ファン層は引き続きライブでの中継を観ることになりこの辺りをどう補っていくか、注目です。

この記事が気に入ったらサポートをしてみませんか?