米国上場企業分析|Lightspeed POS Inc(LSPD)

前回のFutuの記事に続きフィンテック銘柄について書いていきます。今回はLightspeed POS(LSPD)というカナダのPOSベンダーについて調べて見たいと思います。ざっくりとした概要についてはやすさんの連ツイをご覧になってください。

要は小売・レストラン向けが主軸のPOSベンダーです。コロナでガッツリと影響を受けたレストランなどが主要顧客になる為、2020年Q2はやや売上を減らしているものの、あまり大きなマイナスインパクトとまでは無かった様です。いわゆるサブスクモデルの課金形態を導入していたりするからですね。結局Q3にはYoY 60%以上の成長率となっています。

元々はトロント証券取引所に2019年3月から上場をしていたのですが、今年9月にニューヨーク証券取引所にも上場をしています。

ファイザーのニュース後に一気に2か月で株価が50%以上上昇し、PSR(NTM)でも27xほどにまで上がってしまっていますので、それに値する企業なのか調べてみたいと思います。

1.企業概要

1-1.会社概要

Lightspeedは小売・レストラン向けのPOSを提供している企業で、LTM売上高はUSD 150Mnほど、直近四半期の売上はUSD 45MnでYoY 62%成長となっており、2020年9月時点で買収予定の会社も含めて顧客数は11万店舗となっているようです。

時価総額はUSD 7.1Bnほどです。PSR(LTM)は50x以上にまで上昇しています。しかし買収効果もあるのか向こう2年で50~60%の成長を続ける予想となっており、PSR(NTM)で見ると27xほどになってくる水準感です。

POSは上場・非上場含めて非常に多くの会社があり、ある種レッドオーシャン化しているマーケットですので、Lightspeedがこのマーケットを勝ち抜けるだけのMoatがあるのかを見極める必要があります。

1-2.会社の歴史

Lightspeedは2005年に現CEOのDax DaSilva氏によって設立されたカナダの企業です。現在でも本社はカナダのモントリオールにありますが、現在ではアメリカやドイツにもオフィスがある様です。

Lightspeedは設立当初からVCの出資を受けられていた訳ではなかった様です。設立から7年経った2012年に最初の出資を受けます。VCからの出資を受けるには少々時間が掛かりましたが、最初の調達(シリーズA)からいきなりAccel Partnersという老舗VCからの調達に成功します。その後Accelは2015年シリーズCまでフォローオン投資を継続しています。

その後2019年3月にトロント証券取引所に、2020年9月にニューヨーク証券取引所に上場を果たしています。

1-3.Accel Partnersとは?

近頃Twitter界隈でも上場前の株主がどのVCだったかといった議論が多いので、Accelについても簡単に触れておきます。

Accel Partnersとは米国の老舗有力VCの一角で1983年に設立、Crunchbaseによるとこれま29本のファンドを立ち上げ、投資件数は1,499社以上、300社以上のExitに成功している超大手VCです。

これまでにAccelが投資をしてきた企業は皆さんご存じの企業が非常に多いです。Facebook, Slack, Dropbox, Atlassian, Spotify, Etsy, Braintree/Venmo(Paypal買収), Flipkart(Walmart買収), Supercell(Softbank買収), Cloudera, Qualtrics(SAP買収), Crowdstrike, Docusign, Groupon, PagerDuty, Qlik, Seeking Alpha, Fiverr, Sumo logic, Sunrun, Tenableあたりが投資先ですね。

来年上場を控えている企業としてはUiPathやBumbleなどが投資先となっています。

という事で成功した企業に数多く出資しているAccelから投資を受けられているという事は、2012年当初からCEOの能力も含めてしっかりとLightspeedが評価されていたということかなと思います。

1-4.CEO DaSilva氏の経歴

CEOのDaSilva氏の経歴についても簡単に触れておきます。Lightspeed設立前の経歴についてはあまり情報が多くないのですが、彼自身はカナダ生まれカナダ育ちなのですがご両親はDaSilva氏が1976年に生まれる前の1972年にウガンダからカナダに移住してきた方の様です。

ブリティッシュコロンビア大学で宗教史/美術史とコンピュータサイエンスの学位を取得した後は数年間プログラマーとして仕事をし、その後Lightspeedを創業しています。

DaSilva氏はゲイであることを公言しており、企業のPRページにもそのことが書かれています。Lightspeedの従業員は900人以上になっている様ですが、その20%ほどの方がLGBTQであるとのことです。

DaSilva氏という人物がCEOになっているからこそだと思いますが、この会社のダイバーシティによって複数のM&Aが上手くいく可能は高いかも、とも思ったりします。

後程書きますが、Lightspeedはここ2年で複数のM&Aを行っています。M&Aのキモは買収後の統合な訳ですが、肌感として80~90%くらいのM&Aは買収後の統合で上手く結果が出ないんですね。買収後の統合で上手くいかない一番の原因としては、買手企業が買収先の会社のことを理解できないことが大きかったりします。買手企業のトップが理解できないケースも多いんですね。

買収後の統合の事をPMI(Post Merger Integration)と言い、世の中にノウハウ本も増えてきましたが、結局キモになるのは結婚と一緒で相手のことをどこまで理解できるかなんですよね。

買収を失敗に導くのは、相手の事を本質的に理解しないまま小手先のテクニックでガチャガチャやって関係性が悪化するケースが多いです。その観点ではLightspeedは大丈夫なのかなと思ったりします。M&Aが得意な会社は延々と成長し続けることができるので長期保有に向いています。Salesforceとかが最たる例ですね。

後はそもそも論ですが、Lightspeedが相手にしている小売やレストラン、サービス業などはザクっとひと括りにしていますが、裾野は極めて広く、ダイバーシティの塊と言っても良い業界だと思います。特に業務のコアの一つとなるPOSは同じ小売店であっても売る物やショップの規模によって全くニーズが異なります。

その様な多様性のある業界で勝ち抜くためのNatureのようなものは会社全体として備わっているのかなと思いました。

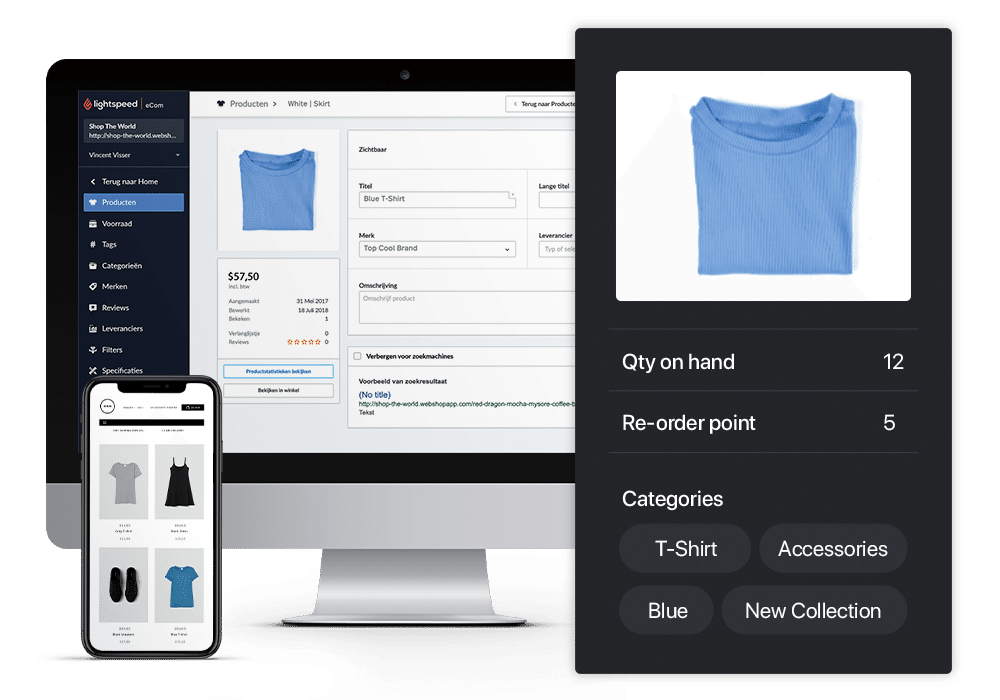

2.プロダクト

2-1.プロダクト概要

Lightspeedのプロダクトは大きく以下の3つのセグメントに分かれています。①小売・EC、②レストラン・サービス業、③ゴルフコース、の3セグメントとなっています。(ゴルフは買収した企業のプロダクトです)

LightspeedのPOSはクラウドベースで提供されているSaaSですが、以下の様に多種多様な機能が備わっています。バックオフィス業務である経理処理や従業員管理、在庫管理、商品管理、顧客管理のほか、コアになるPOS・EC/デリバリーサービス連携、また支払い機能やLightspeed Capitalという中小事業者向けの貸付サービスも行っています。この辺りはSquareやShopifyと同じですね。

また以下の様な形でPOS周りのハードウェアの提供も行っています。ディスプレイはiPadの様です。また車のカギみたいなプラスやマイナスのボタンが付いているものはバーコードリーダーだそうです。

2-2.プライシング

価格としては以下は小売店向けのプライシングになりますが、以下の様に月額課金のサブスクリプションモデルとなっています。また年間契約にすると少し安くなるようです。

上記の価格はあくまでソフトウェアのサブスクリプション料金ですので、決済システムを使用する場合には別途お金がかかることになります。決済金額の2.6%の手数料が取られます。

2-3.プロダクトの特徴

Lightspeed POSは小売やレストランに特化しているだけあって、かなり業界特化向けの機能が搭載されている様です。

レストラン:フロアプラン

例えばレストラン向けだと以下の様に自分のお店の座席表をシステム上に作れたりとかします。日本のレストランや居酒屋も未だに卓番を従業員全員が暗記して、管理している様な形ですのでこの様な機能はフロアプランを良くいじる様な飲食店だと便利かもしれませんね。

上記のフロアプランの機能、実はこのコロナ禍で活躍している様なんですね。というのも、どこもかしこもソーシャルディスタンスを取るべしという話があり、飲食店内もテーブルの間隔を調整せざるを得ない状況になりました。

規定の距離を離しつつ、席数を最大化できるフロアプランを設計しようとすると、普通はテーブルを先ずは並べ変えて距離を測って再調整というのを繰り返してという事もやったりするわけですが、この機能ではタップ&スライドでテーブルの位置を動かしてシミュレーションができるので非常に便利という訳ですね。

レストラン:テーブル決済

コロナ対応というとこんな機能もあります。お客さんが自分の席で自分でQRコードで支払いができるという機能です。

ディスタンスを極力保ったりということも有りますし、従業員が足りない場合(コストカットでバイトを減らしている場合など)でも従業員の手間を掛けずに決済ができるというものですね。

レストラン:キッチンディスプレイシステム

地味に良いなと思ったのがキッチンで各テーブルごとのオーダーをタブレットで確認できるというものですね。

飲食店で働いたことのある方は分かるかと思いますが、結構な大手チェーンでも未だに、注文を紙のチケットで管理しているケースが多くなっています。超大手であれば当然この様なディスプレイシステムを持っている訳ですが、小さな飲食店で導入できる金額のものではありません。

未だに1日に何度かチケットを無くして、フロアスタッフに注文リストを確認してとか、注文を急かされてイライラしたりといったことが起こるのがどこの飲食店でもデフォルトかと思いますが、その悩みが月数千円単位で解決するのであれば非常に嬉しいですよね。

ちなみにレストラン向けPOSの場合は59ドル/月の基本料金からスタートし、キッチンディスプレイシステムの様な追加機能を載せる場合は1機能につき12ドル/月が上乗せされるという形になっています。明朗会計ですね。

レストラン:まとめ

レストラン向けについては他にもセルフオーダーシステムや、キャンペーン管理や、デリバリーサービス連携(Uber Eats, Doordashなど)など色々と機能があり、至れり尽くせりといった感触です。

私が飲食店の店主だったらSquareではなくLightspeedを絶対に選ぶなとは率直に思います。

小売:ECサイト作成・運営

小売向けの機能で特筆するものがあるとするとECサイト関連でしょうか。LightspeedではECサイトの作成も行うことができる様です。まだECサイトのドメインを持っていない場合は自分でドメインを買ったりする必要がある様で、Shopifyなどと比べると手間はかかるのですが、Lightspeedの在庫管理システムに登録されている実店舗の在庫情報をECにシームレスに連携できたりと、マルチチャネルで商売をやっている事業者にはとても便利そうです。

ECサイト構築の説明を読むと、まだまだ洗練されていない様でかなり面倒な印象を受けるのですが、HP上に各作成ステップの操作動画を公開していたりと、ユーザーが自分でECサイトを構築できるように手厚いサポートをしています。

既にECサイトを持っている場合はそれと連携できますし、Shopifyなどと連携をしたりすることもできます。

3.M&Aによる事業拡大

Lightspeedはこの2年で6件ものM&Aを行ってきています。それぞれどの様な企業を買収しているのか、簡単に見てみましょう。

3-1.Chronogolf(2019年5月)

ゴルフコース管理システムを提供するChronogolfという会社の買収が最初のM&Aになります。買収金額は非公表なのであまり大きな買収ではないのかなとも思いますが、やや飛び地感もあり思い切った買収だなという印象です。

3-2.iKentoo(2019年7月)

2件目の買収はレストランやホテル、バーなどの業界の中小事業者向けのPOSベンダーのiKentooになります。ゴルフほどの飛び地感は無く、同業他社の買収ですね。

iKentooはスイス企業ですが、欧州を中心として買収当時3,800店舗以上の顧客がおり、Lightspeedにとっては欧州での顧客獲得が主目的に見えます。

3-3.Kounta(2019年10月)

2019年の連続買収3件目はオーストラリアにてレストラン・ホテル向けPOSの販売を行うKountaという企業です。

これも目的が分かりやすいですね。APAC(アジア太平洋)地域での顧客ベースの拡大が目的です。Kountaは7,000店舗以上の顧客が当時いたということの様です。

3-4.Gastrofix(2020年1月)

こちらはドイツでクラウドベースのホテル・レストラン向けPOSを提供するGastrofixという会社です。8,000店舗以上の顧客を持つ同業他社です。この買収も顧客獲得が主な目的に見えますね。

3-5.Shopkeep(2020年11月)

さて一連の海外同業他社買収からひと息、コロナも一定落ち着いたタイミングで再度買収を行っています。

この5件目の買収はShopkeepという米国のオムニチャネルコマースプラットフォームの企業になります。何かというと実店舗のPOSやECサイト機能など、Lightspeedと同様のオムニチャネル対応ができるクラウドPOSサービスベンダーになります。またも同業他社で顧客の獲得が主目的ですかね。

この買収は取引額が公開されており、USD 440Mn相当の買収だったということです。(うち現金は145Mn分)

3-6.Upserve(2020年12月)

12月にもう一件買収を公表します。アメリカのレストラン管理プラットフォームを提供するUpserveという会社です。またしても同業他社ですね。この会社は売上USD 40Mnほどだそうですが、買収額はUSD 430Mn(うち現金は123Mn)と報じられています。

結論として、Lightspeedはレッドオーシャン化した市場で同業他社の買収により顧客を獲得し続けるといった戦略を取っていることが分かります。

この買収作戦がどこまで続くのか/続けられるのか、この一連の買収の統合が上手くいくのか、に長期の成長シナリオが掛かっている様な気がします。

一通り見てみて、やはり最初のゴルフはいらなかったんじゃないかなぁというのが正直な感想ではあります。まぁ上手く統合できている様なので良いのですが。

4.業績

さて、そろそろ業績についても見てみましょう。

4-1.売上・粗利

先ずは売上と粗利について見てみます。買収を積極的に開始する前の段階では成長率は35%前後でした。その後2019年後半にiKentooやKountaなどの大型買収が完了したタイミングから売上成長率がグッと上がり、2020年3月の四半期では成長率が70%超となっています。粗利の水準としては凡そ60%ほどですね。

今後も買収により成長率を維持できるのかがポイントになりますが、大型買収を既に2件発表していますので、少なくとも来期にかけては成長率の維持というのは一定程度できるのかなと思います。

4-2.営業損失

Lightspeedは買収後成長率は上がっていますが、買収後から費用が膨らみ始めています。M&Aを実施した後に現金支出を伴わない費用が結構な金額発生しているからなんですね。

具体的には上記グラフの水色の部分ですが、①キーマンリテンション費用と②無形資産償却、で構成されています。

①キーマンリテンション費用とは、買収先の役員や事業部長・営業部長・開発責任者など辞められると事業が立ち行かなくなる可能性のある人物に対して、追加ボーナスを支払うといった類の物になります。基本的には●年勤務したら、売上●億円を達成したらなど将来のKPIに基づいて支払いのトリガーが掛かるものですので、基本的には現時点では現金支出は発生していないんですね。基本的には将来発生する費用です。

ただし、会計処理上は一定の期間按分により費用計上する必要があるケースがあります。現金支出の可能性が合理的に考えて極めて高いと思われる場合です。例えば勤務期間をトリガーにしている様なケースではこの様に期間按分で予め費用計上をすることが必要になります。

②無形資産償却ですが、日本でいうのれんの償却とは異なります。ブランドや商標・商号、顧客リストなどの無形資産に対して買収金額の一定割合をのれんとは別にアロケーションして無形資産だけを償却していくというのがIFRSの会計基準です。のれん部分は減損以外では費用処理されないのですが、無形資産にアロケートされたものについては減価償却により毎期費用処理が発生することになります。

ということで買収後にガッと損失が増えている様には見えますが、増えた分は非現金費用が多く、買収費用が実質的に一部費用計上されているだけといった形になっています。

ざっくりとですが、現金支出が発生する費用については売上と同程度の額にコントロールがされており、売上原価と同程度の現金ベースの損失が発生する様に経営管理がなされている印象を受けます。

5.非財務指標

今回も非財務指標についても確認していきましょう。色々と傾向が掴めて面白いなと思います。

5-1.Gross Transaction Volume(GTV)

先ずはGTVの推移です。以下は四半期ごとのGTVの推移ですが、3月~6月までは買収効果も空しく、コロナによりかなりGTVが減ってしまっていることが分かります。その後、2020年9月期には一気に前年同期比58%までGTVが成長しているのは良い傾向ですね。追加の買収もありますので、そろそろGTVが$10bilを突破しそうな勢いですね。

5-2.Customer Location(導入店舗数)

導入店舗数の推移は以下の様になっています。2019年後半の買収によるリフトアップにより2019ねんには一気に導入店舗数が増えています。その後若干コロナもあり若干伸び悩んでいますが、追加の買収により11万店舗を越ええてくる水準になる見込みの様です。

ちなみに2020年4月末時点では導入店舗数は75,500店舗に一時落ち込んだ様ですが、6月末には77,000店舗と一気に回復し、月1,000店舗ペースで顧客を増やしていっている様です。

5-3.Annual Revenue Per Customer Location(店舗当たり年間売上):概算

店舗当たりの売上の推移も見てみます。大体年間15万円~20万円強の間で推移していますね。

年換算にざっくりと変換していますが、買収により店舗当たりの売上が一時落ち込んでいるのが特徴です。一方で徐々にアップセルやクロスセルが進んでいるのか、2020年9月期には店舗当たりの売上は最高額を更新しています。統合が上手くいっているのか、またGTVの伸びも影響していると思いますが、いずれにせよポジティブですね。

5-4.Magic Number

売上と同額程度の販管費を使っている会社ですので、営業効率がどの程度なのかも気になります。ハードウェア販売を除いた売上を使ってMagic Numberを計算してみました。Magic Numberは営業・マーケティングの効率を表す指標です。

2020年に入ってからは下がったり上がったりしているものの、コロナ影響が多分にありそうなので無視して良いかなと思います。

注目は2019年中のMagic Numberな訳ですが、買収前も後も、0.9~1.3と比較的高いMagic Numberとなっています。通常0.75を越えていれば良い状態、1.0を超えていれば最高といった形ですので、かなり良い営業効率を維持できているのかなと思います。

Magic NumberなどのSaaSのメトリクスについて勉強したい方は、こちらのnoteがおススメです。是非一度ご覧になってみてください。

6.財務状況

Lightspeedの戦略としては徹底した細かい機能開発と同業他社の買収によるフットプリント拡大の2本柱かと思いますが、売上成長率を維持するためには買収を一定続ける必要があります。なので財務余力があとどの程度あるのか、簡単に見てみたいと思います。

6-1.現預金残高

2020年9月末時点でLightspeedの現預金残高はUSD 513Mnあります。これは9月に米国でUSD 400Mnの公募を行ったからですね。直近発表した買収で現預金をUSD 270Mnほど使いますので、残りは約USD 240Mnほどとなります。

四半期ベースの営業CFはおよそ△$15Mnほどですので、かなり現預金には余裕があると見て良いかなと思います。リテンション費用を差し引いても、追加で資金調達しなくとも後USD 150Mnほどは追加の買収に使えるはずです。

6-2.追加資金調達の余力

追加で資金をどの程度調達できるのかというのも買収余力を見積もる上では必要な要素です。資金調達は大きく分けて①直接金融(株式・社債など)と②間接金融(借入)があります。

①直接金融は一番多いのは株式による公募増資などがある訳ですが、直近の買収2件でUSD 0.6Bnほどの株式を発行する予定で、時価総額が現在USD 7Bnほどですので、既に8%強の稀薄化が想定されていることになります。

その気になれば無限に株式を新規発行して株式交換により買収もできる訳ですが、一般的には稀薄化5~8%とかを越えてくると株価影響を考えて一定期間は新規発行を控えることが多いです。なのでこれはあまり期待できません。

一方で②間接金融(借入)はどうでしょうか。現状借入はUSD 30Mnほどとかなり少ないので、まだ余力がある様にも思えます。

売上の0.5~1.0倍くらいまでは上場企業なら普通に借入を起こせますので、

ざっくりあとUSD 150~200Mnほどはいける気がします。新株予約権付きの転換社債でなければ同じくらいの見積もりでも行けます。

という事で手元の余力150+追加の余力150くらいで、低く見積もってもUSD 300Mnくらいまでは直近で買収余力があるという結論になりそうです。売上USD 10~20MnくらいのPOSベンダーであれば追加で買ってくることもできるのかなと思います。

7.バリュエーション

7-1.株価

ファイザーのワクチンニュースを皮切りに2か月で一気に株価が50%以上上昇し、12/29の終値で68.39ドルでした。9月末時点での発行済み株式総数は1.04億株ほどですので、現時点での時価総額はUSD 7.1Bnほどとなります。

一方で、直近の買収に伴い、現在の株価ベースでは凡そ900万株の新規発行が予定されていますので、それを考慮すると時価総額はUSD 7.7Bnほどとなります。これをベースにマルチプルがどの程度なのか見てみましょう。

7-2.マルチプル(PSR)

先ずはLTMベースです。LTM売上はUSD 149Mnです。これをベースに計算するとPSR(LTM)は以下の様になります。

PSR(LTM) = 51.7x

続いてNTMベースでも見てみましょう。買収やコロナ後の需要により売上は大幅に増加する事が見込まれており、コンセンサス予想ではNTM売上はUSD 278Mnと見積もられています。(FY2021は21年3月期です)

これをべースに計算すると以下の数字となります。

PSR(NTM) = 27.7x

総論として、将来性は期待できるなと思うものの、現時点では正直既にお手頃感は余りない水準の株価かなと思いますので、投資する場合は慎重に行く必要があるかなと思いました。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。