Roku, Inc(ROKU)|FY20 Q3決算

昨日2020年Q3の決算発表のあったRokuについて、クイックに振り返りをしてみたいと思います。Rokuという会社を良く知らない、という方は9月末に書いた以下の記事を読んでみてください。

1.FY2020 Q3決算

1-1.決算概要

まずは決算の概要からです。2020年Q3の業績自体は、EPSと売上共にアナリストコンセンサスを大きく上回る素晴らしい結果となりました。

Source : Seeking Alpha

1-2.売上(Total Revenue)

売上全体としては、YoYで73%成長となり、過去最高の売上成長となった決算期となりました。

1-3.ガイダンス

一方でガイダンスが非常に弱く、Q4の売上は前年同期比40%中盤を見込んでいるとの事で、そのガイダンスを見てなのか決算発表後の時間外取引では中々株価は上がりませんでした。

40%中盤というのが具体的にどの程度を指しているのかは分かりませんが例えば45%だと仮定すると、コロナ禍の影響を諸に受けた前Qを除き、過去2年間で最低の成長率という事になってしまいます。本当にそうなるとしたらあまり良くないですね。

2.売上の内訳

2-1.Player Revenue

Rokuの売上はPlayer RevemueとPlatform Revenueの2つのセグメントから構成されています。前者はデバイス販売の売上、後者は視聴による広告収入等の売上になります。

Player Revenueは粗利がほぼゼロなので利益貢献は無いのですが、その分ユーザー獲得のドライバーとなっている指標になります。

上記がPlayer Revenueの推移ですが、Q3に大きく売上を伸ばしているという事が分かります。Player Revenueが増えているという事はユーザー獲得が加速しているという事を意味しています。Rokuのユーザー獲得スピードが上昇傾向にある訳ですね。

9月中旬に発表したPeacockとの提携によるユーザー増加もまだ実績には表れていないと思いますし、今後の更なるユーザー増加に期待も出来ると思います。

2-2.Platform Revenue

続いて収益源のPlatform Revenueです。要は広告収入な訳ですが、Q2は企業の広告宣伝費削減のあおりを受けて、広告市場全体として広告単価が低下、それにより売上成長率がガクっと落ちるといった形になっていました。

収益源のPlatform Revenueの成長率を見てみると、実は元に戻っただけであって、急激な伸びを示している訳ではないんですね。

売上全体を見ると過去最高の成長率ですが、実は利益にならないPlatform Revenueが牽引していただけ、という事になります。

3.KPI

3-1.ARPU

ここしばらく停滞していたARPUが再度増加していたのも一つの特徴です。半年で1.8ドルしか伸びていなかったARPUが、わずか3か月で3.1ドルも増加しました。2018年から2019年にかけてのARPUの成長率が高かったために成長率自体は落ちているようにも見えますが、悪くない傾向だと思います。

3-2.アクティブユーザー数

アクティブユーザー数の増加も顕著です。2019年には一時ユーザー数の増加は減少傾向にあったものの、2019年後半から再度再加速し始め、4四半期連続でその成長率が加速しています。

3-3.NPS

ユーザー数の成長が加速している背景にはRokuの高いNPSもあるのかなと思います。Netflixが「13」、Amazon Primeが「-11」などと軒並み低いNPSである中、RokuはNPSが「73」となっています。

これはかなり高い数字ですが、NPSは既存顧客が知り合いにそのサービスを進めたいと思うか?を表した指標ですので、既存顧客の満足度が高くリテンションもしやすく、かつバイラルで新規顧客の獲得も進みやすいといった事を表します。

もっとも、Rokuそのものがというよりも、Code-Cutting自体に対する満足度が高い、という可能性も捨てきれませんが。ただいずれにしても良い指標です。

3-4.ユーザー当たり視聴時間

Rokuは四半期ごとの総視聴時間も開示していますので、ユーザー当たりの視聴時間数というのを計算することができます。それを計算してみると以下の様な推移になります。

流石にコロナ最盛期よりもユーザー当たり視聴時間は下落傾向にありますが、それでも未だ増加傾向にある様です。

平均して3か月で321.7時間ですので、1日あたり凡そ3.5時間ほどは視聴がされているといったことになります。

ユーザーの増加も大切ですが、Rokuの場合は視聴時間の長さがそのまま広告の面の広さになりますので、視聴時間の増加というもの重要な要素となってきます。

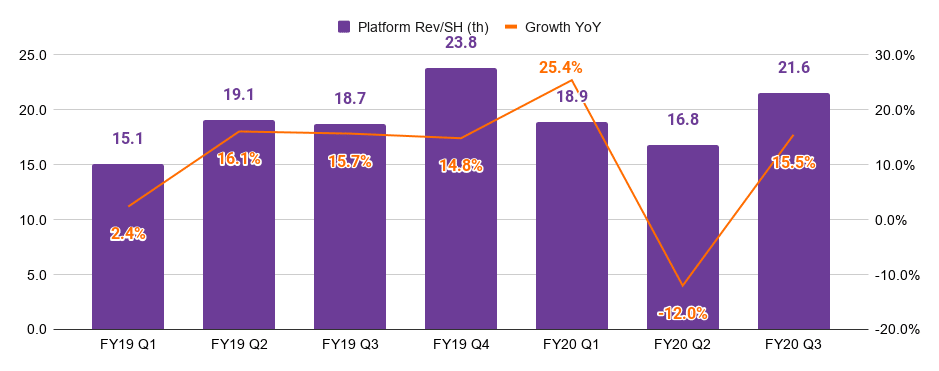

3-5.視聴時間当たり売上(Platform Revenue)

次に視聴時間当たりのPlatform Revenueの推移を見てみましょう。この指標の増減は広告単価の増減に概ね追随すると思いますので、その視点でのチェックになります。

これを見てみると明確に広告単価の成長が回復しており、Platform Revenueの成長率の回復はこの要素に牽引されていることが分かります。PinterestやSnapchatなどと同様の傾向になっていますね。

4.ガイダンスについて思うこと

細かい計算は端折ってしまっていますがご了承ください

足元のPlatform Revenueに関連する各KPIは非常に強い数字となっていて、再度コロナが大拡大し経済危機にならなければ少なくとも広告費は維持されPlatform Revenueの成長率も70%以上の水準を維持できるのかなと思います。

となると問題はPlayer Revenueの方なのですが、Q4のPlayer Revenueを会社がどの様に見立てていて、どの様に実際推移するのか?という所がポイントになります。

先に述べた通り、Q3の売上成長はPlayer Revenueが牽引しています。ガイダンスの前提としては「Q4のYoYの過去の傾向がそのまま続くとして」といった所になります。

Player RevenueのQ4のYoYの成長率は凡そ20~21%がこれまでの実績です。とするとPlayer RevenueのQ4の売上は$160Mnほどとなります。

Platform Revenueが70%成長するとすると$440Mn、75%成長するとすると$455Mnほどの売上となります。

この前提でQ4の売上は$600Mn(YoY45.9%)~$615Mn(YoY49.6%)のレンジとなり、ガイダンスの目線感と概ね一致します。

とはいえ直近急加速しているPlayer Revenueの売上成長が急に20%前半まで減速する可能性は低いと思っていまして、最低でも30%前半くらいは維持できるのでは?とも思います。

Player Revenueの売上成長30%をキープできるとすると、売上全体としてYoY50%以上をキープできる計算になりますし、実際その程度は行くだろうなと思ったりもしています。要はガイダンスは過度にコンサバに見積もられ過ぎているのかなと思ったししています。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。