米国上場企業分析|The Trade Desk, Inc.(TTD)

今回はThe Trade Desk(TTD)という会社について調べてみたいと思います。Trade Deskはプログラマティック広告を配信する際に必要となるDSP(Demand Side Platform)のツールを提供している会社です。

プログラマティック広告とはネット広告をリアルタイムで入札形式で買い付ける形式の広告となります。

通常のネイティブ広告やアドネットワークの場合には「どこに広告を出稿するのか?」という「面」を抑えて出稿をしていくのが基本です。一方でプログラマティック広告とは「どの様な属性の消費者に向けて広告を出稿するのか?」という「人の属性」を抑えて広告出稿を行います。

消費者のニーズが多様化する中で「人の属性」を抑えて細かくターゲティングをして広告出稿を行うことはマーケティングの観点では必須になってくると思います。またプログラマティック広告は様々なメディア横断で自動で買付をしてくれるため、広告主からするとイチイチ広告枠を考えて出稿作業をして、という手間は抑えられたりということもあったりします。

プログラマティック広告がネット広告市場に登場したのは2010年代前半ですが、市場規模を大きく拡大していっており、市場規模は今後CAGR11%で成長るとの予測もあります。

またそれを支えるDSP市場は更に早いスピードで成長し、今後4年間でCAGR26.3%で成長していくといった試算もあります。

そんなDSP市場で業界リーダーの1社となっているのが今回の記事のテーマとなるThe Trade Deskという会社です。

先日好決算を発表し、翌日には株価が25%以上一気に上昇した会社で、取り逃してしまった感も否めないのですが、淡々と調べていこうと思います。

時価総額は$38.5Bnで売上成長率は30%弱の会社ですが、PSRは38倍を超えており、数字だけを見るとやや割高感も否めない株価水準に既になっていますので、今後更に成長が続くビジネスなのか、調べていきたいと思います。

1.会社概要

1-1.会社の歴史

The Trade Desk, Incは2009年にJeff Green氏(現CEO)とDavid Pickles氏(現CTO)によって設立されました。Trade DeskのメインプロダクトはDSPですが、元々Green氏はAdECNという当時世界初の広告のリアルタイム売買取引所を開発する会社を創業、運営していました。

AdECNは2007年にGreen氏がMicrosoftに売却をしていますが、その売却の後にAdECNに入社してきたのがPickles氏でした。

2009年までGreen氏とPickles氏はAdECNで働き、2009年に独立してDSPサービスを開発するTrade deskを創業します。Green氏がPickles氏を引き抜いている様な気もして少々ルール違反な気もしますが、いずれにせよ始まりはその様な経緯がありました。

2009年に会社を設立し、プロダクトを正式リリースしたのは2011年5月でした。プロダクトリリース当初のTrade desk上での取引額は一日8セントだったそうですが、1年後には$1Mn/月を突破、その更に2年後には$1Mn/日を突破と創業初期から快進撃を遂げています。

IPOは2016年9月に行っている訳ですが、そのタイミングでは$100Mn/月にまで取引額が拡大しています。

1-2.Key Numbers

2020年Q2の決算発表資料からの引用ですが、売上やGross Spend(取引額)は非常にキレイな成長曲線を描いていますね。成長率は逓減しつつあるものの、成長額自体は毎年増加傾向にあります。

売上とGross Spendはほぼ一定の比率で推移しておりテイクレートは20%ほどとなっています。ビジネスモデルとしては広告の取引量に一定のマージンを掛ける売上構成になっているからですね。

今後1年(NTM)の売上のコンセンサス予想は$976Mnとなっています。先日の決算時のガイダンス上方修正は未だ反映されておらず、更に今後上昇することも見込まれます。

時価総額がおよそ$38.5Bn、NTM売上予想をおよそ$1Bnとすると、NTMベースのPSRはおよそ38.5xという計算になります。

粗利率はおよそ75%、今後の売上成長の予測は年率30%弱ですが、この数字だけを見ると少々株価としては高い様な気もしています。

一方でプログラマティック広告の市場は今後拡大傾向にありますし、DSPベンダーの業界リーダーとしてWPPなどの世界最大の代理店に食い込んだりしていることを考えると、年率30%を超える様な成長を維持することも十分に想定されますので、市場としてはその期待値を織り込んでいるのかなと思います。

世界の広告の総支出は電通の調査によると$600Bnほどですが、そのうちのどの程度がプログラマティック広告に置き換わっていくのかがポイントです。

Trade Desk社自体も注目していますが、一つの大きな流れはRokuをはじめとするCode-Cuttingの進行、CTV(コネクテッドTV)の導入加速があります。世界のテレビ広告市場は広告市場全体の30%ほどの構成比であり、$180Bnほどの超巨大市場です。消費者がケーブルテレビから離れ、CTVの比率が増えるとCTV向けのプログラマティック広告の市場も更に拡大するのかなと思います。

2.プロダクト/ビジネスモデル

2-1.プロダクト概要

プロダクトラインについては、Trade Deskは日本語のサイトもありますので、どの様なものを提供しているのかは一度ご覧になってください。

DSPとは何ぞや、といった話から入ると話が難しくなってしまうので、そもそも何をするためのプロダクトなのかというところから説明します。

HPにも以下の様に記載がある様に、広告出稿者向けのオムニチャネルのデジタル広告プラットフォームとなります。

ユーザーのターゲティングを行ったり、ユーザーのデータを蓄積・分析したり、APIにより外部サービスと連携したり、広告運用のレポーティングを行うことができたりします。要はプログラマティック広告運用の業務の大半がThe Trade Desk上で完結できる構成になっています。上記の画像内で「広告バイヤー」という言葉を使っているのも一つポイントだったりします。

対応している広告チャネルとしてはWeb広告だけではなく、CTV(Roku等)・スマホ・PC・オーディオ(Spotifyなど)など多岐に渡ります。

Trade Deskの特徴としては、あくまでテクノロジーの提供であって、広告運用サービスを提供するものではないといった所があります。後ほどまた説明しますが「サービス」の部分に入り込んでしまうと、大手広告代理店と競合する立ち位置になってしまい中々大変なんですね。

それを回避することで、世界最大の広告代理店のWPPのデジタル広告運用でTrade Deskを使ってもらい、WPPが受注した広告運用費からもマージンを取っていくことに成功したりしている訳です。

2-2.DSPとは?

さて、Trade DeskのメインプロダクトであるDSPとは何か?というお話です。その為にはまずはプログラマティック広告とは何か?という話を簡単に説明する必要があります。

ネット広告の歴史で行くと、先ずはバナー広告が最初に生まれました。1994年ごろの話です。その後Yahoo!やGoogleなどの検索エンジンが生まれリスティング広告という概念も生まれました。リスティング広告とは検索エンジンの検索内容に応じて出てくる検索窓の下の広告枠ですね。

その後インターネットは更に進化し、Cookie情報などのユーザーデータをもとにクロスチャネルでターゲティングを行い、ユーザーに広告を出すといったことができる様になりました。大手のメディアなどは自社のアドネットワークを立ち上げ、自社のページ以外にも広告配信を行う様になりました。Google AdSenseなどもこの分類です。

アドネットワークの登場により、それ以前は売れなかった広告枠にも広告主が付くようになるといったメリットがありました。個人のブロガーに広告収入が入るって冷静に考えて凄いことですよね。

一方でアドネットワークを使っても捌けない広告枠があるといった問題があり、それを直接取引で捌ける仕組みを作ろう、というのがプログラマティック広告の始まりでした。(色々省きすぎている気もするのですがご了承ください)

プログラマティック広告とは、ユーザーがとあるWebサイトを訪問した際にCookie情報などから瞬時にユーザー属性を識別、広告枠の入札を行い、落札し、広告配信を行うといったシステムです。この一連のプロセスが僅か0.1秒ほどで行われます。

その様な高速で行われるプロセスのため、媒体側・広告主側ともに作業は自動化しておく必要があります。その際に媒体側で使われるツールがSSP(Supply Side Platform)、広告主側で使われるツールがDSP(Demand Side Platform)です。Trede DeskはこのうちDSPを作っています。

DSPやプログラマティック広告について更に詳しく知りたい方は色々とググって調べてみてください。例えば以下の記事とかは簡潔にまとまっていて分かりやすいなと思いました。

2-3.プロダクト

DSPとは基本的には広告の入札をコントロールするツールですが、それを支えるために色々な機能が付随しています。Trade DeskのHPを参考に簡単にまとめてみたいと思います。

①インベントリ&マーケットプレイス(RTB)

これがDSPのコアになるRTB(Real Time Bitting)の機能になります。広告のオープンマーケットで入札を行い、落札し、広告を出稿する機能です。

また、オープンマーケットだけではなく、PMP(プライベートマーケットプレイス)という、一部の招待された広告主だけが参加できる広告取引所にTrade Desk経由で参加することも可能です。

②プランニングツール「Planner」

広告出稿のプランニングを行うためのツールです。後述するAIエンジン「Koa」の分析結果も活用して、広告出稿前に広告予算配分のプランニングを行うことが出来ます。

予算、コンバージョン等の目標値、期間、地域などのパラメータを入力すると最適な広告プランを自動作成することが出来ます。

③AIエンジン「Koa」

このAIエンジンはTrade Deskが開発したもので、インターネット全体のデータを分析し、広告主が最適価格で広告出稿できるように支援するエンジンです。プログラマティック広告は自動化されていると言えど「この単価までなら出しても良い」といったパラメータは事前に設定する必要がありますのでそのサポートをするわけですね。また最適価格のレコメンデーションの他、クロスチャネル・クロスデバイスの最適な予算分配のレコメンドなども出来る様です。

④データマネジメントプラットフォーム(DMP)

DMPとは要はエンドユーザーの情報を蓄積しているデータベースですね。個人を特定できるような情報までは持てませんが、どのデバイスがどの様な属性の人のものなのかといった事をデータとして貯めることができるもので、Trade Deskは独自のDMPを持っており、Trade Deskの顧客は追加料金なしでそれを使うことができます。

DMPはプログラマティック広告のシステムを成立させるためには必須のもので、広告の入札・落札を行う際にはDMPのデータを基礎として行われます。

顧客が独自に持つDMPやCDPをAPI連携で組み合わせて更に強化することもできますが、顧客が自社でDMPを用意せずともプログラマティック広告を運用できるのは、DSPベンダーとしては必須になります。

⑤クロスデバイスターゲティング

エンドユーザーって普通は複数のデバイスを持っていますが、その複数のデバイスが同一ユーザーのものだと認識して、デバイスを跨ってターゲティング広告を打つためのプロダクトです。

この属性の人にはこのデバイスに対して広告を打つと最も効果が高い!みたいな事を分析したりすることができます。

2-4.連携先のメディア

DSPを使うにあたっては連携先のメディアの豊富さも非常に重要になります。Trade Desk連携先としては以下の様に非常に豊富な連携先があります。

GoogleやYahoo!、Aol、msnなどの検索サイトはもちろんの事、BBCやCNBCなどのニュースメディア、RokuやSpotifyなどの広告モデルのエンタメサービスなど、色々な接続先に広告を配信することができます。

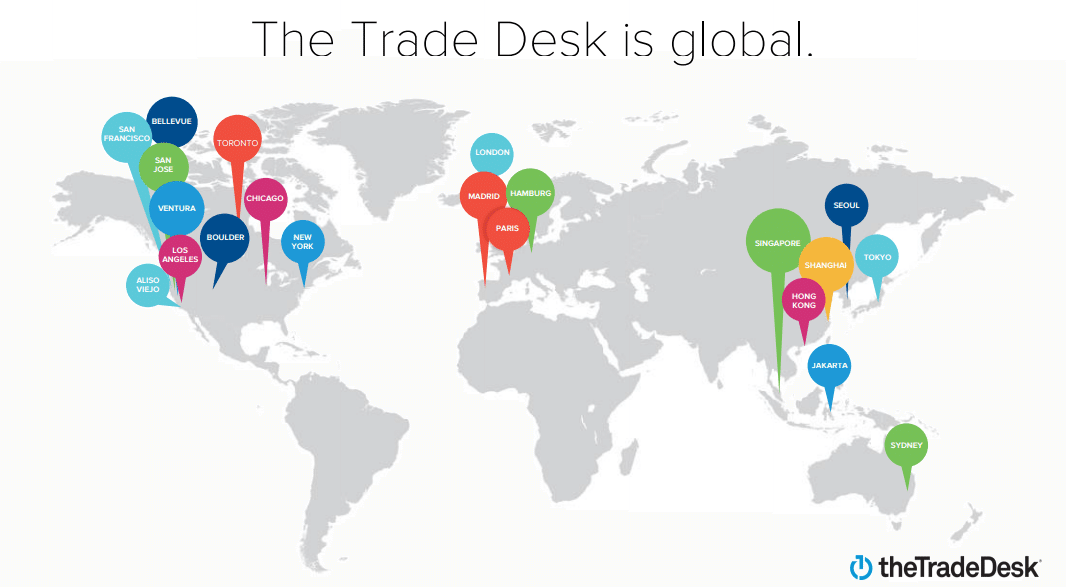

上記に限らず、接続先は7,000以上あるそうなのですが、AlibabaやTencent、Baiduなどの中国系企業との連携というのも強化しているそうです。以下の様に米国のほか中国・香港や日本、東南アジアなどにもフットプリントを伸ばしており、特に中国市場での売上拡大も今後期待できるのかなと思います。

配信先の豊富さも重要ですが、配信先を決める際の基礎になるDMPの拡充も非常に重要です。その点においてもTrade Deskは色々なデータプロバイダーからデータ提供を受けてDMPを強化、顧客が最適な広告配信が行えるようにサポートしています。

2-5.ビジネスモデル

ビジネスモデル上の特徴としては、①あくまで広告の売り主(メディア)からは独立し中立性を保っているという事と、②マネージドサービスの領域には踏み込まず既存の広告代理店からの中立を保っていることが挙げられるかなと思います。

①についてはDSPなのである種当たり前なのであまり深く説明する必要は無いかなと思います。一方で②については重要だと思っています。

②の「サービスの領域に踏み込まないこと」は要は「広告運用業務には踏み込みません」という事で、広告代理店様のシマは侵さないという事ですね。日本もそうですが、既得権益に近い大手広告代理店とガチ勝負をしてしまうといつか潰されてしまうので大変なんですね。

そこでTrade Deskは広告主に直接使ってもらうという売り方もありつつ、広告代理店に広告運用の一つとしてTrade Deskを使ってもらうという売り方もしています。

そうやって既存の商流を崩さないことで広告代理店にもマージンが落ち、かつ広告主もコスト削減ができ広告のパフォーマンスも向上でき、全員損をしないという構造を作っている訳ですね。

理想のビジネスモデルとしてはIR資料にもある通り、広告代理店(Agency)が予算の一部をTrade Deskに振ってくれるような形になる様です。

その結果、直接的な顧客のほとんどは広告代理店の様で、世界最大手の広告代理店のWPPやOmnicomなどもTrade Deskの顧客の様でこの2社及びグループ会社からの売上だけで全体の20~30%を占めていることは注意が必要です。

またマネタイズについては基本的には広告取引額の20%をTrade Deskを貰い受けるという従量課金型のビジネスモデルとなっています。

従量課金型&一部顧客への大きな依存、Fastlyと似ていますよね。この様なビジネスモデルは伸びる時は凄いのですが、急に業績予想を大きく下回ったりする事があるので、注意は必要です。

3.市場/競合

3-1.市場

TradeDeskがどの様な市場を見据えて戦っているのかについても見てみましょう。ディスプレイ広告が今のTradeDeskの主戦場な訳ですが、それだけで$50Bnほどの市場規模になっています。DSPベンダーの取り分は20%ですので、$10Bnくらいになります。昨年の調査だとDSPの市場規模$9.7Bnほどですので、概ね数字はあってきますね。

下記の市場調査は世界のDSPベンダーの売上の合計(市場規模)を集計した調査になりますが、2019年時点での市場規模は$9,770Mnでした。TradeDeskの昨年の売上は$661Mnですので、市場シェアとしては昨年時点では6.8%程度だった事が分かります。

6.8%という数字だけ見るとそこまで大したこと無いですね。一方でUSマーケットだけに絞るとどうなるでしょうか?

TradeDeskの売上は83%ほどが米国内の売上です。すると約$550Mnほどの売上が昨年米国内であったという事になります。一方で2018年時点の数字ですが世界全体に占めるDSP市場の内米国の割合は38%でした。これが2019年も変わらないとすると2019年の米国DSP市場は約$3,700Mnです。

そこから考えるとTradeDeskの米国内のシェアは14.8%となります。メジャープレイヤーだけで15社くらいの競合がいる中ではまずまずな数字かなと思います。

3-2.コネクテッドTV

さて、世界の広告市場$700Bnのうち特に金額が大きく、TradeDeskが狙いうる市場の一つがテレビ広告市場になります。

現在のテレビ広告市場だけで$230Bnの規模があり、ディスプレイ広告の4.6倍の規模になっています。TradeDeskが狙いを定めているのがこのテレビ広告のリプレイスです。

Rokuのnoteにも書きましたが、特に米国ではケーブルテレビからRokuなどのコネクテッドTVへの急速なリプレイスが進んでおり、特にRokuの広告売上は直近では年率70%前後での成長となっています。

コネクテッドTVの場合はユーザーの属性や嗜好に合わせて広告をカスタマイズして流すことができるのが特徴です。その場合はDSPの様なツールを噛ませた方が効果が高いのは間違いないですね。

コネクテッドTV化の流れが更に加速した際にTrade DeskがコネクテッドTV広告市場において存在感を持てているのかは非常に重要になります。

以下はTradeDeskの米国国内でのコネクテッドTVのリーチ数になります。TradeDeskは既にコネクテッドTV経由で8,000万世帯以上はリーチできているそうです。米国の総世帯数は1.2~1.3億世帯ですので、既に2/3程度の世帯向けにはコネクテッドTV経由で広告配信ができる体制が整っているという事になります。

今後ケーブルテレビよりもコネクテッドTVの方が面が増えるという事もありますし、広告単価もコネクテッドTVの方が高く取れるというのも特徴の一つです。以下の試算の通り、コネクテッドTVの方が細かいターゲティングができるが故に2倍の広告単価を取れるという試算になっています。

こうなってくると、Trade Deskの直接の顧客である広告代理店もこれまでのテレビ広告からコネクテッドTV広告推しに切り替えるインセンティブも湧きますので、業界全体としてもこの流れは更に加速していくのかなと思います。

Rokuの広告売上成長は70%ほどですが、TradeDeskのコネクテッドTVセグメントの売上成長はYoYで100%を越えているそうです。

AmazonのFire TV上の広告プラットフォームはTrade Deskにも開放されており、米国の2大コネクテッドTVのAmazonとRokuのどちらが勝者となってもTrade Deskの業績に大きな影響が出ないというのも良いポイントの一つとなります。

ちなみにこの記事にあるDataxuは同じくDSPベンダーですが、Rokuにこの後買収されており、Roku自身もDSP事業を行い始めています。

TradeDeskとRokuのDSP事業とのコンフリクトがどこまで影響しうるものなのか、今後調べてみたいなとも思います。

3-3.競合企業

毎度お馴染みGartnerのMagic Quadrantも見てみましょう。

この表で右上にいればいるほど優秀な企業という事になりますが、上記の通り、TradeDeskはLEADERの格付けを得られています。

Googleはまぁそうだろうなと思いつつ、MediaMathが気になる所ですがコロナ直後の広告費カットの影響なのかあまり良い財務状況ではない様で、身売りも検討していた様です。この後Exitの報道は出ていませんが、GoogleとかFacebookとかに売却されてしまうと厄介なのかもなと思いました。

上記のMagic QuadrantはGartnerのアナリストの評価ですが、顧客からの評価も上々です。5社だけが選ばれているGartnerのCustomer ChoiceにGoogle/Facebook/Amazonなどと並んで選出されていたりもします。

結論として、アナリスト視点でも顧客視点でも非常に高い評価を得られている所や今後マーケット自体も大きく拡大傾向にあるという観点から、あまり競合企業というものは強く意識しすぎなくても良いのかなと思いました。

またWPPなどの大手代理店がTradeDeskを選んで使っていることからもプロダクトが他社よりも優れているということも読み取れますね。

4.業績

さて、ここまでで既にかなり長くなってしまっていますが、業績についても触れていきたいと思います。もう少しお付き合いください。

4-1.売上

売上については過去数年分の成長を先ずは見てみましょう。2014年から2018年までの間は継続してYoY50%を越える成長となっていましたが、2019年に入ってやや減速気味となっています。

これは2010年代前半から市場が急激に立ち上がり始めたWeb向けのプログラマティック広告の需要増加が落ち着き始めているからかなと思います。

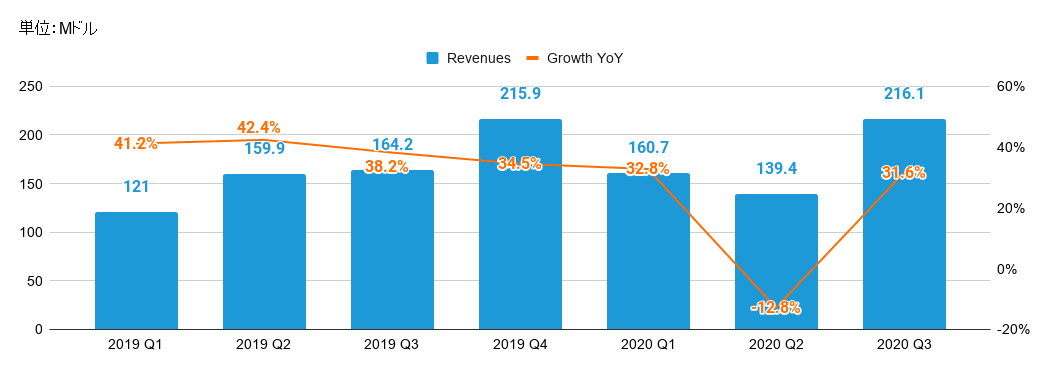

2019年以降の売上をQごとに分解すると以下の様になります。2019年前半はYoY40%以上の成長率となっていましたが、2020年に入って更に減速傾向にあるのは注意が必要です。

その中で成長率が加速しているセグメントが何になっているのかを簡単に見てみると、コネクテッドTV、モバイルビデオ、オーディオの3セグメントです。やはり動画・音楽コンテンツ向けの広告が伸びているという事ですね。

この3セグメントが伸びているとはいえ、全体に占める割合はまだまだ低いのが現状です。モバイルビデオは下記のMobileのセグメントの一部かと思いますが、メインはFacebookなどのモバイルアプリ上の広告だと思います。

となると3セグメント合わせて10%にも満たない水準かと思いますので、10%のものが70~100%成長したところで、全体への寄与は7~10%ほどという事になります。

今後この3セグメントの成長率も継続し、かつ全体に占める割合も増えてくるという事があれば、成長率の再加速もある様な気もしますが、それにはあと1年ほどは少なくともかかりそうな印象です。

4-2.Gross Spend・テイクレート

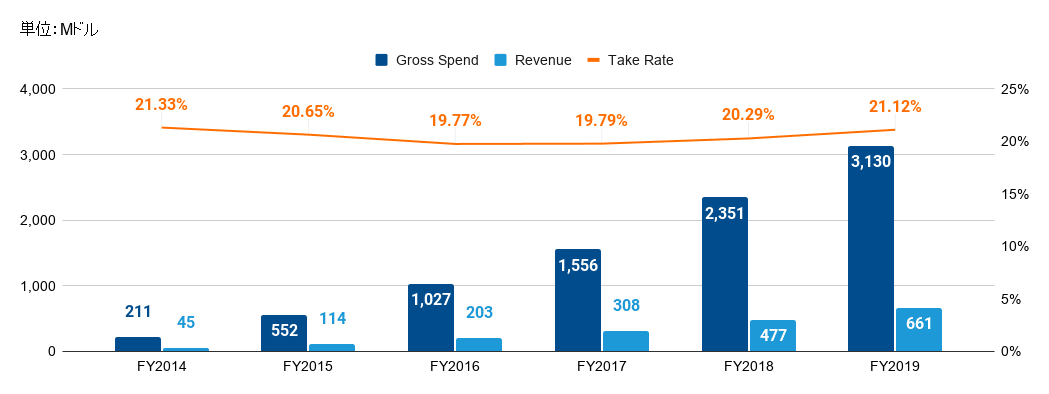

TradeDeskはKPIをあまり公開しないので、分析が難しいのですが、年単位のテイクレートは計算できるので見てみたいと思います。

計算してみると、2016~2017年には20%を割っているものの、2018年以降はテイクレートが盛り返し21%にまで達しています。付随サービスを色々と追加し、追加の売上が取れ始めているという良い傾向なのかなと思います。

今後懸念するポイントとしてはDSPが完全にコモディティ化し、テイククレートが一気に低下してしまうことがないかという所になります。

他のDSPベンダーも大体は手数料を20%に設定している様なのですが、その業界標準が崩れないかという所は気になったりします。

4-3.Gross Profit

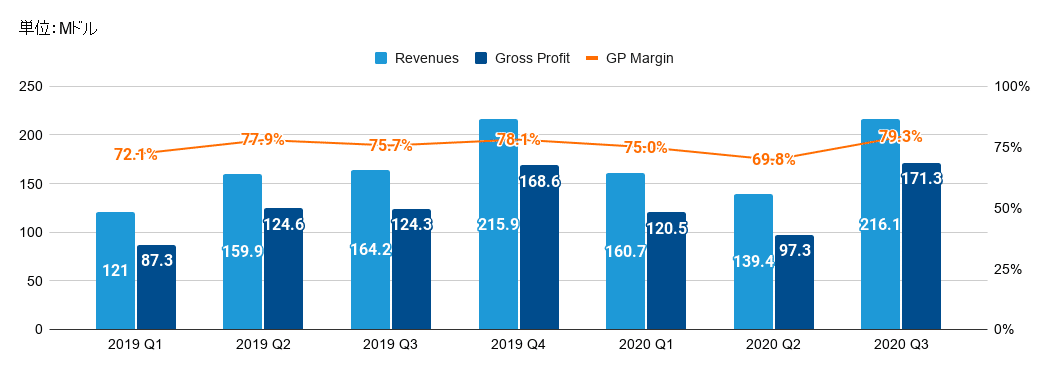

粗利の水準としては基本的には75%以上の高い水準をキープしています。

今年のQ2は急に売上が減った為か、粗利率も69.8%まで下落してしまっていますが、逆にQ3は急に売上が増えたことで粗利率も大きく改善しています。

5.バリュエーション

5-1.株価

Trade Deskの株価は木曜日の決算発表の翌日に1日で27%弱も上昇しています。また年初は271ドルでしたので、YTDでは228%も上昇している事になります。ここから更に上がる余地があるのかがポイントですね。

5-2.ガイダンス

Q4の売上ガイダンスとしては元々のQ4のコンセンサス予想の$275Mnほどを大きく上回る$287~291Mnとなりました。

既にコンセンサス予想は大きく修正され、Q4の売上のコンセンサス予想は$290Mnほどになっていますが、成長率としては34%ほどです。

成長率としては昨年のQ4並みの成長率であまり高いとも言えないレベルではあるのですが、ガイダンス上方修正が好材料となって大きく上昇したのかなと思います。27%も上がるほどだったか?とは思いますが。

5-3.マルチプル

今の株価をベースにマルチプルも計算してみたいと思います。PSRで見ますが、個人的には直近の成長性も織り込んだNTMベースの数字で計算するのが好きなので、今回もそのやり方で計算してみます。

直近12か月のコンセンサス予想は以下の様になっています。2020年Q4は決算後に既に情報修正され、2021年の数字は決算前のままといった前提です。NTMの売上は約$999Mnですので、ほぼ$1Bnと見て良いでしょう。

Source:Seeking Alpha

現在の株価で時価総額は$38.5Bnですので、NTMベースのPSRはそのまま38.5xとなります。成長率30%台でPSR 38.5xというのはサラっと手が出る印象ではないというのが正直な所ですね。コネクテッドTV向け広告の売上が大きく貢献してくるのもまだもう少し先になる印象ですし。

5-4.過去の決算

2016年9月の上場以来、過去17回決算発表を行っていますが、全ての決算において売上・EPSともにコンセンサス予想を上回り続けるという驚異的な企業です。正直びっくりしました。

Source:Seeking Alpha

今後も継続的にコンセンサス予想を上回り続けてくるとは思うものの、PSRが既にかなりの高水準になっている事や、従量制のビジネスモデルである事と一部の大手広告代理店に売上が偏っている事からFastlyの様なことが起こるリスクというのも常に頭の片隅に置いておく必要があるかなと思いました。

宜しければサポート頂けると大変喜びます。頂いたサポートは有料の情報ソースの購入費用に充て、記事の質の向上に使わせていただきます。