寿命が伸びていく。保険業界が変わる。

伸びているマーケットで戦え。かの有名VCでもスタートアップではまずマーケットのサイズをきちんと考えろとアドバイスされます。

TAMとはTotal Addressable Market/Total Available Markeの略語です。

この辺りを読んでいただけるとわかると思います。

んで、まずは伸びているマーケットで勝負するってのが作戦1。

そうなると第一分野の定期付終身って新契約で1%未満なのでそこにマーケットはあんまりないわけで。

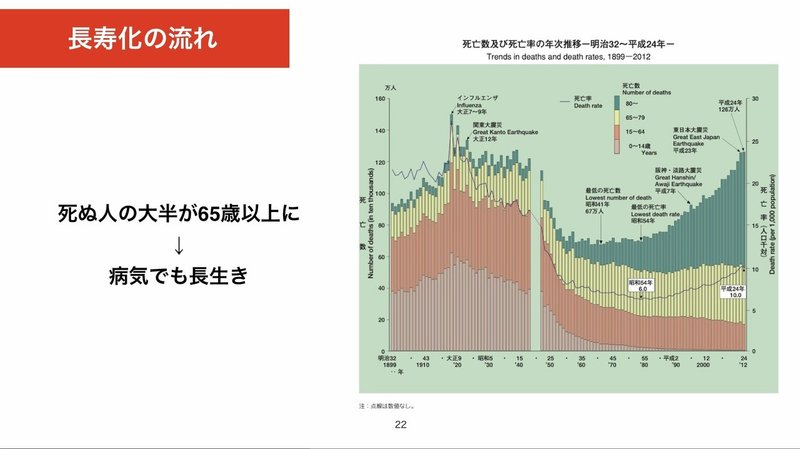

一方で引き続き伸びていくのは、いわゆる生産労働人口から外れた65歳以上のマーケット。

病気でも長生きする、資産がある程度ある層の取り込みが会社の業績を左右するかも。

そこにいち早く気がついている企業は緩和型の医療保険などで相当ポジショニングを築いてきましたが、どうやらそれも大きな異動が起きそう。

アクチュアリーの方はとても譲歩したんじゃないか?と思えるくらいの引き受けの範囲。

起死回生の一手となるか、業界の販売実績が大きく変わりそうなくらいのプロダクトパフォーマンスではないか?と業界の方からコメントがある商品。

(今朝の日経でも下の段を目一杯使われていましたね。)

今までの研修などで教えていたライフプランはベースとして夫婦と子供をベースとしたものでした。

しかし今やシニア向けのサービスは活況。それに付随してシニア向けのライフプランを組んでいく仕事は活況になりそう。

将来の資産形成層に2000万問題を刷り込んでいくのもありますが、すでに2000万貯蓄の有無にかかわらず、取り崩し方でしか勝負できない層のライフプランなどは市場が今後増えていくでしょう。

このあたり、どうやって次世代に残すか?ということに焦点を当てたものは多くありますが、どうやって楽しんで自分の人生を終えれるのか?は少ないように思います。

そういった中で今まで元気だった人が病気にかかってしまった場合にそのまま数年前に特別条件がついてしまって高い保険料を払い続けている人などはこういった新商品が出た時にぜひ担当の方に聞いてみてはいかがかなと思います。

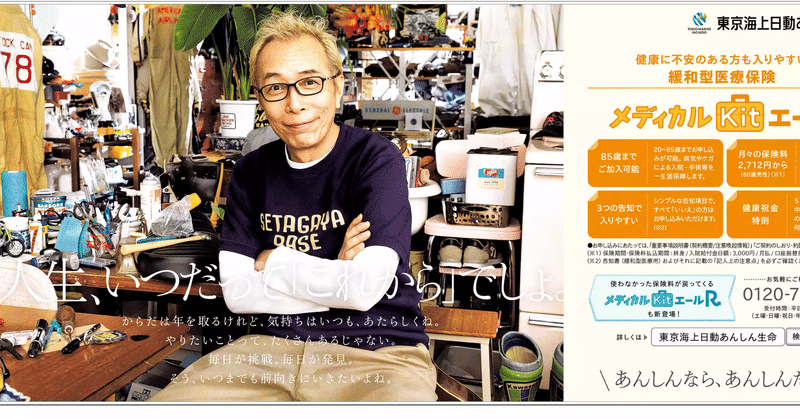

起用されている所ジョージさん、医療保険がいるかどうかはわかりませんが、少なくとも持病経験があり、今も楽しんで生きているけど将来は不安、というペルソナ設定としては最高だと思います。(電通?博報堂?)

最近では鬱でも加入できる保険が出てきたりと、今までの常識を超えていく商品開発もされてきており、いわゆる業界のプロフェッショナルの皆様の知識もアップデートし続けなくてはいけないな、という好事例かと思いピックさせていただきました。

シニア向けのテレマなどと相性がぴったりな感じ。そこそこ緩和型で収入保険料がある保険会社さんの次の一手なども注視していきたいところです。

この記事が気に入ったらサポートをしてみませんか?