元海外投資会社の投資担当者による投資銘柄の紹介 - オーストラリアペイメント

こんにちは、先週の記事を読んでいただいた皆様、ありがとうございます。今週も会社を1社紹介しようと思います。オーストラリアで年率100%近く収益を伸ばしているAfterpayというペイメント会社について、お話しいたします。

Afterpay (APT.AX)

Buy Now, Pay Later (BNPL)というお買い物決済手段がオーストラリアやスウェーデンでこの3年間で非常に伸びています。買い物を(特に)オンラインでする際に、これまではクレジットカードが当たり前に使われてきましたが、金利の高さやそもそもクレジットカードを持っていない点が特に若い消費者の中で問題になってきました。そんな中、BNPLといわれる後払い決済サービスが足元すさまじいスピードで拡大している背景について、またその中でAfterpay(オーストラリアAPT.AX)という会社を事例にして会社紹介をしていきます。

BNPL(Buy Now, Pay Later)とは

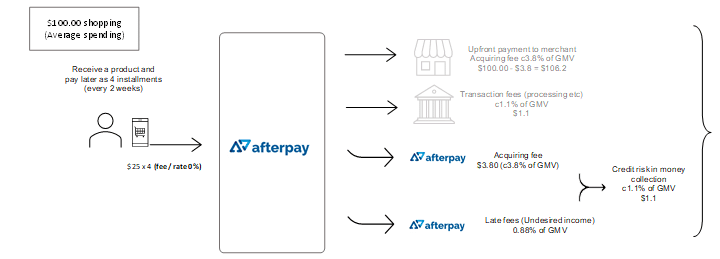

BNPLサービスは、買い物の商品を先に受け取り、代金を後日分割払いにするサービスです(日本ではあまり知られていませんが、後払い決済といわれ、Paidyなどのスタートアップが取り組んでいます)。決済の流れとしては、商品を販売しているショップに、BNPL業者が販売後数日で先に販売者に代金を支払い、代金回収のリスクはBNPL業者が負います。ショップが決済代金の3.8%程度をBNPL業者に支払います。消費者は、支払が滞納しない限り手数料は一切かかりません。

諸外国の多くで、20代のクレジットカード保有比率が低く、デビットカード払いが通例となってきましたが、特に所得のまだ低い若い世代にとってはこれは大きな問題でした(オーストラリアのクレジットカード保有率は0.86枚、ちなみに日本は2.2枚)。クレジットカードを持っている人も分割払いの金利は年率20%程度と非常に高いです。

BNPLがなぜ求められているのか

BNPLはクレジットカードを作る必要がなく、分割払いを手数料ゼロでできることが爆発的な増加の大きな要因になりました。

特に、商品を実際に目で見て確かめないとお金を払いたくないようなファッションECなどの業界に早く浸透しています。例えば私もネットで靴を購入した経験がありますが、サイズが違っており返品を求めたのですが、先払いをしてしまっていると、必ず返金されるのか不安でした。後払いにすると、トラブルに陥った際に消費者(=購入者)の立場が強くなりますので、ファッション、電化製品、予約サイトなどの購入に際し、後払いは非常に消費者から好まれています。Afterpayによると購入金額の50%以上がファッションECによるもので、それ以外のほとんどが家電になっているようです (コロナ前のデータ、Afterpay 2019)。今後、C2Cの市場が拡大するなどを想定すると、このようなニーズは大きくなっていくのではと思っています。

消費者に好まれると、ショップへの導入も加速します。特定のBNPLを利用するユーザーは提携しているショップでの消費を促進するからです。日本でのアンケートですが、利用したい決済手段が対応していなければ50%以上のユーザーが購入を断念するというデータ(SB Payment)もあり、売主側もBNPL導入により消費者の層が広がるといわれています。Zip Co(オーストラリア第二位のBNPL業者)によると、BNPL導入によりショップの売上が約40%増加するとのことです。それほどまでにクレジットカードやデビットカードでカバーしきれなかった顧客層がいたということでしょうか。

以上が、BNPLがなぜ消費者やショップに求められているのか、でした。オーストラリアとスウェーデンで非常に発展をしており、(スウェーデンについては詳細はわかりませんが)オーストラリアではすでにMillennial層と呼ばれる20代の若者、特に女性に絶大な人気があり、彼らの約半数はすでにBNPLのリピートユーザーだといわれています(Afterpay)。

実際の収益、利益構造は?

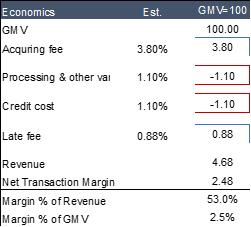

収益および利益のモデルは以下図表にまとめました。Afterpayの事例では、ショップは販売代金の3.8%程度を加盟店手数料としてAfterpayに支払います。販売代金の1.1%程度が決済機関(銀行等)への決済手数料としてBNPL業者負担のコストになります。後払い決済は短期的な融資のビジネスになりますので、融資した分が返ってこない(貸し倒れ)と損失になりますが、Afterpayの場合、販売代金の1.1%程度がこの貸し倒れコストになります。一方で、消費者が支払いを滞納すると滞納フィーが発生します。これが概ね販売代金の0.9%程度に相当している模様で、これはAfterpayにとっては望んではいない収益でしょう。総じて、コストを差し引いた後、販売代金の2.5%程度(3.8%-1.1%-1.1%+0.9%)がAfterpayの売上総利益のようなものになり、ここから固定費やマーケティング費用、税金を除くと純利益になるシンプルなビジネスモデルです。現状、アメリカや英国での事業拡大に向けて人員を拡大しているため、一般管理費などが嵩み、赤字が継続している状況です。

競争優位性はどこにあるのか?

このビジネスの競争力について考えたいと思います。私はこのビジネスは参入障壁が高いものの、一社独占といった状況にはならないだろうと考えています。既存のプレーヤーのビジネスの競争優位性は以下の3点だと考えられます。

(1)ネットワーク効果

消費者が増えればショップも増え、ショップが増えれば消費者も増える効果により、規模が大きいBNPLはそのサービスのバリューが上がっていきます。加速度的にサービスの価値が増加していくことで参入障壁の高さに繋がります。

(2)与信審査能力

誰にいくら貸しても問題ないのかを審査する能力も大手の会社にとって今後優位に働いてくるものだと私は考えています。Aさんに30万円分の分割払いを提供したとき、果たして返ってくるのか、これは統計は過去のデータに基づく判断となります。多少の痛みを伴いながら過去データを獲得してきたことにより、既存プレーヤーは与信判断を的確にすることができるようになってきたのだと思います。ですから、新規の企業が簡単に顧客を獲得する際に、統計的なデータがない状況からのスタートとなり、参入障壁になるものと考えられます。

(3)顧客ロイヤルティ

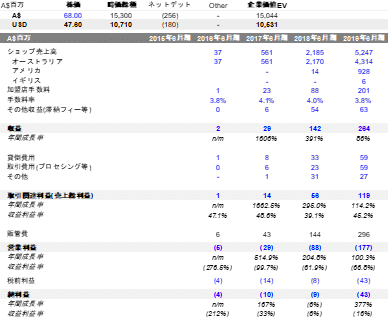

消費者からの評価が高くなるにつれて、消費者はBNPL手段を活用する頻度が上がってきます。Afterpayによると、2017年の平均利用回数は年間4回程度でしたが、その2年後の2019年には年間20回まで増加しており、ショップから見ると非常に魅力的な顧客ターゲットに見えると思います。消費者がメインの決済手段として例えばAfterpayを活用するに至るまでには2年程度かかるとみられており、新規参入者が大きなスケールでBNPL業界に入るのは難しいと思います。

競合の参入可能性は?

クレジットカードのプレーヤーが今後BNPLに参入してくるのではないのか、という問いについて、その可能性は低いのではと私は考えています。なぜなら、クレジットカード会社は加盟店手数料2%程度で利益が出るような事業に徹してきており、BNPLユーザーのような20代のターゲット層にお金を貸すと2%では利益が出ないためです。(貸し倒れリスク等)

一社独占の事業モデルなのか?

現時点ではAfterpayがオーストラリアで、Klarnaがスウェーデンで絶大な人気を誇っています。しかし、最大手の独占になるのでは、という考えに対して私は否定的な考えを持っています。なぜなら、顧客もショップもBNPLのサービスを複数使っても良いからです。例えば多くのお店で、VISAカードも使えればMasterCardも使えます。我々のようなカードユーザーもVISAカードも持っていますし、MasterCardも持つことが簡単にできます。硬い言い方をすると、Switching costが低く、ある程度競争力のあるBNPL業者が同時に使われることが想像できるからです。また、与信審査は重要ですが、「BNPL」に特許がついているわけでもなく、事業者はサービス自体に大きな差別化要因を作れないのが金融サービスの本質だと思います(極論、誰が貸しても同じということです)。以上の点から、現状ものすごく強いAfterpayが最強を維持できるのか、という点は今後の大きな議論の的になると思います。

今後の成長性

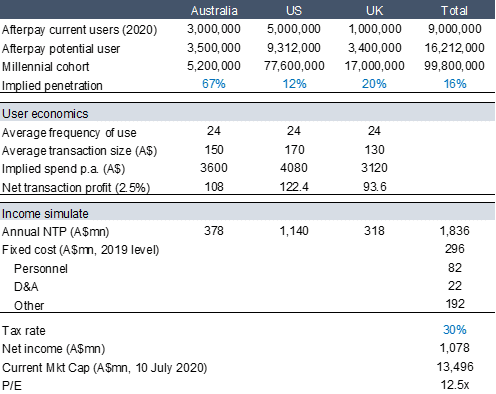

さて、問題は、このビジネスがどのくらい大きくなるのだろうか、ということだと思います。あくまで、シミュレーションですが、私は以下のように考えてみました。

(1)ビジネスのターゲットは20代若者

(2)オーストラリア、アメリカ、英国がターゲットの国

(3)各国の潜在顧客数の前提を作り、利用回数と買い物単価の前提から年間の売上をシミュレート

(4)売上総利益はこの売上額の2.5%だと想定

(5)(やや非現実的ですが)2019年の固定費を想定し、利益を算出

やや楽観的な数字ですが、このようなシミュレーションで数字を見ていました。(あくまで数字遊びです。)

こんなマクロのシミュレーション通りに会社が業績を出すとは正直思えませんが、ただ大きなポテンシャルのあるビジネスであることは見て取れます。

事業のリスク

最後に、投資家たるもの、会社を見るうえで必ずリスクを考えるようにしています。私が注視していきたいリスクは、以下の3点で考えています。

(1)最大のリスクは競争リスク。上でも書きましたが、Switching costが高く、コモディティになりがちな金融サービスです。AfterpayにとってはKlarnaやPaypal Credit等の大型プレーヤーとの競争は熾烈になる可能性はあります。顧客数等を決算ごとに確認していきたいと思います。

(2)資金調達リスク。融資に近い事業モデルである以上、元手が必要になってきます。それを銀行融資で調達できれば良いですが、これまで多くのBNPLがそうしてきたように、株式発行による資金調達の可能性も十分考えられるため、希薄化は常にリスクになるでしょう。

(3)固定費の増減、これによって利益が出るのかが変わってきます。固定費を上回っていずれは利益がでる、というのはわかりますが、それがどのくらいなのか、いつごろなのかは常に注視が必要だと思います。

(4)クレジットリスク。金貸しビジネスである以上、こちらは常に注目していますが、大数の法則が聞くビジネスですので、現状よりも大きなリスクになるとはあまり思っていません。経済全体が急速に悪化するような局面になる際はリスクになるかもしれません。

まとめ

• BNPLは買い物の商品を先に受け取り、後日後払い(分割払いが主流)を手数料なしで行う決済システム

• 2017年からの3年間でオーストラリアの20代の半分以上が使う決済手段に発展

• 現在アメリカや英国で開発が急速に進んでいる

• 販売代金の4%程度の手数料をお店は支払うが、BNPLを導入すると売り上げが20%から40%程度伸びるといわれている(Zip Co資料)。

• BNPLのプレーヤーはAfterpay (APT.AX)、Klarna(未上場)、PayPal (PYPL、PayPal Credit)、Zip Co (Z1P.AX)、Sezzle (SZL.AX)、Flexigroup (FLX.AX)。細かいデータはあまり公表されていないが、最初の3社が大手プレーヤーで大半の市場シェアを持っている模様。

• 大手プレイヤーの事業は強いが、金融サービスは独占にはなりづらい傾向。2番手や3番手にも期待したい。

この記事が気に入ったらサポートをしてみませんか?