元海外投資会社の投資担当者による投資銘柄の紹介(1)

はじめまして、私は元英国の投資会社で投資担当者をしておりました。noteを今回初めて書きます。

これまで、いろいろな投資案件をグローバルで見てきましたが、国内海外を見渡すと非常にハイクオリティな会社がいくつも存在します。しかしプロの投資家はそれらの情報を日々追っておりますが、そうではない投資家の方々にとっては情報の取得が非常に難しいもとの思います。結果、「ニュースに出ていたから」、「売買代金ランキングの上位にいるから」という株式のクオリティに関係のない情報を基に投資してみる状況になっております。また、特に日本の投資家は海外銘柄に疎いという弱みがあります。海外の会社の中には、非常に高成長を遂げているものも多く、投資対象として検討するに値すると思っております。(日本の投資家も海外の株式に投資ができます。私はInteractive Brokersという証券会社を利用しています)

noteを活用し、あまり知られていない特に海外の時価総額がまだまだ低い高成長企業を紹介していこうと思っております。最初の数回、投稿する中でニーズがあるのかを見ながら、今後の投稿頻度や内容を考えていこうと思っております。サポートいただけるようでしたら、投稿頻度を上げていこうと思っておりますので、よろしくお願いいたします。

また、堅苦しい言い方になりますが、あくまで投稿内容は私見に基づく会社紹介になります。投資を推奨を目的としておりません。なので、株価の議論を時々しますが、あくまで一個人の見方であることをご理解願います。投資は自己責任です。

さて、第一回のnoteはドイツで上場している、Global Fashion Group (GFG.DE)という会社を紹介いたします。

GFGは新興国17か国でファッションECを運営しているドイツ上場の会社になります。EC浸透率は中国が圧倒的に高く40%程度といわれており、アメリカで20%、西欧で15%程度となっていますが、GFGの対象としているマーケットはまだ平均6%程度しかECが浸透しておらず、毎年20%近い成長を続けています。会社概要とマーケットシェアは以下の図表にまとめましたが、会社設立から数年で当該国の中でほぼ最大シェアを持つようになりました。

E-Commerce(EC)は競争が激しい業界

EC市場の特徴は、大手寡占市場になりづらい点だと思います。世の中に無数のオンラインショップが存在していることに多くの人が気付いていると思いますが、ECは作るのが非常に簡単です。商品を仕入れてインターネットで安くウェブサイト作って売る、正直誰にでもできると言われており、競争相手が非常に多くなります。消費者側も、例えば目当てのブランドの商品をどのECサイトで買っても同じですし、目当てのものがなければ簡単に他のウェブサイトに行ってしまうと思います。なのでSwitching costが低い業界で、独占市場にはなりづらい性質になります。

GFGが行っているファッションECも例えばオーストラリアで、大手3社が約20%しかシェアを持てず、小規模事業者が大量に存在します。唯一南米は大手事業者の寡占となっていますが、まだ業界が未発達で、参入プレーヤーが限られているというように見え、今後大きなマーケットになるにつれて参入企業が増えるのではと思います。

そんな中、GFGは競争優位性を作り始めている?

GFGは設立当初、人気が出た要因はおそらく先行者メリットとブランドネットワークを素早く作ったからだと思いますが、現在そのリーダーポジションを支えている競争優位性が2つあると、私は考えています。

(1)独自の配送ネットワーク。特にロシア圏(モスクワなど)では、商品を配送する配達業界のネットワークがしっかり確立していないと聞いたことがあります。なので、商品をインターネットで買ってもいつ届くのかわからないといった問題がありましたが、GFGは独自の配達システムを作ってきました。スムーズで柔軟な配達ができることで、多くの消費者とブランドが安心してGFGのECを利用できるようになりました。APACは比較的配達インフラがしっかりしているので、独自の配送はやっていないものの大量の配達先ドロップポイントを有しており、便利な配達ができるようにしています。インターネットで商品を売るのは簡単ですが、配送インフラまで整えているのは大きな強みになるかもしれません。

(2)マーケットプレイス型ビジネスへの転換。なぜamazonが特にアメリカでの一般EC市場で49%もシェア(2019)を取るようになったのか、いろいろなポイントがありますが、彼らは商品を自分たちで仕入れて販売するやり方から、他人が商品を持ち寄って販売するマーケットにシフトしたことが大きな転機になったと考えられます。競争の激しい商店型ビジネスではなく、多くの商店に販売してもらう商店街的なビジネスです。これを実現するには出店する商店に大きなメリットを与える必要があります。これをGFGは3つの観点で高いクオリティにしていると私は考えます。一つはすでに述べた顧客満足度の高い配送ネットワーク。2点目は、商品在庫を管理し注文が入った時に迅速に配達につなげるフルフィルメント機能。3点目が、ブランドがお客さんをたくさん獲得できるように消費者データを活用したマーケティングサポート。これらの競争力の高いリソースによりマーケットプレイスとしての信頼を勝ち得ているのだろうと考えております。

Amazonなどが参入しないの?

今後Amazonなどの超大型ECプレーヤーがこのファッションECに参入しないのか、という点は私は否定的に見ています。ファッションECでは、消費者がインターネットで服や靴を買うために様々な工夫が必要です。様々な角度や背景の写真、サイズの管理、また返品・交換の確率が高いですのでその配送インフラの手配等、通常のECでは対応することが難しいです。日本でもファッションはZozoが主流で楽天やamazonではないことがその証左かと思います。なので、ファッションECはニッチですが独立したEC業種として成り立っていくのではないかと思います。

GFGの業績

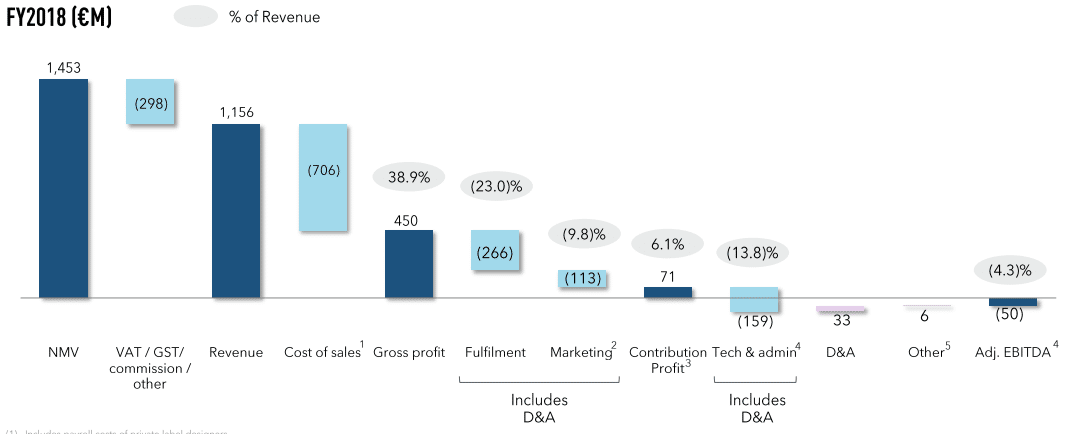

GFGはナイキやZARAやユニクロといった最高級のブランドではないが安物ではないブランドを扱っています。細かい開示はないものの、ある程度のブランドからは販売の独占契約もしている模様です。2019年時点の流通総額は18億ユーロでそのうち85%がGFGが商品を購入して販売するいわゆるネット販売、15%がGFGが購入せず仲介業者として販売インフラを提供するマーケットプレイス型となっています。このマーケットプレイスモデルが急伸長しているのが好印象です。

2019年のGFGの開示によると、一回当たりの平均購入金額は51ユーロ、消費者一人当たり平均2.6回の買い物をしており、平均消費額は年間135ユーロとなっています。ユーザー数は年間16%、利用頻度は年間5%前後の成長を遂げています。先進国のファッションEC利用頻度は年間で20回以上とも言われており、頻度の上昇は大きなポテンシャルを生むかもしれません。新興国の為替が下落しており、ユーロベースでは低い成長率になっているが、実態は毎年20%程度の売り上げ増となっている模様です。

GFGは流通総額に対して約30%を販売手数料率(仲介料)として利益にしています(売上総利益/流通総額)。そこから固定費を除したものが利益となりますが、在庫管理センター等の運用費用は小さくなく、現状はまだ赤字となっています。

今後、(1)ファッションECの浸透、(2)消費者の購買力増加、(3)マーケットプレイスとしての競争力増加、などにより収益及び利益を増加していくことが見込まれています。EC比率自体の伸び余地だけでもかなり大きく(現状7%の浸透率しかない)、今後平均購入額、購入回数、消費者の数に注目していきたいです。

ちなみに、手数料率30%、固定費700百万ユーロで想定したときの損益分岐点流通総額は2333百万ユーロで、2019年の流通総額に比べると31%増加が求められます。

リスク

主なリスクは以下になると私は考えています。

• 競合リスク。特にトップシェアで競っているASOSやZalandoなど大手競合がブランドとの提携を深めたりすると、GFGにとってはシェアがとられる可能性があります。

• 通貨リスク。これまで新興国通貨が大きく下落しており、GFGもそのダメージを多少なりとも被っています。

• 配達等のコスト増加リスク。配達需要が増加するときに、配達手数料等の増加の懸念が発生します。現時点では大きなリスクとはなっていないようですが、注視が必要かもしれません。

まとめ

• Global Fashion Groupは17か国でファッションECを運営する会社で、ロシア圏、インドネシアなどのAPAC、南米で手掛けています。

• 当該国のファッション業界のEC浸透率は平均で7%程度と、中国(40%)やアメリカ(20%)、イギリス(15%)と比較すると今後発展の余地は大きい

• しかし、オンラインで服や靴を売ること自体に参入障壁があるわけではなく、数多くのEC事業者が存在しています。その中でGFGはどの地域でもトップシェアを獲得しています。

• その中でGFGは一部地域で配達ネットワークを自前で作り、商品の保管配送センターをしっかりと持つことによって消費者とファッションブランドからの信頼を得てきました。現在、マーケットプレイス型のビジネスを急拡大しており、今後の競争力になっていく可能性があります。

• まだ純利益赤字ですが、固定費の大きい事業構造なので、損益分岐点を超えると早いスピードで増益が可能だとみています。2019年ベースの固定費から推察するに損益分岐点の流通総額は約2300百万ユーロで2019年水準の30%程度上になります。

この記事が気に入ったらサポートをしてみませんか?