【#2】VCの世界を探る:ストラクチャー(後編)

⑴ はじめに

スタートアップ公認会計士の中辻です。 この度は、本記事をお読み頂きましてありがとうございます。

なお、noteだけでなく、X(旧Twitter)でも情報発信を積極的に行っていますので、フォロー頂けますと幸いです。アカウントは👉@Naka_CPAです。

マジリスでの主な提供サービスは👇になります。

— 中辻 仁@公認会計士 × スタートアップ × 海外ガバナンス (@Naka_CPA) May 19, 2024

是非ともお気軽にDM下さい。壁打ちしましょう❗

✅ガバナンス構築

✅IPO準備

✅株価算定

✅社外監査役

✅税務顧問

✅海外対応支援

✅ファイナンス(デット・エクイティ)

✅社外CFO pic.twitter.com/CkJCZOecCb

前回のnoteではベンチャーキャピタルに関連する用語を解説しました。今回は、更に踏み込んでベンチャーキャピタルの具体的なストラクチャーについて説明させて頂きます。前回記事は👇をご参照下さい。

⑵ ストラクチャー類型

ベンチャーキャピタルにおける基本ストラクチャーは主に4つある。それぞれのストラクチャーを示しつつ、説明を行いたい。なお規模の小さいファンドでは3つあり、規模の大きいファンドでは1つある。

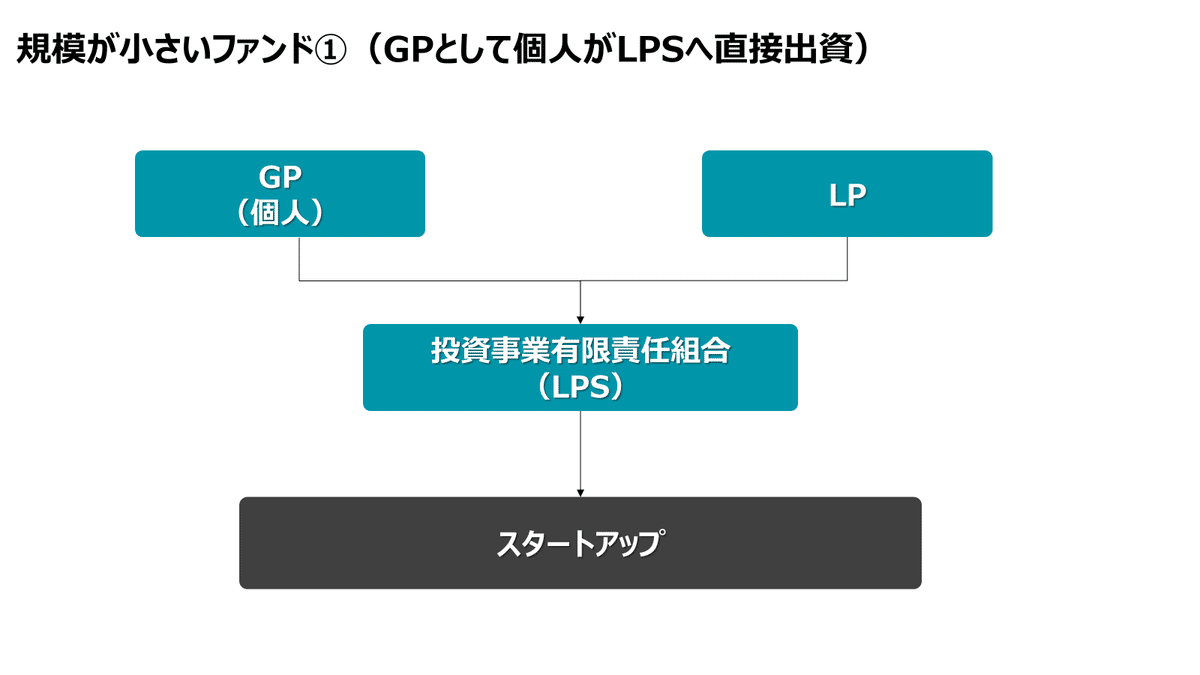

❶ストラクチャー①(GPとして個人がLPSへ直接出資)

【ファンドサイズの目安】

1億~10億程度

【メリット】

1. 手続きが手軽であり、採用しやすいストラクチャーである。

2. GP個人の税務申告で、マネジメントフィーが事業所得、株式売却益が譲渡所得(20%)になる。結果的に税務上、有利なケースがある。

【デメリット】

1. 個人が無限責任を負う

2. 全員がGPになるため、規模のスケールができにくい。

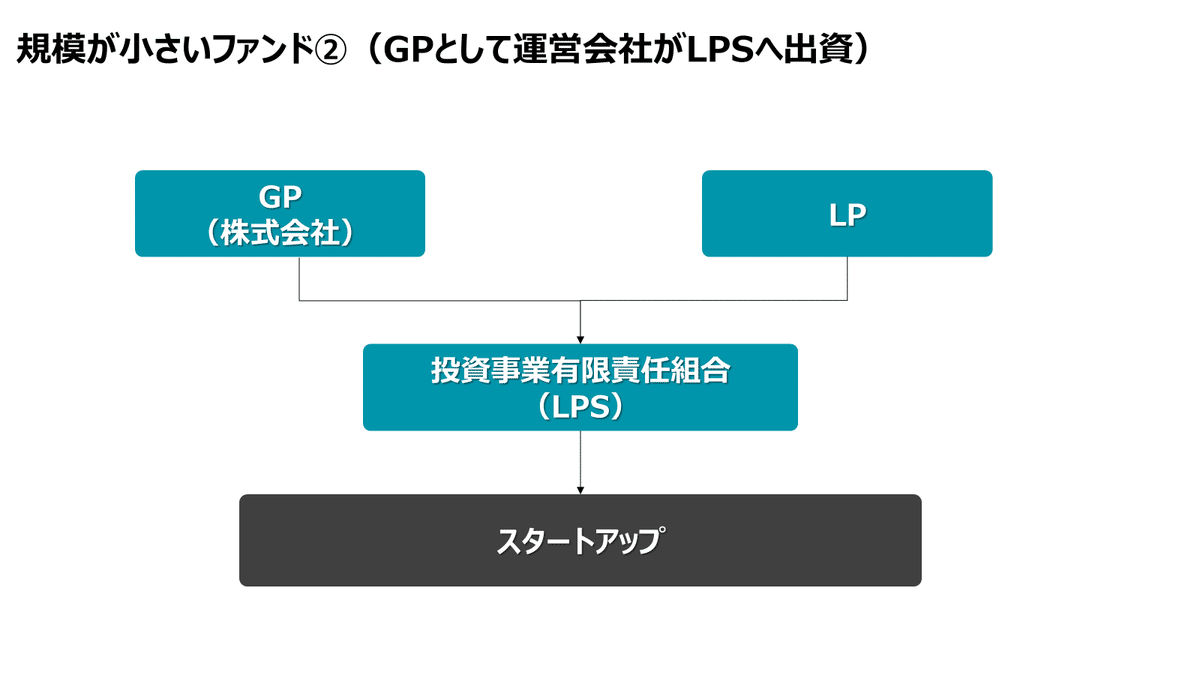

❷ストラクチャー②(GPとして運営会社がLPSへ出資)

【ファンドサイズの目安】

1億~10億程度

【メリット】

1. 会社がGPとなるため、個人は有限責任のみ負う。

2. メンバーを会社の社員として採用することで、規模のスケールがしやすい。

【デメリット】

1. ゼネラルパートナーへの分配が役員報酬 or 配当金として総合課税される。

2. 法人税が課税されるため、二重課税となる。

3. 決算処理、決算公告などの工数がかかる。

❸ストラクチャー③(GPとして個人+運営会社がLPSへ出資)

【ファンドサイズの目安】

3億~50億程度

【メリット】

1. 個人と法人のメリットを組み合わせられる。

2. 会社に報酬をストックすることで、長期的な組織運営が可能。

【デメリット】

1. 決算処理、決算公告、税務処理などの 工数がかかる。

2. GP個人が無限責任を負う。

❹規模の大きいファンド(LLPを通してLPSへ出資)

【ファンドサイズの目安】

30億~

【メリット】

1. 出資者は全員有限責任となるため出資金額以上の責任を負わない(法務面)

2. パススルー課税(税務面)

3. 報酬の分配方法をLLPの契約で柔軟に設定可能(法務面、会計面)

【デメリット】

1. 決算処理、決算公告、税務処理などの工数がかかる。

2. 事前に報酬分配の方法を決めておく必要があるため、報酬制度等の設定が必要。

⑶ 最後に

この度は、本記事をお読み頂きましてありがとうございました!

今回は、ベンチャーキャピタルのストラクチャーを解説させて頂きました。法務・税務要素が関わるので、ストラクチャーを理解するのはかなりハードで、かなり分かりにくいです。また今後、別記事でも解説していきたいと思いますので、次回もお読み頂けますと幸いです。

最後になりますが、TwitterにてIPO・ファイナンス・スタートアップ・マーケット・ベンチャーキャピタルなどの情報を積極的に発信していますので、Twitterアカウントをフォロー頂けますと幸いです。

マジリスでの主な提供サービスは👇になります。

— 中辻 仁@公認会計士 × スタートアップ × 海外ガバナンス (@Naka_CPA) May 19, 2024

是非ともお気軽にDM下さい。壁打ちしましょう❗

✅ガバナンス構築

✅IPO準備

✅株価算定

✅社外監査役

✅税務顧問

✅海外対応支援

✅ファイナンス(デット・エクイティ)

✅社外CFO pic.twitter.com/CkJCZOecCb

⑷ 免責事項

正確性について万全を期しておりますが、その内容について保証するものではありません。事業に影響を与える可能性のある事項については専門家にご相談頂く必要があります。

この記事が気に入ったらサポートをしてみませんか?