スタートアップ・ファイナンスの特殊性

⑴ はじめに

スタートアップ公認会計士の中辻です。

この度は記事をお読み頂きましてありがとうございます。

なお、noteだけでなく、X(旧Twitter)でも情報発信を積極的に行っていますので、フォロー頂けますと幸いです。アカウントは👉@Naka_CPAです。

スタートアップの世界に本格的に参加する前には、M&Aでの経験が長く、M&Aの戦略策定 ➡ エグゼキューション ➡ クロージング ➡ PMIまで

の一連の流れを経験してきました。

その経験からすると、初めて『スタートアップ・ファイナンス』(以下、『SUF』)を経験した時に感じたのは、『SUF』は『M&A』は似ている部分もありますが、非常に特殊であり取っ付き難かったというのが正直な感想でした。

なお、自分の経験を少しでもシェアし、少しでも『SUF』への理解を深める一助となれば幸いと思い、本記事を執筆させて頂きました。

本記事では、『SUF』と『M&A』の共通点と相違点を記述しながら、『SUF』とは何者か?ということの理解を少しでも促進できることを目的としています。

主観的な意見も含まれていますので、解釈の違いや誤解を招く表現があった場合にはご一報頂けますと幸いです。

⑵ 『スタートアップ・ファイナンス』v.s.『M&A』

最近、投資銀行出身者がスタートアップで目立つ資金調達の成功を収めており、『M&A』の経験があれば『SUF』もできるのではないか?などの考えもある。しかしながら、『SUF』は『M&A』と似ている部分が多いが、『SUF』は非常に特殊であり、異なる部分が多いので、両者は全くと言って別物であると考えている。

まずは『SUF』と『M&A』を比較することによって、『SUF』の理解を深めていきたい。

❶ 共通点

『SUF』と『M&A』との主な共通点を以下に列挙した。細かな点をいくつも触れることができるが、あくまで『SUF』と『M&A』を理解するにあたっての重要な影響点の列挙であることをご理解頂きたい。

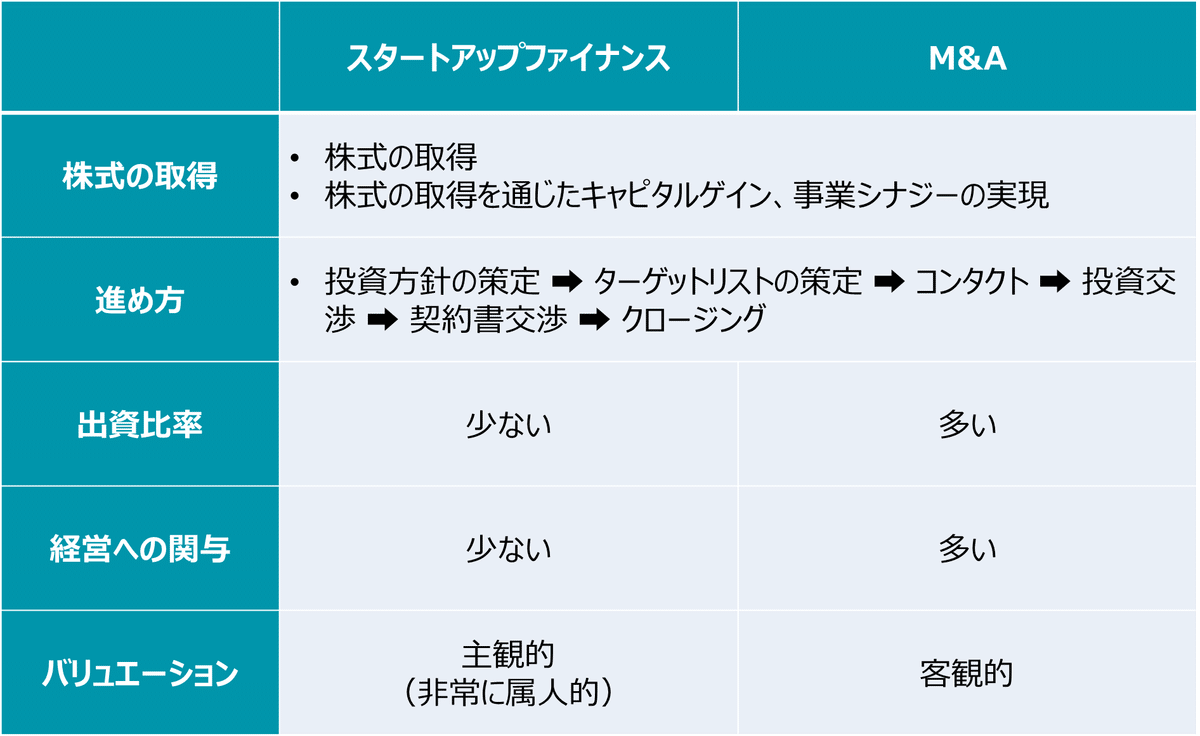

⒈ 株式の取得

『SUF』と『M&A』共に投資先に出資して株を取得するという点においては共通する。投資家・事業者にとって、会社に投資するということは何かしらの目的があって、投資することになる。

『SUF』では主にキャピタルゲインが目的であり、『M&A』ではキャピタルゲインや事業シナジーを目的とするケースが多い。共に会社の持分を取得して、本目的を達成することなる。

株式の出資という共通点により、後述する『SUF』と『M&A』の進め方には共通点が多くなる。

⒉ 進め方

投資家側の大まかな投資の流れで言うと、投資方針の策定 ➡ ターゲットリストの策定 ➡ コンタクト ➡ 投資交渉(バリュエーション・主な契約内容を含む) ➡ 契約書交渉 ➡ クロージング となる。

このような進め方は、『SUF』と『M&A』で似ている部分であり、M&A業務経験者が『SUF』で価値を発揮しやすい理由の一つとなる。また、『SUF』の交渉においても、バリュエーションや契約内容においてM&A業務の経験を活かせる部分が多分にある。

❷ 相違点

『SUF』と『M&A』との主な相違点を以下に列挙した。細かな点をいくつも触れることができるが、あくまで『SUF』と『M&A』を理解するにあたっての重要な影響ポイントの列挙であることをご理解頂きたい。

⒈ 出資比率

M&Aと比較すると、投資家・事業者側にとってスタートアップ投資は非常にリスクの高いものであり、出資比率を大幅に取ることが難しい。特にベンチャーキャピタルのビジネスモデルは、10社の投資の内、1社~2社が大成功することを目的としており、スタートアップに投資する出資比率は必然的に低くなる。

一方、M&Aはスタートアップ投資に比べると、比較的トラックがでている会社に投資する、また事業者側にとって事業シナジーを取るためにM&Aの手法を採用するため、出資比率としては、100%買収などのマジョリティの確保をするケースが多い。

⒉ 経営への関与

『⒈ 出資比率』に記載のとおり、スタートアップ投資はM&Aと比較すると出資比率が低くなる(ちなみに投資家がスタートアップに投資する最大の出資比率は20%程度ぐらいになる。あくまで投資家の投資方針にもよるが、スタートアップ投資のビジネスモデルの性質上、出資比率を多くとれないのが実情になる)。また、投資家は複数の会社に出資しているので、1社に張り付いてハンズオンでスタートアップに関与することが時間的制約の観点で難しい。

出資比率が低い、投資家の時間的制約の観点から、スタートアップへの経営の関与度はM&Aと比較すると低くなる傾向になる。

一方で、投資家がスタートアップの経営に全く関与しないのか?というと、そうではない。株主間協定の中で、取締役会でのオブザーバー権や取締役派遣などを通じてスタートアップの経営には関与することになる点に留意が必要となる。

⒊ バリュエーション

『SUF』と『M&A』の相違点で一番、理解しずらいところが、バリュエーションである。

『M&A』のバリュエーションはDCF、マルチプル、純資産などの手法で行うのが王道であり、『SUF』と比べると主観性が排除されているのが特徴である。というのも、『M&A』の場合は、評価対象となるトラックをだしている会社買収が多く、現在の数値の延長線上でのバリュエーションを算出しやすいためである。

一方、『SUF』の場合は、マルチプル、資本政策からの逆算などで算出するものの、極めて主観的・属人的な要素が入っている。スタートアップ自身が過去のトラックがでていない、先行投資型であり利益がでていないケースが多い、スタートアップの命運は経営者の力量に依存しており、経営者次第で大きく会社の状況が変わるといった特徴があるためである。

❸ まとめ

『SUF』と『M&A』は共通点があるものの、非常に異なっている部分が多く、似て非なるものになる。

『SUF』を『M&A』と比較することによって、色々と見えてくるが、両者を語る上で一番のキーワードとしては『スタートアップ・ファイナンスは極めて属人的』であることである。この『属人性』が『SUF』と『M&A』の相違点を語る上で欠かせない。

⑶ フェーズと評価方法との関係性

『SUF』のバリュエーションは主観的・属人的な要素が強いことは前述したとおりである。とはいえ、主観的・属人的な要素がバリュエーションに与える影響は、スタートアップがどのフェーズに属するかどうかで、濃淡がでることも事実である。本項ではスタートアップが属するフェーズと評価方法との関係性に関して記述したい。

❶ スタートアップのフェーズ

スタートアップに関わっていないと、あまり馴染はないが、スタートアップの各フェーズで呼称がある。また、フェーズの定義は様々であるが、一般的に、シードから始まり、プレシリーズA、シリーズA、シリーズB、シリーズCといった形でフェーズが進んでいく。

それぞれのフェーズで要求される一般的な事業状況の水準を下表のとおり纏めている。アーリーになればなるほど、トラックがでておらず、レイターになればなるほどプロダクトが市場に受け入れられ、評価対象となるトラックがでてくることになる。

❷ 各フェーズで重視するポイント

上述したとおり、アーリーになればなるほどトラックがでておらず、ミドル・レイターになればなるほど、評価対象となるトラックがでてくることになる。

『M&A』と比較すると、『SUF』は主観的・属人的な要素が強いものの、スタートアップのフェーズが進むことにより、評価対象となるトラックがでてくることになることから主観的・属人的な要素が薄れていくのも事実である。余談ではあるが、アーリーでは事業のピボットが日常茶飯事で発生するのが通常である。その結果、スタートアップのトラックを評価することができずに、投資家にとっては経営者に投資する側面が多くなる。

以上の性質から、アーリーでは経営者やビジョンなどの主観的・属人的な要素が強く、ミドル・レイターでは経営者・ビジョンに加えて、仕組み化や実績の要素が入ってくる。

❸ 『SUF』のバリュエーション算出方法

スタートアップは主観的・属人的な要素が強く、『M&A』のようなDCF、マルチプル、純資産での評価が難しい。とはいえ、難しいと言いながら、一定の評価方法や目線感が存在するのは事実なので、出来る限り『SUF』の評価方法を言語化したい。

⒈ アーリー・フェーズのバリュエーション算出方法

アーリー・フェーズのスタートアップは評価対象となるトラックが存在しない、事業のピボットが高確率で起こる可能性があることから、投資家にとって経営者に投資する要素が非常に多い。

事業計画は大事ではあるものの、『経営者の強さ』が大事であり、事業計画に依拠したバリュエーションを行うことが非常に難しい。

この性質があることから、実務上、アーリー・フェーズのバリュエーションは、資金調達額や資本政策からの逆算、売上高倍率などの手法を取られることが多い。具体的なバリュエーション方法を解説すると、下表のとおりになる。なお、下表におけるバリュエーション手法はあくまで一例に過ぎない点に留意頂きたい。

⒉ ミドル/レイター・フェーズのバリュエーション算出方法

ミドル/レイター・フェーズになると、事業のトラックがでてくるので、評価対象となる実績の要素がバリュエーション算出に反映される。

また、ミドル/レイターでの投資では、イグジットが近いため株式市場の価格に影響を受けやすい(下表参考)

この性質があることから、ミドル/レイターのバリュエーションは下表ある要素を考慮しながら、DCFやマルチプルなどといった定量化した方法で算出するケースが多い。また投資家側にとっては投資リターンが大事であり、投資リターンの逆算から算出される。『SUF』のバリュエーションは相対取引であり、最終的には投資家との交渉で決めるが、投資家側の論理も理解しておかないと『SUF』をクロージングすることが難しい点に留意が必要である。

⑷ 最後に

『SUF』は主観的・属人的な要素が強く、バリュエーション算出が抽象的である点がお分かりいただけたかと思います。

個人的には、『SUF』はアートに近い印象を持っており、いかに見せるかによってバリュエーションや調達額が変わってくる極めて特殊な世界です。

また本記事では記載できていませんが、見せ方だけではなく、いかに優良なチャネルで投資家にアクセスするのか?、投資家との繋がりがバリュエーションや調達額に大きく影響します。

当方として、スタートアップを盛り上げ、ひいては日本経済の底上げに貢献したいという想いがあります。本記事が『SUF』の理解に繋がり、スタートアップへ資金が適切に流れるようなエコシステムに貢献する一助になれば幸いです。

最後になりますが、積極的にX(旧:Twitter)での情報発信も行っていますので、フォロー頂けますと幸いです。アカウントは👉@Naka_CPAです。

この記事が気に入ったらサポートをしてみませんか?