破産会社名義普通預金の別段預金への振替と相殺制限

東京地判令和4.11.9金判1666号23頁

東京高判令和5.5.17金判1685号26頁

控訴審判決が公表された機に、内容を補充するとともに、3.本判決のチェックポイントを書き改めた。

1.事件の経緯

(1) A社(破産会社)の事業と金融機関取引

A社はログハウスの建築請負事業を営んでいる。

本事業では、A社は、顧客からの申込みを受けると、建築部材(キット)をB社から購入し、当該部材の組立作業等を下請業者に依頼していた。

A社は、B社等の仕入先に対する支払いを、Y銀行を含む金融機関からの融資(当座貸越、手形貸付等)により調達する一方で、顧客からの請負代金をA社名義普通預金(以下、「本件普通預金」)への振込により受け入れ、その全部または一部を金融機関に対する融資の返済に充てている。

平成30年1月31日、Y銀行はA社に対して1億5000万円の手形貸付(弁済期:同年6月30日)を実行した(以下、「本件貸金債権」)。

(2) A社・Y銀行間の本件合意の成立

平成30年10月16日、A社の代表者および担当者は、A社が他行と再建計画を策定するに当たり、Y銀行の借入金のリスケジュールを要請した。Y銀行の担当者は、既に弁済期を経過している本件貸金債権を含む債務については従前どおりの返済を要望する旨の意向を示し、Y銀行の融資残高を維持するという限度で要請に応じることとした。

すなわち、Y銀行は、A社の顧客からA社に対する請負代金の支払として本件普通預金に振込入金がされると、その時点で即時に融資金の返済に充てるのではなく、同入金額を別段預金へと振り替えることで融資残高を維持することとする旨を告げ、A社の代表者および担当者はこれに同意した(以下、「本件合意」)。

(3) 本件普通預金から別段預金への振替

平成30年10月26日から同年12月7日までの間に、A社の顧客から本件普通預金に振込入金があり、これを、平成30年10月26日から同月31日にかけ、合計4898万4840円を別段預金に振り替えた上、同日、この別段預金から4898万円をA社名義の定期預金に振り替えた。さらに、Y銀行は、本件普通預金から、平成30年11月5日から同年12月7日にかけ、合計4183万7139円を別段預金に振り替えた。

(4) Y銀行の相殺の意思表示

Y銀行は、平成30年12月、A社の再生計画が頓挫したことを認識したので、平成31年1月9日、A社に対し、平成30年12月19日をもって、本件貸金債権の内金たる元利金9082万2536円(自働債権)と、本件普通預金口座に係る普通預金元金(本件別段預金の残高と同額である4184万1979円)ならびに定期預金元金4898万円およびその利息557円の合計9082万2536円の各預金債権(受働債権)とを対当額で相殺する旨の意思表示をした。

(5) A社の破産手続開始決定と破産管財人による相殺無効の主張

A社は、令和元年7月26日、破産手続開始決定を受け、Xが破産管財人に選任された。

XはY銀行に対し、A社は平成30年10月26日より前に支払不能になっており、Y銀行による相殺(前記(4))は破産法71条1項2号に違反する無効なものであると主張して、Y銀行に対し、A社の別段預金の残高4184万1979円と定期預金の残高4898万円の合計9082万1979円およびこれに対する遅延損害金の支払を求めて、訴えを提起した。

これに対し、東京地裁は、次の判決理由をあげ、(4)の相殺の意思表示は破産法71条1項2号は適用されないとして、Xの請求を棄却した。

(6) Xの控訴

Xは、次の補充主張をして控訴し、控訴審(東京高判令和5.5.17金判1685号26頁)は、原判決を引用・修正して、Xの控訴を棄却した。

Xの控訴審での補充主張

本件は、新たに本件別段預金に係る債務を発生させる準消費寄託の合意、 すなわち、 振込みに関して振替の指定がある事案であって、A社が顧客から受けた請負代金の弁済金を別段預金口座に振り込んだものと同視することができ、その財産処分契約該当性を肯定すべきである点からすれば、Xは、本件合意により、A社に対する本件別段預金に係る債務を負担したとみるべきであって、本件相殺は、破産法71条1項2号に違反し、無効である。

2.判決理由(原審)

(1) Y銀行による本件振替行為は、本件普通預金口座に係る預金の一部を、本件別段預金という取引条件等が異なる預金として取り扱うこととするものであるところ、Y銀行においてA社の承諾を得ることなく単独でこれを行うことができると解する根拠は見当たらないから、本件振替行為はY銀行とA社との間でされた本件合意に基づくものであったと認めるのが相当である。

そして、本件合意に基づき行われた本件振替行為は、前記(1)で説示したところによれば、取引条件等を変更することにより、本件普通預金口座に係る預金の拘束性を高めるものといえる。

そうすると、本件合意は、取引条件等の変更に関する財産処分契約に当たると解する余地のあるものといえる。

(2) しかしながら、・・・・本件普通預金口座には、平成30年10月26日から同年12月7日までの間に、平時における取引と同様に、顧客からの請負代金の支払としての振込入金があり、同振込入金が、本件普通預金債務の負担原因となっているものである。

そうすると、本件合意は、上記のとおりY銀行が負担した本件普通預金債務について、その取引条件等を変更して預金の拘束性を高めるものではあるが、このことをもって、顧客からの請負代金の支払としての本件普通預金口座への振込入金という債務の負担原因についてまで変更されたものと解することは困難といわざるを得ない。

したがって、本件合意が財産処分契約に該当すると解したとしても、本件別段預金は、顧客からの振込入金によってY銀行が負担した本件普通預金債務の取引条件等が変更されたものにすぎないから、本件合意により債務を負担した場合には当たらないというべきである。

(3) なお、Y銀行は、本件普通預金口座に振込入金された各金銭の全部又は一部を、当骸各振込入金の直後に本件別段預金へと振り替えているところ、本件貸金債権の弁済期は同年6月29日であるから、本件貸金債権と本件普通預金債務に係る債権とは上記の各振込入金がされた各時点で既に相殺適状にあり、Y銀行には相殺に対する期待が生じていたのであって、実際にも、Y銀行が同各時点で相殺することが可能であったものである(本件普通預金は、本件別段預金と異なり、A社が自由に払戻しを求めることができるものであるが、Y銀行は、A社が払戻請求をした場合には、直ちに相殺の意思表示をしたというべきである。)。

また、・・・・各顧客からの本件普通預金口座への振込入金は、本件合意の後にされたものではあるが、・・・・顧客は、A社の平時における取引の仕組みとして、本件合意の有無にかかわらず、自ら住宅ローンを利用する金融機関を選択し、顧客がY銀行を選択した際に、Y銀行の本件普通預金口座に振込入金していたものであり、Y銀行が、A社と意を通じて、顧客に対し、住宅ローンの申込先をY銀行とし、請負代金の振込先を本件普通預金口座にするよう指示を出きせていたような事情は認められない。

(4) 以上によれば、本件相殺は、その余の点について判断するまでもなく、破産法71条1項2号に違反するとはいえないから、有効である。

3.控訴審(Xの補充主張について)

確かに、本件合意に基づき行われた本件振替行為は本件普通預金口座に係る預金の一部を本件別段預金へと振り替えるものであり、取引条件等を変更することにより本件普通預金口座に係る預金の拘束性を高めるものであるから、本件合意は取引条件等の変更に関する財産処分契約に当たると解する余地のあるものということができるが、本件普通預金口座には、平成30年10月26日から同年12月7日までの間に、平時における取引と同様に、Y銀行から住宅ローンの実行を受けた顧客からの請負代金の支払としての振込入金があり、同振込入金が本件普通預金債務の負担原因となっているものであって、 そうであれば、 本件合意については、上記のとおりY銀行が負担した本件普通預金債務について、その取引条件等を変更して預金の拘束性を高めるものではあるものの、このことをもって、上記顧客からの請負代金の支払としての本件普通預金口座への振込入金という債務の負担原因についてまで変更されたものと解することは困難であるといわざるを得ず、したがって、本件合意が財産処分契約に該当すると解したとしても、本件別段預金は顧客からの振込入金によって被控訴人が負担した本件普通預金債務の取引条件等が変更されたものにすぎないから、Y銀行が本件合意をすることによりA社に対して債務を負担したものとみることはできず、本件合意については、 破産法71条1項2号に規定する場合には当たらない。

4.本判決のチェックポイント

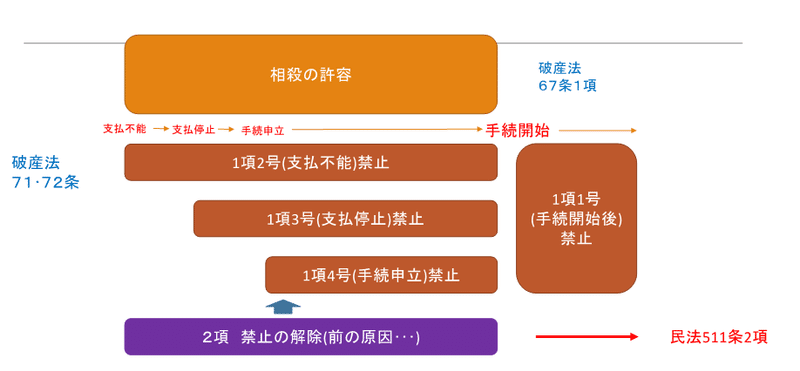

(1) 破産手続における相殺の規律

破産法では、破産債権者は、破産者に対して破産手続開始前の原因に基づいて取得した破産債権(同法2条5項)を自働債権とし、破産手続開始時において破産者に対して負担していた債務を受働債権として、破産手続によらないで相殺をすることが認められている(同法67条1項)。これは、相殺の担保的機能を確保しようとするものであるが、その一方で、債権者間の平等を図るため、破産手続開始後に取得・負担した債務もしくは債権を自働債権・受働債権とする相殺、また、同手続開始前であっても、支払不能、支払停止、または破産手続開始申立後(「危機時期」という)に、そのことを知りながら負担した債務、また、取得した債権で相殺することは禁止されている(破産法71条・72条の1項各号)。

(2) 支払不能後の債務負担と本判決

本件では、破産者が支払不能後に負担した債務を受働債権とする相殺の効力が問題になる。これについて、破産法71項1項2号は、①破産者が支払不能になった後に、②債権者が契約によって破産者に債務を負担し、③②の債務を専ら破産債権をもってする相殺に供する目的で破産者の財産の処分契約を破産者との間で締結し、④当該契約の締結の当時、支払不能であったことを知っていたとき、相殺を禁止する。

(1)で述べたように、支払不能後の債務負担は、これを受働債権とする相殺は禁止されるものの、71項1項2号は、取引への影響も考慮して、禁止される場合に一定の絞りをかけている。とくに金融機関取引では、将来のキャッシュフローを引当にした信用供与等に萎縮効果を生じさせるおそれがないように、特に悪質な場合に限定して相殺を禁止するものである。

本件では、1.事件の経緯中の(2)のA社・Y銀行間の本件合意が、これに該当するかどうかが問題になる。本判決は、前記のとおり、判決理由(1)において、本件振替行為は、本件合意により取引条件等を変更して、本件普通預金口座に係る預金の拘束性を高めるものといえるのであり、取引条件等の変更に関する財産処分契約として③に当たると解する余地は認められるとするものの、(2)において、別段預金への振替について、「顧客からの振込入金によってY銀行が負担した本件普通預金債務の取引条件等が変更されたものにすぎないから、本件合意により債務を負担した場合には当たらない」とし、上記②に該当せず、したがって、破産法71項1項2号に違反しないと結論づけるものである。

(3) 支払不能後の債務負担になる「財産処分契約」

本判決は、結論として、普通預金口座から別段預金への振替について、破産法71項1項2号の該当性を否定するものであるが、反面、該当する場合があり得ることも示唆しており、ここで、改めて破産法71項1項2号の「財産処分契約」とは何かが問題になる。

これについて、立法担当者の解説によれば、「支払不能後にされた弁済または代物返済と同視し得る場合があると考えられる場合に限定する趣旨」(小川秀樹『一問一答新しい破産法』115頁)とされ、支払不能後の代物弁済を偏頗行為否認の対象にされていること(破産法162条1項1号)との均衡を図るものと説明されている。

これによれば、破産者の財産を破産債権者に売買し、この結果発生する破産債権者の代金支払債務を受働債権とする相殺等が禁止されることになる。これに対して、最近の有力説は、「本来は破産債権者全体の満足に充てられるべき破産者の財産の形態を契約によって変更し、特定の破産債権者による相殺権の行使を許すことを通じて、独占的満足を与える行為」が該当するとして、「要求払預金である普通預金から、払戻しについて一定の制約がある定期預金や別段預金に変更すること」も、ここにいう財産処分契約に含めてよいとする(伊藤眞・金融法務事情2205号10頁)。

本判決は、最近の有力説に一定の配慮をしつつ、仮にこれを原則ルールと解したとしても、本判決のように、その例外に当たる場合があることを示したもので、今後の実務の動向が注目される。