法人税狂想曲

4月半ばに届いた二つの茶封筒。

1つは石川県税事務所から。もう1つは国税庁・金沢税務署から。

昨年12月に設立した一般社団法人Try Angleの法人税納付書類です。

この法人税の初納付にまつわる事件の数々を、後から「良い思い出だったわ」と笑い飛ばせるよう、備忘録として残しておきたいと思います。

題して、法人税狂想曲。

法人税、自分で計算するのか……

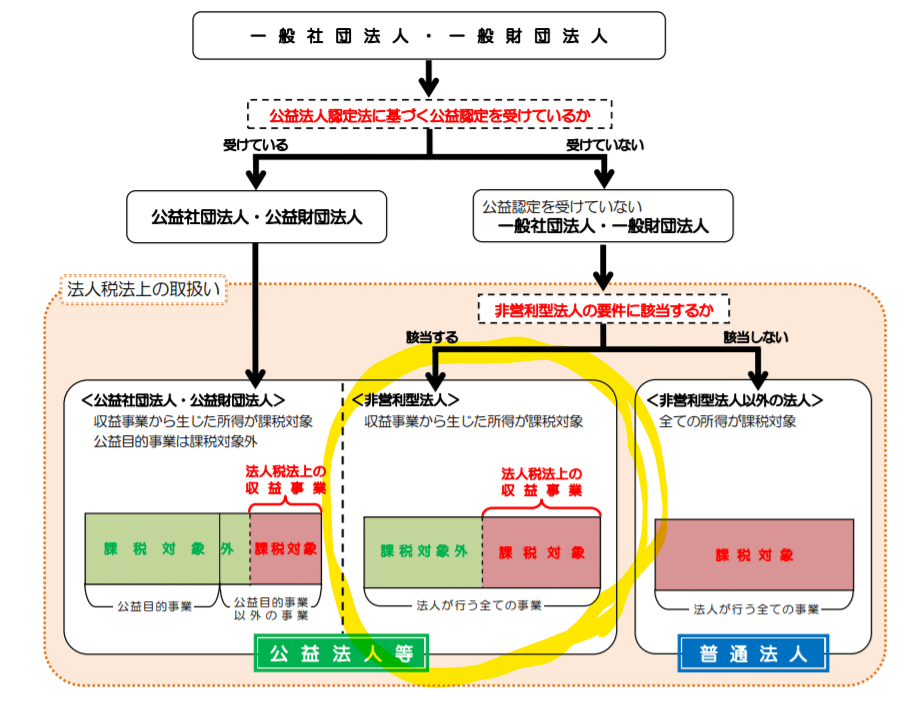

思えば、Try Angleの設立にあたってあれほど『非営利型一般社団法人』にこだわったのは、この法人税の課税所得にあると言っても過言ではありませんでした。

※非営利型一般社団法人は、収益事業のみ課税対象となり、収益事業以外で生じた所得は、課税所得の対象外となるのです。

国税庁HP一般社団法人・一般財団法人と法人税(平成26年3月)パンフレットより https://www.nta.go.jp/publication/pamph/hojin/koekihojin/pdf/01.pdf

そこをすっかりさっぱり忘れていた私は、すべての出納を一緒にした決算書類を作成。ここがすべての間違いの始まりでした。

決算書類を国税庁に提出すれば、法人税が計算され、納付書とかが届くものだと思っていた私は、「とりま決算書を税務署に送ればおk」と踏んで、角2封筒に決算書のみを入れて郵送しました。

※もろもろ分かっている方にとっては「アホか」という話かもしれませんが本当に何もわかっていなかったのです…。

それからしばらくして届いた確定申告書。

そこには納税額も何も書かれておらず、うすーーーい『別表』と書かれた計算用の紙束がついていました。

(法人税って……自分で計算するやつか……。)

ようやくここで悟った私。

個人としての確定申告を3月に終えて、やれやれと思っていたところだったのに、またも申告書の作成が必要となりました。

しかも2つ。

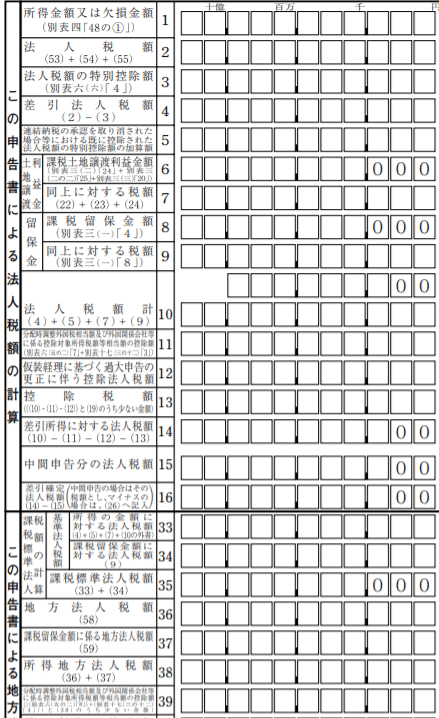

「課税留保金額」「仮装経理に基づく課題申告の更生に伴う控除法人税額」「所得地方法人税額」……何すかそれ、とツッコミたい文字列が並びます。

法人税額の計算欄には「(50)の15%又は19%相当額」とあり、15%なの?19%なの?どっちなの?と脳内パニック。

(これは、わかる人に聞かねば…)

そう思ったはいいものの、時は新型コロナウイルス感染拡大による緊急事態宣言下。

誰かに会って相談するとかも気軽にはできない状況で、『なんとかこの書類を埋め、税金を5月31日までに収める』というミッションが生まれました。

手計算なんて無理ゲー……

時はゴールデンウィーク真っ只中。

個人の確定申告ではfreeeを使うことでなんとかクリアできていたので、今回もfreeeになんとかしていただこうと、画面のあらゆるタブの、あらゆるボタンを押してみました。でも、法人税の申告書は作れなさそうです。

(自分で計算とかマジ無理…。)

と涙目になっている私に、ある文字が飛び込んできました。

”地方税ポータルシステム eLTAX ”。

(オフィスや自宅から地方税の申告・納税がインターネットで簡単に!……ってこれ、まさしく私が求めてるやつ…!)

これなら数値を入れれば計算してくれるのではないかと、アカウント申請画面に進まんとクリック!

そこには連休中には利用できない旨が記載されていました。

チ───(´-ω-`)───ン

連休明けにアカウントをつくらんと、待つことにしました。

市税もあるだと…?

連休明け。

まだまだ緊急事態宣言による外出自粛は続いています。

そうは言っても5月末日までに法人税を納めねばならない…。

残された日数の少なさに焦りを感じながらも、eLTAXのアカウント手続きを進めるうちに、重大なことに気づきました。

(電子証明書、ないやん。)

マイナンバーカードすら持っていない(通知書でこれまでもろもろ乗り越えてきた)身としては、電子申請の道は諦めざるを得ません。こうなったら税務署に泣きつくしかない。

不要不急の外出を控えよと言われる中、久々の外出をしました。

窓口で対応してくださったのは、優しいお姉さんWさん。

「初めてで何が何やらさっぱりで、マジで全部分からないんです(´;ω;`)」という私に対し、決算書や申告書をめくりながらいろいろ説明してくれました。

申告書のほかに、「別表4」と「別表5」を出せばよさそうなこと。

国税を収めるためには地方税の計算も必要なこと。

地方税には県と市に収める分があること。

……ん?

県からは資料がきているけど、市からはなかったぞ……。

恐る恐る市役所に電話してみると、郵送したはずだけど…無いなら再送するかネットでダウンロードして、とのこと。

払わねばならない税金がもう1つ増えました。。

実際はいくら払うのか?

さて、税務署のWさんに教えていただいた計算手法をもとに、電卓を叩いてみると、国税だけでも8万を超える結果でした。

(これで、いいのか……?これが正解なのか……?)

疑問を感じながらも、地方税の計算方法はこれまたその道の人に聞くしかないと、県税事務所と市役所に駆け込みました。

試算結果では県税と市税、合わせて4万を超える結果でした。

(これで金額は分かった…あとは払うだけ……。でも本当に12万超えるような金額なの……?ぜんっぜん稼いでないのに……?)

昨年度、Try Angleの収益活動は「医療的ケア児の旅行ガイドライン」の販売のみ。稼いだ以上の金額を支払うってマジかよと思ったその瞬間、非営利型一般社団法人のルール『収益事業以外で生じた所得は、課税所得の対象外となる』を思い出したのです。

改めて税務署のWさんに相談すると、昨年度の決算は赤字となることが判明。

そこから地方税の金額も出し直すことになりました。

この日、私は1日かけて、県税事務所→市役所→税務署→市役所→県税事務所という移動をする羽目になったのです…。苦笑

午前中、対応してくれた職員の方にも「あ、赤字決算でしたか……。お…おつかれさまです…。一日仕事じゃないですか…」と励ましの声(?)をかけていただきました。

こうして当初は約12万払いそうになっていた法人税ですが、均等割額(法人として存在するだけでかかる税金の月割り)のみで、2万以下の支払いで終えることが出来ました。。

会計と税務の専門家、ヘルプミー

こうしてひたすら時間と労力をかけて収めた法人税。

結果、地方法人税のみの支払いだったのですが、あのお金はぜひとも地域のために有効に活用していただきたい、その一心でいます…。

そして、この非営利組織ならではの会計・税務の処理は、自らやってみることで分かる部分はあるものの、来年またこんな感じに奔走するのかと思うとややため息です。。

(非営利組織の会計や税務に詳しい方がいたら、ぜひ「こういうときどうしたら…?」という相談に乗っていただきたいです(´・ω・)

あるいは「こういうのどう処理してる?」と相談し合える仲間とかほしい…。)

と、いいつつ、今回は無事ミッションクリアとなったので、お金の話はこの辺にして。

本来の団体の目的である「障害や病気の有無にかかわらず、誰もが安心して旅行を楽しめる社会をつくりたい」に立ち返って、また頑張ろうと思います。

ふーーーーーー!!!!!!!

▼Try AngleのTwitterはこちら

▼noteではお出かけマップも発信中

この記事が気に入ったらサポートをしてみませんか?