2024年08月21日の見解

昨日の為替相場ですが、米長期金利低下によりドルが全面安ということで、上値が重たい状況が続いています。

特に米国の経済指標はありませんでしたが、本日発表の「米労働統計局(BLS)年次改定」の影響が大きそうですね。

東京時間で上値を試しにいくも欧州時間から株安にも引っ張られ、ドル円の値幅は約2円(200pips)の下落幅となります。

では昨日の流れをまとめていきます。

まずは東京時間ですが、RBA議事録公表がありました。

【RBA議事録公表(8月6日開催分)】

修正された予測ではインフレ率が持続的に目標に戻るにはこれまで考えられていたよりも若干時間がかかるとの見通しが示された

委員はインフレが合理的な期間内に目標に戻らないリスクが高まったと評価

金利を据え置くことがインフレと労働市場の両方に対するリスクのバランスを最もよくとることができるとの認識で一致

入手可能な情報に基づくと、政策金利を短期的に引き下げられる可能性は低い

メンバーがインフレの進行に確信を持てるまで金融政策は十分に制限的である必要がある

上記発表後ですが、特に豪ドルの動きは見られませんでした。

むしろ豪ドルの買い戻しがここ最近大きかっただけに、若干通貨の強さで言えば半減しております。

少し買われすぎている状況ですね。

そして、昨日もお伝えしていた「セブン&アイ・ホールディングス(iHD)買収」の件ですが、以下の報道が出て、ドル円の買い戻しが入ることになります。

ドル円は一時147.353円まで上昇することになりますが、昨日のドル円の高値がその付近になります。

https://www.bloomberg.co.jp/news/articles/2024-08-20/SII4SOT0AFB400

そして欧州時間では、スウェーデン中銀とトルコ中銀の政策金利発表がありました。

【スウェーデン中銀(リスクバンク)】

結果:0.25%利下げ(3.50%)

【声明文】

今年さらに2-3回利下げする可能性

インフレは引き続き低下しており、今後のインフレが目標に沿う見通しは良好

インフレが再び高くなるリスクが大幅に低下

インフレと経済活動の見通しは不確実

こちらはEU諸国周りでの利下げが出てきているということから、次回ECBに関しても「利下げ」があり得るのではないか?という期待があります。

インフレが再び高くなるリスクが大幅に低下していることから、リスクバンクも利下げに対しては前向きな姿勢です。

https://www.bloomberg.co.jp/news/articles/2024-08-20/SIIAEWT1UM0W00

【TCMB政策金利&声明発表】

結果:据え置き(50.00%)

【声明文】

月次インフレの基調トレンドは若干上昇したが、第2四半期の平均を下回っている

国内需要の減速が続いている

インフレリスクに高度に注意を払い続けることを再確認

物価安定という主要目的に沿って、利用可能なすべての手段を断固として使用

引き締め政策はインフレ期待が予測範囲に収束するまで維持

トルコではやはりまだ「インフレ抑制」を重視している状況です。

現在のインフレ率は62%となっており、それを年内38%まで引き下げることが目標となっているみたいですね。

https://www.bloomberg.co.jp/news/articles/2024-08-20/SIIJY8T0AFB400

そしてNY時間からはカナダの消費者物価指数が発表されました。

【加消費者物価指数】

前月比:予想+0.4% 結果+0.4%(前回-0.1%)

前年比:予想+2.5% 結果+2.5%(前回+2.7%)

https://www.bloomberg.co.jp/news/articles/2024-08-20/SIITA3DWLU6800

この結果を受け、対ドルで34pips程度(ドルも弱かった為)ですが、カナダドルは売られる事になります。

鈍化は徐々にしてきていることから、「3会合連続で利下げ」が濃厚になってきている状態です。

現在が450bpになるので、いいペースで利下げしてきている状況ですね。

そしてやはり昨日のドルが全面安だった要因は、昨日にもお伝えしている「米労働統計局(BLS)年次改定」の件になります。

https://www.bloomberg.co.jp/news/articles/2024-08-20/SIHMT1T0AFB400

毎年この時期に年次改定は行われていますが、今回注目されている理由は、「基準改定値で100万人減もあり得るのではないか?」ということになります。

上記の画像は過去分になりますが、50万1000人より大幅に下方修正されれば、過去15年で最大になるとされています。

これが本日の23:00発表になりますが、現在ドル安要因になっている材料なだけあってどっちにしてもインパクトある動きをしそうです。

JPモルガン・チェースの予測では約36万人減で、ゴールドマンは60万人以上の改定を予想しているとされていますが、大手銀行の予想値もバラバラなので、一旦この50万1000人が基準値になりそうですね。

この結果により、「ジャクソンホールでのパウエル氏の発言も変わってくるのではないか?」と見ている人が多いと思います。

これは、昨日もお伝えしている通り、FRBが「インフレ」以外にも「雇用」に対して目を向け出しているので、もし大幅な下方修正だった場合、「早期利下げ要因」となり、ドル安要因となってきます。

もしかしたら株価もシンプルに下落要因となるかもしれませんね。

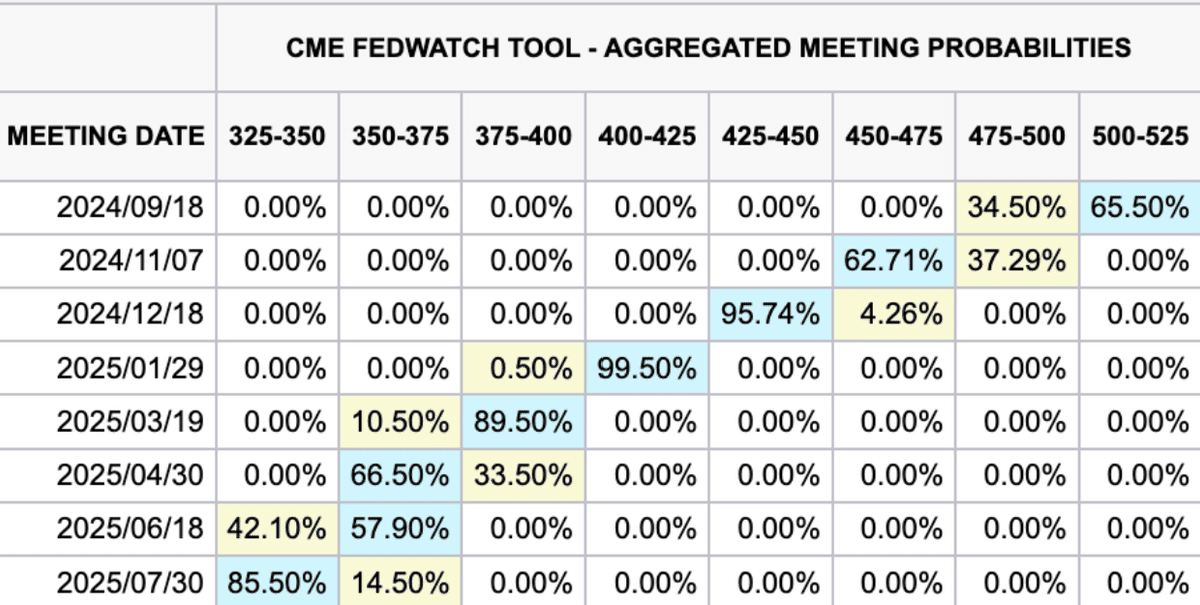

FedWatchを確認しましたが、「年内3回の利下げ予想」と、特に変更はありませんでした。

そして昨日の米株価に関しては以下になります。

本日の指標&要人発言

経済指標

労働省労働統計局(BLS)による年次改定値(暫定値)の公表

米20年債入札

FOMC議事録公表(7月30日・31日開催分)

上記になります。

本日も米国の重要な経済指標はありませんが、見解でもお伝えしているように労働省労働統計局(BLS)による年次改定値の発表があります。

本日のメイン指標は上記で見てもいいかもしれませんね。

そして昨日中東情勢にて、「停戦案を真剣にハマス側が捉えている(停戦合意に向けて)」という報道がありました。

早くこのような戦争は終わらしてほしいですね。

https://www.bloomberg.co.jp/news/articles/2024-08-20/SIIMM5T1UM0W00

本日もよろしくお願いします。

この記事が気に入ったらサポートをしてみませんか?