スタートアップにおける平均年収800万円〜は肯定されうるか

はじめに

こんにちは。VideoStepという映像SaaSスタートアップの代表取締役の迎と申します。ちょうど給与テーブルを見直している際に、ふと呟いた以下のツイートが、業界の方々から反響を得たこともあり、スタートアップにおける給与水準が実際にどこまで肯定されうるのかということについて、より深い考察をしてみようと思います。

ビジネスモデルによっても経営効率は全く異なるので、今回は対照実験として上場SaaS企業、全30社をデータセットとして分析することとします。

あくまでSaaS企業における分析であり、また将来的に生み出されるキャッシュフローについては考慮しない荒削りな分析でありますので、参考程度に読んでいただければと思います。

Equityで数十億調達したスタートアップで、平均年収1,000万円以上というのが当たり前になってきているが、2018年以降、1000億円以上の時価総額で上場したスタートアップの現在の平均年収は、700万円強である。

— Kenta Mukai / VideoStep (@kentamuka) May 27, 2024

メルカリ:1,035万円

ビジョナル:867万円

ANYCOLOR:510万円

SanSan:608万円…

適正な給与水準は650万円前後

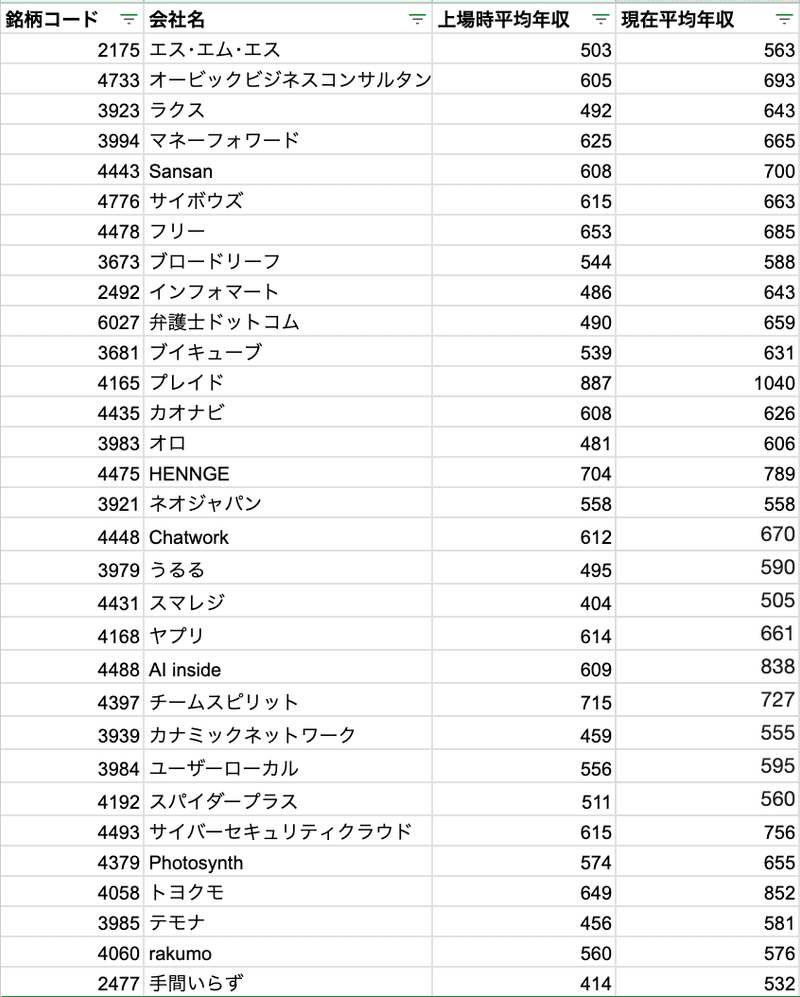

以下は、SaaSモデルの上場企業における平均年収データベースです。

上場時平均年収

平均値: 559万円

中央値: 567.5万円

現在の平均年収

平均値: 643万円

中央値: 654万円

となりました。おおよそ現在では、650万円前後の平均年収が適正値と言えるのではないでしょうか。平均年収が800万円を超える会社は、30社中わずか3社であり、平均年収1,000万円超となると、プレイドの1社のみとなりました。

給与水準が高くても、一人当たりの生み出す売上や利益は大きくならない

従業員一人当たりの売上高と平均年収で散布図を作成してみましたが、平均年収が高ければ一人当たりの売上高が高くなるということはないようでした。相関係数も0.2と小さくほとんど相関がないと言えます。

私の仮説では、年収500〜600万円と年収700〜800万円では、従業員一人当たり売上高に一定の差が生じるのではないかと考えていましたが、そんなこともないようでした。

このことから、平均年収を高く設定することで、必ずしも一人当たりの売上高の増加につながっていないことを読み取ることができます。あくまで事業に依存している部分の方が大きそうです。

一方、高年収でオファー/採用することで、効率的なプロモーション、開発が実施できるため、販管費や原価を圧縮することができ、一人当たりが生み出す営業利益は大きくできるのではないか、という仮説を持つことができます。

分析するために、従業員一人当たりの営業利益と平均年収で散布図を作成してみました。

この散布図から、従業員一人当たりが生み出す営業利益についてもほとんど平均年収と相関関係はないと言えます。

よく高年収スタートアップ企業におけるロジックとして、「高い年収を支払っても、より高いパフォーマンスが出るならそれで良い」というものがありますが、実際問題として、年収対比で大きな営業利益が生み出せるように運営できている企業は少なく、むしろ年収対比で生み出されている営業利益が小さくなってしまっているという見方をすることができます。同業他社と比較して高い年収を設定しつつも、採用規模を縮小しない場合、当たり前ですが、経営効率が悪化します。

給与水準と売上成長率(CAGR)にも相関はない

給与水準が高い従業員を多く囲うことで現時点での売上や利益が十分でなくても、売上成長率は高く、将来性が見込めるという仮説について、検討してみます。

5年間の平均売上高成長率と平均年収の散布図を作成してみました。

本グラフから、年収が高いことで売上高成長率が高くなるということも言えないようです。なお、600〜700万円のレンジで見切れている3社は、Chatwork、freee、マネーフォワードであり、シンプルにSMB向けSaaSは成長率が高いといえ、年収との相関というよりも事業との相関が高いであろうと推測されます。

一度設定した年収水準を下げていくことは容易ではない

スタートアップ初期にはブランドがなく、年収が低いと採用することができない。初期に強いメンバーを採用する必要がある。ということをよく耳にします。初めは人件費が高くても、組織の拡大に伴って運営が標準化され、年収水準を下げていくことで利益体質化できるのではないか、という仮説です。

実際に上場企業において、上場後平均年収を下げて利益体質化できている事例があるかについて、確認してみます。上場時平均年収を横軸に、縦軸に上場時と現在の平均年収を対比した数値を置いた散布図を作成してみました。

上場前に各従業員が保有していたストックオプションの潜在的な価値などについては考慮ができていないのですが、このグラフから、平均年収を上場時よりも下げて提示している事例はなく、平均して16%、上場時よりも昇給していることが読み取れます。

日本経済新聞社が実施した2023年の「NEXTユニコーン調査」でも、正社員の年収を開示した78社の23年度の平均見込み額は前年度比6%増の710万円とのことで、基本的には給与は上昇傾向です。

憶測の範囲になりますが、組織のモメンタムを維持するために、平均年収を下げていくという決断は簡単にはできず、基本的には既存のメンバーの評価を基準にした年収算定を行うこと、また既存のメンバーは昇級することがその会社に残るインセンティブになることを踏まえると、組織化していく中で平均年収が下がっていくということは難しいと考えた方が自然に思えます。

平均年収については、むしろ上がっていかざるをえない可能性が高いため、経営における早期から人件費を正しくコントロールすることが重要であると考察できます。

80%以上の粗利率を維持できる企業は平均年収800万円〜が許容されうる

今回は営業利益率が10%未満の場合は平均年収が高いことを肯定できるか判断できないという前提を設定し、営業利益率が10%を超える会社において、粗利率と平均年収で散布図を作成しました。

この散布図から、平均年収が800万円以上の企業のサンプル数は3つと少ないため十分な分析ができないものの、粗利率として約80%以上を実現できることが、年収800万円以上をオファーできる条件となりそうです。特に、本企業群の中で最高平均年収を誇る右上端のトヨクモについては、粗利率が97.5%となっており、高い年収を提示できることも納得です。

終わりに

昨今では平均年収800万円以上というスタートアップも増えてきていますが、上場企業の水準と比較しても高水準であることが多く、上場後に求められる営業利益を創出することができるのか、疑問に思うところがあります。利益分を全て従業員に還元する経営方針なのであれば、それはオーナー企業であるべきです。

今後、スタートアップにおける平均年収が市場と乖離して上がりすぎることによって、上場後の黒字化や営業利益率の改善を遅らせる可能性があり、グロース市場の株価全体にも影響を及ぼし得ます。

今後の継続的な業界発展のためにも、スタートアップ投資家による投資先スタートアップ企業の平均年収に対するガバナンスがより強く求められるのではないか、と考えます。

追記:

では、平均年収800万円を超えていくには?ということについても記事にしましたので、ご参考ください。

この記事が気に入ったらサポートをしてみませんか?