漫画アプリのビジネスモデルについて勉強 #1 Amazia

漫画市場について知識を深めたい。

今は具体的なリサーチをする前に漫画ビジネスに対する知識の裾野を広げていきたい。

ということでまずは漫画アプリについて、上場企業のIRを用いて勉強する。

今回は漫画アプリ企業の代表としてAmaziaについてまとめる。

次回は今回のAmaziaの海外展開についてまとめていきたい。

Amaziaの企業概要

マンガBANG!を運営している会社。

売上規模は85億円ほど(2024年9月期)

マンガBANGの累計ダウンロード数は2024年4月で3000万。

事業は基本的にマンガBANGほぼ一本。

ビジネスモデル

広告収益+課金収益。

このモデルはフリーミアムモデルと言われ、無料コンテンツでユーザーを集め、広告でマネタイズ。そしてユーザーを有料コンテンツに誘導し、アプリ内課金でマネタイズ。

主要KPIはMAU。実際資料を見ると、売上はMAUに強く影響を受けている(詳しくは後述)。

その他のKPIは1日あたり広告収益、利用日数 、決済率 、 ARPPU。

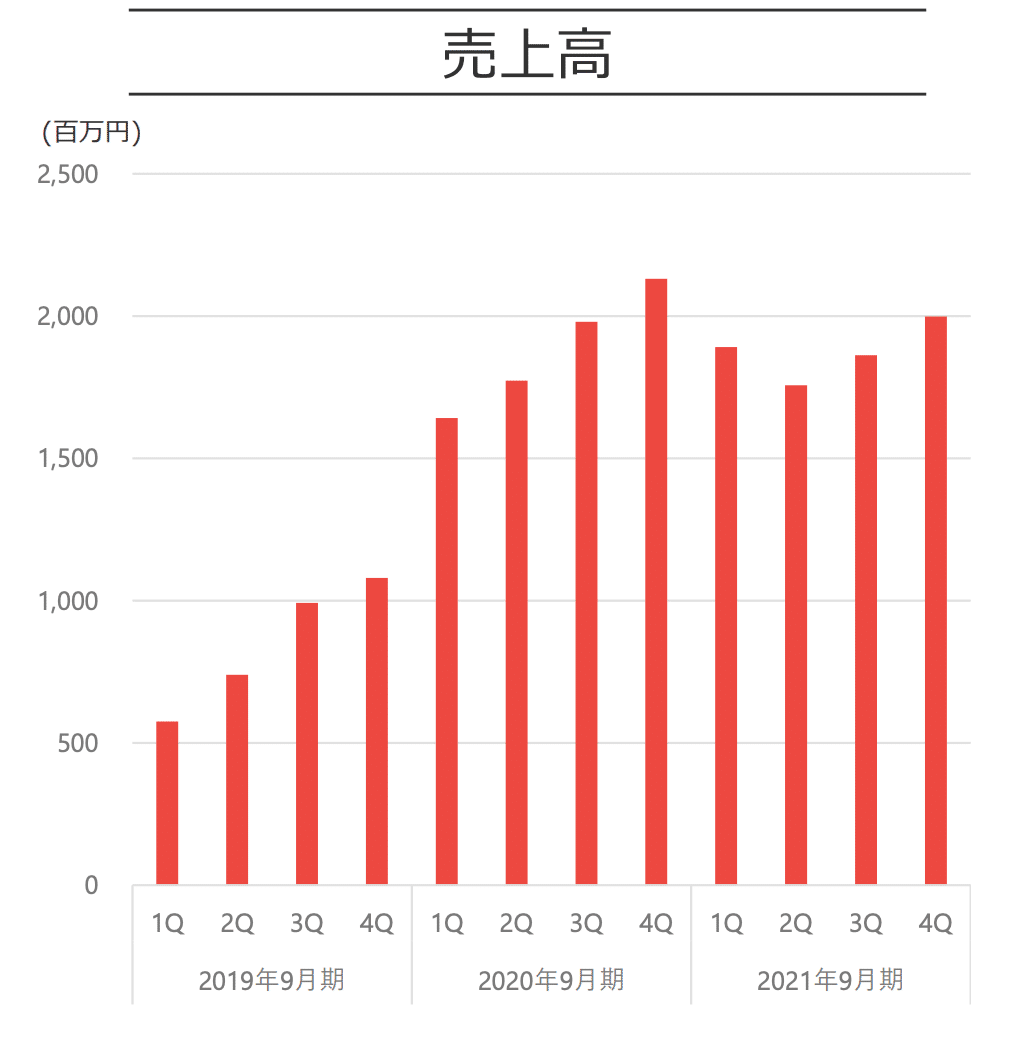

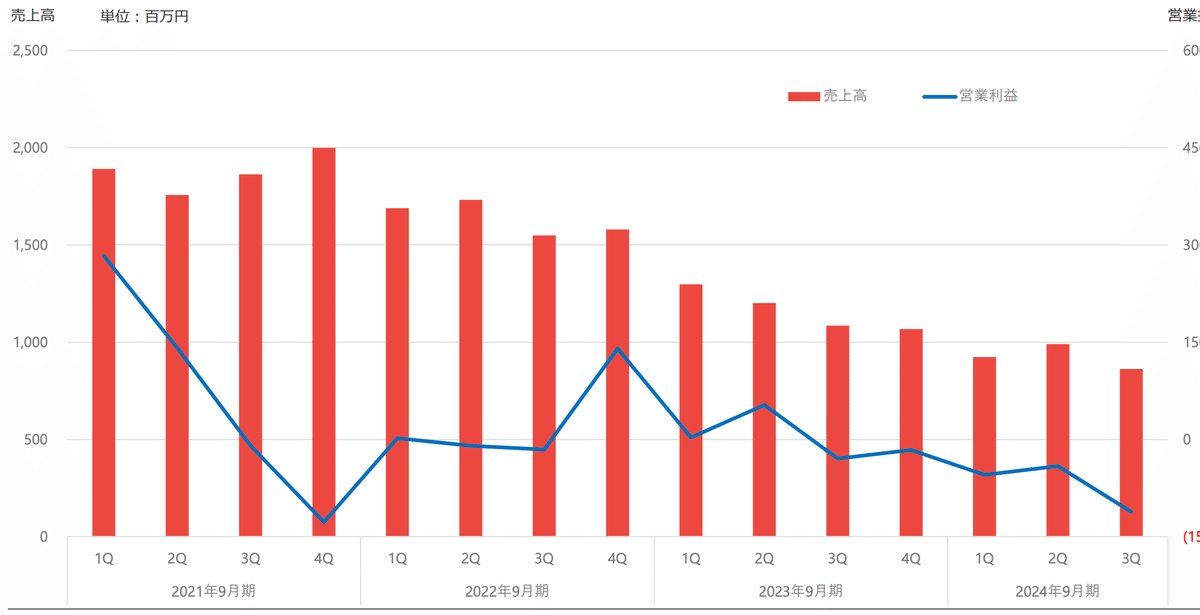

業績の推移

2020-2021を山とし、売上高は単調に減少

業績減少の理由

①広告ARPUの減少

ATT導入と広告市況の悪化が原因

②課金APPUの減少

海賊版サイト+インフレによる消費マインドの停滞が原因

③MAUの減少

①+②により限界利益が減少→埋め合わせる形で広告費が減少→MAUが減少

ポイントまとめ

最重要KPIはMAU

最重要KPIはMAU

そのMAUは広告費に強く連動している

→基本的に広告費を出せる会社が勝つ。市況の煽りを受けるなどで利益が減少し、広告費が出せなくなるとどんどん負けていくモデル。

そのモデルの中だと、事業が多角化しておらず、アプリ一本で売り上げを立てているAmaziaは一度負けると負の連鎖から逃れられなくなる。

Amaziaは新規事業の立ち上げに挑戦するもそれらが悉く失敗し、現在厳しい状況にある。

オリジナル作品についても、電子書店での上代売上が売上高分析や営業利益増減分析の一要因として入ってきていない。累計51作品を作り出した今なお、柱となるほどには収益を上げれていないのだろう。

この記事が気に入ったらサポートをしてみませんか?