株式市場アノマリーの一覧・まとめ【20種以上のアノマリーを評価】

株式市場におけるアノマリーというものをご存じでしょうか?

古典的な経済学では市場は効率的で、超過リターンを上げ続けるこは出来ないとされていましたが、割安株や小型株は経験則的に市場平均を上回る傾向があったため、これらをまとめて株式市場の異常(アノマリー)と呼んでいます。

このアノマリーを知っておくことで、投資をする上で有利な戦略を作るヒントになるので、代表的なものを紹介していきます。(優れた投資家は、なんらかのアノマリーを使用していることが多いです)

アノマリーとは?

念のためアノマリーについて詳しく解説をしておくと、

アノマリー(Anomaly)とは、現代ポートフォリオ理論や相場に関する理論の枠組みでは説明することができないものの、経験的に観測できるマーケットの規則性のことです。

引用:「初めてでもわかりやすい用語集-アノマリー」SMBC日興証券

との説明があるように、理論で説明できない、経験則としてリターンが高くなる現象をまとめてアノマリーと呼んでいます。

・なぜそのような傾向があるのか?

・これからも持続するのか?

ということが不明であるものが多いので、アノマリーを参考にする際には、どれほどの信頼性があるアノマリーなのかの判断が非常に重要となります。

ちなみに、超過リターンに対する説明力の高いものは、アノマリーではなく、リスクファクターとして整理されています。(サイズ、バリュー、モメンタムなど)

アノマリーの一覧・まとめ

アノマリーは、世界各地で沢山の種類が発見されていますが、一時だけたまたま機能していたものから、数十年単位で有効性が確認されているものまで様々なものが存在します。

有効性の高いものが知りたいと思うので、独断と偏見で評価を付けてみました。(完全に好みのレベル)

評価が高いものは「有効性が高くて持続性がありそうなんだなー」と参考にしていただければと思います。

1.テクニカル系アノマリー

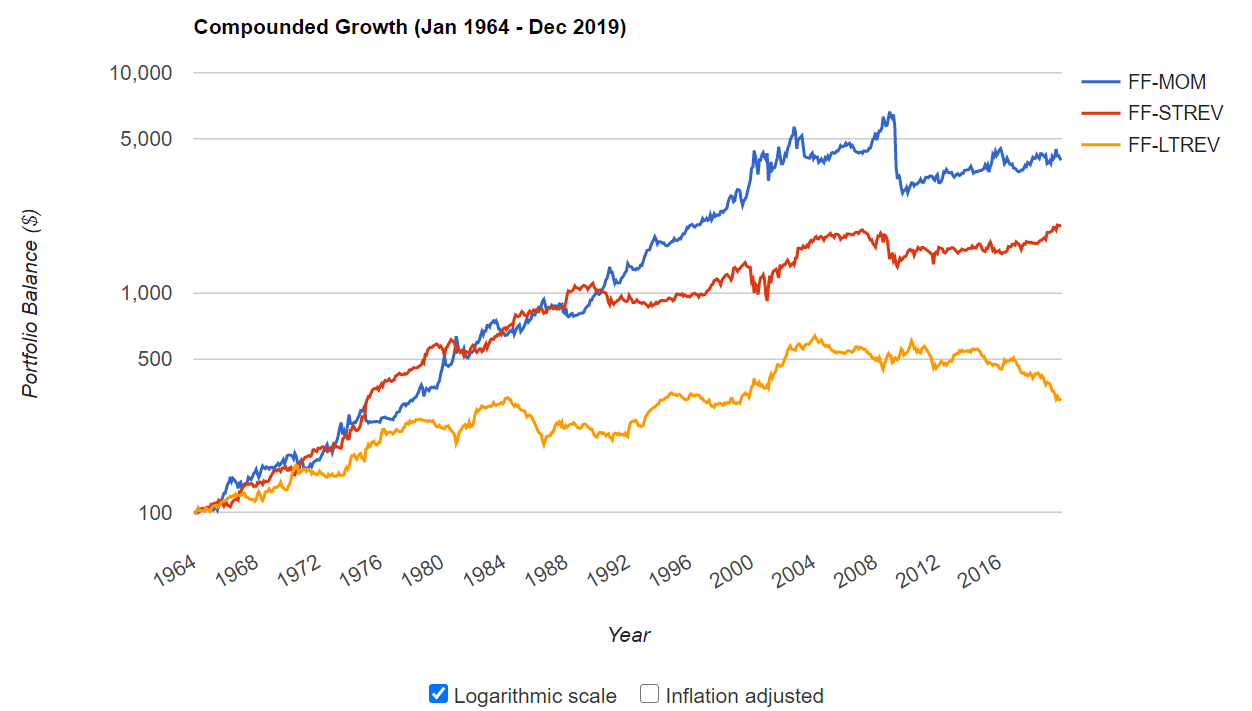

モメンタム効果(モメンタムファクター)

株価が上昇している銘柄は続伸し、下落している銘柄は続落するというトレンドが持続する現象。

直近の1ヵ月を除いた12ヵ月の期間で、パフォーマンスが高い(低い)銘柄は続伸(続落)しやすい傾向があります。

出典:「Portfolio VISUALIZER」

MOM:モメンタム

1964年~2019年の米国株において、特にリターンが高かったことから、トップアノマリーと呼ばれることもあります。

モメンタムは2種類存在しますが、どちらも有効だと考えられています。

○タイムシリーズモメンタム(トレンドフォロー)

⇒自分の価格履歴をもとに、上昇していればロング、下落していればショート

○クロスセクションモメンタム(レラティブストレングス)

⇒複数銘柄のうち、パフォーマンスが高いほうをロングし、パフォーマンスが低い方をショート

米国をはじめ多くの国で有効性が確認されている現象ですが、なぜか日本では有効性が低いという研究結果があるので、日本株主体の人は注意する必要があります。(そのかわりリバーサル傾向が強い)

※カハートの4ファクターモデルの説明変数として採用されています

リバーサル効果

パフォーマンスが低い銘柄ほど上昇しやすく、パフォーマンスが高い銘柄ほど下落しやすいという平均回帰が起こる現象。

直近の1か月などの短期や3年~5年の長期でパフォーマンスが低い(高い)銘柄は上昇(下落)しやすい傾向があります。

出典:「Portfolio VISUALIZER」

STREV:短期リバーサル

LTREV:長期リバーサル

1964年~2019年の米国株において、有効性が確認されている現象です。

メンタム効果と矛盾しているように感じますが、

・短期リバーサル(1ヵ月以内)

・中期モメンタム(半年~1年)

・長期リバーサル(3年~5年)

というように、株価の測定期間が異なると、モメンタムなのかリバーサルが有利なのかの傾向が変わります。

日本株では、モメンタムよりも、リバーサル傾向が強いとされています。

低ボラティリティ効果

ボラティリティの高い銘柄は、低い銘柄に比べてリターンが低くなりやすいという現象。

ボラティリティが高い≒リスクが高いと考えられるため、高リターンでなければ割に合いません。ですが、宝くじのように当たれば大きいという理由から、値動きの激しい銘柄を好む人が一定数存在し、割高な銘柄のリターンが低くなりやすいと考えられています。

出典:Robert Novy-Marx(2016)「Understanding defensive equity」

Low volatility:低ボラティリティ

1968年~2015年までの米国株では、低ボラティリティのリターンが高く、高ボラティリティ銘柄のリターンが低くなる傾向が確認されています。

低収益な小型成長株はボラティリティが高くなる傾向があるので、そういった銘柄を除外することで損失を抑えられる可能性があります。

流動性アノマリー

流動性の低い銘柄のリターンが高くなりやすい現象。

出典:Roger G. Ibbotson、Zhiwu Chen、Daniel Y.-J. Kim、Wendy Y. Hu(2011)「Liquidity as an Investment Style」

Low Liquidity:低流動性

1972年~2011までの米国株で有効性が確認されており、

・取引成立までに時間がかかる

・取引コストが高くなる

という特徴があるため、避ける投資家が多くリスクプレミアムが発生している可能性があります。

出来高の少なさ、スプレッドの広さなどが判断材料になります。(板がスカスカな銘柄)

短期トレーダーが使用するのは難しいですが、保有期間を長めにとっている個人投資家であればアノマリーを活かせる可能性があります。

2.財務系アノマリー

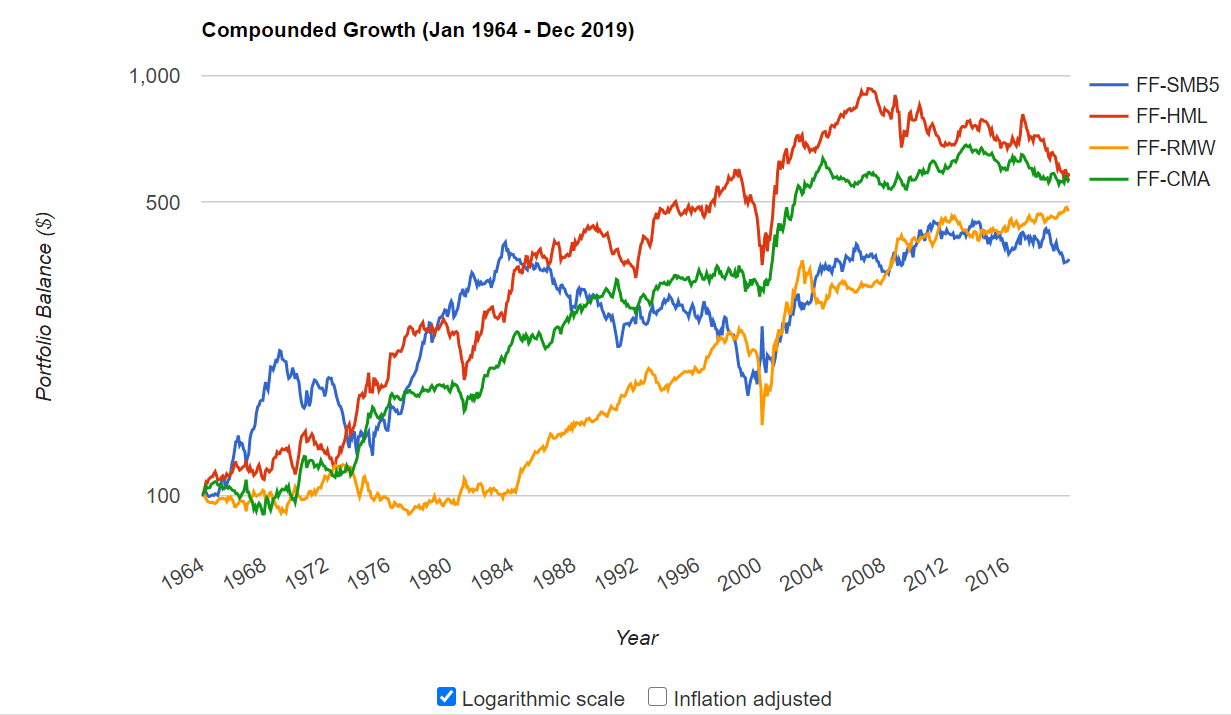

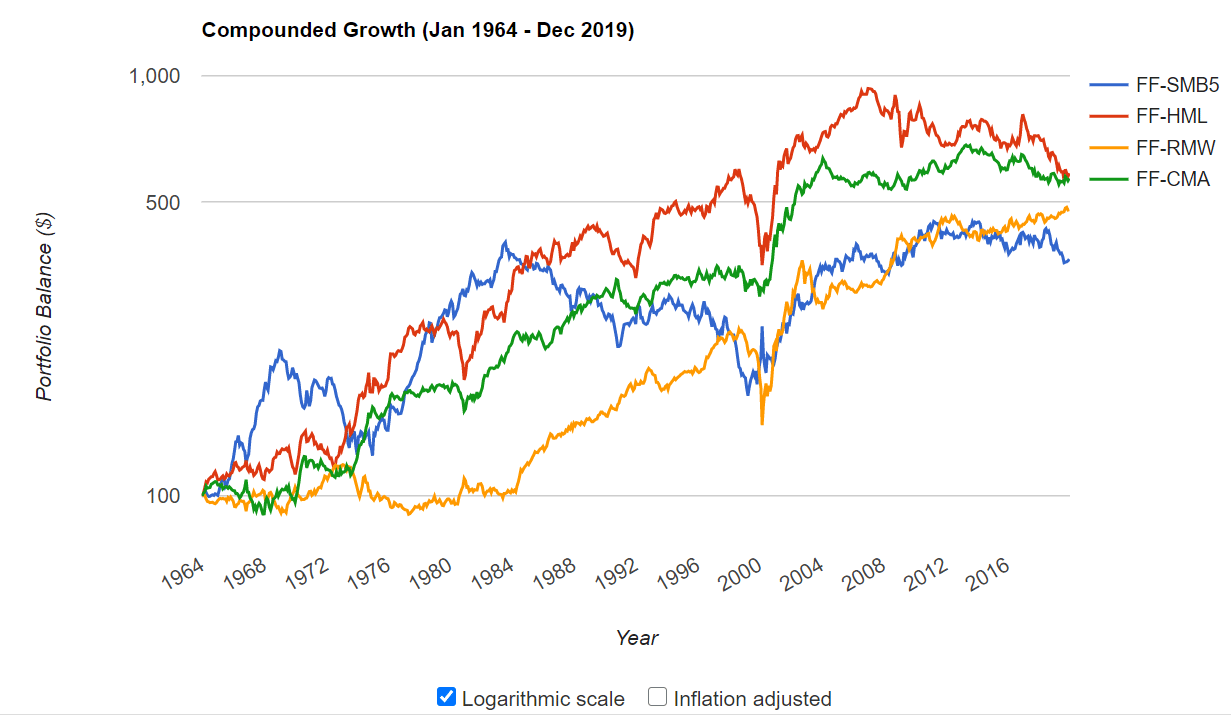

小型株効果(サイズファクター)

時価総額の小さい企業ほどリターンが高く、時価総額の大きい企業ほどリターンが低くなりやすい現象。

出典:「Portfolio VISUALIZER」

SMB5:サイズ

1964年~2019年の米国株において、有効性が確認されている現象です。

・小型株効果の発見後にリターンが低くなる期間が長かったこと

・他のアノマリーに比べて超過リターンが低いこと

から、存在自体を疑問視されることも多いですが、

・他のアノマリーと組み合わせるとリターンが向上する

・クオリティ(収益性など)を制御するとより有効になる傾向がある

ことが判明しているため、単に小型株を選ぶだけでなく、他のアノマリーとの組み合わせを考えると恩恵を得られるかと思います。

※ファーマ-フレンチの3ファクターモデルに採用されています

割安株効果(バリューファクター)

割安な企業ほどリターンが高く、割高な企業ほどリターンが低くなりやすい現象。

出典:「Portfolio VISUALIZER」

HML:バリュー

1964年~2019年の米国株において、有効性が確認されている現象です。

グレアムやバフェットが好んだバリュー投資の超過リターンを説明することができ、

・アノマリーの中でもリターンが高い傾向がある

・特に日本株での有効性が高い

という特徴があるため、日本の投資家も好んで使うことが多いです。

割安性を測る指標としてPBRを使うのが一般的ですが、PER、PCFR、EV/EBITDAなどの割安指標でも有効です。

※ファーマ-フレンチの3ファクターモデルに採用されています

収益性アノマリー(収益性ファクター)

収益性の高い企業ほどリターンが高く、収益性の低い企業ほどリターンが低くなりやすい現象。

出典:「Portfolio VISUALIZER」

RMW:収益性

1964年~2019年の米国株において、有効性が確認されている現象です。

・収益性に対するニュースは過小評価されることが多い

・収益性の低い企業が過大評価されている

などのミスプライシングにより、アノマリーが発生していると考えられます。

収益性を測る指標としては、売上総利益率(粗利)を使うのが一般的ですが、営業利益率、ROE、ROA、ROIC、資産回転率なども有効です。

※ファーマ-フレンチの5ファクターモデルに採用されています

資産成長アノマリー(投資ファクター)

総資産の成長率が高い企業のリターンが低くなりやすく、総資産の成長率の低い企業のリターンが高くなりやすい現象。

出典:「Portfolio VISUALIZER」

CMA:投資

1964年~2019年の米国株において、有効性が確認されている現象です。

買収や設備投資に積極的な企業は、投資した資産をうまく活用できていない可能性があります。

・総資産成長率=今年の総資産/昨年の総資産

を使うのが一般的ですが、買収・増資などの資産増加に関わるイベントを参考にしても良いでしょう。

※ファーマ-フレンチの5ファクターモデルに採用されています

アクルーアルズアノマリー

アクルーアルの大きい企業ほどリターンが低くなりやすく、アクルーアルの小さい企業ほどリターンが高くなりやすい現象。

出典:Dechow、Sloan、Zha(2013)「Stock Prices and Earnings: A History of Research」

会計上の利益が重視され、キャッシュフローベースの利益が軽視されることで、アノマリーが発生していると考えられています。

・アクルーアル=税引後利益ー営業キャッシュフロー

目安としてアクルーアルがマイナスになれば、現金を伴った質の高い利益を上げてると判断することができます。会計操作などの簡易チェックにも使えるので、使い勝手の良い指標でもあります。

ネグレクテッド・ファーム効果

注目度の高い企業のリターンが低く、注目度が低い企業のリターンが高くなりやすい現象。

注目度が低い≒フォローしているアナリストが少ないということは、

・小規模な企業(小型株効果)

・流動性の低さ(流動性アノマリー)

と関連している可能性が高いです。

また、アノマリーの公開後には、ほとんど効果が見られなくなっているようなので、単独で使うのは難しそうな印象です。

3.イベント系アノマリー

決算発表後ドリフト効果(PEAD)

アナリストの予想を超えるなどのポジティブサプライズがあった場合、その後リターンが高くなりやすい現象。逆に、ネガティブな発表だと、その後のリターンが低くなりやすい。

・サプライズが過小評価され、すぐに価格に織り込まれない

・価格に織り込まれる過程でトレンドが生まれている

ということが考えられます。

出典:Dechow、Sloan、Zha(2013)「Stock Prices and Earnings: A History of Research」

1971年~2011年の期間で有効性が確認されていますが、近年は有効性が薄れているように感じます。そのため、サプライズがあったいう理由だけでは、通用しなくなってきている可能性があることに注意が必要です。

出典:岡田克彦、佐伯政男(2014)「注意力の限界と Post-Earnings-Announcement-Drift -」

市場の過小評価によるリターンの可能性が高いので、より過小反応が起こりやすい注目度の低い銘柄(ネグレクテッド・ファーム効果)との組み合わせで、リターンを改善できる可能性があります。

自社株買い効果

自社株買いを発表した企業は、その後のリターンが高くなりやすい現象。

出典:Shahram Amini and Vijay Singal(2015)「Are Earnings Predictable? Evidence from Equity Issues and Buyback Announcements」

1994年~2015年の米国株で決算の2日前までに自社株買いを発表した企業のリターンが高い傾向が確認されています。

・業績に自信があるから株主還元に積極的

・自社株買いによる買い圧力

・ROE向上による評価の改善

などが考えられますが、特に好業績の予測変数となっている説が有力であり、決算前に自社株買いを発表した企業は、決算も良い可能性があります。

逆に、株式を発行した企業はその後のリターンが低くなる傾向も確認されています。

IPO効果

IPO銘柄は取引の初日にパフォーマンスが高く、その後は長期的にパフォーマンスが低くなりやすい現象。

出典:Tim Loughran and Jay R. Ritter(1995)「The New Issues Puzzle」

1970年~1990年までの米国株でその傾向が確認されており、

・新しいものに飛びつく投資家が多い

・好景気時期にIPOが行われることが多い

など、過大評価されれやすい状態で買い付けられることが多いため、長期的にはパフォーマンスが低くなると考えられます。

IPO銘柄は上場前に購入する分には良いですが、IPO銘柄を上場後に買うのは避けた方が無難です。

優待アノマリー

優待の権利確定日に向けて、リターンが高くなりやすい現象。

出典:望戸美希、野瀬義明(2015)「株主優待が権利付き最終日までの株価に与える影響」

優待目的の買いが入ることにより発生するアノマリーで、権利確定日の約3ヵ月前からリターンが高くなる傾向があります。

権利落ち日には、優待利回り以上の下落がある傾向も確認されているので、確定日前に売り抜ける方が良いかもしれません。

クロス取引や空売りが不可な非貸借銘柄を選定することで、さらにリターンを改善できる可能性があります。

FOMCドリフト効果

FOMCアナウンスの前日から会議当日までに株価が上がりやすい現象。

出典:David O. Lucca、Emanuel Moench(2015)「The Pre-FOMC Announcement Drift」

市場の安定性をはかるための政策・発表が多いため、その期待感からリターンが高くなっていると考えられます。

1994年~2011年までの米国株で有効性が確認されていましたが、近年アノマリーを利用する投資家が増えたため、2015年以降は有効性が落ちてきているようです。

FOMCサイクル

6週間ごとに開催されるFOMCを基準に、隔週でリターンが高くなりやすいという現象。

出典:Anna Cieslak、Adair Morse、Annette Vissing-Jorgensen(2015)「Stock Returns Over the FOMC Cycle」

1994年~2013年までの米国株で、FOMCが開催される1日前を0週目として、0週目、2週目、4週目、6週目でリターンが高い傾向が確認されています。

4.カレンダー系アノマリー

ハロウィン効果

株式市場のアノマリーで11月~4月までの間のリターンが高くなりやすい現象。逆に、5月~10月の間はリターンが低くなりやすいため、セルインメイという格言が生まれています。

出典:Ben Jacobsen、Cherry Yi Zhang(2018)「The Halloween Indicator, 'Sell in May and Go Away': Everywhere and All the Time」

なぜそのような事象が発生するかは分かっておらず、

・日照時間の変化が人間心理に影響を及ぼしている

・夏は長期休暇などで消費活動が抑えられるためリターンが低い

など様々な仮説があります。

明確な理由はわかっていませんが、長期的に米国、ヨーロッパ、日本など、世界のいたるところで現象が確認されています。

12月効果

直近のパフォーマンスの高い銘柄が続伸しやすく、直近のパフォーマンスの悪い銘柄は続落しやすい現象。

出典:ウェスリー・R・グレイ、ジョン・R・ボーゲル(2017)『ウォール街のモメンタムウォーカー 〔個別銘柄編〕』パンローリング株式会社.

1974年~2014年の米国株において、特にモメンタム効果のリターンが高かったことが確認されています。

現象が発生している理由としては、

・税金を最小化しようとするタックスロスセリング

・機関投資家が保有銘柄を良く見せようとするウィンドウドレッシング

などの影響という仮説があります。

1月効果

1月には小型株のリターンも高くなりやすい現象。

出典:Kathryn E. Easterday、Pradyot K. Sen 、Jens A. Stephan(2008)「The Persistence of the Small Firm/January Effect: Is it Consistent with Investors’ Learning 」

1974年~2007年の米国株(NASDAQ)で傾向が確認されており、個人投資家が12月に節税目的で株を売り、一月に買い戻すことから、個人投資家の投資対象になりやすい小型株のリターンが高くなっている可能性があります。

また、直近のパフォーマンスの悪かった銘柄が上昇しやすく、直近のパフォーマンスが良い銘柄は下落しやすい傾向もあります。(12月効果で過剰に売り込まれた銘柄が、買い戻されている可能性があり)

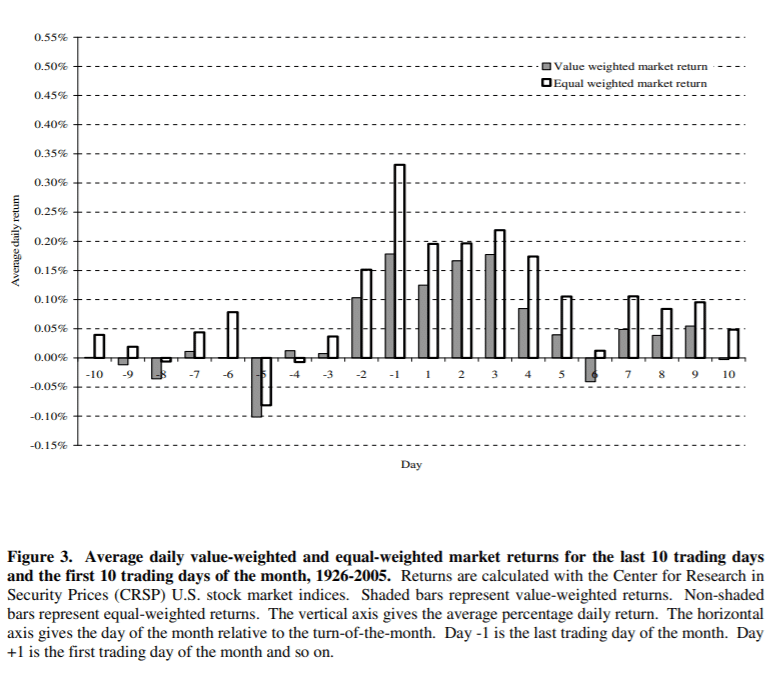

月替わり効果

月末の前後(月の変わり目)で、株価が上がりやすい現象。

出典:Wei Xu、John J. McConnell(2006)「Equity Returns at the Turn of the Month」

1925年~2005年の米国株において、月の変わり目にリターンが高かったことが確認されており、月の後半に給料日が多いこと、機関投資家のリバランスが行われることなどの影響であることが考えられています。

週末効果

週の後半に向けて株価が上がりやすい現象。

週末に向けて気分が良くなり、月曜日には気分が落ちてくる心理が影響していると考えられます。

月曜効果

月曜日はリターンが低くなりやすい現象。

金曜の引け後に悪い開示情報が多いことや、月曜に気分に落ち込みやすいという心理的な影響などが考えられます。

夜間リターン効果

日中よりも夜間の方がリターンが高くなりやすい現象。

出典:Michael Cliff、Michael J Cooper、Huseyin Gulen(2008)「Return Differences between Trading and Non-trading Hours: Like Night and Day 」

1993年~2006年の米国株において、日中よりも夜間の方が圧倒的にリターンが高くなっており、日本株でも同様の現象が確認されています。

現象が発生している理由としては、

・重要な開示情報が引け後に発表されるため夜間に値上がりしやすい

・夜間は株を売買できないことから流動性プレミアムが発生している

などの可能性が考えられます。

月齢効果

満月付近だと株価が下がりやすく、新月付近だと株価が上昇しやすい現象。

月の満ち引きが心理に影響を与えていると考えられているが、これといって有力な説はありません。それにも関わらず、長期かつ世界的に確認されてる現象です。

まとめ

アノマリーは以下のいずれかの要因で発生している可能性が高いため、本当に効果のあるアノマリーなのかを判断が重要になります。

・リスクの高さによるプレミアム

・行動バイアスによるミスプライス

・裁定取引の限界

・ただの偶然

過去のデータで傾向がみられたといっても、その期間だけたまたま機能していたり、市場の効率化により効果がなくなるということは、よくある話です。

あまり過信せずに、参考程度に投資戦略のヒントにしてみると良いかと思います。

有効性の高いアノマリーを利用した銘柄選定方法やスクリーニング条件は、以下の記事で紹介しています。興味があればぜひ読んでみてください。

この記事を読んで、「面白かった!」、「勉強になった!」と少しでも思った方は、Twitterまたはnoteでフォローして頂けると嬉しいです!(記事の更新情報が分かります)

●参考文献

NARASIMHAN JEGADEESH and SHERIDAN TITMAN(1993)「Returns to Buying Winners and Selling Losers: Implications for Stock Market Efficiency」

Fama and French(1993)「Common risk factors in the returns on stocks and bonds」

Wilma de Groot、Joop Huij、Weili Zhou(2011)「Another Look at Trading Costs and Short-Term Reversal Profits」

WERNER F. M. De BONDT、RICHARD THALER(1985)「Does the Stock Market Overreact?」

Adam Zaremba、Renatas Kizys、Muhammad Wajid Raza(2019)「The long-run reversal in the long run: Insights from two centuries of international equity returns」

Ang, Andrew; Hodrick, Rober J.; Xing, Yuhang; Zhang, Xiaoyan (2006) 「The Cross-Section of Volatility and Expected Returns」

Robert Novy-Marx(2016)「Understanding defensive equity」

高田裕(2018)「日本の株式市場における IdiosyncraticVolatility アノマリーに関する考察」

Roger G. Ibbotson、Zhiwu Chen、Daniel Y.-J. Kim、Wendy Y. Hu(2011)「Liquidity as an Investment Style」

Ron Alquist、Ronen Israel、Tobias J. Moskowitz(2018)「Fact, Fiction, and the Size Effect」

Wesley Gray、Jack Vogel(2012)「Analyzing Valuation Measures:A Performance Horse-Race over the past 40 Years」

Novy-Marx(2013)「The Other Side of Value: The Gross Profitability Premium」

Fama and French(2014)「A Five-Factor Asset Pricing Model」

Michael J. Cooper、Huseyin Gulen、Michael J. Schill(2008) 「Asset Growth and the Cross-Section of Stock Returns」

Patricia Dechow、Natalya V. Khimich、Richard G. Sloan(2011)「 The Accrual Anomaly 」

Dechow、Sloan、Zha(2013)「Stock Prices and Earnings: A History of Research」

Steven A. Carvell(1987)「Is There a Neglected Firm Effect?」

Craig G. Beard and Richard W. Sias(1997)「Is There a Neglected-Firm Effect?」

Dechow、Sloan、Zha(2013)「Stock Prices and Earnings: A History of Research」

岡田克彦、佐伯政男(2014)「注意力の限界と Post-Earnings-Announcement-Drift -」

Runeet Kishore、Michael W. Brandt、Pedro Santa-Clara、Mohan Venkatachalam(2008)「Earnings Announcements are Full of Surprises」

奈良沙織、野間幹晴(2012)「経営者予想修正時の割安株効果」

Shahram Amini and Vijay Singal(2015)「Are Earnings Predictable? Evidence from Equity Issues and Buyback Announcements」

Tim Loughran and Jay R. Ritter(1995)「The New Issues Puzzle」

Malcolm Baker、Jeffrey Wurgler(2000)「The Equity Share in New Issues and Aggregate Stock Returns」

望戸美希、野瀬義明(2015)「株主優待が権利付き最終日までの株価に与える影響」

David O. Lucca、Emanuel Moench(2015)「The Pre-FOMC Announcement Drift」

Alexander Kurov、Marketa Halova Wolfe、Thomas Gilbert(2020)「The Disappearing Pre-FOMC Announcement Drift」

Anna Cieslak、Adair Morse、Annette Vissing-Jorgensen(2015)「Stock Returns Over the FOMC Cycle」

俊野雅司(2017)「株式リターンの規則性」

Richard Sias(2007)「Causes and Seasonality of Momentum Profits」

ウェスリー・R・グレイ、ジョン・R・ボーゲル(2017)『ウォール街のモメンタムウォーカー 〔個別銘柄編〕』パンローリング株式会社.

Kathryn E. Easterday、Pradyot K. Sen 、Jens A. Stephan(2008)「The Persistence of the Small Firm/January Effect: Is it Consistent with Investors’ Learning 」

Wei Xu、John J. McConnell(2006)「Equity Returns at the Turn of the Month」

Michael Cliff、Michael J Cooper、Huseyin Gulen(2008)「Return Differences between Trading and Non-trading Hours: Like Night and Day 」

この記事が気に入ったらサポートをしてみませんか?