利益率の高い銘柄を狙え!~収益性ファクターへの投資~【株式投資戦略】

どうも、この記事を書いているmotoといいます。

今回の記事は、収益性ファクターへの投資についてです。

単純な戦略にもかかわらず、米国でも長期にわたって有効性が確認されている投資手法なので、簡単に紹介をしていきたいと思います。

収益性ファクターとは?

収益性ファクターはその名の通り、収益性が高い企業は収益性の低い企業よりもリターンが高い傾向があるというものです。

つまり、収益性の高い銘柄を中心に選ぶという単純な投資手法を使って、利益を出せる可能性が高いということです。

収益性を表す指標としては、

・売上総利益率

・営業利益率

・ROE

・ROA

・ROIC

など、様々なものがありますが、収益性を評価する指標であれば、どれを使っても有効なおで、これらの指標が高い銘柄を中心に銘柄を選定することになります。

効率的に利益を出している企業を選定するのは、

・収益性の高いとリターンが高くなる傾向が強い

・予想するのが難しい成長性を考えなくてよい

・定量的な評価がしやすい

という理由から、オススメな投資手法だと考えています。

収益性ファクターの成績(米国株)

それでは、米国における過去の成績から確認してみましょう。

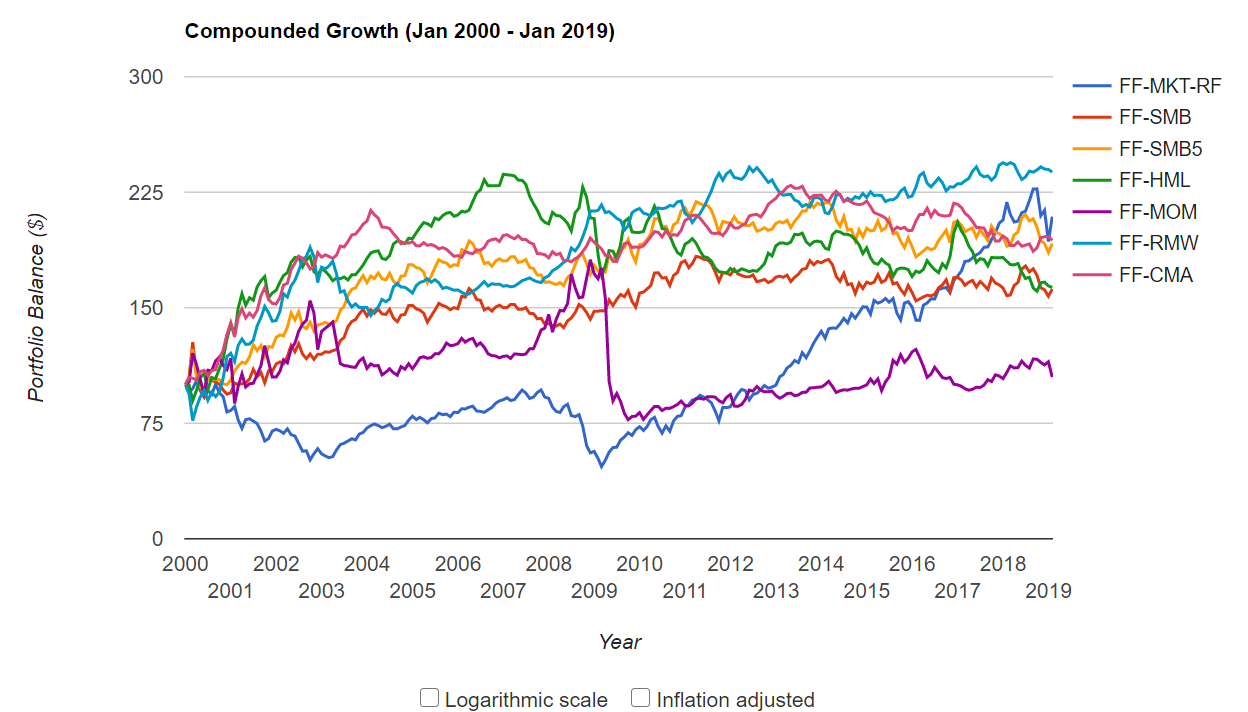

出典:PORTFOLIO VISUALIZER

上記のグラフは、2000年~2019年までの米国における、各ファクターのリターンとなっており、収益性ファクター(FF-RMW)の成績が高いことが分かります。

収益性ファクターの成績が高いと、高収益銘柄のリターンが高いということになるので、2000年以降の米国株においては、有効性の高かった戦略だと考えて良いでしょう。

収益性ファクターの成績(日本株)

次に、日本における過去の成績を確認してみましょう。

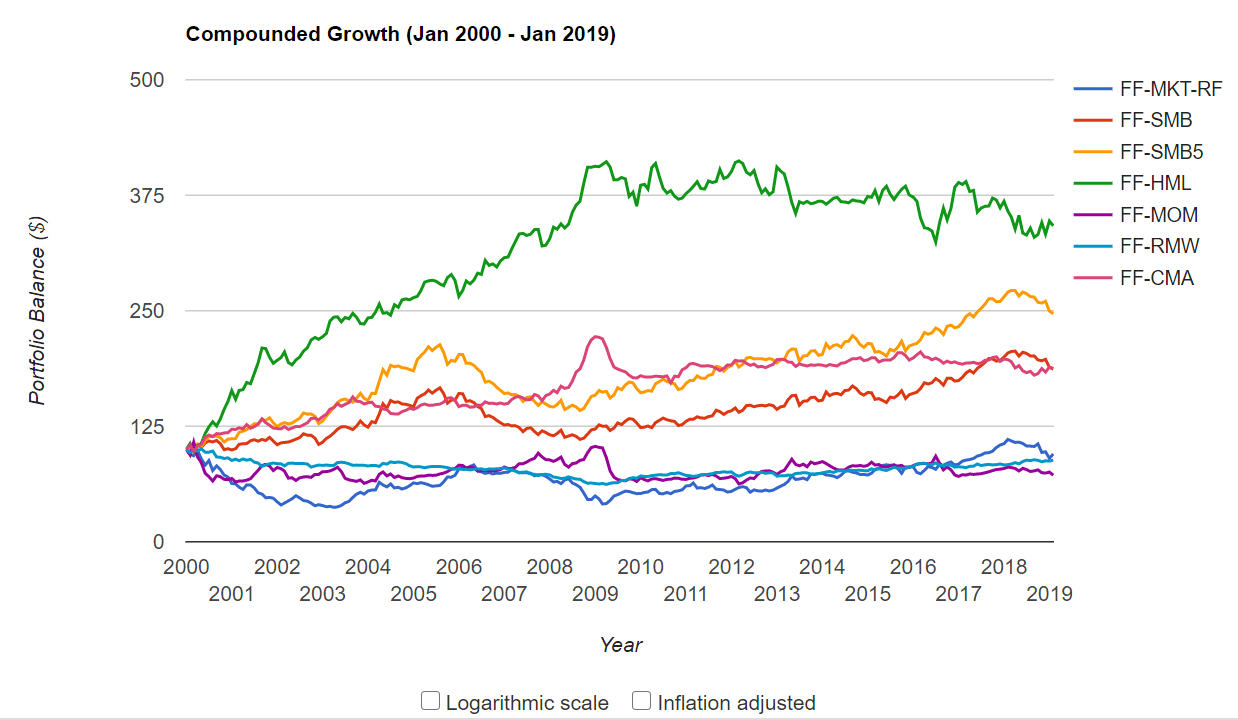

出典:PORTFOLIO VISUALIZER

上記のグラフは、2000年~2019年までの日本における、各ファクターのリターンとなっており、収益性ファクター(FF-RMW)の成績が低いことが分かります。

日本株においては、米国株ほど収益性ファクターが機能しているわけではないようです。その代わりにバリュー投資の成績が高かったので、相関性の低い戦略である収益性ファクターやモメンタムファクターの成績が低くなったのかもしれません。

高収益戦略を改善することはできるか?

先ほどの収益性ファクターの検証結果は、営業利益をベースに評価したものですが、収益性を図る上で特に有効だといわれているのは、Robert Novy-Marx(2012)で紹介されている「GPA(総資産売上総利益率)」です。

・GPA=売上総利益/総資産

※売上総利益=売上ー売上原価

スクリーニング条件に存在しないことも多いですが、算出方法は簡単なので確認してみてみる価値はあります。計算が面倒な場合は、売上総利益率を使っても似たような傾向になりやすいので、そちらを確認すればOKです。

収益性ファクターの利点としては、

・小型株、大型株のどちらでも有効

・割安株、割高株のどちらでも有効

である可能性が高いことが挙げられます。

割高な株のリターンが低い傾向にあるのは周知の事実ですが、収益性の高い会社についてはその限りではないということですね。

論文の中では相関性の低いバリューと組み合わせることで、リスク済調整リターンを向上できる可能性があるとしています。

これらを踏まえて、投資戦略を改善する方法を検討してみます。

仮説①:収益性はGPAで評価したリターンは高い?

⇒GPAでスクリーニングで評価

仮説②:バリューと収益性を組み合わせた方がリターンは高い?

⇒GPAとPBRを組み合わせたスクリーニングを評価

仮説①:収益性はGPAで評価したリターンは高い?

まずは、GPA(総資産売上総利益率)の有効性は高いのか、直近の日本株での有効性を検証してみたいと思います。

検証には単純にGPAが高い銘柄をスクリーニングで抽出します。

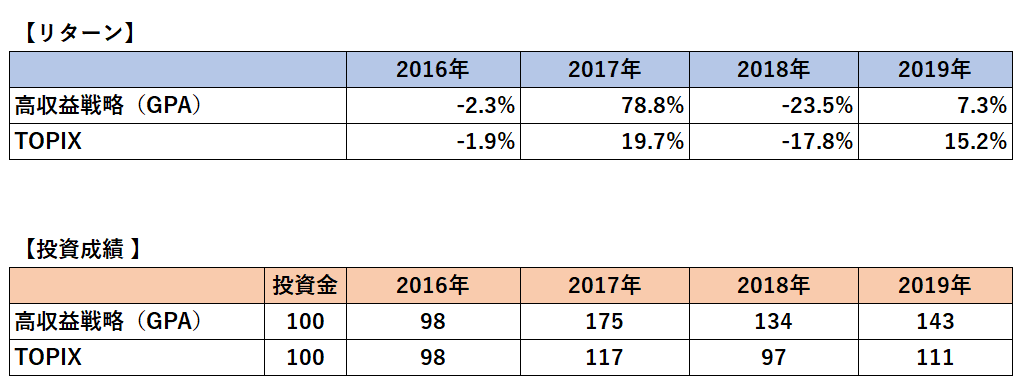

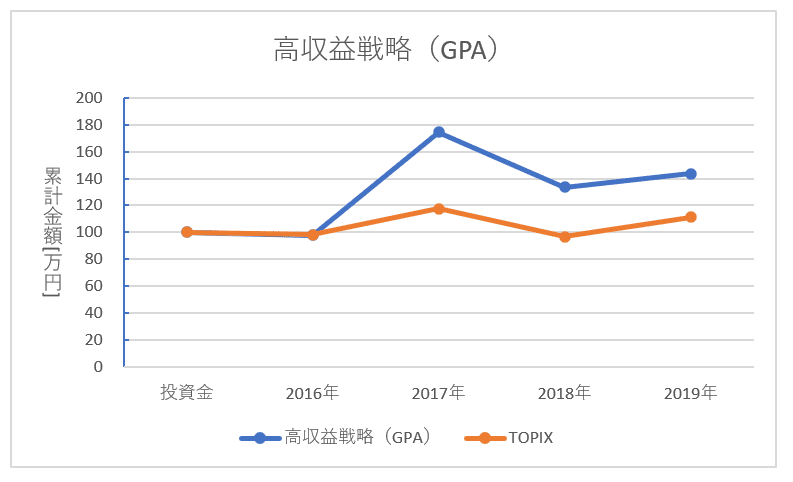

【高収益戦略(GPA)】

・GPA:上位10%

⇒上記検索結果から、GPAが高い15銘柄でポートフォリオを作成

⇒1年に1回だけ、再スクリーニングして銘柄入れ替え

2016年~2019年においては、トータルでTOPIXを上回る成績となっていますが、TOPIXを上回ったのは2017年のみとなっており、成績は安定していないように思います。

仮説②:バリューと収益性を組み合わせた方がリターンが高くなる?

次に、収益性に加えて割安性も評価するよう条件を加えてみます。

割安性は古典的なバリューの評価指標である、PBRを使って評価を行います。

収益性の高い銘柄の中から安い銘柄を選択するので、バフェットが実践している「適正価格のクオリティ」と呼ばれる戦略に近い投資手法となります。

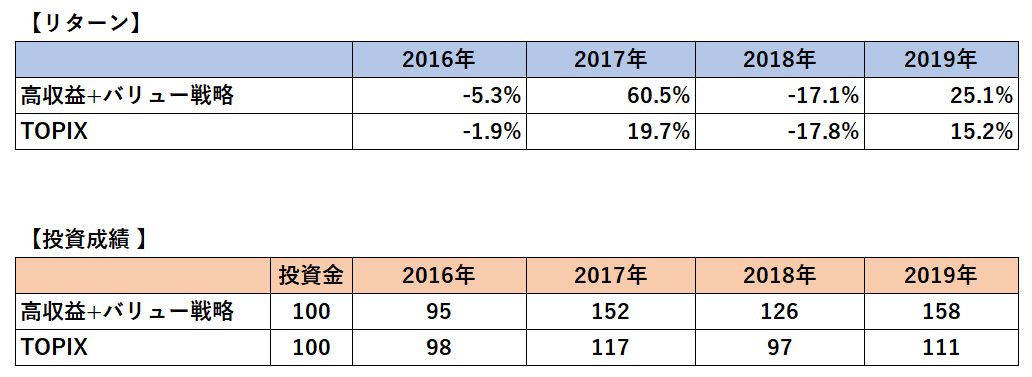

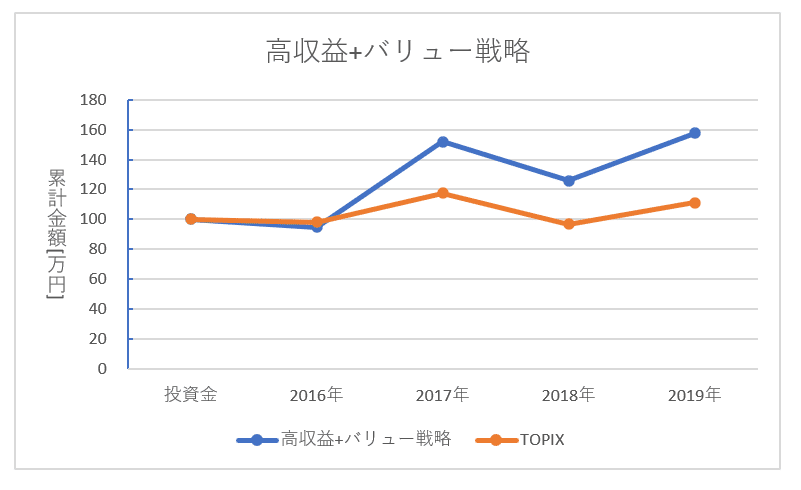

【高収益+バリュー戦略】

・GPAが高い:上位30%

・PBRが低い:上位30%

⇒上記検索結果から、BBRが低い15銘柄でポートフォリオを作成

偶然の結果かもしれませんが、検証した4年間のうち3年間でTOPIXを上回っており、リターンの向上と合わせて安定性もあります。

高収益な銘柄を中心に投資をしている方は、ぜひバリュー指標も加えて評価してみてはいかがでしょうか?

まとめ

収益性ファクターについての情報をまとめると、

・2000年~2019年の米国株では有効性が高かった

・米国に比べて日本株では有効性が低かった

・ROE、営業利益率、GPAなど、様々な指標で収益性を評価できる

・大型株、小型株のどちらでも有効

・割安株、割高株のどちらでも有効

・バリューとの組み合わせが有効

という感じになります。

余談ですが、収益性の低い小型株は、異常にリターンが低くなる傾向が確認されています。

収益性は非常に重要なファクターなので、どのような投資手法を使うにしても、チェックすることをオススメします。

この記事を読んで、「面白かった!」、「勉強になった!」と少しでも思った方は、Twitterまたはnoteでフォローして頂けると嬉しいです!(記事の更新情報が分かります)

●参考文献

Robert Novy-Marx(2010)「The Other Side of Value: Good Growth and the Gross Profitability Premium」

Robert Novy-Marx(2012)「The other side of value: The gross profitability premium」

この記事が気に入ったらサポートをしてみませんか?