教育費いつまでに?いくら?どうやって貯める?

子どもが生まれると大きな幸せを感じるとともに、抱える大きな不安…。

赤ちゃんのお世話のことだけでなく、やはり気になる経済面。

親としては不自由なく子どもを育ててあげたいと思うものです。

教育費負担に関する国民の意識調査結果として下記のようなデータが出ています。

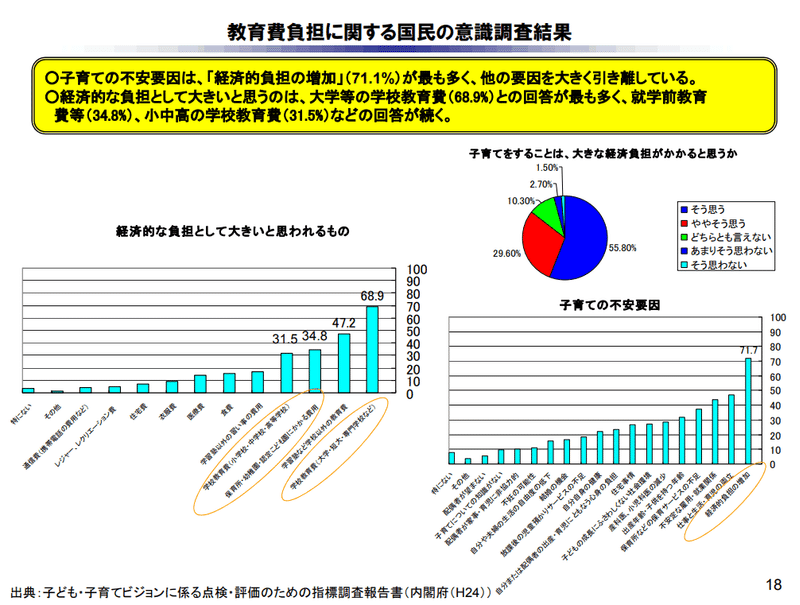

○子育ての不安要因は、「経済的負担の増加」(71.1%)が最も多く、他の要因を大きく引き離している。

○経済的な負担として大きいと思うのは、大学等の学校教育費(68.9%)との回答が最も多く、就学前教育

費等(34.8%)、小中高の学校教育費(31.5%)などの回答が続く。

多くの方が経済的な不安を抱えていることは一目瞭然です。

だからこそ共働き家庭が増えており、「仕事と生活・育児の両立」の不安が2番目に上がっているのでしょう。

いくらかかるのか?

ではその教育費は一体いくらかかるのでしょうか。一番大きい負担とされている大学等の学校教育費は以下のようなデータになっています。

大金ですが、いきなりこの額を用意しなければいけないわけではありません。

子どもの成長と共に、家計の中に占める教育費の割合が少しずつ大きくなっていき、一般的に大学へ進学する頃には赤字になることが多いので、それまでにまとまったお金を用意しましょうということが言われています。

その金額は高校卒業までに300万~500万というのが目安としてあげられます。(医歯系を希望するならもっと必要だと思いますが…!)

どうやって貯める?

預金:定期預金、一般財形など

預貯金は元本割れのリスクが少なく、安心感があるでしょう。しかし一般的に利息は他の方法に比べて低く、インフレにも対応できない可能性があります。

ここで、児童手当を見てみます。

第一子と想定して、この金額をすべて貯金に回すと約200万円を用意することができます。

0歳~3歳未満:15,000円×12ヶ月×3年間=54万円

3歳~中学校修了:10,000円×12ヶ月×12年間=144万円

児童手当で200万円を作れるとなれば、目標金額まであと少しという希望が持てるかもしれません。

また、給料から天引きされる財形貯蓄制度を活用することもできます。制度は3つの種類がありますが、用途が教育資金であれば一般財形貯蓄が利用できますね。制度が導入されているかどうか会社に確認が必要です。

保険:学資保険、低解約返戻金保険など

死亡時の保障と貯蓄の要素を備えたものです。将来保険金や返戻金が受け取れるので、積み立て預金のような使い方ができます。満期まで保有していれば元本割れのリスクはゼロに近く、万が一の時の保障が魅力ではありますが、やはりリターンはあまり望めません。どんなに増やせても支払った保険料の10~20%というところです。

投資:投資信託、株式、ジュニアNISA、つみたてNISAなど

投資信託や株式などを購入して運用によって資産を増やす方法です。元本保証がないので、運用によっては元本割れするリスクがあります。リターンは運用次第ですが、一番増やすことができる可能性を持っています。

私はどうしたか?

私はというと、投資で準備することにしました。(攻めたい性格なので…笑)

いくつか運用のプランがありますが、”元本確保付きプラン”というものが存在します。投資した元本の140%または160%の元本を確保するというものです。

教育資金の準備はある程度安全性が求められるので、ピッタリなプランですね。140%、160%以上のリターンが見込める可能性もあります。

まとめ

教育費の準備をまだしていない方は、いつまでに、いくら、どうやって貯めるのかをそれぞれ考えてみることをおすすめします。途中で戦略を変えるのは全然OKです!見通しを立てることができれば、漠然とした不安が少しは無くなるのではないでしょうか?

具体的なプランを聞いてみたい方はぜひお問い合わせくださいね~!

今日の珍フレーズ

私 :「両手洗った?」

次男:「3個洗ったー!」

手1本多くない…?

この記事が気に入ったらサポートをしてみませんか?