期待の肥満症治療薬オルフォルグリプロンとは|中外製薬のビジネスモデルを考察

肥満症治療薬の市場が急拡大してますね。

この市場を牽引するのがイーライリリーとノボ ノルディスクですが、中外製薬がリリーと組んで、現在オルフォルグリプロンを開発中です。

成功すれば世界で最も売れる肥満症薬になるとの見方も。

今回は期待を寄せられるオルフォルグリプロンと、中外製薬のビジネスモデルを考察します✍️

■中外製薬とは

スイスのロシュ・グループの傘下でありながら、自主独立経営をおこなう独特なビジネスモデルの中外製薬。東京証券取引所への上場維持もロシュが協力していることも特徴です。

時価総額は第一三共と首位を争います。

規模感としては売上高が約1兆円、経常利益が約4000億円くらいの企業です。

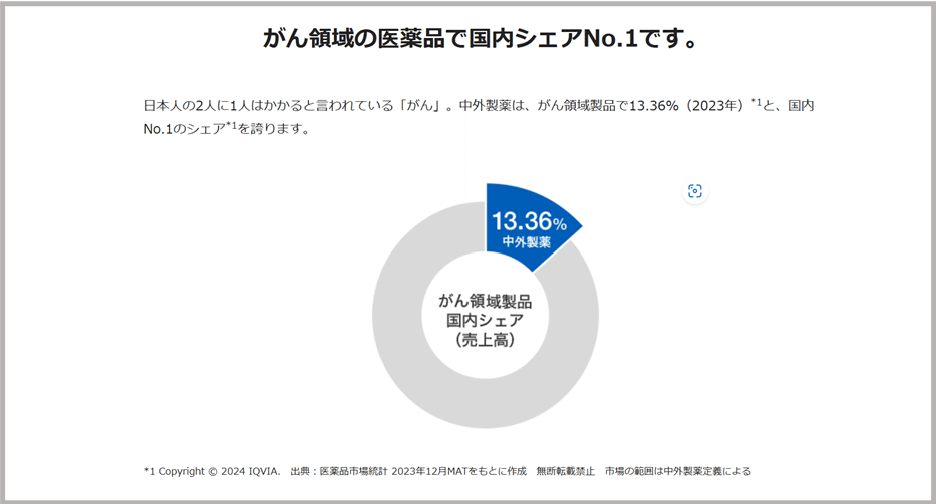

抗体薬とがん領域に力を入れており、がん領域製品の国内シェアはNo.1です。

がん患者は今後も増加見込みであるため、成長の余地がある領域です。

がん領域での売上高はテセントリク、アバスチン、ポライビーが上位を占めます。しかし、中外製薬のシェアは実は海外のほうがやや高めです(日本45%、海外55%)。

海外では血友病治療薬ヘムライブラの売れ行きが好調で、なんとヘムライブラだけで国内がん領域の合計売上高を抜いています。びっくりですね。

株価はこんな感じ。

■中外製薬の強み

個人的に中外製薬の強みと考えているのは「グローバルに販売する力」と「高い研究・開発力」です。

・グローバルに販売する力

中外製薬は2002年にロシュと戦略的アライアンスを開始しています。

アライアンスにより、ロシュの製品を国内で独占販売できるようになりました。

また、ロシュは世界150ヵ国以上で事業を展開しています。中外製薬で研究・開発した製品をロシュが海外に展開することで、売上を伸ばしています。海外にパイプがあるのは強いです。

近年、日本の薬価改定で製薬企業がいじめられがちですが、日本市場のみだとここで闘う以外の選択肢がありません。

海外にパイプをもつのは売上拡大だけでなく、リスクヘッジにもなりますね。

参考までに、売上高と営業利益の推移をみると、どちらもアライアンス開始後にグッと伸びています。アライアンスが良い方向に働いているのがわかります。

・高い研究・開発力

製薬企業は新薬を開発できなければ生き残れません。研究・開発力がすべてといっても過言ではないでしょう。

新薬は10年以上の長い年月と莫大な費用をかけて作られますが、その成功率は2万3000分の1といわれています。臨床試験で有効性・安全性が認められず開発中止となるリスクもあります。

臨床試験の失敗リスクはすべての製薬企業共通の課題ですが、中外製薬は抗体薬や中分子薬の分野での技術が非常に高く、また積極的なAIの活用により臨床試験の成功率を高め、開発プロセスの効率化を図っています。

実際、毎年のように新薬を世に出していることからも、成功率を高める企業努力がうかがえます。

パイプラインはこちら:開発パイプライン(全領域)|中外製薬

さらに、ロシュとのアライアンスにより、中外製薬では後期開発を行わず、ロシュが行うことになっています。後期臨床試験は多額の費用がかかり、失敗したときのリスクも大きいです。

中外製薬はこれらのリスクを抑えつつ、リソースを早期開発に集中することで、研究・開発力を高めていると考えられます。また、ロシュに導出した製品はマイルストーンやロイヤルティを受け取れます。

※マイルストーン:薬事申請や商業的成功など、一定の条件が満たされた場合に受け取る一時的な収入のこと

※ロイヤルティ:売上高に応じて受け取る収入のこと

武田薬品のように巨額買収で生き残りを図る企業もありますが、臨床試験の失敗リスクと莫大な費用などは他社に任せて、確実に利益をとっていくのが中外製薬ですね。

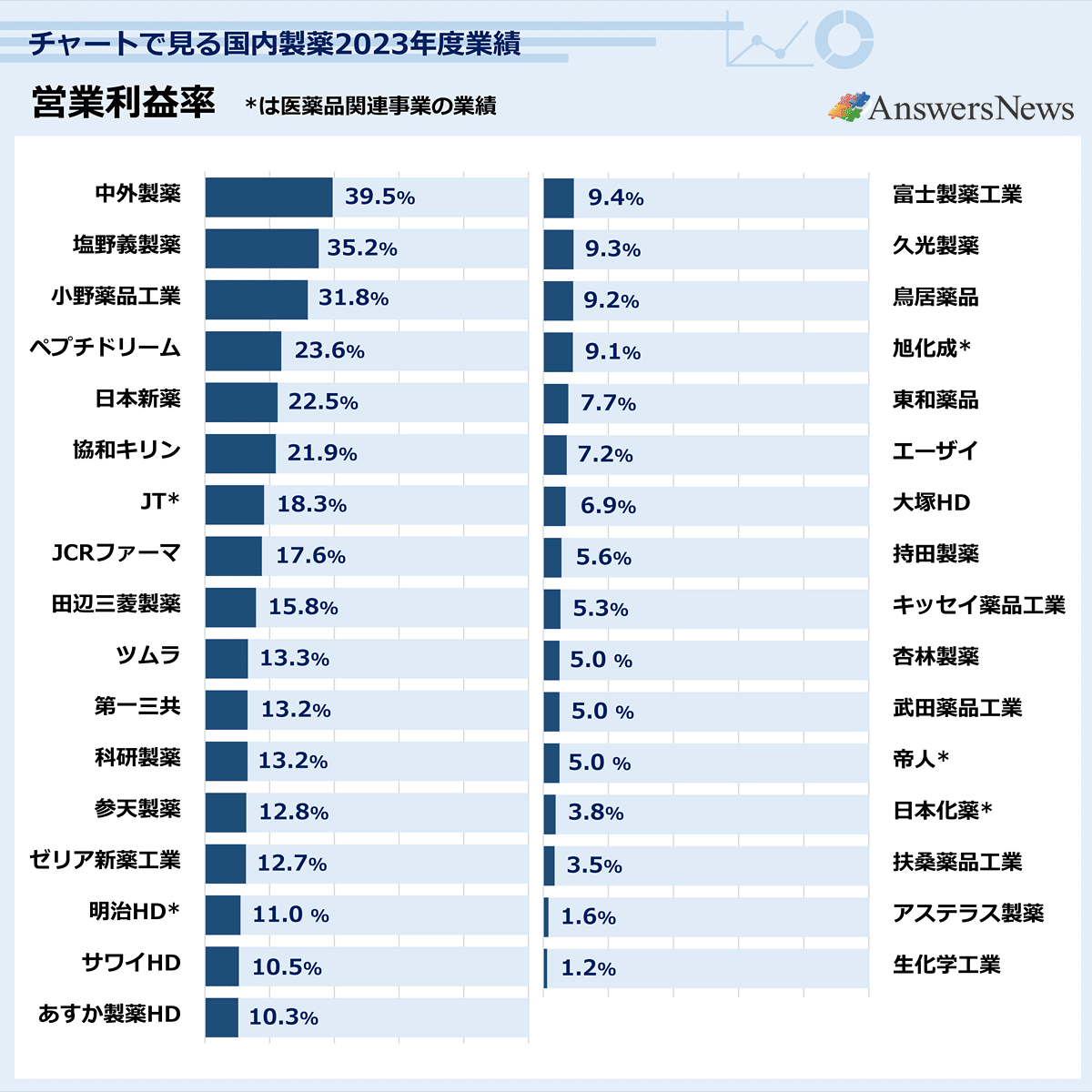

営業利益率も国内製薬企業のなかではぶっちぎりです。

ただこれができるのはやはり中外製薬が高い研究・開発力を持っているからでしょう。

例えば、中外製薬は、先に技術を開発し、それが最も価値を発揮できる疾患やターゲットに適応する技術ドリブン創薬を採用しています。

他社がターゲットとなる疾患を決めてから開発するのに対して異なる戦略をとっているのもユニークな特徴です。

中外製薬は糖尿病•肥満症は得意な分野ではありませんが、オルフォルグリプロンを開発できたのは技術ドブリン創薬のおかげといわれます。

■肥満症治療薬オルフォルグリプロンへの期待

世界の肥満人口は増加しています。日本では肥満はあまり気にならないかもしれません。

英国の世界肥満連合(WOF)は、「2035年までに世界人口の半数以上が過体重または肥満となり、世界経済への影響は約648兆円に達する」との予測を発表しているほどで、世界的な問題となっています。

繰り返しますが、肥満は約648兆円の市場なんです。

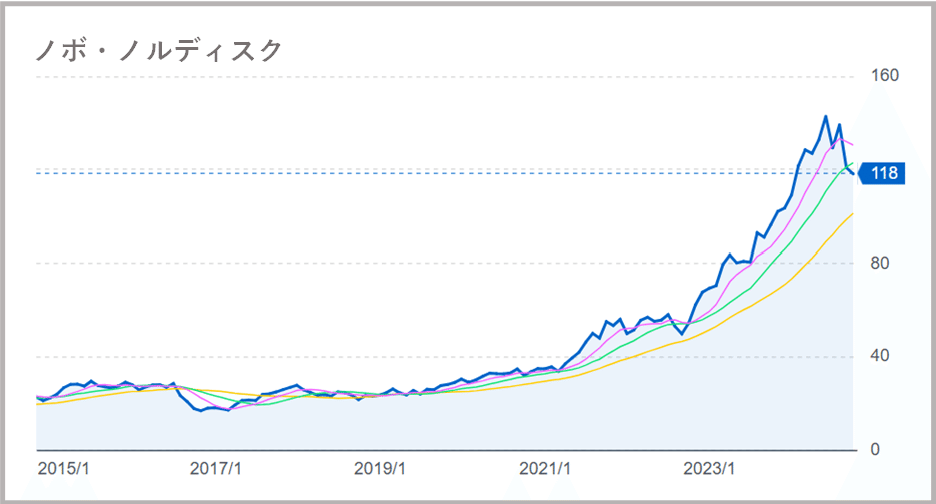

日本で肥満症で実用化されているGLP-1RAはノボとリリーの注射のみです。

もともと糖尿病薬の市場は大きいものでしたが、GLP-1RAが肥満症にも適応拡大したことで2社の業績は急拡大。株価も伸び続けています。

日本でも経口肥満症治療薬の開発が求められるなか、中外製薬がオルフォルグリプロンを創製しました。オルフォルグリプロンは経口GLP-1RAであり、服用方法も1日1回で、食事・水分制限がないためリベルサス錠のような煩わしさはありません。

中外製薬はオルフォルグリプロンの初期開発段前まで開発したあと、2018年に全世界の開発・販売権をリリーに導出。リリーは2023年6月にオルフォルグリプロンの第Ⅱ相臨床試験の結果を発表しています。

肥満症患者に1日1回経口投与を、26週間続けることで8.6~12.6%、36週間続けることで9.4~14.7%の体重減少が見られた。

主な有害事象として軽度~中等度の消化器症状がみられるものの、オルフォルグリプロン群は36週までに46~75%の人に10%以上の体重減少がみられています。

1年たたずに10%以上体重が減るってすごいですよね。

現在、第Ⅲ相臨床試験中であり、順調にいけば2025年頃に発売予定です。

注目すべきはその予想売上高でしょう。

2028年におけるオルフォルグリプロンの予想売上高は約5600億円であり、ヘムライブラの倍近くの売上高の予測です。中外製薬が創製であるため、リリーからマイルストーンとロイヤルティを受け取ることができます。

中外製薬は、今回の契約によるマイルストーンは最大580億円と発表しています。ロイヤルティは「1桁台半ばから10%台前半の割合」との発表ですが、10%~12%程度と考えられます。

売上高が5600億円の場合、10%なら560億円がロイヤリティとして中外製薬に入ることになりますね。これはオルフォルグリプロンが売れ続ける限り毎年入る収入です。

ロシュへの導出でも良かったはずですが、リリーと提携したのはリリーが代謝内分泌領域に強く、実績やパイプラインを持っていためと考えられます。

リリーの販売網やノウハウがオルフォルグリプロンの成功により近づけると判断したのでしょう。

ただ大統領選を控えて、アメリカの薬価動向は気がかりですね。特にハリス氏は、自己負担額引き下げについて「メディケアだけでなく、米国全国民に対して取り組む」と発言しています。

肥満症治療薬への影響もあり得るでしょう。

■GLP-1RAによる筋肉量低下に脊髄筋萎縮症治療薬?

肥満症治療薬として注目を浴びているGLP-1RAですが、デメリットとして筋肉量低下が知られています。

この筋肉低下に対して期待が寄せられるのは、骨格筋の成長因子であるミオスタチンの活性化を阻害する薬です。

NASDAQに上場しているバイオベンチャーのスカラー・ロック・ホールディング(SRRK)は、脊髄筋萎縮症(SMA)治療薬としてアピテグロマブを開発。

第III相臨床試験SAPPHIREにおいて主要評価項目を達成したことで株価は362%急騰しました。

スカラーは持ってなかったです。残念!

中外製薬も同作用機序であるGYM329を開発中です。脊髄筋萎縮症などですでに臨床試験を実施していますが、GLP-1RAの筋肉量の低下を防ぐ効果への期待が高まっており、肥満症を対象として第Ⅰ相臨床試験を開始したところです。

効果が認められれば、GLP-1RAとの併用で売上が期待できるでしょう。今後が気になる2剤です。ちなみにGLP-1RA、脊髄筋萎縮症治療薬それぞれをパイプラインにもつ企業はありますが、どちらも持っているのは現時点で中外製薬のみです。いずれ配合剤とかになるんでしょうか。

■中外製薬のロシュへの依存度について

中外製薬はロシュとの連携で技術や研究・開発、販売などで大きなメリットを享受している一方、ロシュの戦略などに依存しやすい注意点があります。

株主還元へも影響があるでしょう。ロシュが約6割の株式を保有してあるため親会社との関係性の問題から自社株買いは難しいです。さらに東証プライム市場において、浮動株比率を35%以上とする基準があるため、投資家に還元するとしたら配当金あるいは、画期的な医薬品を開発することでの株価上場を狙うことになりそうです。

個人的には配当金に力を入れるよりも新薬の研究・開発に回してほしいです。やっぱり投資したお金が薬となって患者さんに届くのは嬉しいので。

ここまで読んでくださってありがとうございます。また気が向いたら続きを書きます。