=決算発表=【銘柄整理】4216 旭有機材 決算発表は明後日

1/31 3Q決算アップデート

上方修正なし

各カテゴリの短信内容は2Qと比べても大きく変わった内容はなかった。

一昨日出した3Qの見込みと比べてみると管材システムの売上が大きく下振れた。見込比86%(会社だったら大目玉・・)

オレンジ色は当初見込みより減、緑色は見込みより増となった。

が、水処理の営業利益はそもそも入っていなかったのでこれは大いに反省

ということで、4Q見込みを改めて算出した。

基幹事業の管材は売上140億、営業利益34億とした。

(売上は前期とほぼ同水準、営業利益は率を24%に)

樹脂事業と水処理は上記通り。

営業利益の伸びは4Qも続くのかIRに問い合わせる。

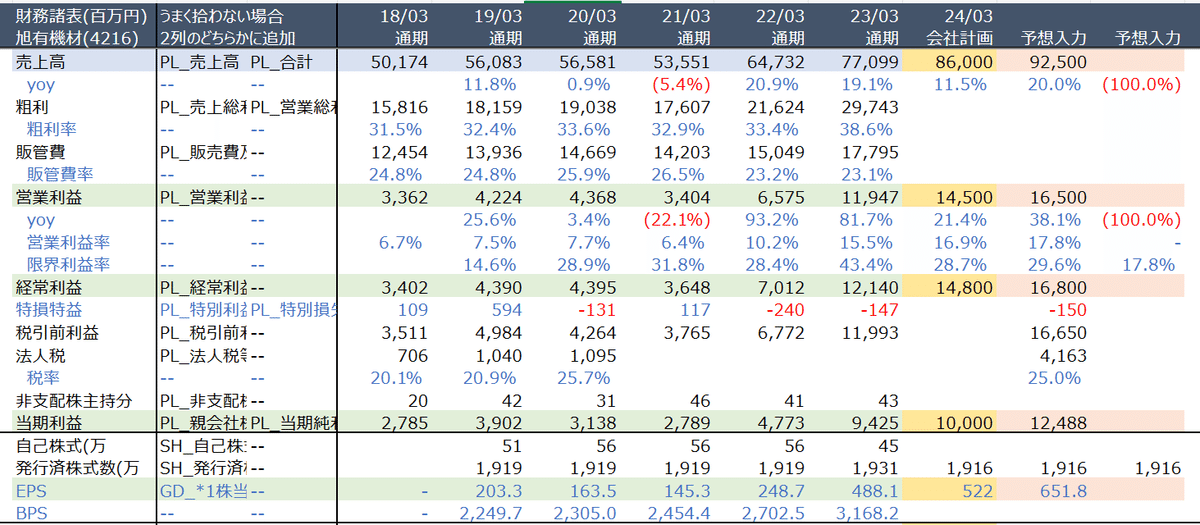

ということで、改めて年度末本決算の予想は売上のみ変更。

92,500百万→88,620百万

営業利益、EPSは修正せず、目標株価は5,000円

--------------------------------------------------------------------------------------

1/29投稿

4216 旭有機材

22年5月から23年1月まで保有していた

1/15週のSMBCのリポートで見てチャート確認したらボックス下限、

決算業績含め確認して前日1/18高値を超える3800円で来るようであればと

逆指値で発注、翌1/19に約定となり再IN

改めて、旭有機材はプラスチックバルブでニッチトップ企業。

四季報)旭化成系。半導体製造装置向けバルブ軸に高機能樹脂製品を世界展開。水処理・地熱資源開発も

1/29現在のバリュエーション他は↓。

22年からだいぶバリューではなくなった笑

時価総額811憶円

PER PBR 利回り 信用倍率

7.8倍 1.18倍 2.44% 66.75倍

信用取引 (単位:千株)

日付 売り残 買い残 倍率

01/19 5.9 393.8 66.75

01/12 4.0 377.7 94.42

12/29 9.2 334.1 36.32

■事業別実績

圧倒的に管財システムが強い。

その中でも足元第2四半期の決算説明会では関係会社の強さと貢献度の高さがうかがえる

関連会社の中でもアサヒ/アメリカが21年以降飛躍的に伸びている

動画でも23年度は更なる成長と発言。

これに加え23年6月のニュースリリースで

プレファブリケーション用加工製品の新工場完成を発表

※プレファブ 工場や現場のプラントで組み立てをすることで短期で導入できる。またクオリティも保てる。とのこと@社長談

すでに23年の2月から生産は開始されていることでの第2四半期実績なのと半導体事業全体は今後も需要が見込めるであろうことから、業績の伸びはまだまだ期待できそう。

■業績予想

ここは直近でも上方修正を続けて出している。

今期も一度10月に出しているけど、上記の流れからまだ出てきそう

ということで、3Q,4Qの予想。

売上、1Q2Qともに前年同様の伸長なので、昨年同程度の伸びにした。

営業利益は流石に前年のような伸びはちょっと怖いので、3Qは売上伸長+に

4Qは売上の伸びと同程度に。

結果、年間の予想が

売上92,500、営業利益16,500、EPS651.8となった。

現在のPER7.8倍をかけると株価は5,084円。

ということで、31日の決算はやっぱり跨ぐことにしよう。

この記事が気に入ったらサポートをしてみませんか?