従業員のためのインボイス制度

このコンテンツは、インボイス制度と呼ばれる消費税の仕組みについて、経理職以外のビジネスパーソンとして知っておいてほしい基礎知識(教養)と注意点をまとめた社内向けコンテンツを加筆修正したものです。非経理職に対する最低限の経理知識のレクチャー度合いは会社の経理方針により異なりますが、さすがにこの程度のことは知っておいてほしいという経理パーソンは日本中にいると思いますので、非経理職向けの勉強コンテンツとして公開しています。自己責任で、そのまま社内勉強用に活用いただいても構いません。なお本記事は、少額特例が無いケースを想定しています。売上規模が大きい企業と小さい企業では、少額特例の有無により、従業員に求められるインボイス対応が明確に変わるのでご注意ください。

概要

この記事は、インボイス制度に関わる非経理職向けの勉強コンテンツです。立替交通費精算や立替経費精算、あるいは法人カード利用後の精算を行う人(≒ほぼ全ての従業員)は、インボイス制度に関係があるので、この記事で説明してあることは全て把握するようにお願いします。本記事では、立替経費精算の大半を占めるであろう「飲食店や小売店、タクシーなど、従来より直接手渡しで領収書をもらうタイプの取引」を想定して説明します。

なお、「誰でも暗記できる程度の分かりやすさ」を優先し、かなりの部分において、厳密さを無視します(例えば、費用と損金を記事内では区別しませんし、軽減税率にも触れませんし、簡易課税にも媒介者交付特例にも触れません)。顧客対応等で正確に勉強する必要がある場合は、必ず国税庁のインボイスQ&Aを読みこんでください(150P以上あります)。また、非経理職が「仕入税額控除」の概念を理解するのは難しいので、その説明も省略します。

インボイスとは

従来、領収書や請求書と呼称していた書類のうち、特定の要件を満たすものを、「インボイス」と呼ぶことになりました。詳細は後述しますが、ぱっと見で、以下を満たしている場合、その書類は99%インボイスです。

①請求書や領収書にTから始まる13桁の番号がある

②請求書や領収書に消費税率・消費税額の記載がある

③取引日、取引内容、取引先名の記載がある(この3つは従来から必要)

なお元々「invoice」は請求書の英訳ですが、カタカナの「インボイス」は、今後の日本では「請求書の英語呼称」ではなく、インボイス制度における特定の要件を満たす領収書または請求書の総称を指すと考えてください。

経理職向けの専門用語では、「インボイス」のことを「適格請求書」と言いますが、専門用語は覚えなくてOKです。また従来の領収書や請求書は、「区分記載請求書」と専門用語で言いますが、これも経理職以外は覚えなくてOKです。インボイス制度が始まった後は、従来の領収書や請求書(区分記載請求書)とインボイス(適格請求書)の2つが存在するようになります。

免税事業者と課税事業者

インボイス制度は消費税の仕組みと書きましたが、もともと消費税の世界には、「免税事業者」という概念があります。前提として、消費税の課税対象となる全ての取引は、領収書に消費税が記載されているかどうかに関わらず消費税がかかります。勘違いされがちですが、消費税が発生する取引かどうかは、領収書の記載ではなく、取引の中身で決まります。相手が免税事業者でも、領収書に消費税記載がなくても、消費税の課税対象となる取引であれば、消費税は発生しています。

では免税事業者と課税事業者はどう違うのかというと、消費税の額を含めた取引総額を売上金額や仕入金額とするのが免税事業者、消費税の額は別として、税抜で売上金額や仕入金額を認識するのが課税事業者です。

ざっくり言えば、

・総額220円(消費税率10%,消費税額20円)で仕入れ

・総額550円(消費税率10%,消費税額50円)で販売する

という取引をする場合、

・免税事業者の利益は550円-220円=330円

・課税事業者の利益は500円-200円=300円

となります。

言い換えれば、免税事業者は売上・仕入に消費税額が含まれるのに対し、課税事業者の場合は、売上・仕入に消費税額が含まれません。そして課税事業者は、消費税を売上・仕入に含めずに、売上部分の消費税と仕入部分の消費税の差額を計算して、決算のタイミングで税務署に納付することが求められます。

したがって、「受け取る消費税」>「支払う消費税」という事業者の場合、免税事業者であれば差額分の消費税を納付しなくてよい(元から売上・仕入に入っているため)ので、経営的に助かります。

逆に、「受け取る消費税」<「支払う消費税」という事業者(スタートアップなどのように人件費以外の取引が多い赤字企業)の場合は、課税事業者になれば支払いすぎた消費税が税務署から還付(≒返金)されるため、あえて課税事業者になったほうが得です。これが従来の免税事業者、課税事業者の仕組みです。

なお、免税事業者か課税事業者かは、年間売上高で決まります。判定期間などの細かい話を無視すると、ざっくり年間売上高1000万円未満の事業者(会社、個人問わず)は免税事業者で、年間売上高1000万円以上だと課税事業者だと思ってください。ただし先述したような「受け取る消費税」<「支払う消費税」という赤字事業者は、年間売上高1000万円未満でも従来より課税事業者になっていることが多いです。

免税事業者からの仕入

最も重要なポイントですが、従来の消費税のルールでは、自社で認識する仕入金額は、自社が課税事業者か免税事業者かという属性のみで決まり、取引相手が免税事業者か課税事業者かは関係ありませんでした。

一方でインボイス制度開始後は、取引相手がインボイス事業者でない場合、すなわち「インボイス事業者以外の事業者」の場合は、その取引で発生する消費税も含めて費用と認識しなければならないこととなりました。

すなわちインボイス制度開始前より、免税事業者から税込330円で仕入れていた商品は、インボイス制度前は税抜300円という額で費用計上すればOKでしたが、インボイス制度下では、税抜330円という額で費用計上しなければなりません。単純計算で、免税事業者の費用計上額が10%増加するのがインボイス制度です(最初の3年間は2%→次の3年間は5%と、6年の経過措置がありますが、最終的には全てこうなります)。

インボイス事業者と、インボイス事業者以外の事業者

インボイス制度により、世の中の事業者カテゴリは事実上、免税事業者と課税事業者ではなく、インボイス事業者と、インボイス事業者以外の事業者になりました(海外企業は本記事では無視します)。

インボイス事業者とは、インボイスを発行できる事業者の総称ですが、インボイス事業者になるには課税事業者にならなければなりません。一方で、課税事業者であっても、インボイス事業者の申請を忘れていると、その間はインボイス事業者にはなれません。そのため、インボイス事業者の申請を忘れている課税事業者(信じられないかもしれませんが、それなりに沢山います)と、従来からの免税事業者が、2023年10月以降はまとめて「インボイス事業者以外の事業者」という概念上の位置づけになっています。

ここで面倒なことに、インボイス事業者も、インボイス事業者以外の事業者も、取引前に自身がインボイス事業者なのか、インボイス事業者以外の事業者なのかを明示する義務はありません。したがって、インターネット上で頑張って自力で調査をするか、直接取引前に聞かない限り、取引相手がインボイス事業者かどうかを把握することは基本的にできません。BtoB取引なら見積もり段階で担当に聞けばすぐに回答されると思いますが、運営会社が分からない不特定多数向けのコンビニや飲食店、雑貨店などの場合、直接聞くか、購入後に渡されるレシートを見ない限り、基本的にインボイス事業者かどうかを把握する方法はありません。インボイス制度の運用上のハードルの高さの1つはここにあります。

一部のコンビニでは店頭に「インボイス対応店」というシールが貼られたり、個人タクシーの場合は行灯(タクシーの天井の上についているやつ)の色で識別できるようになっていますが、動体視力が良い人でも無い限り、現実的に歩きながらぱっと見で判断するのは難しいように思います。したがってインボイス制度下においては、店員やタクシー運転手などに対して、「インボイス発行できますか?」という質問をしなければならない嫌なシチュエーションが発生します。

インボイスかどうかの見分け方

インボイスの要件は色々とありますが、非経理職でもサクッと判別できるもの、そして暗記してほしいものは、主に以下の2点です。

①Tから始まる13桁のインボイス登録番号(適格請求書発行事業者登録番号)があるかどうか

領収書にTから始まる13桁の番号が印字されていれば9割OKです。「インボイス番号」「登録番号」などと呼びます。全てのインボイス事業者は、税務署からTから始まる13桁のインボイス登録番号が割り当てられており、インボイスを発行する場合は必ず登録番号を記載しなければなりません。ちなみにインボイス番号、会社の法人番号13桁の頭にTをつけたものです。

従って、Tから始まる番号が印字されていない場合は、その取引相手は「免税事業者」か、「インボイスを発行していないインボイス事業者」のどちらかです。前者の場合はそのままでOKですが、後者の場合は、個別に依頼をしてインボイスを発行してもらう必要があります。システム対応が追いついていない中小企業では、インボイスを求める顧客にのみインボイスを発行する運用も見られるため、インボイス登録番号記載がない=免税事業者とはなりません。ここがインボイス制度の運用上のハードルをさらに高くしています。

②消費税の税率・消費税額の記載があるかどうか

従来の請求書では、軽減税率対象の取引がない限り、総額●●円(税込)といったような記載があれば経理処理が可能でした。しかしインボイスでは、このような記載は認められず消費税の適用税率・消費税額の記載も求められるようになりました。

もし消費税の記載がなく、単に「総額●●円(税込)」としか記載の無い領収書を受領した場合、その領収書は、少なくともインボイスのルール上はインボイス登録番号が記載されていてもインボイスにはなりません。

なお、飲食店、タクシー、小売店、コインパーキングなどの不特定多数に対する事業の場合は、「消費税の適用税率」か「消費税額」のどちらか一方が記載されていればOKです(「簡易インボイス」と言います)。

一方で、不特定多数向けではない、例えばBtoB取引で受け取る請求書などについては、「消費税の適用税率」と「消費税額」の両方ともに記載が必要で、どちらかが抜けている場合はNGです。

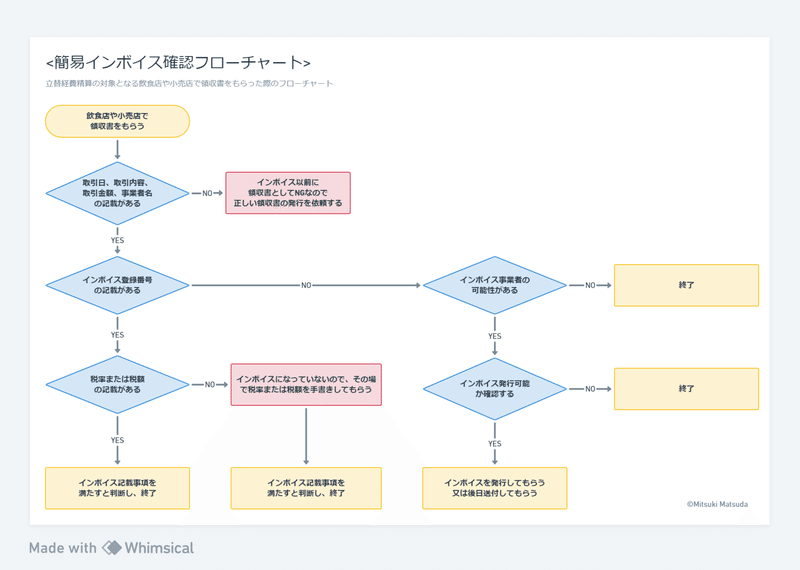

以上①と②をまとめると、非経理職のビジネスパーソンとしては、飲食店や小売店で領収書(簡易インボイス)をもらう際には、頭の中に以下のようなフローチャート(クリックで拡大)を入れることが今後は実質的に求められます。(※あくまで最終的には会社の経理方針によります)

インボイス制度のよくある勘違いと経費精算の変化点

インボイス制度のよくある勘違いとして、「全ての領収書に宛名が必要になる!」という声を見かけますが、インボイス制度上、不特定多数を対象とする飲食店や小売店、タクシーなどの領収書の宛名は求められません。

また電車やバス等の旅費交通費については、宛名以前に、1回あたり3万円未満の公共交通機関の運賃であれば、インボイス制度開始後もインボイス自体が不要です(ただし依頼すれば基本的に出ます)。

電車やバスなどの公共交通機関は領収書無しの日付&経路申告精算フローを回しつつ、新幹線代や飛行機代、宿泊料金などは領収書添付で精算という枠組みで運用している会社が多いと思いますので、その形式で元から経費精算ワークフローが整っている会社であれば、インボイスの回収が別途必要になるケースはさほど多くありません(※ただし高速や駐車場利用がある場合はもう少し細かい検討が必要です)。

一方で、会社の経理方針によっては、経費精算申請書において、各インボイスに記載されているインボイス登録番号を全て手入力してくださいという運用がありえます。もしインボイス登録番号の入力が必要な会社の場合は、経費精算にかかる時間が数倍になるのでご注意ください。

インボイスに不備があったらどうなるか(従業員視点)

上記のフローチャート記載事項を、レシートを受け取った直後に数秒で判断し、必要な対応ができなければ、後日経理からの指導により、「店に戻ってインボイスを修正・再発行してもらってきなさい」と言われる可能性があります。

修正・再発行については、実務上の手間を考え、「インボイス事業者なのに登録番号が記載されていない場合」はさすがに修正・再発行依頼をするものの、「税率や税額の記載事項不備」なら無視するといった会社も一定数あると思われますが、先日実施したこちらのアンケートでは約40%が「問答無用で修正依頼」という結果になりました(n=64)。

立替経費精算におけるインボイス制度の社内アナウンスを熟読しておかないと、インボイス制度対応のためだけに飲食店を再訪問することも十分ありえる状況で、その手間とコストは馬鹿になりません。

インボイス制度下におけるP/Lインパクト(事業責任者視点)

免税事業者との取引、あるいは不備のあるインボイスは、インボイス制度下では消費税額分を含めて費用として認識する必要があります。具体的には、費用計上額が10%増加します。ただし段階的な経過措置があり、2023年10月から最初の3年間までは2%増、次の3年間(2026年10月~2029年9月)は5%増です。

すなわち、免税事業者との取引額が仮に総額110万円/月ある場合、インボイス制度下での費用計上額は税抜100万円/月から税抜102万円/月にまず増加し、2026年10月からは税抜105万円/月となり、2029年10月からは全く同じ総額110万円の取引であっても税抜110万円/月で計上されます。

というわけで、非経理職のビジネスパーソンに知っておいてほしいインボイス制度の概要でした。改めて、以下の3点が特に重要なので、覚えるようにしましょう!

インボイスというのは、従来の請求書や領収書の記載事項に加えて、Tから始まる13桁のインボイス登録番号と、消費税率・消費税額の記載がある書類のこと

もらったインボイスに不備があった場合、差し戻し対応が面倒なので、会計時に確認できるように最低限のポイントを暗記しておくこと

経費精算でインボイス番号の入力が必要な場合は、経費精算の作業時間がかなり増えるので、余裕を持ったほうがいい

この記事が気に入ったらサポートをしてみませんか?