MUP WEEK18 【財務管理スキル-BS編】

今回は以前学んだPLと一緒に出てきたBSについてお伝えしていきます。

このPLとBSだけ分かっていれば独立したり、経営者の視点が理解できるようになります。

周りがめんどくさいと思っている財務のスキルを持っているとみなさんの価値が上がります!

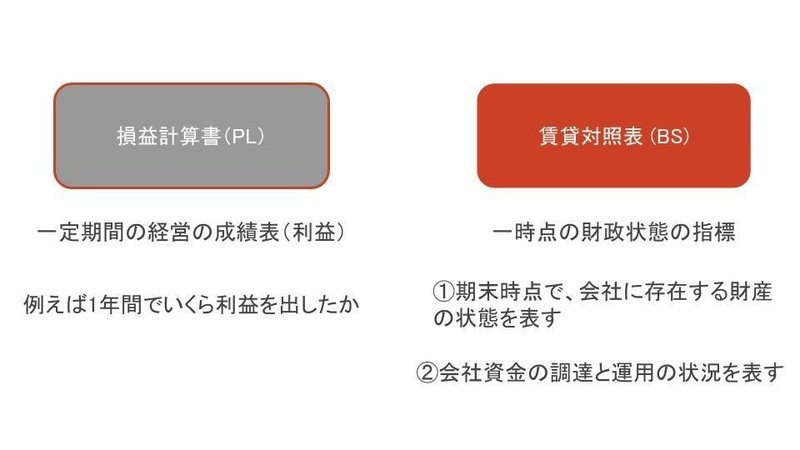

賃借対照表(BS)とは?

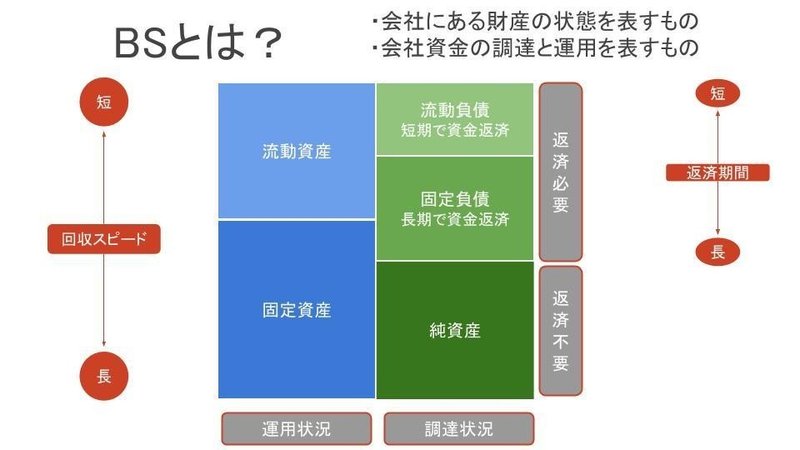

賃借対照表とは一時点の財政状態の指標です。

会社には1年間の区切りごとに決算があります。

会計期間の期末時点での会社の口座残高や資産の状態を表すとともに、資金の調達と運用状況を表しています。

ちなみに、会計期間は4月1日から翌年3月31日としている企業が多いようです。

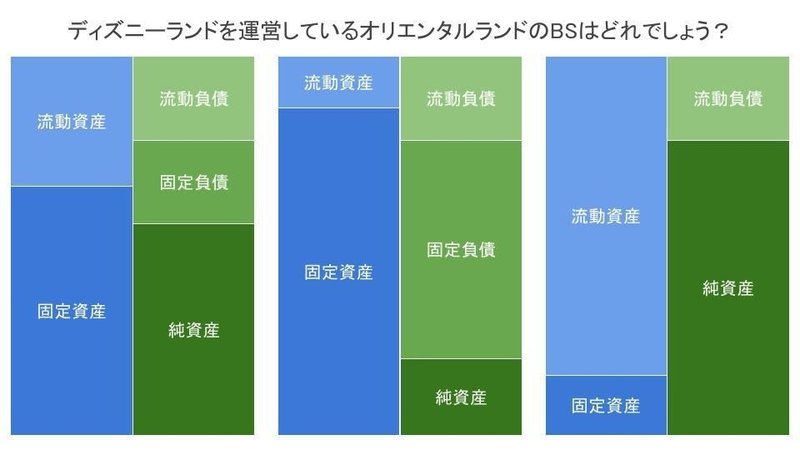

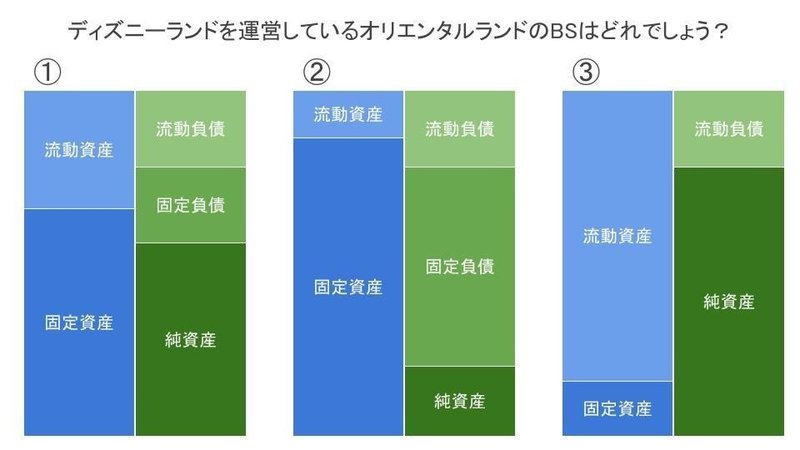

問題

この問題を出されてもわからないですよね。

しかし、この記事を読み終わることにはこの問題が分かるようになります。

また、BSの知識が身につくと投資に活かせたり、事業に活かせたりします!

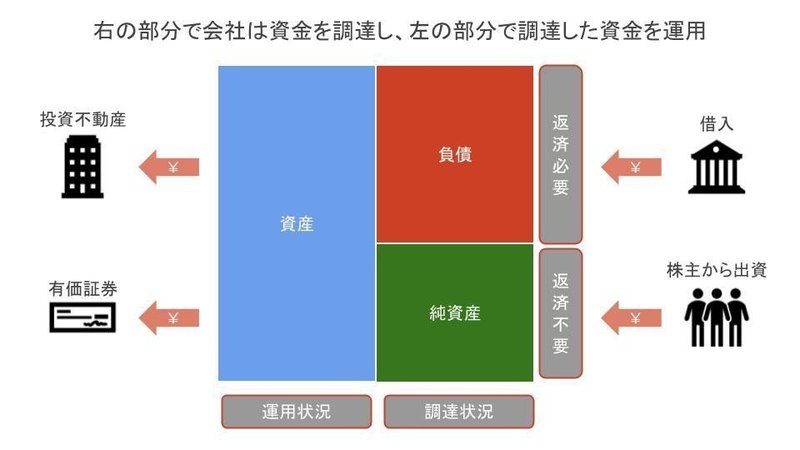

BS解説

お金が入って、お金をどう使うのかを表しています。

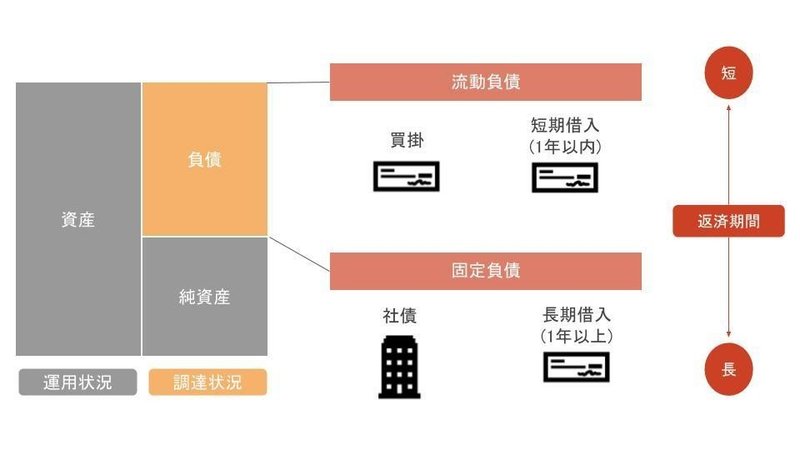

調達状況にも返済が必要な調達と不要な調達があります。

返済が必要な調達は銀行からの借入で、これを流動負債といいます。

不要な調達は純資産といい、株主から投資を受けて得たお金です。このお金は投資として得たお金であるため事業に失敗しても返す必要はありません。

流動負債や純資産として得たお金を不動産や有価証券に投資することができます。

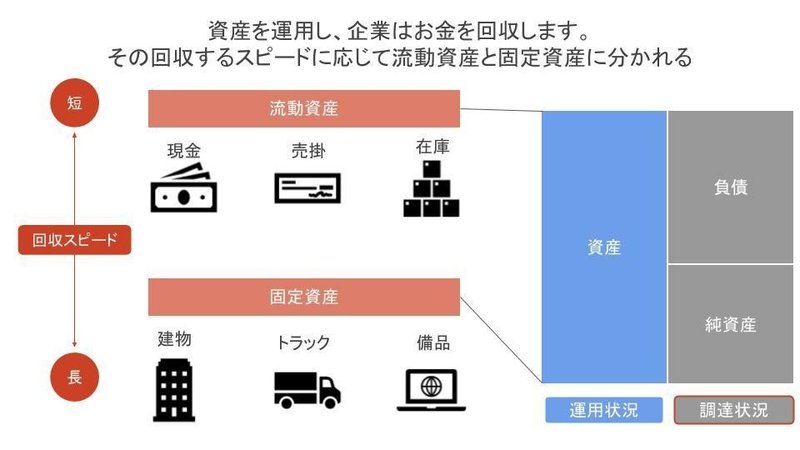

では、まず資産について細かく解説していきます。

図にあるように、企業は資産を運用してお金を回収します。

回収スピードによって、流動資産と固定資産に分類されます。

売掛は後払いのものです。先にサービスを提供して月末にお金をもらうとイメージしてもらえると分かりやすいと思います。

「売上」として確定しているが、まだ入金されていないものです。

考え方は資産と同じです。

買掛とは、支払いが確定しているけど、まだ払っていないものです。

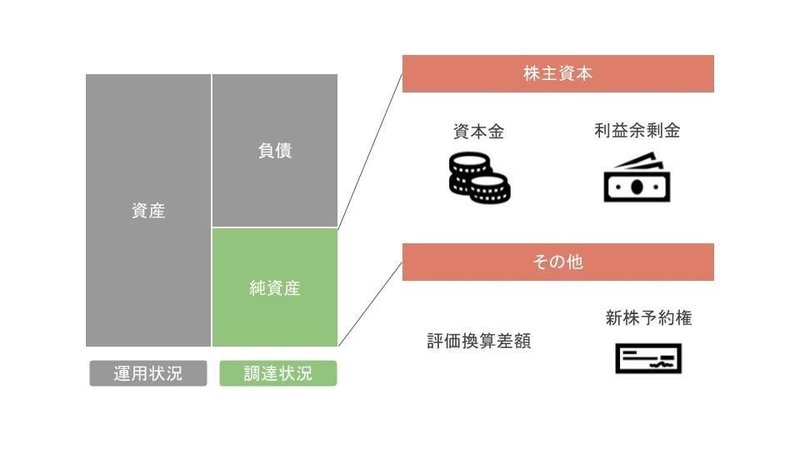

純資産は資本金や前年分の利益の余りです。

評価換算差額についてです。企業は毎年100万円の売り上げが見込めるのであれば、100万円で売らないですよね?

5年後に500万で売ります。このようになると、この企業の価値は500万というわけです。

BSまとめ

BSを細かく分類して表すと図のようになります。

このように図で表すと分かりやすいですね。

問題の解説

では、冒頭の問題に戻ります。

流動・固定負債は返さないといけません。

純資産は資本金や前年度の余剰金でしたね。

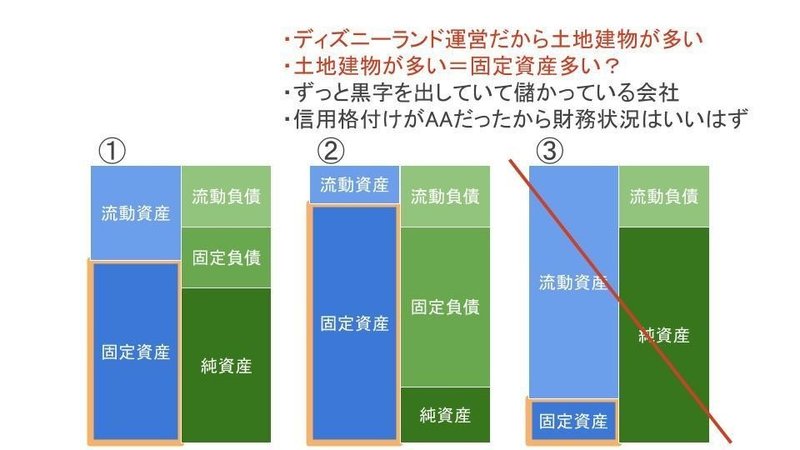

流動資産は在庫を持ってすぐに売れる流れで、すぐに現金が生み出されます。

固定資産は長期的に工場を建てたり、不動産を購入したりして戻ってくるお金です。

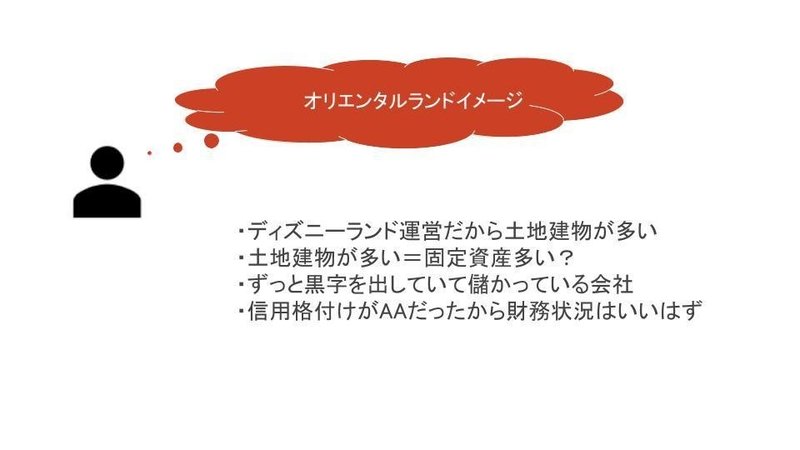

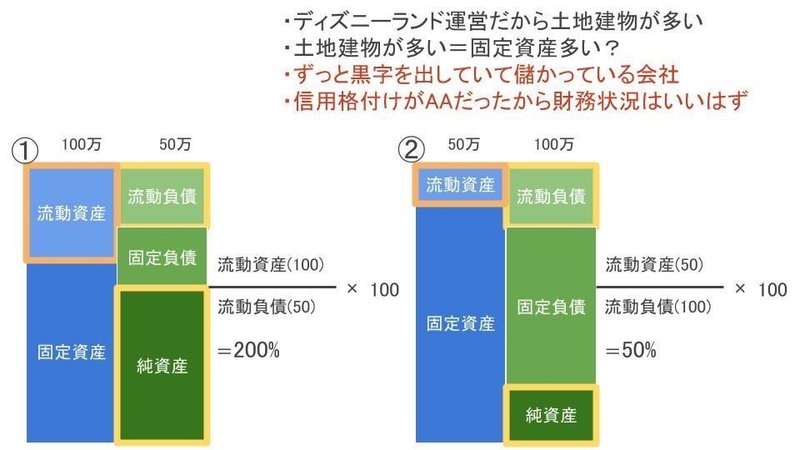

信用格付けとは、将来的に儲かるから、これくらいの価値がありますよということを表しています。

固定資産が少ない③は除外されます。

財務状況はいいはずなので、①が有力ですね。

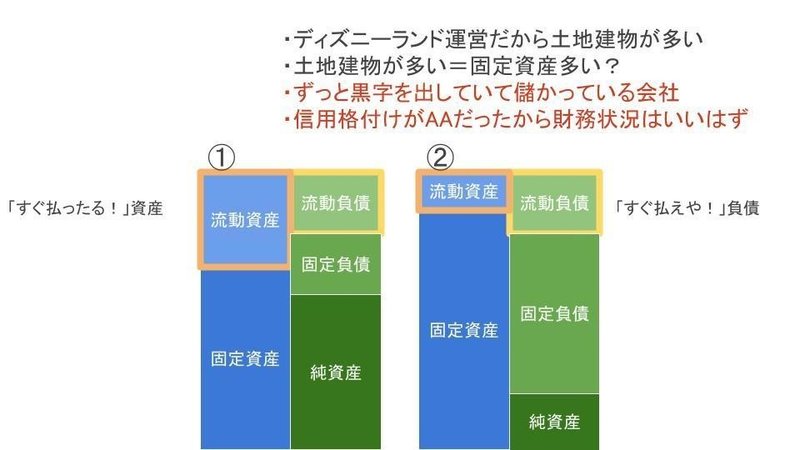

本当に①かどうか会社の安全性を表す指標を用いて、確認してみましょう。

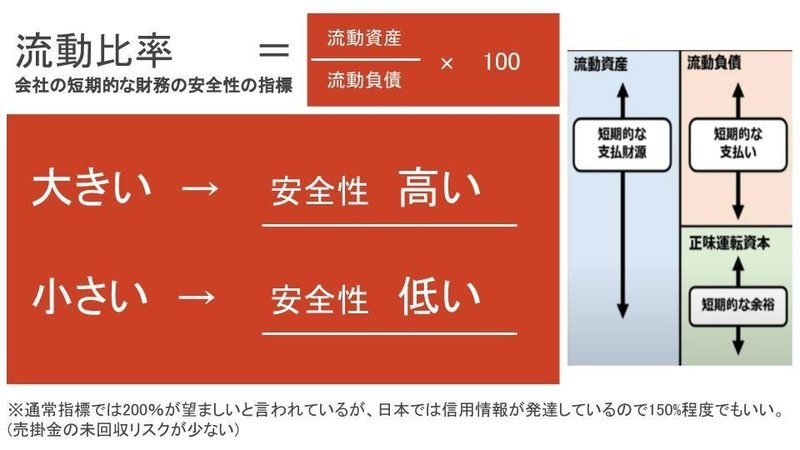

流動比率を確認しても、①だと分かります。

結果は上記の図のようになります。

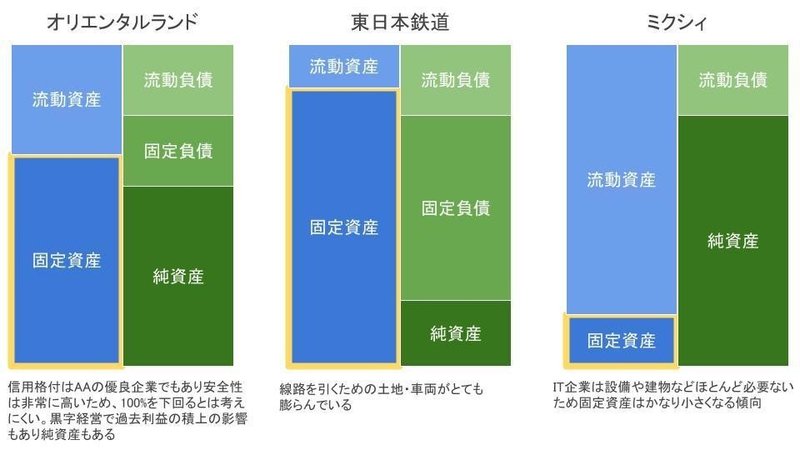

このようにBSが見れるようになると、この企業潰れないなという推測ができるようになります。

安全だと分かれば、社債を買っても大丈夫という判断ができるようになります。

最後まで読んでいただきありがとうございました!

この記事が気に入ったらサポートをしてみませんか?