米銀時価総額60兆円消失 SVB破綻1週間、収まらぬ混乱~米銀の破綻から世界恐慌の可能性~【日経新聞から学ぶ】

1.米銀時価総額60兆円消失 SVB破綻1週間、収まらぬ混乱

米銀シリコンバレーバンク(SVB)の経営破綻から1週間が経過した17日も米国の金融市場で混乱が続いている。上場米銀全体の時価総額は2月末以降、約4588億ドル(約60兆5000億円)消失した。亀裂が生じた金融システムの先行き不安は、監督当局の迅速な対応や大手行の支援策でも抑えられていない。マネーは安全資産に逃避する。

米銀の時価総額の目減り幅は、JPモルガン・チェースなど大手6行合計で1871億ドルなのに対し、その他の準大手・中堅行は2716億ドルとなった。SVBの預金は当局の特例対応で預金保険対象外も含め全額保護されたが、市場は破綻の広がりに備える。特定の産業との取引が多かったり、預金保険対象外の預金比率が高かったりする中堅行が株売り圧力にさらされている。

筆頭はカリフォルニア州に本拠地を置くファースト・リパブリック・バンク(FRC)だ。株価は前週末に比べ7割あまり低い水準だ。JPモルガンやバンク・オブ・アメリカなど大手11行が16日、計300億ドルをFRCに預金する支援策を打ち出し、同日の株価は急反発したが、17日には再び33%安に沈んだ。

米投資銀行ジェフリーズのケン・ウスディン氏は17日付リポートで、15日までにFRCから最大890億ドルの預金が流出したと推計。大手行の預金は「FRCが身売りを検討する時間を稼いだ」(ウスディン氏)と指摘する。ただ、SVBより規模の大きいFRCの買い手探しは一段と難航する可能性もあり、市場が先行き不透明感を嫌気した面がある。

銀行株から流出したマネーは、財務が盤石な巨大IT(情報技術)銘柄に向かい、相場を下支えした。ダウ工業株30種平均は週間の下げ幅は47ドル(0.1%)安でとどまった。テクノロジー銘柄の比率が高いナスダック総合株価指数は同4%高となった。ただ、ダウ平均の日中値幅は400〜700ドル程度で連日推移したほか、米株の変動性指数「VIX」は25近辺で高止まりする。市場にくすぶる不安感は強い。

債券市場には資金が殺到した。2年債利回りは17日に前日比0.28%低い(債券価格は高い)3.84%まで低下。週間の下げ幅は0.74%と、1987年10月のブラックマンデー以来の大きさとなった。

米連邦準備理事会(FRB)の大幅利上げがSVB破綻の発端となっただけに、金融引き締めに制約になるとの見方が出ている。前週半ばまで浮上していた0.5%幅への利上げ幅拡大論はなくなり、21〜22日の米連邦公開市場委員会(FOMC)では利上げ見送りの観測も強まっている。

2.MMTの弱点が露呈した

米国政府は、国債の発行残が債務上限31.4兆ドルに達していて、米議会で債務上限を引き上げるときまで財政支出の拡大はできません。

シリコンバレー銀行破綻をきっかけの金融不安に対してバイデン大統領は「すべての銀行の預金は全額保護する」と発言していますが、その想いはあっても政府にはお金が無いので実行することはできません。

赤字財政の米国政府には赤字国債を増加発行しない限り、お金が無いからです。米国では国債の返済が「31.4兆ドル÷平均満期8年=3.9兆ドルもあります。日本円にして約507兆円(1ドル130円計算)もあります。このため、米財務省は、平均の利払いが4%になる新規ドル国債を発行して、銀行に売り、507兆円の返済資金を捻出しなければならないのです。

米国株と米銀にとって、大きな障害です。しかし、1971年の金-ドル交換停止の後のドルは、約10年に1回の信用危機に見舞われています。中国、日本、産油国が対外債務の増加で信用が低下していく米ドル(対外債務21兆ドル:2,730兆円)を買って支えてきたのです。

米国は財政赤字を長年続けていますが、2020年、2021年、2022年の米国の景気を良くし、一年毎に賃金を5%、物価を約8%、住宅価格を20%も上げたコロナ・パンデミック救済の財政支出5兆ドル(650億円)が問題だったのです。

それに加えて、ウクライナ戦争からの巨額支援も行われています。これらの拡大した財政支出も国債発行によって賄われました。

国債の発行は政府収入になっても、国民の所得からの税収ではありません。政府が未来の税収(政府の未来収入)を、中央銀行に担保に入れて、現金を借り、今日使うことです。米国GDPの130%にあたる31.4兆ドル(4,082億円)を後で返済と利払いが必要な国債で調達していくと、いずれ行き詰ります。それが、今やってきたのでしょう。

インフレになると金融引き締めが必要とするMMT(現代貨幣理論)は、実際にインフレが起こって金利が上昇すると、金利を上げれば済むという話ではないという弱点を露呈しました。

国債の増発を伴う通貨の増発はインフレになったとき、強い副作用が現れます。ところが、FRB、ECB、日銀は公式にはMMTを認めていませんが、その空気に流されて、合計では1,500兆円のマネーを増刷してしまい、コロナ後の3年で「取り返しのつかない失敗」を冒したのではないでしょうか。2022年からは日米欧のMMTの同時実行を主な原因として世界的にインフレを引き起こしてしまったのです。

リーマンショックの時、破綻していた銀行の救済策として米国債とMBSを買って、3兆ドル(390兆円)のマネーを増発したバーナンキ元FRB総裁は、2022年に米国の物価が9%が上がったあと「あれは失敗だった」と述べています。(2022年9月頃の講演)

3.2022年からの、米国のMS減少の意味

米国のマネー量を示すのは、マネーサプライM2(企業と世帯の預金)です。

マネーサプライM2は2022年まで、FRBの金融緩和により1年に18兆ドルが22兆ドル(2,860億円)に増えていました。増加率にして22%という異常な大きさです。しかし、FRBがインフレ抑制のため急激な利上げをした2022年にはピークアウトして20.5兆ドル(2,665兆円)へと1.5兆ドル(195兆円)も減っています。

FRBは金利を上げるだけではなく、マネー量も縮小したのです。(マネーサプライM2は銀行からの総貸出しであり、銀行の預金量と一致します)

普通、金融引き締めの時も減少させてはならないのが、マネーサプライM2(貸出量=預金量)です。マネー量(=銀行貸し出し)の減少は、利上げより強い金融と経済の引き締めになり、米銀の預金流出(=危機)になって、現れています。1年間に195兆円(総預金の7.3%)もの米銀の預金が減ると流動性の低い下位銀行から資金繰り危機になっていきます。

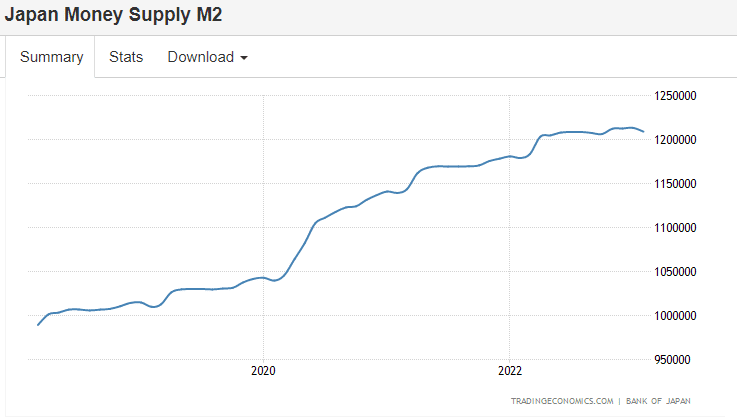

日本のマネーサプライM2は、日銀が2022年12月に0.5%にYCCの許容範囲を引き上げた後も1,200兆円を維持しています。日本の銀行全体と日本人は預金を減らしていません。(日銀はマネーサプライをマネーストックと呼ぶ)

米国では、金利の上昇(短期政策金利4.75%+プレミアム1%~2%=貸付金利5.75~6.75%)が貸し出しを減らし、貸し出しの増加で増える総預金(マネーサプライM2)も減らしたのです。

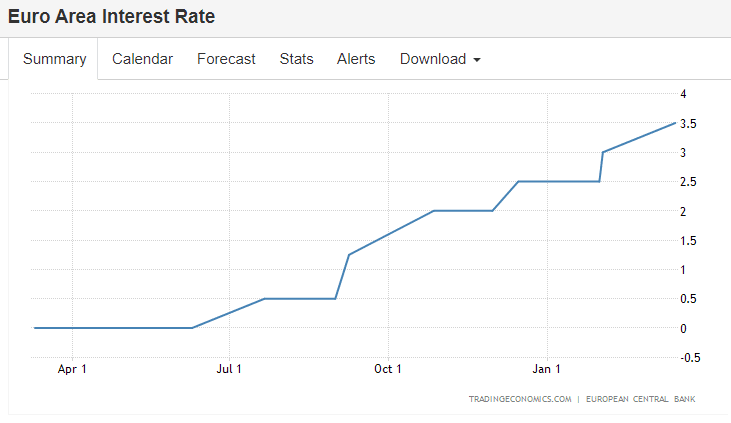

ECBはどうでしょうか。ECBのラガルド総裁は、3月16日に3会合連続となる0.5%の大幅利上げを決定しました。政策金利は0%(2015年~2022年の7年間)から3.5%に上がりました。

世界の中でも大手に属する投資銀行であるクレディ・スイスが破綻危機にある中、ECBは金利を0.5%引き上げたのです。クレディ・スイスには、FRBからドルを借りたSNB(スイス国立銀行)が470億フラン(7兆円)の資金を緊急注入することになりました。

欧州ではあまりにも高く、あまりに長くインフレが見込まれるため、0.5%の利上げを決めたということです。

コロナ危機でマネーを増発しすぎた米国のFRB、ユーロのECB、そして日銀の3大中央銀行は、選択肢を失っています。行くも、戻るも地獄です。金利を引き上げれば、銀行が潰れる、金利を下げれば、インフレが加速する。

ECBの今回の利上げは銀行危機のリスクを高めました。ECBは混乱しているのか、それとも理性的なのか。もし、理性的であったとしたら、銀行を潰して資本を入れ、国有化することを目的にしているのでしょう。しかし、これは中央銀行そのものを危機に陥れ、信用を潰して、最終的には国有化されることになっていく可能性が大です。

支援してきたウクライナ戦争の敗戦が見えてきて、長期的にはNATOの解体、ユーロの解体まで視野に入ってくる危機につながっていくでしょう。

長期金利を0.25%から0.5%にしか上げていない日本は、世界の例外です。ただし、4月からは上田日銀総裁となります。6月から8月ころには0.25%の利上げはせざるを得ないのではないでしょうか。0.5%では1,200兆円の国債残を抱える日本政府には負担が大きく過ぎるからです。

4.銀行の危機はどこに現れるか

信用で成り立つとされる銀行の「信用」とは、自己資本のことです。銀行には自己資本にルールがあります。Tier1という一般的にはわかりにくい用語が使われます。Tier1とは国際決済銀行(BIS)が定めた銀行の自己資本比率に対する規制の中で使われる概念の一つです。自己資本の中の基本的項目のことで、資本勘定のうち資本金、法定準備金、利益剰余金、優先株、優先出資証券等から構成される良質な資本のことです。

国際決済銀行(BIS)は銀行の自己資本に対して、以下の規制をしています。

・国内取引の銀行(地銀、信金、信組)・・・Tier1/リスク資産=4%以上

・国際取引の銀行(国際基準行)・・・Tier1/リスク資産=8%以上

日本の3大メガバンク(三菱UFJ、三井住友、みずほ)と、米国の4大銀行(JPモルガン、バンクオブアメリカ、シティバンク、ウェルズファーゴ)はいずれも自己資本比率が10%から12%はあります。リスク資産が10%下落しても、債務超過(=事実上の破産)にはなりません。しかし、ここには落とし穴があります。

国債と格付けがAAA級の債券は、総資産の中のリスク資産ではなく、「安全資産」とされ、Tier1の自己資本比率の計算から除外されているのです。

国債は満期前に金利が上がって時価が下がっても、満期には発行額面の100%を政府が返済するから、リスク資産ではないという理由です。しかし、銀行間の貸借取引であるレポ金融の担保の際に担保に差し入れる国債は時価評価されます。国債価格が下がると追証が必要となります。(2022年9月末から10月に起きた英国の年金基金の危機の際にも起きた)

日本のメガバンクと米国の4大銀行の国債とAAA級の債券を含む総資本に対しては、いずれも国内銀行並みの5%しかTier1の自己資本がありません。自己資本に対する総負債(=総資産)のレバレッジは20倍です。これが銀行の実態です。

そして、2022年の4%の利上げによって、米国債(31.4兆ドル:4082兆ドル)、不動産担保証券(10兆ドル:1,300兆円)、合計で5,382兆円(米国のGDPの約200%)は約20%下落しています。

5,382兆円の国債とMBSを持つ銀行(米国が60%、海外が40%)、ファンド、年金基金には2023年2月時点でそれらのAAA級債券の保有分の約20%に含み損が発生しています。(1,076兆円)

メガバンク、米国4大銀行の実際のバランスシートでは総資産の5%しかない自己資本は消えているはずです。含み損を勘案すると、実質債務超過です。

ところがすべての銀行が「自己資本は10%から12%はあるので、破綻したシリコンバレー銀行や、危機に陥っているクレディ・スイスとは違う。預金の安全性は100%大丈夫」と言っています。それは本当ではありません。

自己資本より大きな含み損があっても、銀行は実質債務超過の発覚からの預金流出、取り付け騒ぎが起きない限りは破綻はしません。政府も銀行も「当行は問題ない」としか言えません。不安を口にすれば、取り付け騒ぎが起きて破綻するからです。

今回は従来は安全資産とされてきた国債が金利上昇により、価格が下がったことにより、リスク資産になってしまった銀行危機です。この事実が皆に知れ渡るのはいつか・・・時限爆弾のようなものです。

FRBが2023年中に3%台、2%台に利下げしない限り、含み損は、日米欧のおよそ全ての銀行の資金繰り問題になって表に出てきます。スイス国立銀行が7兆円の資金を注入したクレディ・スイスのような問題です。クレディ・スイスの総資産は4,314億フランです。約76.5兆円。7兆円の資金注入は帳簿上の総資産・総負債に対して9.2%でしかありません。現金流出に対応するためには9.2%では足りません。数カ月の延命にしかならないでしょう。

クレディ・スイスだけの問題であれば、軽度でしょうが、日本のメガバンク、地銀、米欧の銀行もクレディ・スイスと似た状態と思われます。合計額が5,382兆円の米国債とMBSは、どの銀行も保有しており、20%という率で下落しているからです。

FRBは0.25%か0.5%かと議論されていた3月のFOMCでの利上げを停止せざるを得ないようです。しかし、金利を下げない限り1,076兆円の含み損は変わりません。2023年8月に仮に1%金利を下げても、含み損は5,380兆円の15%の807兆円です。

FRBは、預金の全額を保護するといいます。これは、中小銀行で起こっている預金取り付けを大手銀行に波及させないためのものです。

大手銀行も危機が広がっている中小銀行にマネーを提供します。日本の金融危機の時の奉加帳方式と同じことです。(奉加帳方式:銀行が経営危機に陥ったとき、民間金融機関から救済資金を集める方法。日本では1995年の兵庫銀行(現みどり銀行)、1997年の日本債券信用銀行救済で利用された)

今回の米銀の危機は最終的には、最後の銀行であるFRBが資金を出すことになりますが、今回の危機は金額大きすぎ、それが可能かどうかという問題です。2024年にはFRBともども国有化するしか方策は残されていないのではないでしょうか。FRBも財務省の参加に入るということです。

最終的に預金は全額保護されるでしょう。政府が保護しないと、全米の銀行が破産に向かうからです。預金をしている銀行の資本が国有になっても預金者にとっては同じです。日本のメガバンクと地銀も同じです。日銀も三菱UFJが国有化されても、国民も企業も困りません。

ではどこかが最終的に2022年23年の利上げの被害を受けるのでしょうか。

米国にはGDPの3倍(75兆ドル:9,750兆円)の負債があります。政府が31.4兆ドル、州と民間企業が26.7兆ドル、世帯が16.9兆ドルでしょう。

・州と民間企業の利払い推計

26.7兆ドル×平均金利5%=1兆3,350億ドル(174兆円)

・世帯の利払い推計

16.9兆ドル×平均金利5%=1兆140億ドル(132兆円)

負債の利払い額は2021年の3倍に増えるので、企業と世帯は利払いの被害を受けます。利払いのできない企業と世帯は不動産と車を失います。2024年には会社が無くなり、職を失い、住宅も失うことになります。

銀行は政府が救済しても、銀行から借り入れをした企業と世帯には被害が及びます。これが金融危機の後の「恐慌」となります。

1929年から1933年の大恐慌の時は米国の失業率は25%に達し、銀行の閉鎖は1万行、国民所得は32%低下しました。この恐慌もFRBが第一次世界大戦のあとの米国の資産バブルを抑えるための利上げ(6%:1929年8月)を端緒に起こったものです。

NYダウは1924年からの投資マネーの増加により5年間で5倍に高騰していました。不動産価格も2020年からのように高騰していたのです。このバブル株価は1929年から1933年には半値、八掛け、二割引の32%に下がりました。

今回の危機は米国、欧州、日本を中心に広がり、恐慌となっていく可能性が十分にあります。しかし、銀行はすべて国有化されるでしょう。しかし、その国有化に必要となる資金が大きすぎるため、中央銀行も国有化して、政府紙幣の発行という事態になる可能性も十二分にあります。

しかし、ドル経済圏からの離脱を試みている、中国、ロシアは西側ほどの被害は受けません。また、グローバルサウスと呼ばれる国々もドル離れを加速ししてます。中東では中国の仲介でサウジアラビアとイランが外交正常化を実現しました。

今回広がっている金融危機は単なる金融危機ではなく、西側社会が作ってきて金融システム、ドル基軸通貨の終わりを意味していくことになるかもしれません。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m