イオン、パート時給7%賃上げ 国内最多の40万人~通貨の価値保存を考える時代~【日経新聞をより深く】

1.イオン、パート時給7%賃上げ

イオンはパート約40万人の時給を平均7%上げる。上げ幅は4%の物価上昇率を上回る。時給は平均約70円上がり、年収は約8万円増える見通し。パートの賃金水準は正社員と比べて低い状態が続いてきたが、人手不足感が強まるなかで人材確保の競争も激しくなっている。国内最大のパート雇用主であるイオンの時給引き上げによって、非正規雇用の賃上げが広がる可能性がある。

国内のスーパーやドラッグストアなど連結子会社147社で働く約40万人のパートが対象で、国内従業員の8割を占める。各社は3月にも時給を引き上げる。7%の上げ幅は、流通などの労働組合が加盟するUAゼンセンが春季労使交渉で求める5%を上回る。

新型コロナウイルス下からの経済再開などを受けて人手不足感が強まり、流通業などで賃上げの動きが広がっている。東京ディズニーリゾートを運営するオリエンタルランドは4月から、パート・アルバイト時給を80円増の1140〜1530円に引き上げる。

イオングループのパートの平均時給は全国で1000円程度としている。食品スーパーの業界団体の昨年調査によると、都市圏のレジ担当の募集時平均時給は1015円だった。人材獲得の競争も激しいなか、イオンは時給を7%引き上げ、約120万円の平均年収を約8万円底上げする。イオンは「人材を確保して現場の競争力維持につなげる」としている。

2.通貨の機能とデフレ時代の価値保存

2.通貨の機能とデフレ時代の価値保存

金融は日本語では金を融通すると書きます。英語ではfinannce、つまり資金調達です。

資金調達には大きく分けて2つあります。

1)株式の発行によるもの(エクイティ・ファイナンス)

2)借入金によるもの(デッド・ファイナンス)

銀行からの借入や国債、地方債、社債などがデッド・ファイナンスです。

このファイナンス全体に関わるのが金利です。ですから、金融にとって金利は大変重要なものです。そして、金利はマネーを調達するのにかかってきます。マネーとは通貨です。

通貨には3大機能があります。

1)交換機能(決済機能)

物々交換の経済では、魚を持っている人が肉を欲しいと思っても、肉を持っている人が魚を欲しくなければ交換は成立しません。しかし、お金(通貨)となら魚、肉を交換(決済)できます。これにより「魚と肉を交換しても良い」と、両者の欲求が一致する必要はなくなります。通貨は交換の媒介として機能を持っています。

2)価格の尺度機能

世の中で販売されている食べ物やサービスにはすべて値段がついています。一般的に値段の高い商品やサービスほど、私たちが感じる値打ちも高くなります。例えばお寿司1カン100円か、1カン1万円では、後者の価値が高く感じます。このように通貨には商品のサービスや値打ち、価値を決める物差しとしての働きがあります。

3)価値の保存機能

お金の名目価値は変化しません。お金(通貨)を銀行に預ける、金庫にしまうなどして、持ち続ければ富を蓄えることができます。

この通貨地の機能のうち3番目の価値の保存機能に金利が関わります。

価値保存に関して、価値の下落を補うものが金利です。通貨の価値とは購買力です。例えば、10,000円でどの商品を、どれだけ買うことができるかが、購買力です。

1万円札を100万円、10年間自宅の金庫(いわゆるタンス預金)に入れておいて、10年後に使うときにその購買力は保存されているでしょうか。(名目価値は100万円のままですが)

物価の上昇が0%なら、商品の購買力は10年前と同じであり、10年前の100万円と同じ質と量の商品を購入することができます。物価の上昇が0%であれば、紙幣は価値保存機能を果たしたということになります。

日本では約20年間、1万円のタンス預金でも価値保存機能を果たしていました。なぜなら、下表のようにインフレ率がほぼ0%付近だったからです。銀行預金に預けておけば、価値が目減りすることはなく、価値保存のためには、わざわざ損をする可能性のある資産運用(株、債券、金、外貨預金、投資信託など)の必要はなかったのです。

2.インフレ時代の価値保存

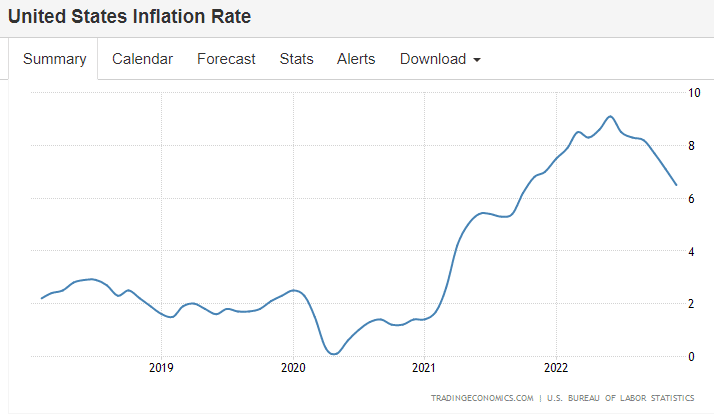

2022年12月の消費者物価指数は4.0%となりました。日本も40年ぶりの高いインフレ率です。

もしも、10年間インフレ率が平均4%上昇したらどうなるでしょうか。100万円の価値がどうなるかを計算してみましょう。

10年後の物価は「100万円×1.04の10乗=100×1.48=148万円」に上がっています。100万円で買える商品は「100万円÷148万円≒0.68=68%」に減ってしまいます。購買力は32%も下がるのです。

通貨が3番目の機能である「価値保存機能(購買力の保存機能)」を果たすには、どうならなければならないのでしょうか。

タンス預金や金利がほぼ0%の銀行預金では価値保存はできません。名目では100万円は100万円ですが、購買力は32%も失ってしまうからです。インフレとは物価の上昇の形をとった通貨価値の下落なのです。

もし、4%のインフレにおいて通貨が価値保存機能を果たすためには、1年4%は増えなければなりません。100万円が1年目は104万円に、2年目は108.6万円に、そして、10年後には148万円に増えている必要があります。

インフレ率、つまり消費者物価指数には3つの種類があります。

1)総合指数

消費財、サービス財の総合の指数です。消費財は有形の商品(店頭商品)、サービス財は無形の電気、ガス、エネルギー、通信、教育、情報コンテンツ、交通、宿泊、医療、娯楽などです。有形の商品が約40%、無形のサービス財が約60%の消費割合です。

通常、日本ではニュースなどで発表される消費者物価指数はこの総合を指します。

2)生鮮食品を除く総合指数(コアCPI)

総合指数から天候に左右されて振れの大きい「生鮮食品(生鮮魚介、生鮮野菜、生鮮果物)」を除くことで、物価変動の基調を見る指標です。

3)生鮮食品及びエネルギーを除く総合指数(コアコアCPI)※米国など海外ではこれをコアCPIと呼ぶところが多い

コアCPIからさらに変動の激しいエネルギーを除いた物価変動の基調を見る指標です。

通常は「総合指数>生鮮食品を除く総合指数>生鮮食品及びエネルギーを除く総合指数」となります。

この3つの指標に加え、期待物価上昇率というものがあります。これは、実際に起こった物価上昇率ではなく、人々(市場)のインフレに対する将来の予測値のことを指しています。これは1カ月で考えるのではなく、その期間は曖昧ではありますが、長期に予想されるインフレ率です。

これは、インフレ初期には低めに出て、月々のインフレ率がピークアウトした後期にはほぼ一致してきます。心理的な物価なので、期待インフレ率と言われています。

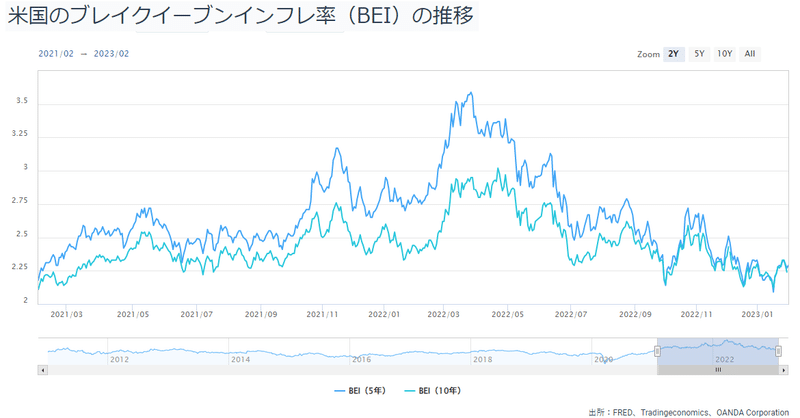

この期待物価上昇率は、物価連動国債のBEI(ブレーク・イーブン・インフレ率)で計ります。(ただし、日本では物価連動国債の発行が少ないので、参考になりにくい)

物価連動債とは物価動向に合わせて元本が変わる国債で、インフレ連動国債とも呼ばれます。満期まで利率は変わりませんが、元本が物価の変動に合わせて変動するため、受け取れる利息が増減する仕組みです。そのため、期待物価上昇率が高い時は利回りが高くなり、低い時は低くなります。

2022年12月で0.86%、2023年1月は0.66%(それぞれ10年債)です。2020年10月までは0%でしたが、2021年と22年で、0.8%台に上がりました。2014年は消費税の増税(3%アップ)があり、BEIは1.4%まで上がっていましたが、その後、2020年には0%に下がっていたのです。

米国では、物価連動債の発行が多いので、ある程度、投資家(=銀行)の長期の期待インフレ率を知ることができます。

米国のBEIは、2022年3月が3.59%と高い状態でした(5年債)。これは、米国の期待物価上昇を3.59%と見ていたということです。23年1月は2.2%に下がっています。

米国のCPIは2022年12月が6.5%でした。しかし、5年間平均での期待物価上昇率は、エネルギー価格の下落を予想し、5年間の期待物価上昇率は2.2%に下がっています。

この期待物価上昇率が正解かどうかは誰にも分りません。しかし、長期予想ができなくても、FRBや日銀は、インフレを予想して金利目標を設定し、BEIとコアCPIを参照しながら、金融の緩和(利下げや通貨の増発=国債購入)や引き締め(利上げや通貨の吸収=国債の売却)の政策を実行していきます。

このようにインフレ率は消費者物価指数の総合、コアCPI、コアコアCPI、期待インフレ率(BEI)、そして心理的な期待インフレ率があります。

インフレ率が上昇すると、通貨の実質価値が下落します。金利にはその下落分を補ってくれるという機能もあるというということです。

4.日本の問題はインフレなのに賃金が上昇しないこと

ここまで見てきたように、通貨の価値はインフレ率を加味しなければ価値保存はできません。賃金も名目賃金ではなく、名目賃金-名目金利の実質賃金を見ていかなければなりません。

厚労省の1月6日の発表では、2022年11月の1人あたりの実質賃金は前年同月比で3.8%減りました。11月としては過去最大の減少幅でした。厚労省の毎月勤労統計調査によると、名目賃金に相当する1人あたりの現金給与総額は0.5%増でした。11か月連続で増加したものの、1~2%台だった10月までに比べ伸び悩んでいます。

実質賃金の減少は8カ月連続で、減少幅は消費税後の14年5月(4.1%減)以来の大きさでした。11月としても遡れる1990年以降で、これまで最低だった2014年(3.2%減)より悪い状況です。

賃金水準も11月としては最も低くなりました。厚労省が公表する実質賃金指数(20年の年間平均=100)は1990年以降で新型コロナウイルス禍の2020年がこれまでの11月の最低(88.6)でしたが、22年は85.3まで下がりました。

また、実質賃金の低下だけではなく、世帯の金融資産も目減りしています。現在、世帯は2005兆円の金融資産を持っています。1)銀行預金1100兆円、2)証券337兆円、3)保険・年金の基金が539兆円、4)その他59兆円、合計で2005兆円です。(参照:日銀資金循環統計)1世帯当たりの平均では4000万円です。

世帯当たりの平均は大きく感じますが、平均では2000万円程度になる預金は、高齢者と所得が上位の世帯に偏りが大きいのが現状です。株も同様です。また、実感しにくいのは保険は保険会社に、年金は政府に預けているからです。

60歳以上の世帯の平均預金は2300万円台、50歳代は1699万円、40歳代が1123万円、40歳未満は602万円です(厚労省)。日銀の資金循環票の世帯の預金には医師、弁護士、農業、個人事業主など、法人化していない個人事業主の分も入っています。

世帯が持つ2005兆円の金融資産は、物価上昇率4%では2005兆円×4%=80兆円も価値が減っています。

私たちは、こうしてインフレが進み実質賃金が減少し、さらには金融資産も目減りしています。私たちの資産の価値を保全する方法を真剣に考えなければならない時代です。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m