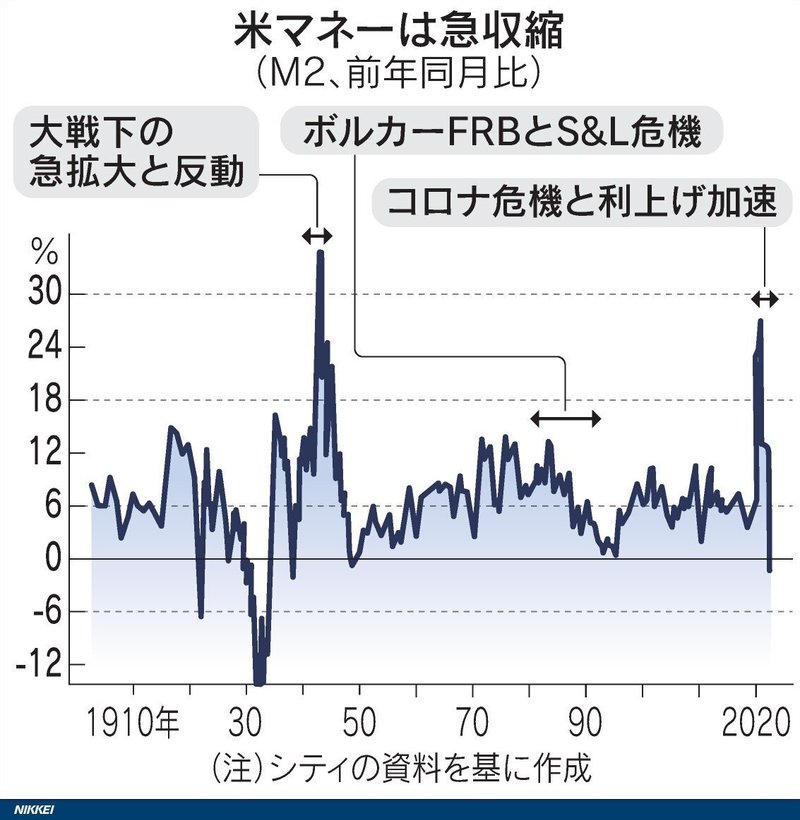

金融不安、長期化の恐れ 米資金供給は60年以降で初収縮~米銀行不安の主因はM2の減少~【日経新聞から学ぶ】

1.金融不安、長期化の恐れ 米資金供給は60年以降で初収縮

新型コロナウイルス禍で膨らんだマネーが急収縮し、金融市場に波乱を招いている。米資金供給量は1960年以降初の前年同月比でマイナスが続く。急激な利上げとマネー縮小は米地銀の破綻や欧州銀の経営危機につながるなど、金融システムのひずみを浮き彫りにした。官民の緊急対応で小康状態になったが、欧米の不動産市場に危機の芽は残る。金融不安は今なおくすぶり続ける。クレディ・スイス・グループとUBSは5日までにスイスで株主総会を開き、株主に経営統合を報告した。米シリコンバレーバンク(SVB)破綻とスイス大手の電撃的な救済合併で始まった米欧の金融システム不安は、いったん峠を越えつつある。欧州の銀行株で構成されるストックス600銀行指数は4日、救済が決まる直前の3月17日と比べて4%高になった。米中堅行の株価には下げ止まりの兆しがみえてきた。もっともウォール街のトップは警戒を解いていない。「現在の危機はまだ終わっておらず、その影響は今後何年にもわたって続く」。JPモルガン・チェースのジェイミー・ダイモン最高経営責任者(CEO)は株主への手紙でこう指摘した。08年のリーマン危機とは異なると強調しつつも、銀行が保守的になり、実体経済にじわじわと影響するとみている。

危機の底流はマネー供給量の急激な縮小がある。マネーの総量を示す「マネーストック(通貨供給量)」の指標の一つ、「M2(現金、銀行預金など)」(季節調整済み)に注目が集まる。米連邦準備理事会(FRB)によると、M2はデータを遡れる1960年以降(月次ベース)、22年12月に初めて前年同月比でマイナスに転じた。2月までマイナスが続く。

欧州でもM2が2月が前月比0.4%減と、ユーロの流通が始まった02年以降、同月として最も大きな減少率となった。欧州中央銀行(ECB)が積極的な利上げに動いていることが影響している。

20年の新型コロナウイルス禍で政府は強力な景気刺激策をとり、家計や企業は預金を積み上げた。22年以降、FRBは歴史的なインフレに対応するため利上げと量的引き締めに動き、過剰流動性を市場から吸収してきた。新規株式公開(IPO)などカネ余りに踊っていた市場参加者は打撃を受け、SVB破綻やクレディ危機の遠因になった。

M2減少の主因は銀行預金の流出だ。FRBによると米商業銀行の預金は直近週に1257億ドル(約16兆円)減った。減少は9週連続だ。預金者が利回りの高い金融商品に資金を移したほか、中堅銀行の信用不安が銀行預金の流出に拍車をかけた。銀行は預金の流出が続くなか、貸し出しに慎重にならざるを得ない。

2.新型コロナの金融への影響

世界に未体験の恐怖を与えたコロナによる経済停止への対策として、FRBは4兆ドル(520兆円)を増刷しました。

最初、政府も中央銀行も、そのほか経済主体もどうしていいのかはわかりませんでした。匹敵する出来事は、100年前のスペイン風邪か、大きな戦争しかない、という状況でした。

FRBはドルを増刷し、政府は財政出動をしました。これにより、2021年からのインフレを招いたFRBは2022年3月から国民を苦しめるインフレを収めるため、マネー供給の縮小になる、1)利上げ(4.5%)、2)QT(量的縮小)を行ったのです。

QT(量的緩和)の反対であるQT(量的縮小)では、FRBが買ってきた国債とMBSを銀行に売り、年率換算では11.4兆ドル(148兆円)のペースで、QT(量的縮小)を行っていました。

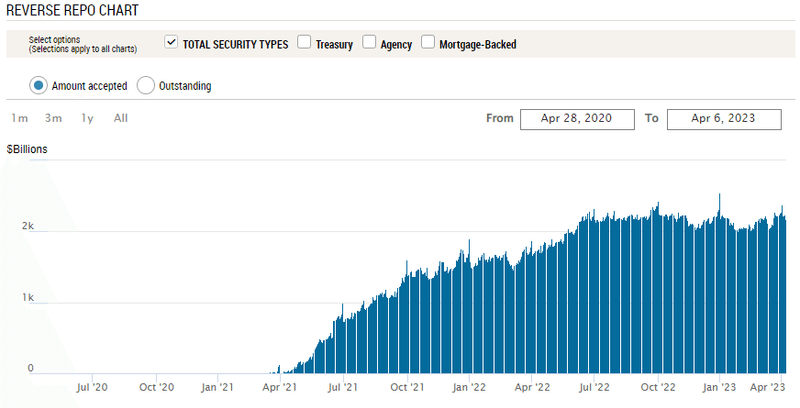

FRBが銀行のマネーを吸収するリバース・レポも、QT(量的縮小)と同じものです。FRBが国債を一時的に銀行に売って、銀行の当座預金のマネーをFRBが吸収(回収)するのがリバース・レポです。このリバース・レポで、2023年3月現在2.3兆ドル(=300兆円)の現金を、FRBが銀行から逆に吸収し、QTを追加実行しています。

その結果、2020年から急増させた4兆ドル(520兆円)のマネーは、2022年から減少しました。緩和に次ぐ緩和だった金融が急激にタイトに逆転したために、大きな影響が出るのは必然です。

QT(量的縮小)金利の面では、極限に(金利0%になるまで)緩和していたのを+4%に締め上げています。FRBはQT(量的縮小)で米銀のマネー量(M2)を減らし、国内と世界に2021年まで過剰だったドルを不足させたのです。このQTこそが、3月10日から銀行危機が勃発した主因になるFRBの金融政策です。

2年間、全開していたプールの蛇口を止めて栓を抜けば、水は渦を巻いて流れていくのは間違いありません。(FRBのマネー供給量=マネタリーベースの減少)。現在、世界中でドル金融が引き締まっています。

FRBは9%までいった米国インフレを2%台(安定的インフレ)に下げるために、急激な利上げに加え、マネー量を減らす量的縮小を行ったのです。

2.銀行危機へ

QTの開始から1年が経過し銀行が持つマネー量(現金)が減ったことを主因に、23年3月からは米欧の銀行で破綻が起こりました。まず中堅のシリコンバレー銀行、次にシグネチャー銀行の破綻、そして大手のクレディ・スイスの買収です。

銀行の破綻は現金の不足から起こります。企業倒産も同じです。損失が大きくても、支払う現金がある間は破綻しません。企業は赤字になっても内部留保があれば、破綻はしません。逆に黒字でも現金が不足すれば破綻します。

マネー不足から生じる金融危機は複雑系です。多数の要因が絡まって混じり、何が根本の原因なのかがわかりにくい。今回の銀行危機の主原因はFRBが米銀の当座預金を減らしたQT(量的引き締め)です。FRBは、インフレ対策のため量的引き締めを行ったので、マネーサプライが減って、銀行システムの現金が減ったのです。

FRBがQT(銀行当座預金の減少)を行うと、銀行の信用創造も減り、M2の銀行預金が減って、マネーが引き締まった経済活動が不活発になります。

3.フィッシャーの交換方程式

インフレは流通するマネー量の増加に比例して起こります。

マネー量と物価の相関の原理を示すのは、古典的なフィッシャーの交換方程式です。交換方程式とは、米国の経済学者・統計学者であるアーヴィング・フィッシャーが定式化した古典的な貨幣数量説です。

この方程式は経済活動を簡単な数式で表したもので、「貨幣量×流通速度=価格×取引量」または「MV=PT」と示されます。

貨幣の流通速度(V)は、一定期間に「貨幣が何回」人から人へ渡るか、という回数のことで、価格×取引量(PT)は、総産出額を表します。

取引は貨幣が仲介しています。例えば、価格100円(P)の商品を10個(T)取引すると、取引額(PT)は1,000円となります。ここに貨幣が500円玉1枚(M)しかなかった場合、この500円が2回(V)使われると、うまく取引できます。

フィッシャーの交換方程式(MV=PT)は、「500円玉1枚×2回=100円×10個」となり、ある期間中に取引に使われる貨幣流通量」と「財貨の取引額」とが等しいことを表します。

流通速度(V)と取引量(T)は一定の値として扱いますので、「貨幣量×流通速度(一定)=価格×取引量(一定)」となり、「貨幣量(M)が増えると、価格(P)が上がる」という関係が導かれます。

M2が年10%増えると、上記方程式から物価×取引量は10%上がります。取引量を実質GDPと考えると、実質GDPが1.5%上昇したとすれば、8.5%物価が上昇します。

M2は中央銀行の管理下にある銀行が信用創造( =貸し付け)をした金額です。銀行のバランスシート(B/S)の右側(=銀行の負債)と一致します。預金は銀行の負債です。その持ち主は預金者、つまり、企業と農業や医師の個人事業主を含む世帯、そして、法人化した企業、自治体です。

中央銀行の信用創造→銀行の当座預金増加→銀行の信用創造増加→M2=企業、世帯、自治体の預金増加(マネーサプライ増加)です。インフレを収める金融引き締めの時は中央銀行が信用創造を減らし、銀行がマネーサプライを減らします。

4.マネーサプライM2が減ったのは1929年から1933年の大恐慌の時だけだった

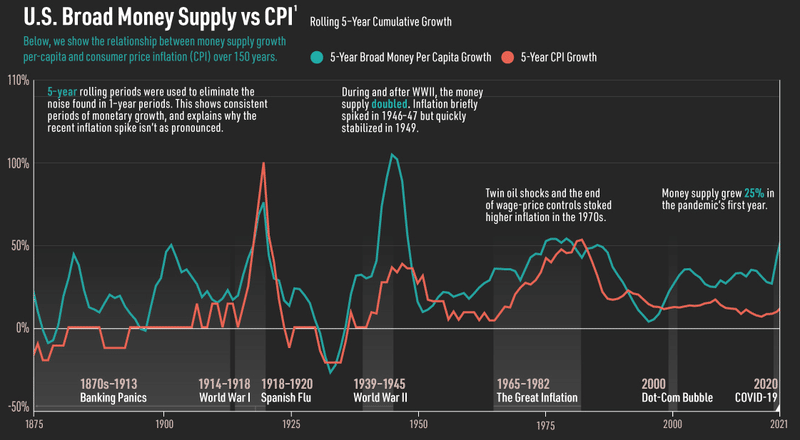

図の青い線は、1875年から2020年の145年間のM2(マネーサプライ/人口当たり)の総額の変化です。変化を均すために5年移動平均線が使われています。(近代経済学の発祥国である米国と欧州には、1945年の敗戦とハイパーインフレで切れた日本にはない長期経済統計があります)

赤は物価上昇率です。米国のM2は、3%増加が下限、20%増加が上限でした。マイナスは、1929年-1933年の大恐慌の時だけです。物価の上昇率はマネー増発での結果であるM2の増減に比例しています。

この時は、銀行マネーが縮小し、1万の銀行が閉鎖されて、マネー供給が減少して銀行と企業が倒産し、失業は25%、米国GDP(生産=所得=需要)は30%低下しました。

その後は1930年代後期からの第二次世界大戦の戦費費用としてのドル増刷(GDP比100%)で、大恐慌とデフレから回復し戦後に至ります。

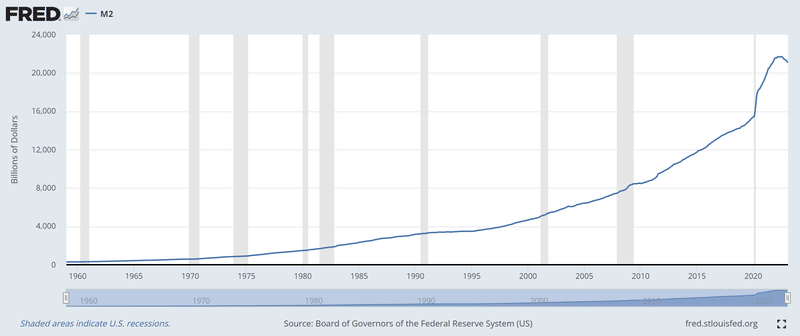

上記グラフはM2のグラフはM2が年率20%で増えていた2021年までしかありません。そこで、FRBのグラフを確認してみます。

2022年の21.7兆ドルをピークに、減少しています。145年の歴史の中で、1923年-1933年の大恐慌の時、1億人が亡くなったとされるスペイン風邪の時だけがマネーサプライの減少が起きています。

2008年のリーマンショックの時はM2の増加率は0%近くに減っても、増加はしていました。

今回のマネーサプライの減少は、それほど、起き得ない現象ということです。米銀の銀行破綻と金融不安の主因は、この起きてはならないM2の減少だったのです。

宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m