長期金利が急低下 一時0.360% 日銀の政策維持で~日銀動かず。日本のYCCは世界の危機?~【日経新聞をより深く】

1.長期金利が急低下 一時0.360%

日銀が18日、金融政策の維持を決めたことで、長期金利の指標となる新発10年物国債の利回りは急低下(価格は急上昇)した。一時前日比0.140%低い0.360%となり、昨年12月下旬以来3週間ぶりの水準まで低下した。日銀の政策修正を見込んで国債を売っていた投資家が、国債を買い戻す動きが広がった。

長期金利は日銀が金融政策決定会合の結果を公表する前に一時0.510%を付けており、日銀が上限とする0.5%を4営業日連続で上回っていた。新発2年物国債は一時マイナス0.010%と、22年12月22日以来のマイナス水準に下がった。

長期金利は18日午前まで4営業日連続で日銀が上限とする「0.5%程度」を上回っていた。市場参加者の一部は日銀が政策修正に動くとの見方から国債を借りて売る「空売り」に動いていたが、政策修正がなかったことで買い戻しを迫られた。5年債や20年債の利回りも急低下するなど国債の利回り全般への低下圧力が強まった。

もっとも長期金利の適正水準は0.5%より高いとの見方も多く、買い戻しが一服した後は金利が下げ渋る場面もみられた。

日銀は金融政策変更には動きませんでした。日銀はこの政策決定会合前、国債の売りに対して、防戦のため国債購入を増やし、その金額は昨年12月から今年1月にかけて34兆円となっています。

その中でも10年物国債のうち日銀が無制限での購入対象とする3銘柄は、日銀がほとんど保有してしまったとみられています。国債全体のうち日銀が保有する割合はおよそ50%ですが、銘柄によっては日銀が買い占め、市場は干上がっています。

日銀は経済活動の基盤となる長期金利の取引が完全になくなってしまうことを回避するため、市場参加者に保有する国債を貸し出しています。その量は17日に8.6兆円と過去最大を更新しました。国債を市場から吸い上げた日銀自身が、それを貸し出すことでしか市場が成り立たないような異常事態となっています。

2.副作用は蓄積される

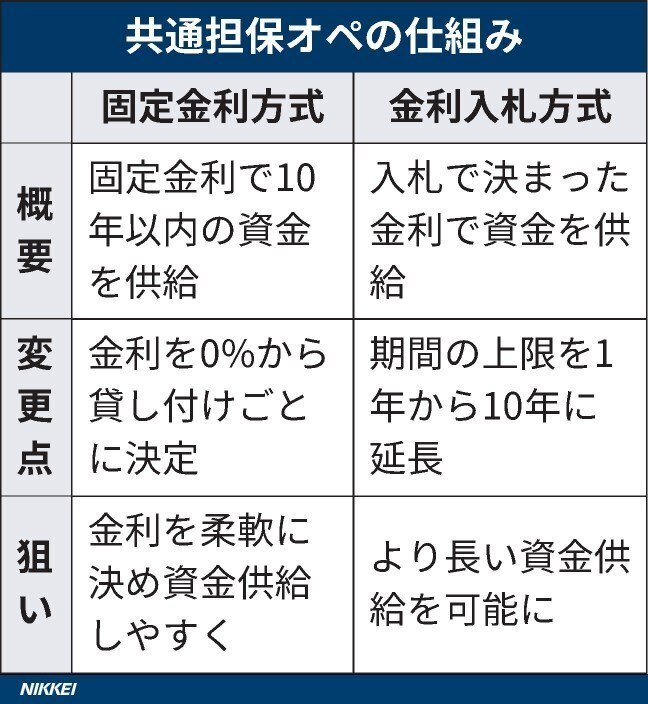

国債購入の弊害が大きくなってきた日銀は今回、金利を抑え込む手段を広げ、金融機関にお金を貸し出す資金供給手段を拡充しました。「共通担保資金供給オペ」の拡充です。

これは、日銀が国債や社債などの担保を差し入れた金融機関に資金を貸し付けるオペ(公開市場操作)のことです。貸付利率を入札で決める「金利入札方式」と、日銀があらかじめ決める「固定金利方式」があります。本来は返済までの期間が2週間といった短い資金を供給して短期金利を押し下げる手段でした。

今回の金融政策決定会合で、固定金利方式の貸付利率を0%から貸し出しごとに決められるように改めました。制度上は最大10年の資金供給が可能でしたが、実勢とかけ離れた金利で期間の長い資金を供給することになる問題がありました。金利入札方式は貸付期間の上限を1年から固定金利方式と同じ10年に延ばしました。

日銀はこれまで国債を大量に買い入れて長期金利の上昇を抑え込んできましたが、市場に出回る国債が枯渇しかけていました。金融機関は日銀から低金利で借り入れた資金で利回りの高い国債を買えば、利ざやを稼げるようになります。日銀があまり国債を買わなくても金利低下を促せる可能性があるということです。しかし、さらに利回りの人為的操作を強める政策となります。

10年金利を0.5%程度に抑え込もうと必死になる結果、10年以外の国債利回りが高くなっています。市場の状況にあわせ低い金利でたっぷり資金を供給することで、まずは主に金利のゆがみが目立つ期間2~5年の国債を中心に金融機関が買いやすい状況を整えます。

例えば、金融機関が日銀の資金供給を通じて0.1%の金利でお金を3年間借り、すべてを利回り0.2%の3年物国債の購入に振り向けたとします。この場合、両者の金利差0.1%分が金融機関の利益として確定します。3年後、国債償還で得たお金で日銀に返済すれば良いわけです。

こうした取引が増えれば、市場で国債買いの需要が高まり、日銀が直接国債を市場から大量に買わなくても、自然と国債利回りが低下していく可能性があります。黒田日銀総裁は「現物国債の需給に直接的な影響を与えることなく、長めの金利の低下を促すことができる」とその狙いを語っています。

黒田総裁は「イールドカーブ・コントロールの限界を示しているということではない。カーブを適正にするための一つのツールとして使える」とも語っています。現行の金融政策を「延命」させる手段と位置づけているようです。あくまでも任期中は「イールドカーブ・コントロール」を続けるという意思表示のようです。

しかし、この手段に頼りすぎると、金融機関はリスクなしで利益を得るいわば補助金を手にするようなものになります。そして、市場機能は死にます。海外金利との兼ね合いや物価上昇率との兼ね合いから妥当性のある金利水準から、さらに人為的に金利を乖離させることになりかねません。海外の中央銀行は物価が上昇し始めた時、金利を引き上げました。日銀は引き下げるということです。

そして、最も大きな問題は長期金利が指標としての役割を果たせなくなることにあります。社債や地方債にはこの影響がすでに出ています。

企業が日銀に抑え込まれた10年物国債利回りを参考に社債の金利を決めようとすると、投資家には金利が低すぎると映ります。国債の利回り曲線のゆがみが解消する方向に動き、10年物国債や社債の利回りが急上昇すると損失が発生してしまうからです。投資家は10年物社債は国債利回りの実力値を想定した上で金利を決めるべきだと考えます。

既に10年物国債では企業と投資家の目線が合いにくくなっています。金利の乱高下もあって投資家の社債購入意欲が落ち、22年の社債発行額は12兆円弱と21年から2割減っています。本来は民間の資金調達を後押しするはずの緩和策が、資金調達を阻害するケースが出てきているのです。

そして、国債市場の流動性低下も深刻です。日銀が特定の国債を買い占め、市場機能は悪化し続けています。市場に流動性を供給する役割を担う証券会社による売買は細っており、1日平均の売買代金は2015年に比べると8割も減っています。

市場参加者の厚みがなくなると、相場が一方向に動きやすくなります。そのため、国債価格は不安定化を増します。18日は10年債利回りが0.51%から0.36%まで急変動しています。日本国債の売買をやめる金融機関や投資家が増えれば、将来、金利操作をやめるときなどに国債の買い手が見つかりにくくなり、利回りが急騰する事態につながります。

日銀が今回、動かなかったことで、むしろ副作用の可能性は広がったのではないでしょうか。

3.世界的にも日銀の行動がリスク?

上記は「グラントの金利観測」の創刊者兼編集者のジェームス・グラント氏のインタビュー記事です。

日銀のイールドカーブ・コントロールは時代錯誤であり、遅かれ早かれ放棄せざるを得ないと語り、その際の二つの世界的リスクを指摘しています。

一つ目は金利が抑えられていた期間が長く、金利上昇によるショックでトラブルに見舞われるとされています。(昨年の英国の年金基金が破綻寸前に追い込まれ、イングランド銀行が国債購入を引き受けて救ったが、その支出だった50億ドルを日銀は朝飯前でやっている)

金利上昇によって、企業、個人、金融機関がリスクにさらされることを懸念しています。

そして二つ目はジャパンマネーの移動です。

日本人の純貯蓄額は膨大であり、日本の資産の約3兆ドルは日本以外の市場に投資されていますが、その半分は米国に投資されています。つまり、日本人はミセス・ワタナベと言われるように、世界中に利回りを求めているのです。ブルームバーグによると、投資先国のGDPに占める日本の株式・債券の保有比率は、アメリカ7.3%、フランス7.5%、オーストラリア8.3%、オランダ9.5%と内訳が決まっているそうです。もし、突然、日本円建ての金利が魅力的になったら、どうなるのでしょうか。この資金の多くは本国へ送金され、その結果、今は特定できないような市場のボラティリティが上昇する可能性があります。つまり、ボラティリティが上昇するリスクは相当なものです。日本の金利構造、つまり金利と世界の債券保有者に提示されるリスクが大きく変化する時期が来ていると思います。

確かに、日本の金利が上昇すれば、日本に資金が移動するでしょう。そうなると、ボラティリティーは上昇します。また、円高が加速することにもなるでしょう。それは、日本企業にも大きな影響を与えます。

ジャパンマネーが日本に回帰すれば、投資先の株式、債券の暴落もあり得ます。

世界の趨勢からかけ離れた日銀の金融政策はもはや維持し続けることは不可能であり、長引けばその分、リスクは国内だけではなく、世界にも影響が出てくるということです。

未来創造パートナー 宮野宏樹

【日経新聞をより深く】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m