戦後の金融体制を知る⑤コロナパンデミックの資産バブルと崩壊

【コロナ対策が生み出したマネーサプライの増加と資産バブル】

コロナパンデミック以降、米国のマネーサプライは20%増加し、資産バブルが発生しました。

米国のマネーサプライM2は急激に伸びました。これは、民間企業、世帯、海外投資家による米銀への預金が増加したことも意味します。

預金量の増加は、米国では50%が株を持つ米国世帯の株買いの増加資金になります。米国のマネーサプライの増減はその後の株買いの増減につながり、株価の先行指標になります。

米国のマネーサプライの伸びは、かつてほぼ4%から6%でした。

2020年3月のコロナパンデミックによる政府のロックダウンの時、米国ではレイオフが労働者数の15%(3000万人)に増えて、企業の休業が急増して、操業度が低下しました。レイオフは一時帰休で再雇用もある制度です。

この時期のフランスとイタリアの失業率は8%から10%でした。英国は5%。一時帰休の習慣が少ない日本、ドイツ、韓国は3%でした。

世界の株価は30%下がり、世界はパニックに陥っていました。政府はパンデミック対策と経済対策の両方を迫られました。財政の赤字を気にする余裕はなく、各国で国家非常事態宣言が発令されました。

中国を除く、日米欧の政府・中央銀行は、GDPの約20%となる総額10兆ドル(1450兆円)の巨額な財政支出を増やして民間に資金を供給しました。どの国も戦争以外でこれほど巨額の財政支出をしたことはありませんでした。個人にはコロナ支援の給付金が支給され、企業にも支援がありました。

日本では企業には雇用支援、事業継続の貸出が無担保、無保証で行われました。こういった支援は日本では約40兆円、米国ではその4倍はあるでしょう。民主党のバイデン政権は支持率向上のために、とにかくお金をばらまきました。

ばらまきの経済的な結果は、ロックダウンで使い道が限られ、預金に回りました。その時期は貯蓄率も一気に上昇しています。

2020年3月に30%下がった日経平均は、100兆円の追加財政支出による国中の現金増加を背景に4月から急回復しました。2020年3月の底値1万6500円から1年後の21年3月には2万9800円まで、1万3300円まで約80%も上がりました。2023年12月7日現在は、33000円付近となっています。東証の時価総額は843兆円になって、33年前の1989年12月のバブルの最高値の時の時価総額600兆円を243兆円も増えました。

主な原因は企業業績ではなく、GDPの20%(約100兆円)と大きかった財政支出です。世界的な金融相場によるバブル株価です。

2020年に米国のマネーサプライは驚異的に20%も増え、21年では米国の金融史上最大のマネー・サプライ(預金)の増加でした。

過去最高に増えた預金はどこへ向かったのか。世帯と企業は増えた自分の資金で、株を買って、株価を2倍に上げ、これまでより高級な新居を買い、平均価格を前年比で20%上げました。この時の住宅ローン金利も米国では3%台に下がっていました。

今回の資産価格の高騰は、所得の増加を背景とした株価と住宅価格の上昇という正常な出来事ではありません。歴史上でも稀なコロナパンデミック対策として日米欧の財政支出拡大とマネー・サプライの異常な増加が原因でした。

米国の株価高騰と住宅価格の上昇はマネー・サプライ量の急増によるもので以外の何物でもありません。

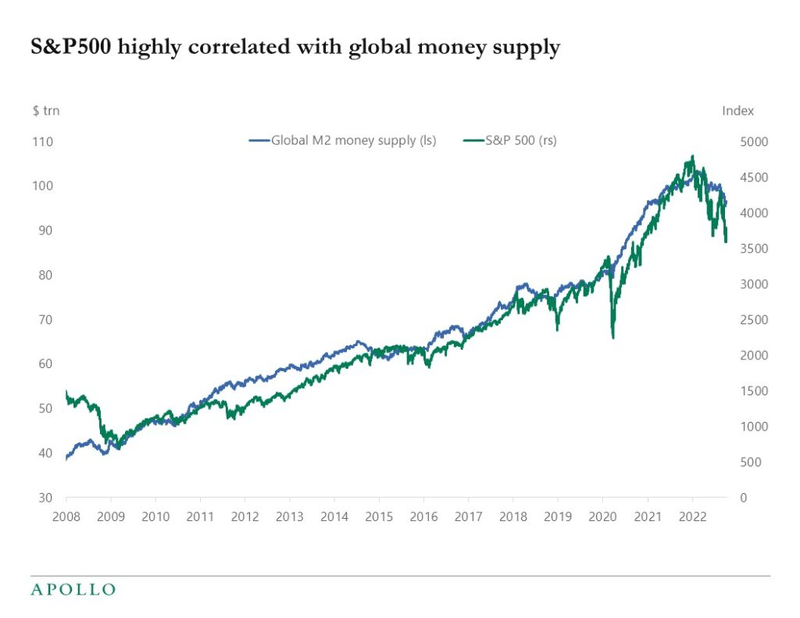

S&P500は、マネー・サプライの伸びと符号するように上昇し、マネーサプライが減少すると下がり始めました。

こうしてみると、大元であるFRBのマネー供給(マネタリーベース)は減っているため、マネーサプライの増加率は下がり、今後は株価は下落傾向となる可能性が高いでしょう。

【コロナパンデミックと金融、経済、株価】

米国のマネー・サプライがコロナ・パンデミックの時のように急増に転じない限り、下がる株の回復も難しいように思います。コロナパンデミックの中、日米欧は、これ以外にないとして国債を刷ってGDPの20%のマネーを積み上げて配りました。

株価はコロナパンデミックの中急落しましたが、マネーのばらまきによって急上昇しました。

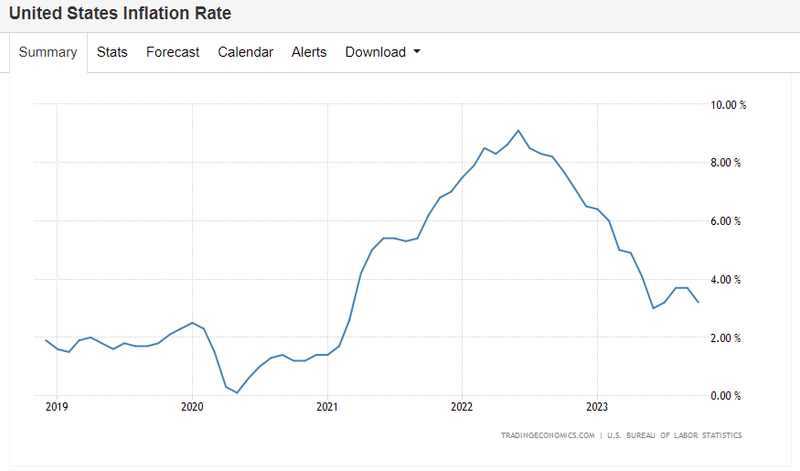

しかし、このばらまきは米国、欧州のインフレをもたらしました。米国では9.1%、ユーロ圏では10.7%まで上昇しました。

ここから、米国FRB、ユーロのECBは政策金利の引き上げを行いました。結果として、マネーサプライは絞られました。再び、株を上げるために、2020年3月の時のように、現在5.5%の金利を0%にして、マネー供給をGDPの20%も増やすということは想定できません。

インフレが収まったとして、FRBが金利を下げても3%が限界だろうと思います。賃金の上昇による米国のインフレが3%付近だからです。米国の期待生産性上昇が2%として、物価上昇3%を加えたGDPの期待名目度は5%です。そうなると、米国は長期期待金利3%が下限となります。

FRBによる金利の最大の下げを仮定して、現在の5.50%から2.5%下げられて、2024年の金利を3%とすると、米国の総負債122兆ドルの利払いは512兆円になります。

512兆円の利払いはGDPに対して16%になります。GDPに対して16%の利払いは払えないでしょう。

米国の負債に対応する金融資産122兆ドルのうち、利払いがされない分は不良金融資産になります。不良債権が出ると、122兆ドルの「株・国債・債券」の金融資産の実質価格が下がります。どれくらい下がるでしょうか。

すべての債券、株価の下落を少なく見積もって20%としても、26.4兆ドルの金融資産の消失となります。1年分のGDP相当額がドル建て金融資産から消えます。金融機関の損失は15兆ドル程度でしょうか。リーマンショックの際の世界の金融機関が抱える損失額が1.1兆ドル13倍となります。

【不良債権が大きすぎ、最後の手段は政府紙幣か】

リーマンショックまでは、FRBがドルを増発して決済不能になった大手銀行に貸し付けました。銀行が持つ価格が下がった国債と住宅ローン担保証券約4兆ドルを発行額面で買うという方法で証券を現金化して、4兆ドルを供給しました。

ところが、コロナパンデミックで膨らんだ資産バブルは、リーマンショックの時より、総負債=総金融資産が2倍に大きくなっていて、15兆ドルの金融資産がなくなってしまうことが想定できます。

この金額は、FRBは今後、起きることが想定される金融危機に対して、銀行にリーマンショックの対策として使った4兆ドルの2.5倍の10兆ドルでの資産購入、あるいは3.75倍の約15兆ドルのマネー供給が必要となります。しかし、これは不可能です。もしも、このようなことをすれば、ドルのマネーサプライは急上昇し、国際的な信用を失うドルは、大暴落してしまいます。

その為、今回、金融危機が起これば、国家に残された最後の手段は、国債を発行してFRBが買う方法ではなく、財務省が直接、ドルの政府紙幣を銀行に発行して金融危機・財政危機を収めることしかないでしょう。

これは既発の32兆ドルの米国債を全部、その国債と同じ金利の政府紙幣に換えることと等しいことになります。最後に残された手段、「旧ドルのリセット=政府紙幣発行」という手段で、FRBの銀行券である旧ドルをリセットし、新ドルの政府紙幣に1:1で置き換えるのです。

政府通貨に換えると、不良債権の償却はできず、国の金融資産=負債の総量は増えたままになり、再び10%、もしかすると20%のインフレになる可能性はありますが、他に恐慌を避ける方法は見当たりません。

これができないとなると、米国は1929年の大恐慌の再来です。株価は10分の1以下、住宅価格は半分に下がり、企業が大量倒産となります。そして、GDPは激減、失業率は20%を超えるというような実体経済の恐慌となってしまいます。

では、誰が旧ドルのリセットなどという政策を実行できるでしょうか。たった一人います。トランプ元大統領。トランプ氏が大統領に復帰することがあれば、返済不能となっている米政府の債務に手を付けないはずはありません。その時、政府紙幣、それはデジタル通貨かもしれませんが、旧ドルのリセットは起きうると思います。

戦後の金融体制を5回に分けてみてきました。そして、書きたかったことは、ブレトンウッズ体制から始まったドル基軸通貨体制の終焉です。ドルは今後、5年程度の時間をかけながら、世界唯一の基軸通貨から、世界の主要な通貨の一つの地位に収まってくるでしょう。

まもなく私たちは米国の衰退とともに、戦後の金融体制の終焉、ドル基軸通貨の終わりを目撃するはずです。

世界は多極化していき、通貨も多極化します。ドル一つではなく、金兌換のBRICSの通貨が出てくるかもしれません。

私たちは、80年ぶりの通貨の大転換の真っただ中にいることを自覚する必要があります。

終わり

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m