ココで節約!くるまの保険

こんにちは。ミライ・イノベーションnote編集部です。

前回は、火災保険・地震保険についてお話ししました。

今回は、損害保険のひとつである自動車の保険についてお話しします。

自動車の保険とは、自動車事故の際に、運転者や同乗者、他者や車などに生じる損害に備える保険です。

自動車の保険には、原則すべての自動車・原動機付自転車を含むバイクの所有者と運転者に加入が義務付けられている自賠責保険(強制保険)と、自由意思で加入できる任意保険があります。

1.自賠責保険(自動車損害賠償責任保険)

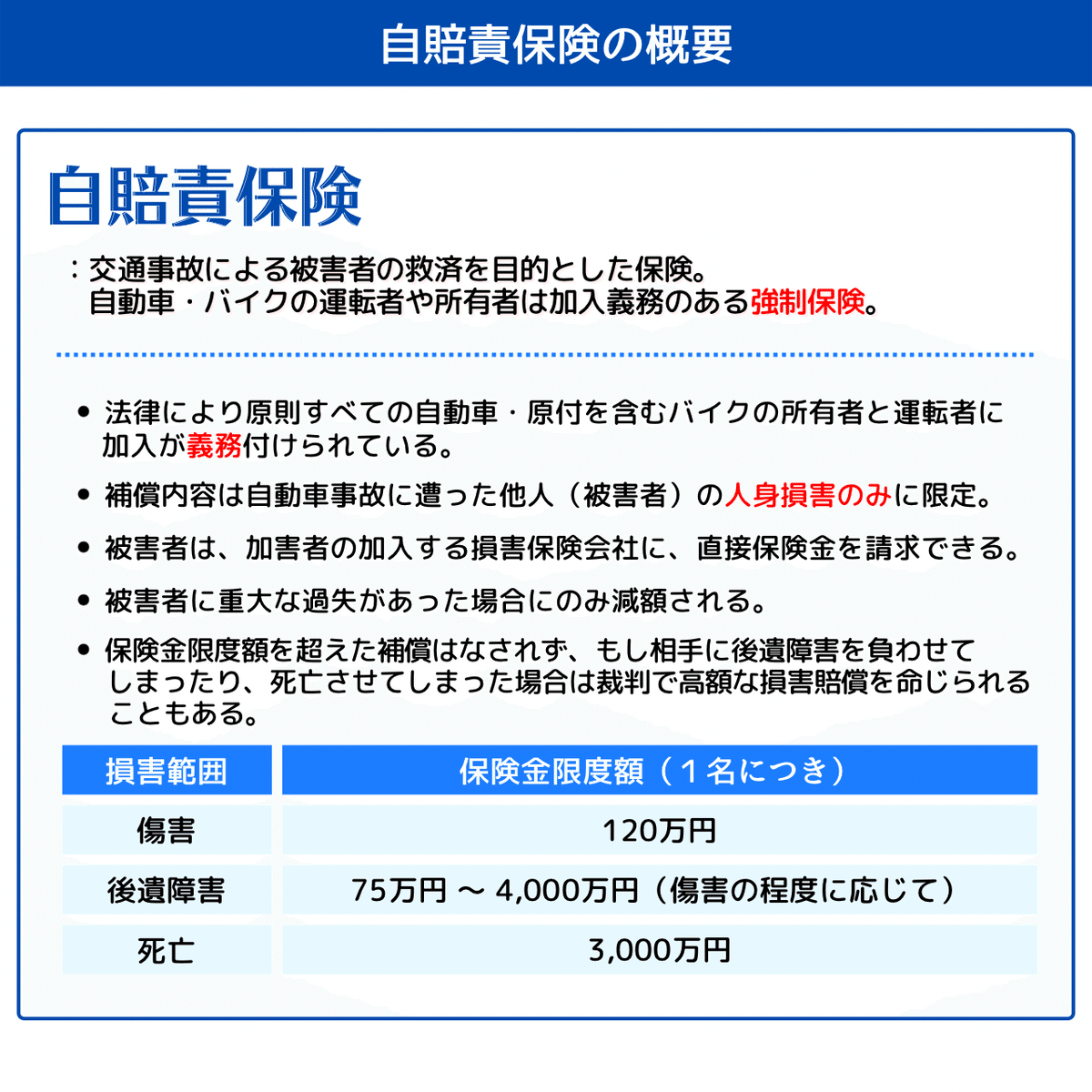

自賠責保険は、交通事故による被害者の救済を目的とした保険です。

自賠責保険は、法律により原則すべての自動車・バイク(原付も含む)の所有者と運転者に加入が義務付けられているため、強制保険とも呼ばれています。

自賠責保険の補償内容は、自動車事故に遭った他人(被害者)の人身損害のみに限定されており、補償額は死亡事故で最高3,000万円、傷害事故で最高120万円です。

自賠責保険は自動車・バイクのすべての所有者と運転者に加入が義務付けられている強制保険です。自動車損害賠償保障法に基づき、自賠責保険に未加入の「無保険運転」は違法となり、罰則により罰せられます。

なお、自賠責保険は取り扱う会社による保険料の違いなく、一律となっています。

2.任意加入の自動車保険

自賠責保険の補償は、被害者の人身損害のみに限定されています。

また、その補償額は死亡事故で最大3,000万円までと上限額が決められています。

そのため、これを超える損害については自賠責保険では補償されません。

そこで、補償対象や補償内容の範囲を広げ、自賠責保険ではカバーしきれない損害を補償してくれるのが任意保険です。

任意保険には目的別にいくつか種類があり、次のように組み合わせて契約することができます。

■ 任意保険の種類

(1)事故の相手(人/物)に対する補償

:賠償責任保険

(2)自分や同乗者に対する補償

:傷害保険

(3)自分の車に対する補償

:車両保険

それぞれくわしく確認していきましょう。

(1)相手への賠償

相手方への賠償を目的とした保険には、次のようなものがあります。

■ 対人賠償保険

:相手方の「人」に対する補償。

自動車事故で、他人(相手の車の搭乗者や歩行者など)を死傷させ、法律上の損害賠償責任が生じた場合に、自賠責保険の補償額を超える部分に対し保険金が支払われる。

--------------------------

対人賠償保険を契約する際は、補償上限のない「無制限」で契約するのが原則です。

■ 対物賠償保険

:相手方の車など、「物」に対する補償。

自動車事故により、他人のもの(相手の自動車や建物などの財物等)に損害を与え、法律上の損害賠償責任を負った場合に保険金が支払われる。

なお、被害者の過失割合により減額されることもある。

--------------------------

対物賠償保険を契約する際は、補償上限のない「無制限」で契約するのが原則です。

(2)自分や同乗者のけがへの補償

運転者自身や同乗者のけが等の補償を目的とした保険には、次のようなものがあります。

■ 搭乗者傷害保険

:契約自動車に乗車中の人(運転者・同乗者)が自動車事故により死傷した場合に、予め定められた金額で保険金が支払われる。

■ 人身傷害補償保険

:契約自動車の事故により、乗車中の人が死傷した場合に、過失割合に関わらず、実際の損害額が支払われる。

受け取れる保険金は加入時に設定した保険金額が上限となるが、事故後の示談交渉を待たずに、損害額が決定したら速やかに保険金を受け取れる等のメリットがある。

■ 無保険車傷害保険

:保険に加入していない車や、補償内容が不十分な車との事故により、運転者や同乗者が死亡または後遺傷害となり、相手方から十分な補償を受けられない場合に保険金が支払われる。

--------------------------

【memo】無保険車とは?

どのような場合を「無保険車」として扱うかは保険会社により異なりますが、一般的には次のようなケースを指します。

●任意保険の「対人賠償保険」に未加入の場合

●対人賠償保険を契約しているが、運転者限定違反などの理由で保険金が支払われない場合

●対人賠償保険を契約しているが、その保険金額が被害者の損害額に達しない場合

●ひき逃げなど、加害者不明の場合 etc.

■ 自損事故保険

:自賠責保険では補償されない運転者自身の単独事故(運転ミスによる電柱への衝突、転落等)で、契約自動車の運転者や同乗者が死傷した場合に保険金が支払われる。

(3)車両への補償

車両損害への補償を目的とする保険には、車両保険を備えておくと安心です。

■ 車両保険

:自分自身の車に対する保険。

車両保険の補償範囲は各保険会社により異なるが、偶然な事故により、自動車が損害や盗難にあった場合に保険金が支払われる。

ただし、地震、噴火、津波による損害は補償対象外。

3.特約・サービス

任意保険では、特約やサービスを付けることで、さらに幅広い補償を受けられたり、保険料を抑えたりすることができます。

ただし、保険会社によって取り扱う特約のラインナップやその名称は様々です。同じような名前の特約であっても条件や補償内容が異なることもあるので、注意しましょう。

ここでは代表的な特約をご紹介します。

(1)弁護士費用特約

基本的に、自分に過失のない場合、相手との交渉は保険会社ではなく自分自身で行わなければなりません。

しかしこの特約があると、自分に過失のない事故でも、相手方に損害賠償請求をする際に、弁護士等への相談費用などが補償されます。

(2)個人賠償責任特約

自分や家族が日常生活で他人にケガをさせた場合などに保険金が支払われます。自転車事故でケガをさせてしまった場合なども対象です。

(3)他車運転危険補償特約(他車運転特約)

他人の自動車を運転しているときに起きた事故でも、自分の自動車と同様に保険が適用されるようになる特約です。

(4)ファミリーバイク特約(原付特約)

原動機付自転車を運転しているときの事故も、自動車の場合と同様に補償されるようになる特約です。

(5)運転者限定特約

「被保険者のみ」「被保険者と配偶者のみ」「被保険者とその家族のみ」など運転者の範囲を限定することで、保険料を抑えることができる特約です。

なお、運転者の年齢を限定することで保険料を抑える特約もあります。このとき、一般的には若いほど保険料は高くなっています。

そのほか、保険会社によっては、示談交渉のサービスやロードサービスが付帯することもあります。

4.くるまの保険はここで節約!

自動車に関わる保険は、なくてはならないものですが、少しでも安くとどめたいですよね。

そんな自動車保険の保険料の見直しポイントをご紹介します。

(1)運転者の条件を適切に設定する

上述のとおり、運転者の条件を適切に設定することで保険料を節約することができます。

① 年齢条件

自動車保険の保険料は、運転者の年齢区分により異なります。

一般的な年齢条件として、「全年齢」「21歳以上」「26歳以上」「35歳以上(or 30歳以上)」などの区分があります。

事故を起こすリスクが高いとされている「全年齢」や「21歳以上」では、保険料が高く設定されています。

一方で、相対的に事故率が低いとされている「35歳以上」に補償を限定すると、保険料が安くなります。

別居家族や友人等は運転者年齢条件に関わらず補償される。

このとき、年齢条件は運転する最も若い人の年齢に合わせて設定することが大切です。例えば、24歳の妻が運転する可能性があるのに「26歳以上」で契約した場合、妻が事故を起こしても補償されません。

② 運転者の範囲

自動車保険の保険料は、誰が運転するかによっても異なります。実際に運転する人に補償範囲を限定することで保険料を抑えることができます。

運転者の範囲としては、「本人」「本人+配偶者」「本人+家族」「制限なし」などがあります。

このとき、運転者の範囲を狭くするほど保険料が安くなります。ただし、範囲外の人が事故を起こした場合は補償の対象外となるため注意が必要です。

家族で複数台の自動車を所有しているのであれば、車ごとに運転者の条件を分けて設定することも効果的です。自分や家族のライフイベントや環境変化にあわせて、こまめに見直すことが大切ですね。

(2)補償の重複に注意

補償を最適化すると本来支払わなくてよい保険料を支払わなくて済みます。

ここで気を付けたいのが、補償の重複です。

補償の重複とは、複数の保険契約をしたことで同じ損害に対する補償が重なる状態のことです。

たとえば、1つの契約で家族全体を補償するような内容のものもあります。そのような補償を逐一つけていると、保険料がもったいないですよね。

このように、補償の重複をなくし、実は不要な補償を見直すことで保険料を節約することができます。

自動車保険においても、重複しやすい補償がありますので、順番に確認してみましょう。

① 人身傷害保険

人身傷害保険は、記名被保険者自身またはその家族が2台以上の自動車保険を契約している場合に、補償範囲が重複する可能性があります。

人身傷害保険の多くは、次のような補償タイプが用意されています。

【A】契約自動車に乗車中の事故を補償する、

「乗車中のみタイプ」

【B】契約自動車に乗車中の事故に加えて、

他の自動車などに乗車中や、

歩行中などの自動車事故も補償する

「全般タイプ」

人身傷害保険は記名被保険者の家族も補償されることが一般的です。

したがって、自分や家族で複数台の自動車を持っていて、それぞれに広い補償範囲である【B】「全般タイプ」で人身傷害保険を契約していると、補償範囲が重複することになります(=下図)。

このとき、どちらかの保険金額を「無制限」として契約していれば補償が完全に重複してしまいます。そのため、保険料が丸ごと無駄になってしまいます。そこで下図のように、2台目以降については、【A】「乗車中のみタイプ」で契約することで、補償の重複をなくし保険料を抑えることができます。

② 弁護士費用特約、ファミリーバイク特約

弁護士費用特約やファミリーバイク特約は、1つの契約で記名被保険者とその家族も補償対象となります。

よって、車を複数台所有している場合、1台目の車の自動車保険に弁護士費用特約やファミリーバイク特約を付けていると、2台目以降は同特約をつけなくても補償を受けることができます。

ただし、記名被保険者や家族以外の人が運転する場合や、車の所有者が記名被保険者や家族以外の場合は補償されない場合もありますので、補償内容は必ず確認しましょう。

③ 個人賠償責任特約

個人賠償責任特約は、1つの契約で記名被保険者とその家族が補償対象となります。

よって、車を複数台所有している場合、1台目の車に個人賠償責任特約を付けていると、2台目以降は同特約をつけなくても補償を受けることができます。

また、個人賠償責任特約は自動車保険以外にも火災保険や、こどもが学校等で加入している損害保険などにも同様の補償がついている可能性があります。自動車保険以外で契約していないかどうかも確認しておくとよいでしょう。

なお、重複している場合は、保険金額が大きいものや、より補償の手厚いものなどを優先して残しておくと万が一の時に安心ですね。

(3)等級制度も意識しよう

等級制度とは、事故歴に応じた保険料の割引・割増を適用する制度のことです。

等級は1〜20の20段階で、通常6等級からスタートします。

保険期間1年間で保険を使った事故がなければ翌年に1等級アップし、事故を起こしてしまったら、1つの事故に対して3等級ダウンします。「等級が高いほど割引率が大きくなる」という仕組みです。したがって、無事故であり続けると保険料の節約につながります。

5.さいごに

自動車による事故で相手を死亡させてしまったり、後遺障害を負わせてしまった場合、加害者は億単位の損害賠償額を請求されることもあります。

さらに、他人の財物を壊してしまった場合には、損害賠償責任が発生し、高額な支払いを余儀なくされます。

万が一の場合に備えて、相手方の命や財物を対象とする「対人賠償保険」や「対物賠償保険」の補償限度額は「無制限」で契約しましょう。

自分自身や家族にとって本当に必要な補償はどれか、その補償内容は適切に設定されているのか、今一度確認してみてくださいね。

次回は、高額療養費制度について解説します。

お楽しみに~!

この記事が参加している募集

最後までお読みいただきありがとうございました! スキ♡・コメント・フォロー・サポートとっても励みになります◎