拡充されていく「iDeCo(イデコ)」

iDeCo(イデコ)は、私的年金制度の一つで、加入の申込、掛金の拠出、掛金の運用のすべてを自分で行います。

掛金とその運用益との合計額をもとに給付を受け取る仕組みです。

国民年金や厚生年金だけでは老後資金が不足するという方が少なくありません。iDeCoを合わせて受け取り、老後生活を豊かにするための支えとなることが期待できます。

2024年12月に改正が予定されており、その後も改正が検討されています。iDeCoの概要と、予定される改正内容についてお話しします。

1 iDeCoの概要

iDeCoは、個人型確定拠出年金の愛称で、自分で自分のために老後資金を積み立てる制度です。

少子高齢化が進み、年金制度維持のために公的年金が減額されたり受給開始時期を遅らせたりといった可能性があります。

また、退職金を減らしたり退職金制度を廃止したりする企業が増えています。

そうした背景から、自助努力で老後の生活に備える必要性が高まり、iDeCoが誕生したのです。

(1)仕組み

①自分で掛金を拠出

自分で設定した掛金額を拠出して積み立てていきます。

②自分で運用

自分で選んだ運用商品(定期預金、保険商品、投資信託など)で掛金を運用し、老後の資金を準備します。

③年金受取

受取額は拠出した掛金の合計額や運用成績によって一人ひとり異なります。

(2)加入資格、拠出限度額

現行(2024年12月改正前)はつぎの表のとおりです。

掛金は、月々5,000円以上で、1,000円単位で選択できます。

掛金額は、1年(12月分の掛金から翌年11月分の掛金(実際の納付月は1月〜12月))に1回だけ変更できます。

また、いつでも掛金の拠出を止められます。

(3)加入手続き

金融機関等から「加入申出書」を入手し、必要事項を記入して添付書類を添えて金融機関に提出します。

加入手続きをオンラインで行える金融機関もあります。

iDeCo専用の口座を金融機関に開設する必要があります。

また、会社員や公務員などの厚生年金の被保険者は、申込みにあたり勤務先(事業主)に証明書を記入してもらう必要があります。(ただし、2024年12月から廃止予定)

(4)給付

老齢給付金として原則、60歳から受け取ることができます。

老齢給付金の請求は、記録関連運営管理機関(RK)に行います。

①一時金として一括で受け取る

受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受け取れます。

②年金として受け取る

受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で、運営管理機関が定める方法で受け取れます。

受給を開始する時期は、75歳になるまでの間で選べます。

③一時金と年金を組み合わせて受け取る

受給権が発生する年齢(原則60歳)に到達した時点で一部を一時金で受け取り、残りを年金で受け取れる場合もあります。

なお、60歳までに個人型確定拠出年金(iDeCo)の加入期間等(確定拠出年金の通算加入者等期間)が10年以上必要です。

10年未満の場合は、受給可能となる年齢がつぎのように繰り下げられます。

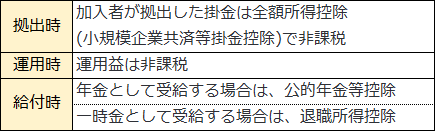

(5)節税効果

iDeCoの最大のメリットは節税効果です。所得税や住民税の負担が減ります。

(6)注意点

①60歳になるまで受け取りや解約ができない

iDeCoは原則60歳にならないと受け取れません。

また、途中解約もできません。

ただし、掛金の金額変更や掛金の拠出停止は可能です。

なお、前述のとおり60歳までに10年以上の加入期間が必要です。10年未満の場合は受取可能年齢が60歳を超えることに注意してください。

②元本割れのリスクがある

運用成績次第では元本割れの可能性を認識しておく必要があります。

③手数料がかかる

加入時に2,829円、掛金納付の都度105円の手数料がかかります。

また、運用中にかかる費用(金融機関によって異なるが毎月数百円程度)

や信託報酬(投資信託ごとに異なる)もかかります。

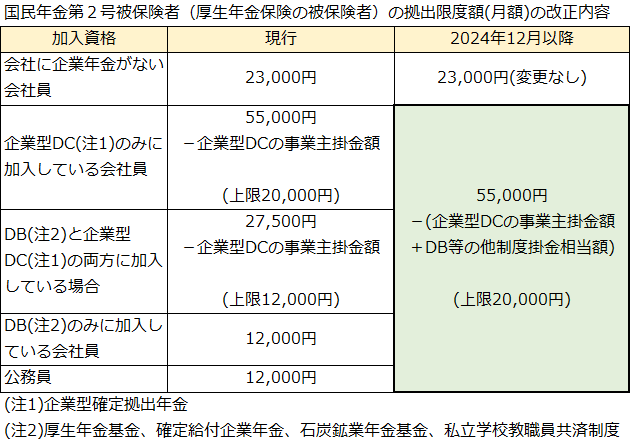

2 2024年12月からの改正内容

(1)拠出限度額の引き上げ

2024年12月から、つぎの表のとおり拠出限度額が引き上げられます。

企業型DCやDBなど企業年金制度に加入している会社員の間の公平を図ることが今回の改正の背景にあります。

近年、iDeCo加入対象者の範囲が拡大してきましたが、現行では企業年金の掛金額にかかわらず拠出限度額が定められています。

そのため、企業年金の掛金額もiDeCoの拠出限度額もいずれも低いために十分に年金を積み立てできないというケースがあります。

今回の改正により、企業年金の掛金額が低い人はiDeCoの掛金額を増やせる可能性があります。

一方、企業年金の掛金額が多い人は逆にiDeCoの掛金額が減る可能性があります。また、iDeCoの掛金の最低額(5,000円)を下回れば掛金を拠出できなくなります。

iDeCoの掛金を拠出できなくなった場合は脱退一時金を受給することができるようになります。

ただし、つぎの要件をすべて満たす必要があります。

①60歳未満であること

②企業型DCの加入者でないこと

③iDeCoに加入できない者であること

④日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

⑤障害給付金の受給権者でないこと

⑥企業型DCの加入者及びiDeCoの加入者として掛金を拠出した期間が5年以内であること又は個人別管理資産の額が25万円以下であること

⑦最後に企業型DC又はiDeCoの資格を喪失してから2年以内であること

なお、企業型DCに加入する人は、iDeCoの個人別管理資産を企業型DCに移換し、運用を継続することができます。

(2)事業主の証明書の廃止

会社員・公務員の場合でiDeCo加入時などに必要な事業主の証明書が廃止されます。

3 今後の改正の検討内容

2022年に岸田政権が策定した「資産所得倍増プラン」の7本柱に、今後のiDeCoの改正について掲げられています。

(1)加入年齢の引き上げ

高年齢者の就業確保措置の企業の努力義務が70歳まで伸びています。それに合わせてiDeCoの加入可能年齢を70歳になるまでに引き上げることが検討されています。

長く働いて掛金を拠出すれば、将来の給付を増やせる可能性があります。

(2)受給開始年齢の上限の引上げ

現行では受給開始可能年齢の上限が75歳となっています。

加入可能年齢の引上げに伴い、運用期間を一定期間確保する観点から検討されています。

(3)拠出限度額の上限引上げおよび手続きの簡素化

「経済財政運営と改革の基本方針2024」(2024年6月21日閣議決定)から引用します。

「iDeCo(個人型確定拠出年金)の拠出限度額及び受給開始年齢の上限引上げについて、2024年中に結論を得るとともに、手続の簡素化など加入者・受給者の負担軽減に取り組む」

2024年12月改正事項以外にも拠出限度額の上限引き上げが検討されています。

また、マイナンバーカード活用などで、さらなる簡素化・デジタル化に取り組んでいくとしています。

iDeCoは、掛金の拠出中、運用中、受け取り時に、節税できることが最大のメリットです。

年金や退職金が減少傾向にあり老後の生活資金に不安があるなか、iDeCoの必要性は高いといえます。

今後も拡充が検討されており、より使いやすく効果が大きくなることが見込めます。

老後の生活の安定に向けて、無理のない範囲でコツコツと積み立てることが大事です。

この記事が気に入ったらサポートをしてみませんか?