ニッチなニーズに対応できる少額短期保険(ミニ保険)

熱中症による治療費を保障する保険、痴漢冤罪被害に遭った際の弁護士費用を補償する保険といったユニークな保険があります。

2006年に導入された「少額短期保険」は、従来の保険ではカバーしきれなかったニッチなリスクに対応する保険です。通称「ミニ保険」とも呼ばれます。

あまりなじみがない保険ですが、「こんな保険あったらいいな」と思わせる商品が多くあります。

少額短期保険とはどのようなものか、選ぶ際のポイントや注意点などについてお話しします。

1 少額短期保険とは

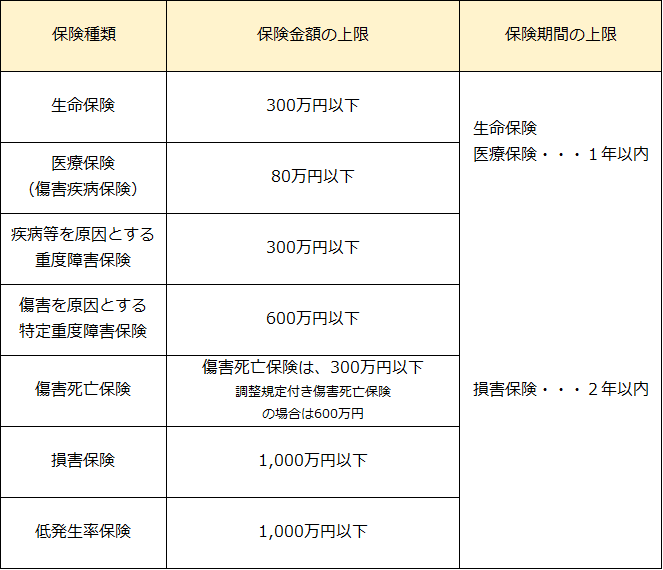

少額短期保険は、文字通り、保険金額は少額で、保険期間が短くなっています。

事業者数としては、2024年7月19日現在、122社の少額短期保険会社が登録されています。

(1)保険金額と期間

保険業法では、「保険金額の上限は1,000万円以内、保険期間は2年以内」と定められています。

(2)メリット

①低コスト

保険料が低く、手軽に加入できます。

②ニッチなリスクに対応

特定のリスクに対する保険が多く、個々のニーズに応じた商品が揃っています。

(3)デメリット

①保険金額と期間の制限

保険金額や保険期間が限定されているため、大きなリスクには対応しづらくなります。

ただし、更新を繰り返して実質的に長期の保障とすることもできます。

②税制上の優遇なし

生命保険料控除の対象となりません。

2 少額短期保険の商品事例

(1)ペット保険

ペットの病気やケガに対する治療費をカバーします。

(2)地震費用保険

地震による損害に対する費用を補償します。

(3)賃貸入居者用家財保険

賃貸住宅に住む人の家財に対する損害を補償します。

(4)個人賠償保険

日常生活で他人に損害を与えた場合の賠償責任をカバーします。

(5)自転車保険

自転車事故による損害や賠償責任を補償します。

(6)スマホ保険

スマートフォンの破損や盗難に対する補償を提供します。

(7)旅行キャンセル保険

旅行のキャンセルや中断に伴う費用を補償します。

(8)山岳遭難保険

登山中の遭難や事故に対する救助費用をカバーします。

(9)孤独死対策保険

高齢者の孤独死に対する早期発見や費用を補償します。

(10)自転車保険

自転車事故による損害や賠償責任を補償します。

3 少額短期保険の保険料

少額短期保険の保険料は、保険の種類や補償内容によって異なりますが、一般的には月額数百円から数千円程度です。

ペット保険・・・月額1,000円〜3,000円程度

自転車保険・・・月額500円〜1,500円程度

スマホ保険・・・月額300円〜1,000円程度

旅行キャンセル保険・・・旅行費用の数%(例:旅行費用が10万円の場合、保険料は数千円程度)

具体的な保険料は、保険会社やプランによって異なるため、複数の保険会社の見積もりを比較することをおすすめします。

4 少額短期保険の選び方のポイント

少額短期保険を選ぶ際は、つぎのようなポイントを考慮するとよいでしょう。

(1)必要な補償内容を確認する

自分や家族のライフスタイルやリスクに応じて、必要な補償内容を明確にしましょう。

たとえば、ペットを飼っているならペット保険、自転車をよく利用するなら自転車保険などです。

(2)保険金額と保険期間を確認する

保険金額や保険期間が自分のニーズに合っているか確認します。

少額短期保険は保険金額が少額で、保険期間が短いのが特徴です。

(3)保険料を比較する

同じ補償内容でも保険会社によって保険料が異なることがあります。

複数の保険会社の見積もりを取り、比較検討しましょう。

(4)保険会社の信頼性を確認する

保険会社の信頼性や評判を確認することも重要です。

口コミや評判、保険会社の財務状況などをチェックしましょう。

(5)特約やオプションを確認する

基本的な補償に加えて、特約やオプションで追加の補償が提供されることがあります。

自分に必要な特約があるか確認しましょう。

(6)契約内容をよく理解する

契約前に保険約款や重要事項説明書をよく読み、契約内容を理解しておきましょう。

不明点があれば保険会社に問い合わせることも大切です。

5 少額短期保険を選ぶ際の注意点

少額短期保険は特定のリスクに対する手軽な保険でますが、加入する際にはその制限や特徴をよく理解する必要があります。

つぎのような注意点を踏まえ、自分のニーズに合った保険を選ぶことが重要です。

(1)保障範囲が限定的

少額短期保険は特定のリスクに対する補償が中心であり、一般的な保険に比べて保障範囲が狭いことが多くなります。

(2)掛け捨て型が多い

解約返戻金や満期保険金がない掛け捨て型の商品がほとんどです。

そのため、保険料を支払っても貯蓄性は期待できません。

(3)保険金額の上限が低い

保険金額の上限が低く、大きなリスクに対する十分な補償が得られない場合があります。

たとえば、死亡保険の上限は300万円程度です。

(4)税制上の優遇がない

生命保険料控除の対象外となるため、税制上の優遇措置を受けることができません。

(5)保険会社の破綻リスク

少額短期保険は、保険契約者保護機構の補償対象外です。

保険会社が破綻した場合、補償を受けられないリスクがあります。

少額短期保険の活用方法はさまざまです。

たとえば、高額療養費制度でカバーしきれない負担部分のみカバーする少額保険に加入して保険料を節約するという方法があります。

さらに、一時的に必要な保障のために短期間加入するという方法もあります。

たとえば、結婚式の衣装修理費やキャンセル費などを補償する結婚式総合保険があります。

従来なかった商品がつぎつぎと登場するのが少額短期保険の特徴です。

一般社団法人日本少額短期保険協会は、毎年、「おもしろミニ保険大賞コンテスト」を開催しています。一般消費者から保険のアイデアを募集するものです。

2024年度は、飲食店のドタキャンに対する費用請求を補償する「幹事さん安心保険」などが入賞しています。

少額短期保険の今後の動向に目を向けていれば、自分が必要なニーズに対応できる保険を探し当てることができるかもしれません。