車を一括で購入してはいけない理由

みなさん、こんにちは。子育てミニマリストのメメです。

先日、中古車を購入しました。

ミニマリストといえば、維持費のかかる車を持たないイメージがあるかもしれません。

以前住んでいた場所では、公共交通機関が多く、車がなくても通勤等で苦労しませんでしたが、転勤先では共交通機関が発達していません。

そこで、家族との時間を確保するため車を購入しました。

今回は自動車の購入方法について考えていきたいと思います。

車の購入に関しては、ローンや分割で購入すると余計な金利や手数料を支払うことになるため、一括で購入した方がいいと考えている人も多いと思います。

しかし、車や不動産など大きな買い物をする場合は多少の利息や手数料を払ってでも借金をした方がいい場合もあります。

今回は、車を購入する際に一括で買ってはいけない理由について話していきたいと思います。

1.自動車ローン

自動車ローンの金利相場は、ローンの種別によって異なり、平均金利は以下のようになっています。

自動車ローンでは平均して2%~6%が相場といったところでしょうか?

車両価格を300万円とした場合、最も安い銀行系(金利1.9%)と最も高い信販系(金利6.4%)では総支払額で35万円程度も異なってきます。

銀行系ローンの相場は、横浜銀行マイカーローンで0.9%〜2.4%、最も安いちばぎんマイカーローンで0.85%となっています。

しかし、地方銀行ではその地域でしか利用できなかったり、口座を開設しなければいけないなどの制約があります。

お金を借りる場合は「金利が少ないこと」が正義です。

ローンを組む際は必ず他社と比較しましょう。

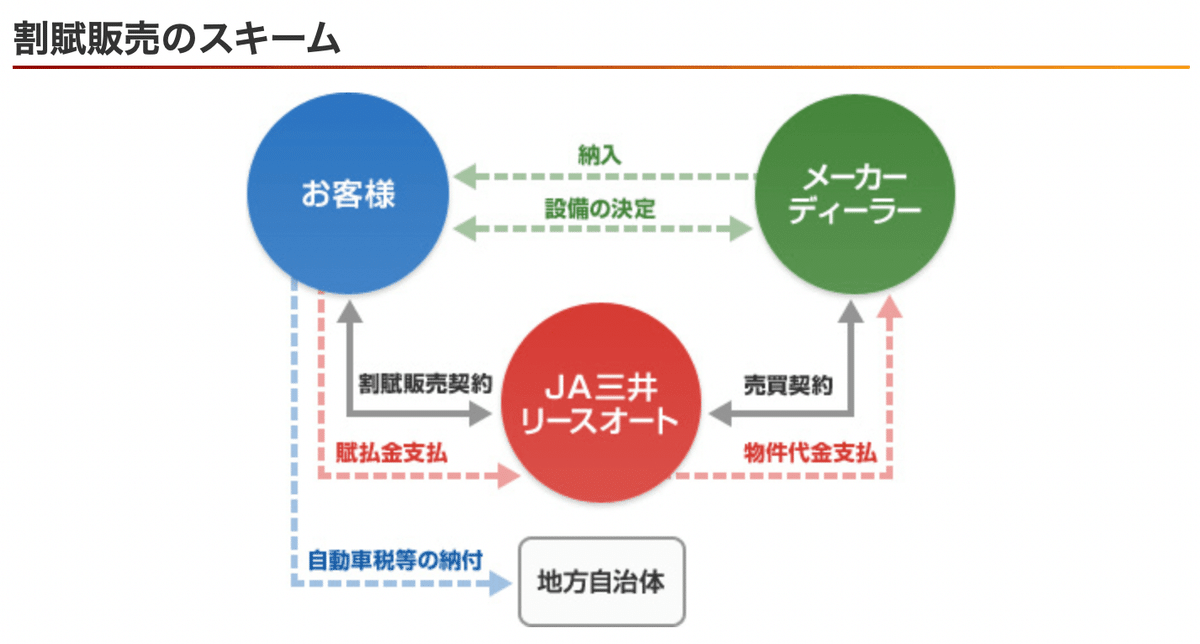

2.割賦制度

車を購入する際に真っ先に思い浮かぶのが自動車ローンですが、勤務先によっては「割賦制度」というものがあります。

読み方は、「かっぷ」です。(私は初めて見た時、読めませんでした)

割賦制度とは、割賦販売会社が代金(物件代金)を自動車販売店に支払い、購入者が勤務先に分割で返済(賦払金(ぶばらいきん)支払)する仕組みです。

割賦販売会社は自身で選べるようですが、勤務先の福利厚生で割賦制度がある場合があります。

私の勤務先にも割賦制度がありました。

銀行やディーラー違い、勤務先の割賦制度は営利目的ではないため金利が低く設定されていることが多いようです。

私の会社では、最長の5年(60ヶ月)の分割払いの場合、手数料を含めた実質年利は1%未満でした。

車を購入する際は、勤務先で割賦制度が使えないか確認するといいです。

3.車を一括で購入してはいけない理由

では、今回の本題です。

なぜ、車を一括ではなく、あえて手数料や利息がかかる分割払いで購入するべきなのか。

理由は、「一括で購入する資金を資産運用に充てた方がお金が増えるため」です。

正確には、「お金を借りる金利よりも高い利回りで運用できる」ことが条件です。

例えば、120万円の中古車を

①一括で購入した場合

②割賦制度(実質年利1%、5年(60回)分割)を利用し、余っている資金を月々2万円運用(利回り5%と仮定)した場合

③割賦制度(実質年利1%、5年(60回)分割)を利用し、余っている資金を一括で120万円運用(利回り5%と仮定)した場合

でシミュレーションしましょう。

①一括で購入した場合

一括で購入したため、120万円の支出になります。

これは、5年後も変わらず、総支払額は120万円になります。

②分割払いで、残りを積立運用した場合

毎月のローンの支払額はJAのシミュレーションサイトが便利です。

120万円の中古車を年利1%、5年返済した場合、毎月の支払額は20,512円、総支払額は1,230,745円となります。

手数料としては、総額約3万円、月々約512円の支払いになります。

ここで、手元に残っている120万円を5年間、月々2万円を全世界株式インデックスファンドに投資したとします。

すると、120万円の元本に対し、運用益は約16万円、最終的積立金額は約136万円になります。

つまり、割賦制度と積立投資を組み合わせることは、

総額約3万円の手数料(割賦の利息分)を支払い、約16万円の運用益(資産運用利益分)を得ることになるため、13万円の利益につながります。

要するに、分割払いで残りを月々2万円積立投資した場合、「月々約500円の手数料で、5年後に13万円増える」と言えます。

②分割払いで、残りを一括運用した場合

一括でまとまった金額を運用に回すのはリスク(一年で3割、36万円下落する可能性があるため、精神的な負荷も含みます)を伴いますが、株式は長期的(15年以上)に見ればマイナスにならないという統計を考慮すると、一括投資も選択肢の一つに挙げられます。

120万円を一括で5年間運用できた場合のシミュレーション結果は以下の通りです。

元本120万円に対して、運用益は約34万円、運用資産額は約154万円になりました。

割賦制度を利用した場合の手数料は総額3万円、資産運用の運用益が34万円であるため、相殺すると、約30万円程度の利益になります。

つまり、分割払いで残りを一括投資した場合「月々約500円の手数料で、5年後に30万円増える」となります。

4.まとめ

今回は自動車を一括で購入してはいけない理由というテーマで話をしてみましたが、いかがだったでしょうか?

借金やローンと聞くと無駄な手数料や利息を払うことになるため、良くないというイメージを持たれている方も多いと思いますが、一概にそうとも限りません。

今回は、ローンの金利が1%、株式投資の運用利回りが5%という条件でシミュレーションをしました。

株式の運用利回りについては全世界株式インデックスファンドなどを買えば人によって大きく差は出ないと思いますが、ローンの金利に関しては人によって違うと思います。

不動産投資の世界では、いかに安い金利で利回りの良い物件を探すことができるかが肝要だと聞きます。

借金の金利と投資の利回りの差、つまりイールドギャップが投資の運用成績に大きく影響します。

ここまで車を一括で購入してはいけない理由を述べてきましたが、私は一括で中古車を購入しました笑

理由は、年度の切り替わるタイミングだったため、割賦制度を利用すると契約に時間がかかり、納車が遅くなってしまうためです。

私は家族との時間を確保することが最優先事項であったため、金銭的なメリットよりも、時間を優先しました。

人によって、何を優先するか全く異なってくると思いますが、「借金は悪いことだからローンは組まない」などと先入観を持たずにあらゆる選択肢を検討して、自分に合った購入方法を検討してみてはいかがでしょうか?

この記事が気に入ったらサポートをしてみませんか?