広済堂HD(7868)メモ

広済堂HD(東証P/7868)の株式に関してのメモを載せておく。投資推奨ではなく、自己の取引用である。

・業法の観点;投資助言業の登録をしているわけでもないし、投資推奨をしているわけでもない。既に持っている株式について「なぜ買ったんだっけ」というストーリーを思い出す用として記載。無償にて公開。

・投資推奨ではないが、利益相反の観点;らのんは令和3年8月から現在(令和4年9月23日時点)、現物株をマネックス証券口座にて保有している。

四季報+コメント

株探+コメント

決算説明資料+コメント

その他コメント

1.四季報+コメント

四季報は、令和4年9月16日に更新されている。

①特色;印刷祖業。求人・人材併営。都内6火葬場・総合斎場保有の東京博善が稼ぎ頭。葬儀運営に進出

②解説記事

【復配】情報・人材出足堅調。主力の斎場は火葬件数増。コロナ禍の行動制限緩み参列者数戻り基調、式場貸出料や休憩料収入上向く。燃料高騰分は価格転嫁。採用費増や宣伝費増でも営業益高水準。税平常化。

【増設】11月着工、23年8月までに35式場から62式場へ。当面運営業者への貸し出し主体だが、子会社での葬儀運営も徐々に増やす。配当性向は今期15%、来期30%メド。

①の特色について;

昔からの印刷会社のイメージが強い人もいれば、最近話題の"火葬場"のイメージが強い人もいるようである。廣済堂(旧称)は、2020年3月、株式併合により、東京博善を100%子会社としている。(有報R4.3月決算 P4)

東京博善が稼ぎ頭とあるが、寡占状態にある点でアドバンテージがある。競合する会社がほぼないといって過言ではない。Yahooファイナンス掲示板で独占とか言ってる人がいるが、独占ではない。寡占。

東京23区内に、公営の火葬場は2箇所。「臨海斎場」、「瑞江葬儀所」。

東京の23区内に、民間の火葬場は7箇所。「町屋斎場(東京博善)」、「落合斎場(東京博善)」、「桐ヶ谷斎場(東京博善)」、「四ツ木斎場(東京博善)」、「堀ノ内斎場(東京博善)」、「代々幡斎場(東京博善)」、「戸田葬祭場(戸田葬祭場)」

(オハナクラブ記事参照 閲覧年月日令和4年9月18日)

葬儀運営に進出とは、「【業界激震】東京23区で火葬場に直接葬儀を依頼できるようにー東京博善と公益社が提携」この記事が参考になると思われる。広済堂HD(子会社:東京博善)と、燦HD(子会社:公益社)が手を組んだ形である。

火葬と葬儀、タイミング的にはほとんど同じで一緒に考えがちかもしれない。しかし別物。消費税の取り扱いも違う。火葬より葬儀の方が単価は高い。また、火葬は消費税非課税で、葬儀代は消費税課税だ。

かつては、葬儀会社を通して火葬の話を持っていく前提みたいなものがあった:葬儀会社を通さず、火葬場に直接火葬の話を持っていくのがNGだったようだ。しかし、その前提が崩れる。グランセレモ東京(東京博善と公益社の合弁会社)が、火葬場 -東京博善- と一緒にいるイメージである。こうなると、火葬場に直接連絡きても、一緒の場所にグランセレモ東京がいるから、グランセレモ東京経由で話を持ってこれる。これはシナジー期待したいところである。・・・他の葬儀会社がお怒りらしい。ずるい!って。

グランセレモ東京は高級路線らしいので単価や利益率が期待できる。税務の観点でいえば、高級路線の葬儀ができるところは、相続財産も多いと推定される。そうすると、高級路線の葬儀や火葬代が相続税の計算上、経費みたいな扱いとなるから、営業もしやすいかもしれない。高い税率の相続であれば、経費(債務控除/葬式費用)の効果も大きい。

②の解説記事について;

まずは復配。配当を好む人にとっては無配というだけで投資対象から外れてしまう。配当を嫌う人は"PBR1倍割れてるのに配当落ちは配当額そのものレベルに落ちると納得いかない"、"複利の効果が得られない"といった感じだろうか。とはいえ、配当嫌いな人よりは配当好きな人が多いと勝手ながら思っているのでこれは好感できる。株主還元。

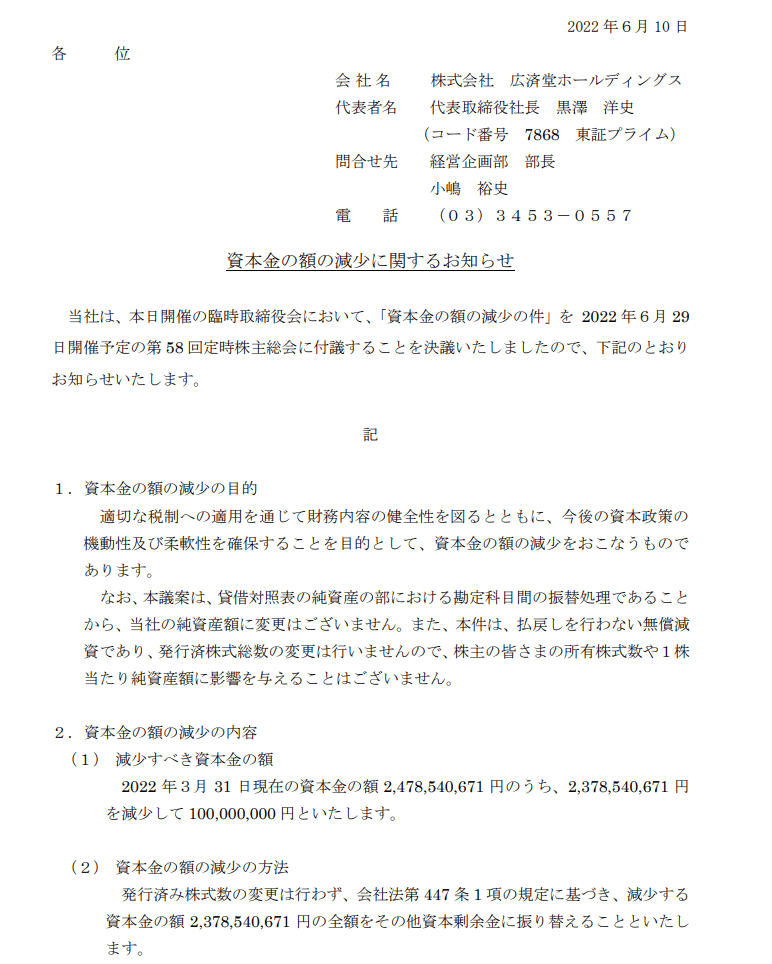

税平常化について。これは連結納税で欠損金を使ったみたいな話があったかと記憶している。前の2022年3月期の決算での"法人税等"がとても低いのはそのためだ。今後は欠損金頼りにはできない感じのようである;法人税の申告書を確認できないのでわからないが。そんな中、今年の夏頃に資本金を1億円にする発表があった。

資本金が1億円になるということは、法人税や事業税で中小企業扱いになる。法人税の軽減税率が使える、交際費の課税が軽くなる、留保金課税を気にしなくてよくなる、青色欠損金の損金算入限度額が増える、事業税の外形標準課税の計算をしなくて済む等といったメリットがある。(2023年11月追記;外形回避についての法改正入りそうです。)法人税等が減るようであれば、純利益は増える。結果、PER指標が下がる=割安度合いが高まる。となれば作戦成功であろう。って思ったが、グループ内の会社の資本金はどうなっているんだ。確認できていない。グループ通算制度的にどうなんだ。

そのほか、新株予約権を行使する人がいれば、自己株式の処分で対応しないといけない認識であってるか教えて欲しい。新株発行だと資本金上がっちゃうよね?1億円にした意味・・・ってならないようにしないとね。

③増設について

土地建物を増やすわけではなく、式場が35→62と増える。無駄な空間を減らす感じだろうか。東京博善は火葬場を運営。葬儀をする会社ではない。そのため、葬儀場については場所の貸出しメインだった。そこがキャパオーバーだから貸せないといったことが減るだろう。そして、グランセレモ東京・広済堂ライフウェルでも葬儀業務に使っていくのであればそこでは賃貸収入ではなくて葬儀売上が発生する。単価がだいぶ違うはずだから、一気に売上が発生するのではないか?予想業績の中には、今後の計画について入れてないものも結構あるようだから、増設に関するその後の売上は現状の計画に入れてあるのかYou Tube等再度視聴するなどして要確認。

2.株探+コメント

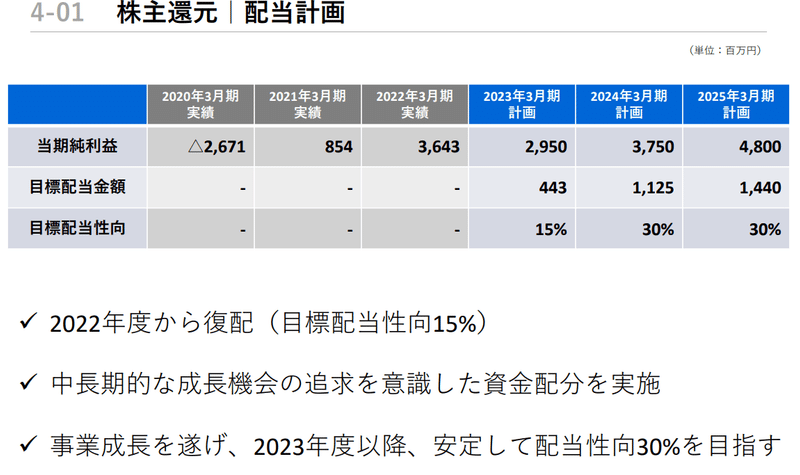

1株配当15.5円は、1株益103.4円(いわゆるEPS)に、15%という広済堂HD発表の配当性向を乗じた金額。

3.決算説明資料+コメント

①配当443百万円に対応するのが15.5円配当/株である。

②2024年3月期計画、15.5円×1,125/443=39.3円配当/株

③2025年3月期計画、15.5円×1,440/443=50.3円配当/株

この「準備」っていうのは売上・利益予測に入っていないと思われる(要確認)ので、

準備が実施に変われば、そこで上方修正が来るのではないか?

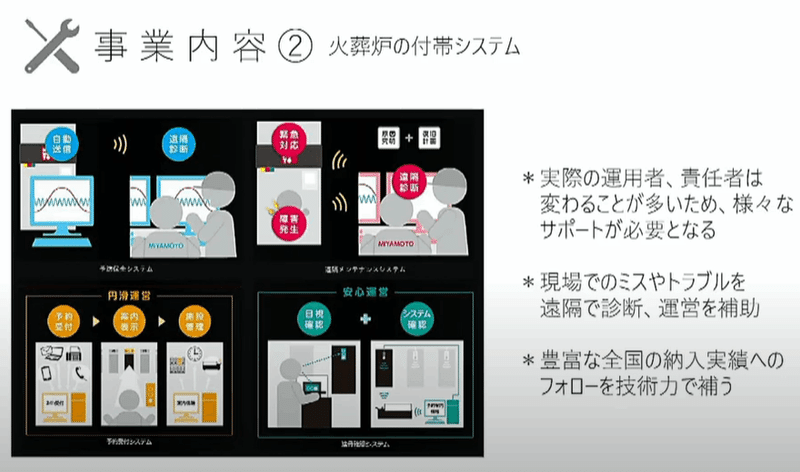

①炉メーカー提携;イ

火葬場受託の横展開、今は東京だけだが、他の道府県に広められるかどうか。古くなったら買い替えるかもしれない。火葬場は建築基準法51条で、「都市計画区域内においては、『卸売市場、火葬場又はと畜場、汚物処理場、ゴミ焼却場その他政令で定める処理施設の用途に供する建築物は、都市計画においてその敷地の位置が決定しているものでなければ、新築し、又は増築してはならない。』」とされているため、新たに火葬場が増えることはあまり現実的でない気がする。

炉メーカー提携;ロ

火葬炉の輸出。これやってほしい。中国が土葬文化(宗教上?)で、火葬を採り入れられるか問題がある。が、衛生面的には火葬がよいという話も聞く。

輸出できたら今の円安の状況では大きく利益が出てくるのではないか?

輸出免税取引は、消費税の納税的にはとてもメリットがある。しかも、火葬場運営してる東京博善は、火葬は非課税売上なので課税売上割合が低いはずだ。仕入税額控除の関係で輸出免税の効果は大きいのではないか?

②来場者向け金融・法務サービス

これ・・・私が対応したい。相続税の対応どうやったらできる?????入社しないとだめ?

税理士業務は株式会社ではできないしどうなんだろう?外注くれ。もちろん、手数料とっていい。

士業に業務を振って手数料もらっていくのか?弁護士さん、司法書士さんに対してはそういう手数料取れない認識だけど、税理士に対しては取れるはず。広済堂HD的にはそういうビジネス?

火葬炉って単価いくらするの?っていう問題。参考となる減価償却台帳を見せてくれれば嬉しいのだが・・・無理だよね。炉メーカー、大手の宮本工業所のホームページみても単価は載っていない。全部オーダーメードらしい。そして、誰でも使えるものではないから、市町村やら東京博善といった民間の火葬場からの注文くらいしかないのだろう。ということでまずはググってみた。

有価証券報告書には特に火葬炉の単価は載っていない。

運転業務が3年間で約5,200万円ってことかしら?火葬炉の単価はわからなさそうだ。火葬技師派遣料金だろうか?わからなくて悔しい

その他参考→Youtube

4.その他コメント

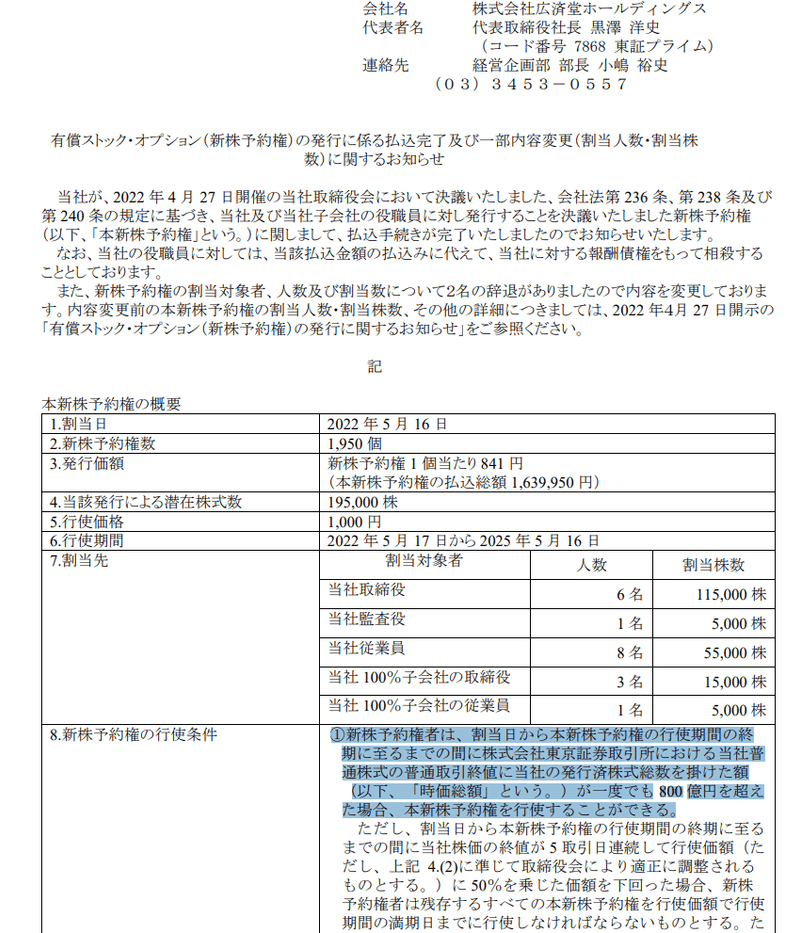

①新株予約権について

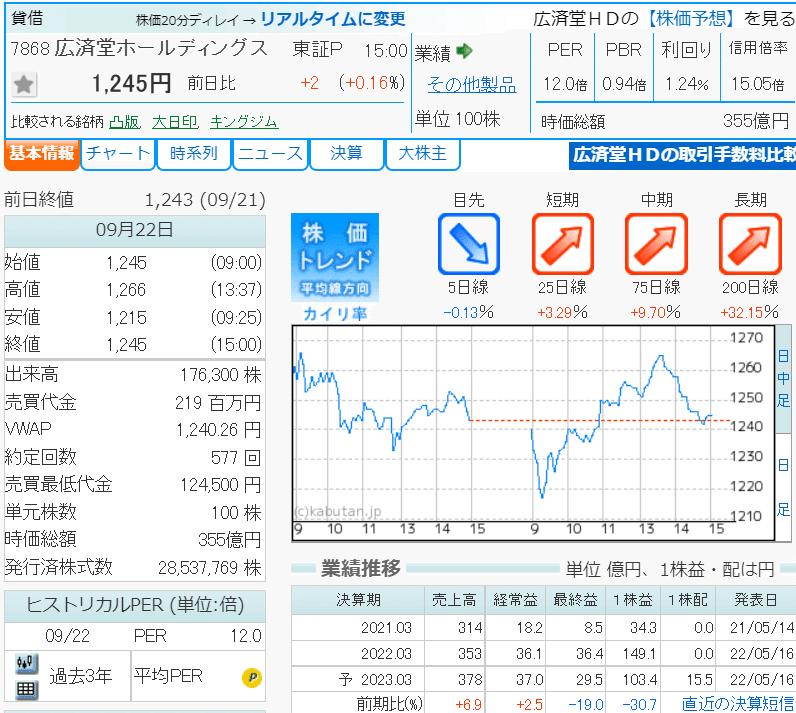

時価総額800億円って株価いくらのことや?というと、

株価1,245円の段階で時価総額355億円。とすると、

1,245:355=X:800という式となり、X=2,805となる。

広済堂HDの株価が2,805円になれば、

この新株予約権を持っている人(内部者)は1,000円で買えることになる、ってことでよい?

3年くらいは持ってみようかなって思える。

②NFT

TATSUMAKIの確認のため、広済堂ネクストをみたら資本金3.5億円になってる。連結納税からのグループ通算、大丈夫かな?親会社は資本金1億に減資したから。登記じゃなくて会社概要をみてるから更新し忘れかしら?広済堂ネクストの株主は広済堂HDだろうから、広済堂HD側で1億にしてるかもしれない。広済堂といえば、印刷会社!NFTとマッチしている気がしている。

(他の会社とかで、)何も関係ない事業しかやっていないのに、「NFT事業やるかどうかの検討を開始した」みたいなIRで株価上がる所ある。結局やらないみたいなオチとかあるわけで、それと比べたら、印刷系で有名な広済堂がNFTの話を持ってくるのは、信用に値すると考える。

\(^o^)/ 終 \(^o^)/

この記事が気に入ったらサポートをしてみませんか?