アップスタート(UPST)の財務分析(2022/12期2Q)

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2. UPSTの業務内容

・アップスタートは、主に個人向けの融資プラットフォームを提供、運営するIT企業です。フィンテック企業と言っても良いでしょう。

・AIを活用し、様々な変数を活用することで、既存のFICOスコアだけでは融資を利用できなかった層に対しても、融資の機会を提供するということも、彼らの強みと言えるかもしれません。

3.UPSTのKPI確認(2022/6末 2Q時点)

(同社のIRプレゼンテーション資料より引用)

■表A 売上高推移

■表B 融資利用者や融資の特徴

・既存のファイナンスモデルと比較して、承認率の高さ、AIによる承認の自動化をアピールしています。

■表C 提携金融機関の推移

・アップスタートと言えば、クロスリバーバンク!!という印象を持っている方もいらっしゃると思います。

・一方、地銀を中心にアップスタートのプラットフォームを採用する金融機関が増加傾向にあります。

■表D 市場の潜在性

・アップスタートは個人向け融資を手始めに、現在はオートローン、中小企業向け融資への展開を図っています。

・この新分野への進出が、アナリスト的な見立てとしてどうなのか、気になるところですね。後で触れます。

■表E 業績比較

・売上高は1Qと比較して減少、かつ利益も落ち込む形となり、プレの株安の背景と言っても過言ではないでしょう。

■表F バランスシートの比較

・1Q、2Qともに特徴的なのは、自らの貸借対照表で抱えるローンの金額が増えていること。

・アナリスト的にもここは気になるようで、BACのアナリストがここについてかなり突っ込んで質問していました。

■表G ローン種別推移

・前回のガイダンスで、オンバランスのローン増加は試験的という発言がありましたが、今回も増加基調となっており、ここがアナリストにとって引っかかるポイントであったかと思います。

■表H プロダクト別ローンの内訳

・厳しいのは、オートローンより個人向け融資と思われます。

■表I 資金調達の内訳

・銀行プラットフォーム貸出よりも、証券化の落ち込みのほうが大きいのが特徴です。

■表J 3Qのガイダンス(掲載だけです)

■表K 証券化の推移(引用元:Finsight)

・証券化マーケットの変調を受け、証券化実績は減少傾向となっています。

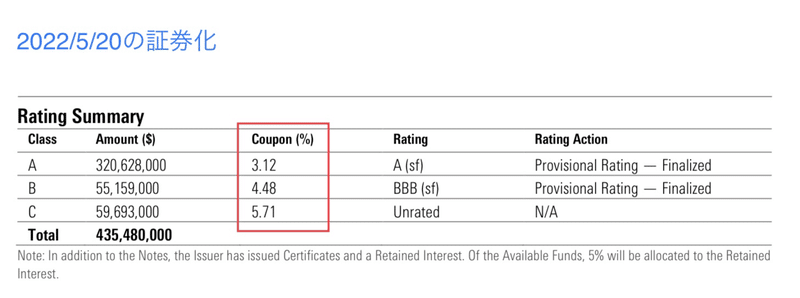

■表L 証券化の実績

・前回と比較すると、金利条件が劇的に悪くなっていることが確認できますね。

■表M 証券化の概要

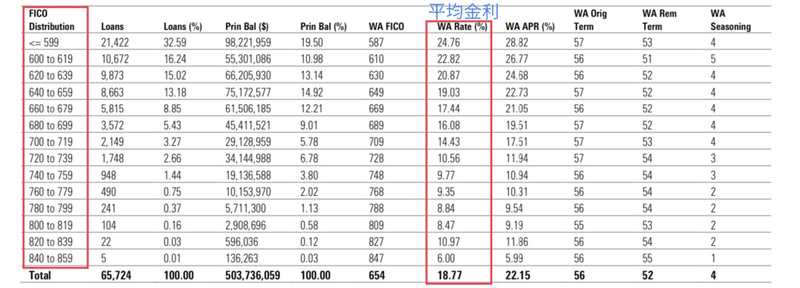

■表N 証券化の内訳①

■表O 証券化の内訳②

■表P 証券化の内訳③

4.UPSTの財務諸表

(同社のIRプレゼンテーション資料より引用)

■表Q 貸借対照表

■表R 損益計算書

■表S キャッシュフロー計算書

本日は以上となります。

この記事が気に入ったらサポートをしてみませんか?