【米国株財務分析】ZScalerの財務分析

1.遵守事項

(1)金融商品取引法に関すること

有償、無償を問わず、有価証券およびその他の証券の価値判断の提供、個別銘柄推奨、インサイダー情報の提供、相場操縦といった不公正取引にかかる行為に関与しないことを誓約致します。有償による情報提供の意図はなく、投げ銭はお控えいただきますよう、何卒宜しくお願い致します。

金融商品取引法に定める「投資助言・代理業」、その他の金融商品取引業者としての登録を要し得る行為を行わないことを誓約致します。無登録営業の撲滅を切に願っております。

投資判断にあたっては、自己責任であることにご留意願います。

(2)著作権に関すること

情報の引用においては、必ず引用元を示します。

有料記事については、リンクの掲載を行うことはありますが、発行元の許可を得ることなく記事の内容、図表などの掲載は行わないことを誓約致します。また、無償のレポート等における引用においては、著作権法に定める「引用の要件」を遵守し、無断での転載・複製を行わないことを誓約致します。

(3)その他

こちらの記事は、国内外の上場企業をテーマに上げることもありますが、あくまで産業や企業を分析することを目的としており、株価の検証を行うことを目的としておりません。

また、株価や投資判断(売買タイミング、強気、弱気等相場の見方等)にあたってのご質問についてはお答えすることができませんことをあらかじめご留意願います。

2.会社・ビジネス概要

Zscaler は、クラウドセキュリティソリューションを提供しているグローバルリーダーです。

Zscaler Internet Access (ZIA)、Zscaler Private Access (ZPA)、Zscaler Client Connector (ZCC) を使用することで、認証・認可されたユーザーに、場所を問わず、どのデバイスからでも SaaS や企業内で管理されているアプリケーションに安全に接続する “Work from Anwhere” の環境を提供します。(表Aをご参照)

マルチテナントクラウドアーキテクチャ、高いスケーラビリティ、高速な SSL 検査処理、Office 365 に対するセキュリティと高い親和性などを有する、今最も注目されているソリューションのひとつです。

代理店であるユニアデックスのホームページより引用させていただきます。

■表A ビジネスモデル

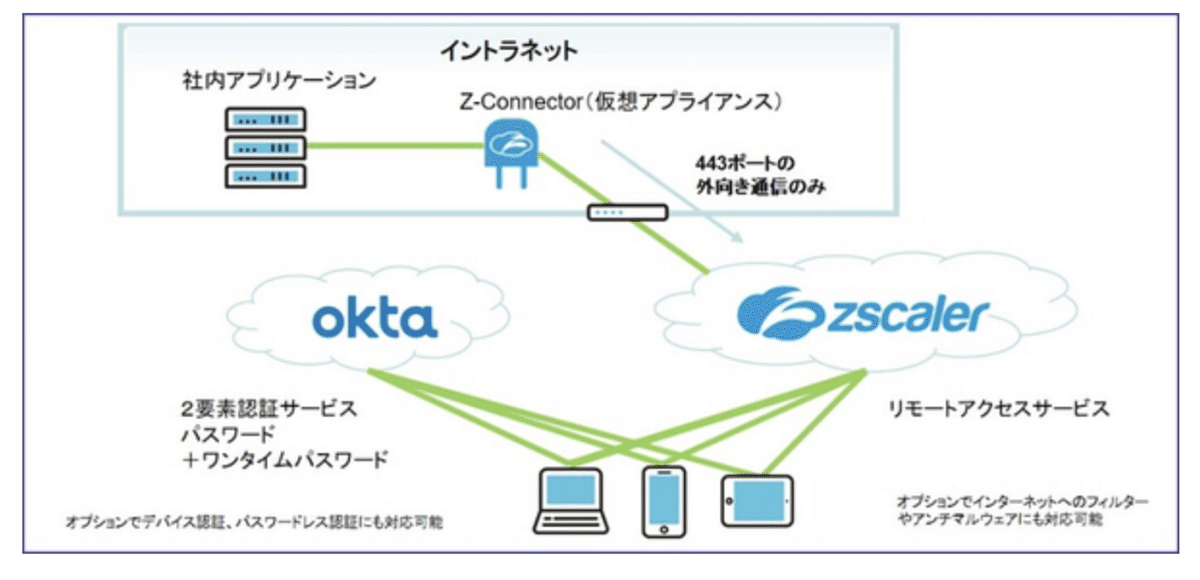

■表B OKTAとの共存イメージ

ZScalerはゼロトラストネットワークに強みを持つと言われています。

<旧来からのネットワーク>

表Cの左側の図は、社内ネットワークに外部環境からアクセスすることを制限するため、物理的な壁のようなものを設定するネットワークセキュリティです。外部から社内ネットワークにアクセスするためにVPN(この方式だけではいのですが)を設定することが多くあります。

<ゼロトラストネットワーク>

表Cの右側の図が、ゼロトラストネットワークとなります。

壁を置かない一方で、全てを信頼しない(=ゼロトラスト)ことで、セキュリティを確保する方式です。認証技術をはじめとした、セキュリティ対応の高度化がゼロトラストの根幹を支えていると言って良いでしょう。

■表C ゼロトラストネットワークのイメージ図(ZScalerのプレゼンテーション資料)

ゼロトラストネットワークにはIAM、IAPの仕組み(表D)を理解する必要があります。

■表D IAM、IAPのイメージ図(引用:Think it)

■表E ZScalerの役割(ZScalerのプレゼンテーション資料)

3.KPI

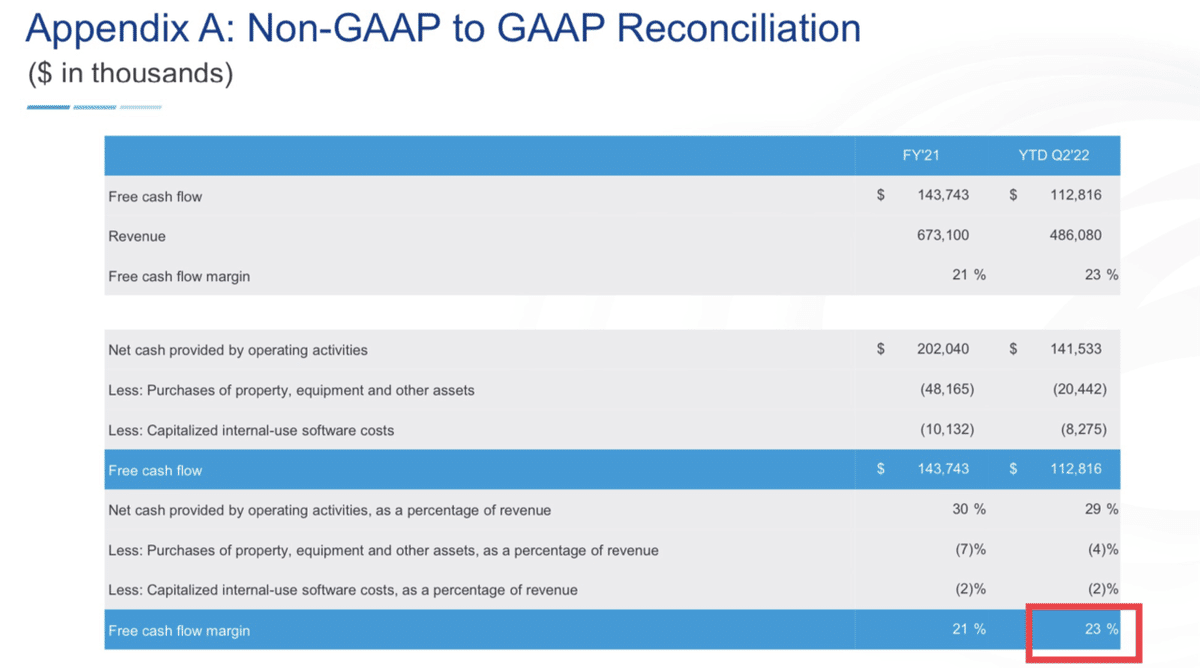

表Fで示している2022年2Qの売上高増加率63%、表Gで示しているFCFマージン23%を足した合計値は86%。

ルール40を超える水準を確保しており、一般的な見方としてはグロース企業の成長性は問題ないものと認識できるかと思います。

表Hに示している受注契約推移についても、堅調な増加基調が確認でき、今後これが売上高の計上に繋がっていくものと理解できます。

■表F 売上高推移(ZScalerのプレゼンテーション資料より引用)

■表G フリーキャッシュフロー(FCF)マージン

(ZScalerのプレゼンテーション資料より引用)

■表H 受注契約推移(ZScalerのプレゼンテーション資料より引用)

■表I 地域別売上高(ZScalerのプレゼンテーション資料より引用)

4.財務分析(2022年2Q時点。ZScalerの8ーKより引用)

■表J 損益計算書(P/L)

増収基調が続いていますが、営業利益、当期純利益は赤字額が拡大しています。まだ、黒字転換するまでには、損益分岐点に至るまでトップライン(売上高)引き上げが足りていないと言えるでしょう。

一方、グロース企業に特徴的な、業績と比した株式報酬の大きかは、ZScalerにおいても例外ではなく、仮に株式報酬をゼロとした場合は、当期純利益が黒字となる水準となります。

■表K 貸借対照表(B/S)

<短期証券と前受収益>

この2つの勘定科目を見ることで、ZScalerのビジネスモデルが理解しやすくなります。

顧客より契約を受注することで、ZScalerはシステム開発を始めることになります。先行して契約代金を受け取りますが、システムが1日でするわけもなく、役務提供はそれなりに後になります。

また、サブスクでも、先に代金を払って、順次サービス提供を受けるということも多いでしょう。

顧客より預かった代金の勘定科目が前受収益となり、代金そのものは現金や短期証券で運用されている構造です。

ZScalerは、売上が伸びれば伸びるほど、例え損益上の赤字であったとしても現金が増えていくビジネスモデルであることが、貸借対照表だけでもわかります。

<自己資本>

自己資本比率22.2%については、少しおぼつかない水準だなと感じるところはあります。

グロース系企業において、自己資本比率だけでなく、自己資本の額にも注目する必要があります。

ZScalerの場合、6ヶ月の赤字額が▲191Mドルあるので、このままの赤字額では、自己資本は2年以内になくなってしまう水準である、ということを理解しておく必要があるということです。(マーケットは、きっとそれもお見通しだと信じたいですが。。。)

■表L キャッシュフロー計算書(C/F)

損益上で赤字であるにも関わらず、売上が伸びるほど現金が貯まりやすい構造は、キャッシュフロー計算書からも確認できます。

黄色の囲いが現金支出を伴わない費用である株式報酬。

紫色の囲いが前受収益で、顧客が先払いしてくれた現金に対応します。

この2つの勘定科目の金額が大きいため、ZScalerはどんどん現金を貯めているのです。

この記事が気に入ったらサポートをしてみませんか?