第14回 株主(会社法の基礎)

株式会社の社員とはだれか。

その答えは「株主」ということでした。

会社とは株主を構成員とする法人であり、つまり、株主は会社=法人の基体であると考えられます。

これは、教会=信者集団=「キリストの身体」のアナロジーですね(注1)。

そうすると、株主が会社の本体であるといえるわけですが、株主がその本体を自由に動かすことができるのではない、というのが株式会社という法人の仕組みでした。

これが所有と経営の分離の理念でしたね(第7.5回)。

さて、この株主が基体(ミスリーディングな言い方だと「所有者」)として、どのような権能を有するのか、というのが今回のテーマです。

1.株主とは

まず、そもそも株主とは何者か。

それは、株式会社の「構成員」でした。そして、株式会社の構成員たる資格のことを「株式」といいます(注2)。

「株式」については、別の回から取り扱います。

人が、株主になるためには、「株式」を取得する必要があります。

まず、会社に「出資」を行うことにより、株式の発行を受けると、人は株主になります。また、既存の株主から株式の譲渡を受けた場合も、人は株主になります。

このように、株主になるためには、一定の財産の出捐を伴うことが通常です。

では何故、人は財産を対価として株主となるのか。

それは、株主となることにより、会社=法人に対する一定の「権利」を得ることができるからです(注3)。

2.株主の権利

この権利には、2つの側面があります。

一つは、株主が会社から直接に経済的利益(キャッシュ・フロー)を受けるん権利です。これを自益権といいます。

そして、株主は自らが受けるキャッシュ・フローを最大化するインセンティブを持ちます。これが「債権者」との違いでしたね。そのために、株主には、会社の経営を監督・是正する権利が付与されます。これを共益権といいます。

①自益権

自益権には、「剰余金の配当を受ける権利」(会社法105条1項1号)と「残余財産の分配を受ける権利」(同2号)が含まれます。

これらは、会社から株主に対する直接のキャッシュフローがある場合です。「配当」は(本来)定期的に会社から支払われる性質のものですが、「残余財産の分配」は会社を清算してその財産をみんなで分けるものです。

注3)で述べたように、本質的であるのは将来に「キャッシュフローがある」という予想です。

ですので、配当・分配の一歩手前、すなわち、「会社にキャッシュ・インフロー」がある、ないしその「予想」があれば、株式の価値は上昇します(たぶんいつか詳述します)。

この場合、実際に配当等がなされなくても、価値が上昇した株式を売却すれば、基本的に、配当を受けたのと同様の状態になります。

これは「配当無関連命題」と呼ばれますが(注4)、話が脱線したので共益権の話に移ります。

②共益権

共益権は「議決権」と「監督是正権」とに分かれますが、まずは後者から取り扱います。

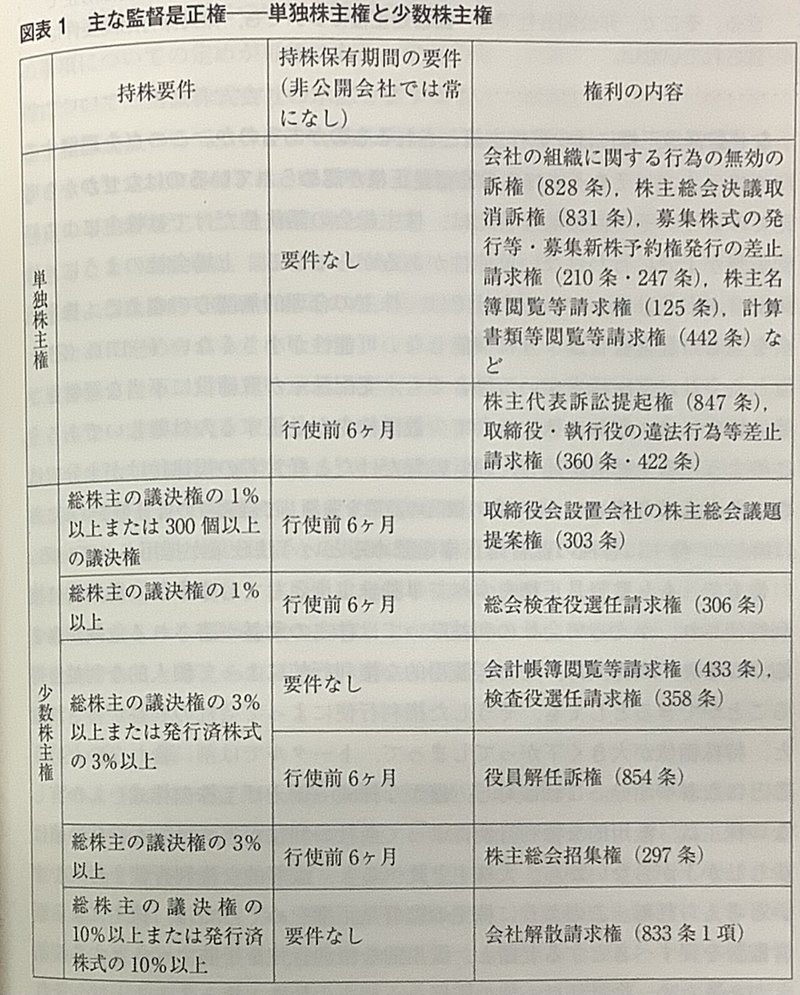

議決権以外の共益権の中には、単独株主権と少数株主権が含まれます。

単独株主権とは、1株でも株式を保有していれば行使できる権利であり、これに対し、少数株主権とは、一定数の議決権を有し、または、一定の持株割合の株式を保有する株主が行使できる権利です。

要は、行使のために「○○%以上」といった一定のハードルが設けられているものが少数株主権です。

少数株主権については以下の表を参照してください。

(出典:高橋美加ほか『会社法〔第3版〕』37頁〔久保田安彦〕。)

これらの少数株主権は、それぞれ別個に取扱いますので、これ以上は立ち入りません。

ただ、共益権(監督是正権)についても、どの程度のハードルを設けるのかについては、株主価値最大化の観点からの「政策的判断」の問題となります。また、共益権は、共同の利益ないし公益のためではなく、株主自身の利益のために行使できるというのが、現在の通説的見解です。

さしあたりは、会社の損益が帰属する株主にも一定の権限を認めることにより、株主価値の最大化を担保するものだと考えておけばいいと思います。

3.株主総会とは

さて、「共益権」で一番大事なのは、「議決権」です。

そして、議決権が行使される場は、「株主総会」です。

株主総会とは何でしょう。

まず、株主は自然人で、会社は法人でした。よって、株主の意思決定が会社の意思決定となるためには、「機関」を観念する必要があります。

ここで、株主が機関として行為するためにはどうすればいいでしょうか。株主は多数バラバラに存在し、一人一人が会社の機関として意思決定をすると、必然的に矛盾が生じてしまいます。

そのため、「集団的な意思決定」を行う必要があります。そして、これは、少数の反対者をも拘束する決定でなければなりません。

そのための装置が「株主総会」です。「株主総会」とは、議決権を持つ株主によって構成される株式会社の意思決定機関です(注5)。故に、全ての株式会社には株主総会が存在します。

株主総会の仕組みについては、次回のテーマとしましょう。

4.株主平等原則の基礎

会社法109条1項は、株主平等原則について定めます。

第109条第1項

株式会社は、株主を、その有する株式の内容及び数に応じて、平等に取り扱わなければならない。

①平等原則の内容

まず、条文から読み解きましょう。

「株式会社は」とあるので、義務を負う主体は会社です。つまり、株主平等原則は、会社が株主に対し、平等に取扱う義務を負うということです。

さらに、条文には「株式の内容及び数に応じ」とあります。つまり「内容」が同じ限り「数」に比例して取扱うということです。

裏を返せば、「内容」が異なる(種類株式)株式は不平等に取扱ってよく、また、株主の持株「数」に比例していれば、異なる量の権利(配当など)を付与しても良いことになります。

等しきものは等しく、等しからざる者は等しからず、というわけですね。

もっとも、これは平成18年の新会社法から入った条文であり、「株主平等原則がこれに尽きると判断するのは早計でしょう(いつか検討します)。

②なぜ株主は平等である必要があるのか?

みなさんは、憲法に平等権の規定があるように(憲法14条1項)、株主も差別してはいけないのは当然だ、と考えるかもしれません。

株主平等原則も従来は、正義・衡平の理念や、信義誠実の原則、憲法上の財産権保障(憲法29条)等、「公正」の観点から正当化されてきました(注6)。

しかし、今や、株主平等原則の機能は「株式投資の収益の予測可能性を高め、株式投資を促す」ために必要であるという、効用最大化の観点から正当化する考え方も有力なのです(注7)。

これを敷衍すると、仮に株主平等原則がないとします。そうすると、株主としたら、いつ会社から不平等な取り扱いを受けるかわからず、株式への投資を躊躇うことになります。

また、株式ごとに、権利の内容が異なる場合を想像してください。みなさんが、株式を買うごとに、わざわざどんな区別があるのかを、いちいち調査しなくてはなりません。これも莫大なコストとなりえ、株式への投資を躊躇うでしょう。しかも、コストをかけて調査しても、事後的に不平等に取扱われる危険性すらあるのです。

そうすると、会社は、株式による資金調達に際し、かなりの不都合が生じることになるでしょう。株式を大安売りするしかありませんね。

そのため、法律が強制的に平等取扱をさせるというのは、効率性の観点から極めて合理的といえるでしょう。

③規範内容

じゃあ、会社が不平等に取扱ったら即アウトなのか、というとそうでもありません。憲法でも、合理的な理由のある別異取扱いは許容されます。

上記の通り、株主平等原則は絶対的な正義の概念ではなく、「合理性」に基礎づけられた原則でした。そのため、その射程が及ぶのも、効率性の観点から「合理的な範囲」に限られることになります。

したがって、株主を別異に取扱うことについて、合理性と相当性が認められる限りは、株主平等原則には反しない、ということになります。

この点は、買収防衛策で特に問題となりますが、その箇所で取り扱います。

5.まとめ

次回からは株主総会を取り扱います。

注1)木庭顕『現代日本公法の基礎を問う』67頁以下。

注2)田中亘『会社法〔第3版〕』61頁。

注3)もっとも、これは「全て」ではありません。例えば、高度に発達した金融商品取引所(日本だと東証)の存在を前提とすると、「他の人が(より高値で)買うから株式を買う」ということも起こり得ます。これは不思議なことではありません。たとえば、我々はなぜ「通貨」「日本銀行券」という金属片・紙片を受領するのでしょうか?それは、「他の人が受領してくれる」という予想があるからに他なりません(岩井克人『二十一世紀の資本主義論』50頁)。

注4)Merton H. Miller & Frank Modigliani, Dividend Policy, Growth, and Valuation of Shares, 34 J. Bus. 411 (1961). 邦語だと、宮川壽夫『企業価値の神秘』186頁以下参照。

注5)高橋美加ほか『会社法〔第3版〕』110頁〔久保大作〕。

注6)田中・前掲注2)89頁、高橋英治『会社法概説〔第4版〕』64頁。

注7)田中・前掲注2)89頁。

この記事が気に入ったらサポートをしてみませんか?