第8回 利益相反取引(会社法の基礎)

今回は、会社が、取締役と利益の相反する取引を行う場合、すなわち、利益相反取引をテーマとします。

ここでも、前回の競業取引と同様に、取締役が、会社の損害の下に自らの利益を図ることを防止すべく、事前規制が置かれています。これが、利益相反取引規制の趣旨です。

1.直接取引

まず,最も基本的な,直接取引から見ていきましょう。

直接取引を規定するのは,会社法356条1項2号です。

第356条 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 (略)

二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

ここにおいて,「自己または第三者のために」という文言は,前回の競業取引の場合と異なり,「名義説」が通説です。つまり,「取引当事者」が誰であるかが問題となるのです。

以下では、具体例とともに説明します。

登場人物は以下の通りです。Bが甲社と乙社の取締役を兼任している点に注目してください。

⑴甲社

代表取締役A・取締役B・取締役C

⑵乙社

代表取締役B(兼任あり)・代表取締役X(兼任なし)

①「自己のために」する直接取引

まず、「自己のためにする」直接取引は、取締役が、自己の名義で、会社と取引を行う場合をいいます。これが、利益相反取引の基本形です。

上の図を用いて説明すると、甲社と、取締役Bが行う取引が、Bの「直接取引」となります。なお、甲社は、代表取締役Aが代表しています。つまり、契約締結はA・B間で行われますが、契約は甲社・B間で成立することとなります。太字はそのことを表しています。

この場合、「甲社」と「取締役B」との間に利益相反が存在することになります。なぜならば、仮に取引条件がBに有利である場合に、会社の損害によりBが利益を得る危険性が存在するからです。

この場合、甲社における承認手続が必要となります。

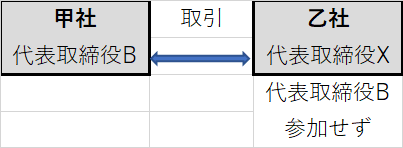

②「第三者のために」する直接取引

それでは、「第三者のためにする」直接取引とは、どのような場合を指すのでしょうか。

これはつまり、取締役が「第三者の名義で」取引を行う場合です。

図を用いて説明しましょう。

まず、図によると、甲社と乙社が取引を行うこととなります。そして、乙社は、「甲社の取締役であり、かつ、乙社の代表取締役である」Bが代表しています。

この場合、Bが、乙社の名義で、甲社と取引を行うことになり、第三者の名義での直接取引に当たることとなります。

2.間接取引

それでは、間接取引とはどのようなものをいうのでしょうか。

会社法は3号で以下のように規定しています。

第356条 取締役は、次に掲げる場合には、株主総会において、当該取引につき重要な事実を開示し、その承認を受けなければならない。

一 (略)

二 取締役が自己又は第三者のために株式会社と取引をしようとするとき。

三 株式会社が取締役の債務を保証することその他取締役以外の者との間において株式会社と当該取締役との利益が相反する取引をしようとするとき。

間接取引の特徴は、⑴直接取引と異なり、取引は会社と第三者との間でなされること、⑵それにもかかわらず、会社と取締役との利益相反が存在することです。

以下では、具体例を見ていきます。

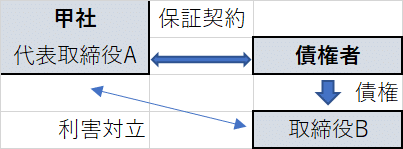

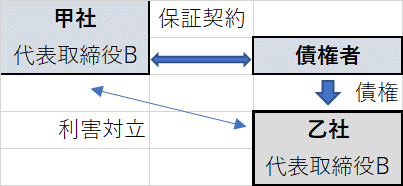

①株式会社が取締役の債務を保証すること

間接取引の典型例が,「会社が取締役の債務を保証する場合」です。この場合,会社は,債権者すなわち「第三者」と取引を行います。この会社・第三者間の取引により,取締役が(債務の保証を受けるという)利益を得ることとなるため,「利益相反取引」として規制されます。

図を用いて説明すると、甲社が、債権者との間で「保証契約」を締結するという取引を行うことによって、債務者である取締役Bが利益を得ることになります。その結果、甲社・B間において利害対立が発生します。

なお,この場合,甲社を代表するのはBではなくてもよいことに注意してください。つまり,利益が相反するBは,取引においては登場しません。これは,取締役が,その影響力を利用して,会社に不利な保証をさせるおそれがあるからであるとされています(注1)。

もっとも,利益相反の程度がどの程度であれば「間接取引」に当たるのかは難しいところです。この点は,「4.限界事例②」で詳しく検討します。

②取締役以外の者との間における利益相反取引

これには,たとえば,①の債務保証と類似の取引が含まれます。すなわち,会社が取締役の債務を引き受ける場合や,会社が取締役の債務を物上保証する場合などが含まれます。

図では,上の「保証契約」を「債務引受け」や「物上保証」に置き換えると分かり易いでしょう。

以上が,間接取引の基本形ですので、しっかりと抑えておいてください。

3.限界事例①~直接取引or間接取引~

ここでは,直接取引か,間接取引かの判断が分かれ得る場合を検討します。これ以下の「限界事例」では、必ずしも定まった見解が存在しない場合が多いです。試験で書く場合は、どのように「利益が相反するのか」を具体的に記述することが必要です。考慮すべき要素は、⑴利益相反の程度、⑵取引条件への影響を及ぼす可能性の程度、⑶基準としての明確性です。

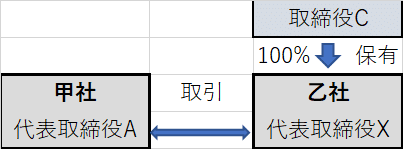

以下では、登場人物の内、甲社の取締役Cを、乙社の株主であるとします。

①取締役が株主の場合(100%事例)

まず,甲社が乙社と取引を行う場面を想定します。そして,甲社の取締役Cは,乙社の株式の100%を保有しているとします。

さて,この場合は直接取引でしょうか,それとも,間接取引でしょうか?

学説の中には,100%株主であるCをを乙社と同視することにより,これを自己のためにする「直接取引」と構成する見解があります(注2)。

ただし,この図を素直に見る限り,間接取引の場合とよく似ていることがわかります。

そこで,甲社と乙社の取引であり,かつ,甲社とCの利益が相反する(Cが取引の主体でない)として,これを間接取引と構成する見解も有力です。

次の②で検討する51%事例との比較からも,間接取引であるとする方が素直であるように思えます。名義説からもこの結論を導くことが自然です。

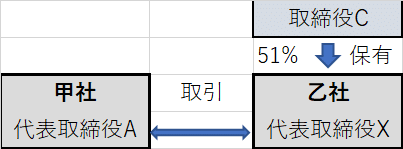

②取締役が株主の場合(51%事例)

さて,この場合が①と異なるところは,Cの持株割合が100%でなく51%である点です。

この場合,Cは過半数株主であるわけですが,乙社と「同視し得る」といえるでしょうか。これは非常に難しい問題となります(注3)。

これに対し,これを「間接取引」と構成することは,比較的自然です。なお、基準の明確化の観点から、過半数未満の場合は承認は不要であると解されています(注4)。

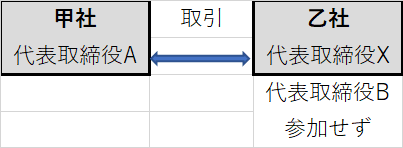

③取締役が代表取締役である場合(その1)

それでは,第三者のための直接取引事例のバリエーションとして,甲社と乙社が取引を行うものの,乙社を「B以外」の代表取締役が代表する場合については,どうでしょうか。

この場合,まず,原則として,直接取引には当たらないと考えられます。Bが取引に現れないからです。

それでは,間接取引についてはどうでしょうか?

これについて,Bが取引に直接関与しない以上は,Bが取引条件の決定に影響力を及ぼしやすい立場にないことを強調するのであれば,これは間接取引にも当たらないこととなります。

これに対し,BがAに働き掛ける危険が小さくないと考えるのであれば,これは間接取引に当たり得ることとなります(注5)。

通説によると、この場合は承認は不要であると解されます(注6)。難しい問題ですが、Bの取引への関与がないことが通説の根拠のように思えます。

このように,利益相反取引の趣旨からさかのぼると,「取締役がどの程度取引条件に影響を及ぼし得る立場にあるか?」という点についてどう考えるのかが問題となることがわかります。

④取締役が代表取締役である場合(その2)

それでは,少し先ほどとは事例を変えてみましょう。

この場合も,甲社の相手方は取締役Bではないため,直接取引には該当しないのが原則的な考え方であるように思えます。

しかし,この場合,利益相反が起こりうるBが取引に直接関与しているという点が違います。

この場合,①Bが実質的に甲社のみならず乙社も代表したと見るべきであるから,これを直接取引とする見解(注7),又は,②Bが乙社の経営を支配している場合は,Bを「事実上の主宰者」として直接取引に該当するとする見解(注8)などがあります。

間接取引についてはどうでしょうか。

これについても、Bが乙社を代表していない場合は、承認は不要であるとされることがあります(注9)。ですが、はたして、本当にそう考えてよいでしょうか?

これについても,仮にこれを直接取引に該当しないと解するのであっても,Bが直接関与している以上は,これを間接取引とするべきであると思われます(注10)。特に、限界事例②の①と比較した場合は、このような結論を採るべきように思われます(各自で比較してみて下さい)。

4.限界事例②~間接取引の限界~

ここでは,間接取引がいかなる場合に認められるのか,その限界を検討します。

基本的には,間接取引の範囲は,直接取引と同程度の危険性があるかどうかを基準に判断されますが,事前規制であることから,間接取引の範囲の明確性も確保する必要があります。

それを踏まえつつ,以下を検討します。

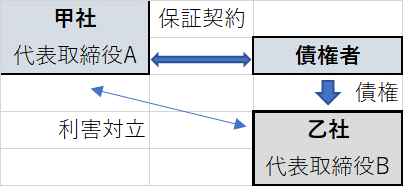

①会社が他の会社の債務を保証する場合(取締役が会社を代表する場合)

まず、これは判例(最判昭和45年4月23日民集24巻4号364頁)の事案と同様です。判例は、これを利益相反取引に該当するとしました。

まず、図によると、甲社の代表取締役Bが、乙社の代表取締役を兼任しています。そして、Bが「甲社を代表して」乙社の債務の保証契約を債権者との間で締結しました。つまり、Bが取引に関与しているパターンです。

乙社をBと置き換えると、これは間接取引の基本形(本稿2①)と同様になります。もっとも、Bが乙社の代表取締役であるという点において、利益相反性が希薄です(BSとしての会社を思い出してください。利益が帰属するのは「株主」ですから)。

②会社が他の会社の債務を保証する場合(取締役が会社を代表しない場合)

それでは、先ほどと同様の事案で、甲社を代表するのが「A」である場合はどうでしょうか。

この場合も、乙社をBと置き換えると、これは間接取引の基本形(本稿2①)と同様になります。

しかし、この場合、考え方は分かれます。というのも、Bが乙社の代表取締役である点で利益相反性は「本人の債務の場合ほど」強いとは言えないからです。

これに答えはありませんが、⑴Bが直接関与していないことを重視するのであれば間接取引否定、これに対し⑵BがAに影響を及ぼしうる地位にあることを強調すれば間接取引肯定という帰結になるでしょう(注11)。

言い換えると、甲社・乙社間取引でBが関与しない場合(本稿3③)との類似性を強調すれば否定、間接取引の基本形との類似性を強調すれば肯定ということになるでしょう。

③会社が他の会社の債務を保証する場合(取締役が100%株主である場合)

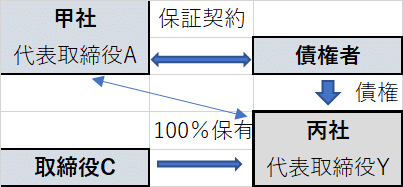

それでは、少し事案を変え、甲社の取締役Cが100%株式を保有する丙社の債務を保証する場合はどうなるでしょうか。

この場合、BSとしての会社を想起すると、丙社とCとは同視することができます。丙社の損益はすべてCに帰属することとなるからです。

そうすると、これはまさに「間接取引の基本形」と同様です。したがって、この場合は間接取引に該当することとなります。

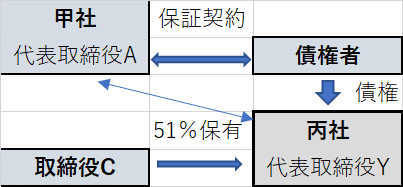

④会社が他の会社の債務を保証する場合(取締役が51%株主である場合)

それでは、上記と異なりCの持株割合が過半数(51%)の場合はどうでしょうか。

この場合、結論はわかれうるでしょう。

この場合、間接取引の基本形とは少し離れることとなります。もっとも、過半数であれば、基準が明確であり、51%株主の会社との取引(3②事例)との比較からも、間接取引と解することに合理性はあります。

もっとも、4②事例と同様、C自身が取引に関与しないことを強調すれば、間接取引に当たらないとすることにも合理性はあるように思えます。逆に、この考え方からは(Aでなく)Cが甲社を代表する場合は、間接取引に該当することとなります(4①と同様の帰結)。

難しいところですが、3②との類似性(甲社の取引相手が乙社か丙社かの違いしかない)を考慮すると、間接取引に該当する見解が妥当なように思われます。

5.承認手続と違反の効果

基本的には、競業取引と同様ですので、前回の復習で足りるでしょう。もっとも「株主全員の同意」がある場合は承認手続きは不要であるとするのが判例です(最判昭和49年9月26日民集28巻6号1306頁)。結局は、株主の利益保護のための事前規制だからです。

承認の際に「重要な事実の開示」を要することや、取締役の兼任の場合に包括的な承認が可能であることは、前回述べたところと同様です。

手続違反の取引については、基本的に無効となります。ですので、直接取引は無効となり、取締役に対し原状回復を請求できることとなります。もっとも、第三者が登場する場合(間接取引の債権者など)は、第三者が「悪意」の場合のみ無効を主張できるとするのが判例(最判昭和46年10月13日民集25巻7号900頁)ですが、この「取締役会の無効」を巡る諸問題は、回を改めて解説します。

6.まとめ

利益相反取引は非常に難解です。具体的な事案を見ながら、地道に理解していくことが肝要です。

注1)田中亘『会社法〔第3版〕』254頁。

注2)名古屋地判昭和58年2月18日判時1079号99頁。

注3)もっとも、これも直接取引に該当するという見解もあります(前田雅弘「取締役の自己取引」龍田還暦記念『企業の健全性確保と取締役の責任』308頁。)。

注4)落合誠一編『会社法コンメンタール⑻機関2』82頁〔北村雅史〕。

注5)高橋美加ほか『会社法〔第3版〕』209頁〔高橋〕。

注6)江頭憲治郎『株式会社法〔第8版〕』459頁。

注6)江頭・前掲注6)460頁。

注7)落合・前掲注4)81頁〔北村〕。

注9)落合・前掲注4)81頁〔北村〕。

注10)落合・前掲注4)81頁、83頁〔北村〕。

注11)高橋他・前掲注5)208頁〔高橋〕。

この記事が気に入ったらサポートをしてみませんか?