新開発・Gold専用EA Twin Drive Win プロトタイプ編

始めに

この度、新たに開発したFX自動売買システム、(EA) Twin Drive Win の公式販売に先立ち、フォワードテストおよび実運用面でのバグ発見にご協力いただける方10名に限定し、割引価格で先行トライアル販売を行う事に致しました。

※こちらの方で精査しておりますが、現在バグ等は発生しておりません。

この記事では、先行販売に先立ち、基礎ロジックおよび、バックテストデータなどの公開をこの記事にて行います。

ロジック

オリジナル、複合オシレーター使用法、「DCPアルティメット」を基礎ロジックとして使用しております。

※DCPアルティメットとは

ウィリアムズ%R/モメンタム/特殊な設定のストキャス/MA/RSI他、計7種・9本のオシレーターを複合した、オリジナルのオシレーター使用法です。

それら全てが同一方向のサインを示す際に強いトレドが発生しやすい

⇒オールシンクロと名付けております。

完全版を使用しておりますが、先日まで販売をしておりました、表示を簡易化しスマホで見やすくアレンジしたLite版については、以下の記事にてご確認ください。(基本機能は完全版と遜色ありません)

※現在、新サービス準備の為、販売を一時中断しております。

☆ エントリ―

4時間足・1時間足両方の時間足で揃ってオールシンクロ発生でエントリー

低ボラレンジでのエントリーをなるべく避ける為、

制御にADXを使用しております。

※ 執行時間足 1時間足

※ 最大2ポジションを同時エントリ―

※ stopまでのpipesと設定リスク・パラメータでロット自動決定

※ デフォルト設定はリスク2%に設定⇒変更可能

(固定ロット指定も可能ですが、可変stopですのでお勧めしません)

☆ イグジットロジック

※ 以下デフォルト設定の場合

初期ストップ設定 120pipes⇒190pipes

※3本のMAとプライスの位置関係で自動決定

stopが近すぎる場合120pipesに遠ざけ、遠すぎる場合は190pipesまでと近づけます。

※ストップ移動①

stopラインが含み損のゾーンにある場合、含み益の状態でストップ幅を狭めます。

※ストップ移動②

含み益が230pipes到達時点で、2ポジションともstopラインが建値ラインから140pipesプラス側へ移動します。(勝ち確状態)

トレイルが追い付いてこないで、140pipesで2ポジとも利確の場合があります。

※トレイル

指定MAがstopラインに追い付いた場合、トレイルstopとして指定MAに合わせ、ストップが移動します。

※半利確 (1ポジ利確)

400pipes到達時点で1ポジ利確されます。

※全決済

stopにプライスが到達した場合に、残ポジが全て決済されます。

バックテスト

以下リスク2%デフォルト設定での運用テストです

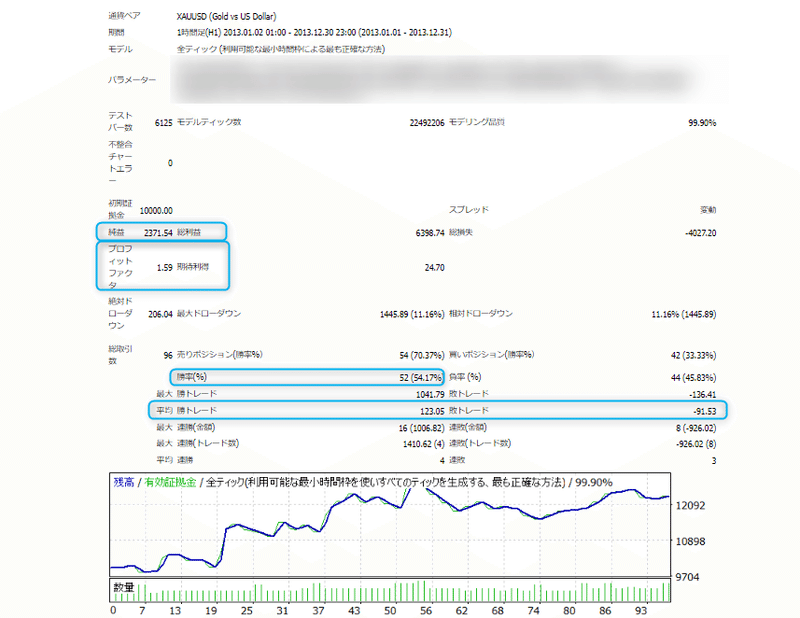

☆ バックテスト①

MT4/TDS・デューカスコピー 1分足ティックデータ

期間 2013年1月⇒2022年12月末

勝率 54.05% RRR 1.23 PF 1.46

最大ドローダウン 14.41% 相対ドローダウン 14.41%

複利運用タイプですので、相対ドローダウンのパーセンテージを重視

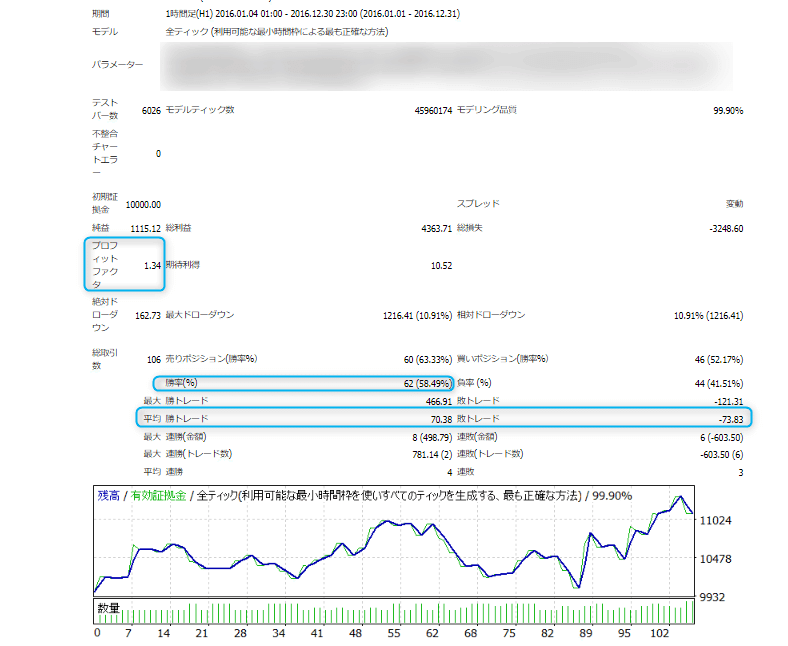

☆ バックテスト②

MT5詳細データ 期間 2011年1月⇒2022年12月

注意

MT5はTDSがそのまま使えませんので、ヒストリカルデータが異なる為、成績データが厳密には異なりますが、参考にはなると思います。

その他、証拠金絶対ドローダウンも見てください

☆ バックテスト③

2013年→2022年 各年バックテストデータです。

2013 勝率・RRR共に上振れ 年リターン 23.7%

2014 勝率・RRR共に上振れ 年リターン 16.4%

2015 勝率・RRR共に平均 年リターン 13.61%

2016 勝率上振れ RRR下振れ 年リターン 11.15%

2017 勝率上振れ RRR平均 年リターン 14.11%

2018 勝率下振れ RRR下振れ 年リターン マイナス6.35%

2019 勝率上振れ RRR上振れ 年リターン 21.46%

2020 勝率下振れ RRR上振れ 年リターン 14.02%

2021 勝率下振れ RRR平均 年リターン 4.08%

2022 勝率上振れ RRR平均 年リターン 45.35%

☆ バックテスト④

バックテスト

期間 2003年1月⇒2022年12月末

PF 1.43 (10年 1.46)勝率 53.86%(10年 54.05%)

RRR 1.225 (10年 1.24)

相対ドローダウン 22.95% (10年 14.41 )

※ 相対ドローダウンが高い事より2003⇒2012までの方が、損益の変動が大きい事が推定されるが、それ以外は大きな違いはなく、およそ相場付き変動を吸収できていると判断可能。

※2003年→2011年テストも含め、破産確率は0であることより、破綻の可能性は極めて低い。

最適化について

期間あたり、パラメーターの一斉最適化は一切行っておりません。

①基礎ロジックを組む

②直近挙動を目視⇒ロジック修正

③直近過去10年テストの、勝率・RRR・PF・DDを確認し、各要素に関わるパラメーターを調整テスト

④2003年⇒2012年までのテストを行い、差異を比較

⑤2003年→2012年までの10年テスト、2013年→2022年までの10年テスト

2003年→2022年テストを比較し、なるべく異なる期間の成績にブレが少なく、かつ成績の最大化が図れるように、パラ調整しながらテスト

⑥以上の手順でデフォルトパラメーターを決定しております。

開発者自己評価

1トレード当たりリスク2%で運用する場合、20%前後のドローダウンと、1年(場合によって2年続くことはないとは言えない)では損失が出る年もあることを了承しつつ、5年、10年という期間で長めに運用することを前提で使うのであれば、十分に信頼できるEAであると評価する。

ある程度大きな額で、2年くらいは据え置きするつもりで運用する方、あるいはドルコスト平均法で気長に積み立て運用するつもりで、活用可能ではないかと思われる。

比較例

米株セクターETFで最も投資効率の良いもので、

8年で割り出したシャープレシオ 0.7前後

このEAの12年バックテストのシャープレシオ 1.44

一方、固定ロット運用やリスクパラメーターは可変であることから、無茶な使い方をすれば破綻はあり得るのは当然で、短期爆益を狙うEAではない事は承知いただきたい。

正式販売と販売価格について

ゴゴジャン登録後、審査を経て販売開始となります。追ってご連絡します。

☆予定販売価格 2万8千円

先行トライアル販売と販売価格について

念のためのバグ発見と、フォワードテストのご協力いただける方で、Twitterやディスコ―ドでご交流のある方10名限定で、先行販売いたします。

☆ テスト販売価格 2万円 ※ただし口座振り込み可能な方のみ

受け付け 2022年1月14日土曜日より開始

人数に達した場合締め切らせていただきます。

ご希望の方は、弊社Twitter DMまでご連絡ください。

以下、準備でき次第、挙動解説動画をユーチューブにアップし、この記事を再更新いたします。以降情報はしばらくお待ちください。

この記事が気に入ったらサポートをしてみませんか?