#61 投資初心者がやるべき投資方法

こんばんは。Mickey★です。

入社3,4年目のメンバーと話をしていて税金を引かれた後の手取りの金額を聞いたら、あまりに安くて衝撃を受けました。

私が新卒で働き始めた時も厳しいなぁと思っていましたが、この会社に転職してきた時は1.5倍くらい年収が上がったので、今まで買えなかった高いスーツとかを買ったという記憶があります。

ただ、会社の人事制度が変わって入社から4年間は次の昇級試験が受けられなくなっており、昔に比べて税金も高くなり物価も上がっている中で、会社の制度がどんどん改悪されていくので、若者は転職するのでは?と思ってしまいます。

今日は、そういった給与が少ない中で、貯金に回すお金を出来るだけリスクを少なくして増やす方法について、ご紹介します。

短期投資よりも長期投資

投資は、余剰資金で・・・というのが鉄則ですが、余剰資金がほぼない中では、リスクを背負って投資をするのは難しいですよね。

投資では、短期で売買するよりも長期で保有し続ける方が最終的なリターン金額が高くなる傾向が分かっています。短期が失敗している理由について分析された結果を観たことはないのですが、売買ルールを決めていても人がそれを100%守ることが出来ないからだろうと思います。また、過去の傾向で10年に一度くらい、経済の市況が大きく下落する時があり、短期で見ると損失が出てしまいますが、20年、40年という長期で見ると経済は右肩上がりとなっています。これからも経済が右肩上がりになるとは、約束されていませんが(特に日本は)、短期売買よりも長期保有の方が良いことが分かると思います。

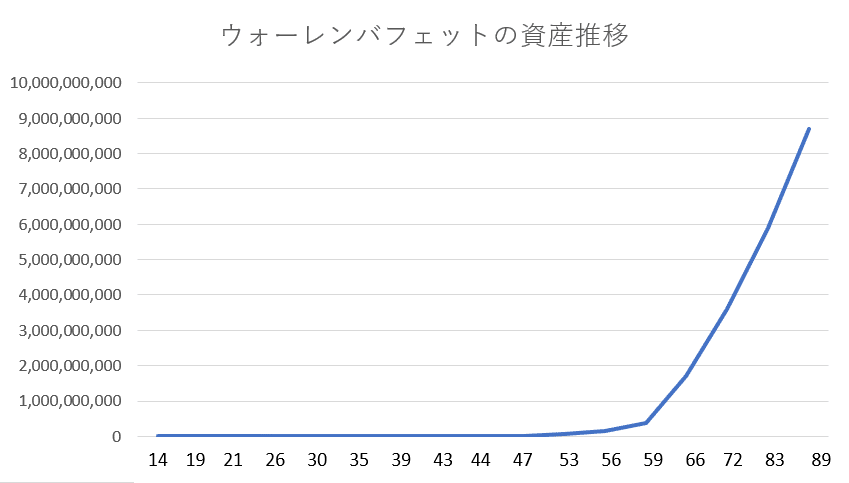

投資の神様として有名なウォーレン・バフェットの資産推移を表で表してみました。この方は、バリュー投資(皆が注目しておらず、会社の価値が低い時に買う方法)で個別銘柄を購入し、長期で保有する投資を行っています。元の資金が50万で始めて35歳くらいでも既に7億円近くの資産を形成していますが、60歳以降からの上がり方がえぐいです。

ここから長期で資産を保有し続けることの大切さは分かると思います。

投資初心者はETF投資信託

長期投資の重要性が分かったけど、では、何をやれば良いのか?と思うと思います。

大前提として、投資で勝つには、それなりに勉強が必要です。特に個別銘柄を買う際には、業界分析や有価証券報告書の中にある財務諸表を読む力が要ります。これらは、勉強すればすぐに出来る訳でなく、実践の中で学んで身についていくため、時間がかかります。また、いくらで買い、いくらで売るかの戦略も考えておく必要があり、投資初心者にはオススメできません。

FXは少ない資金からも出来ますが、為替は本当に読めず、専門家たちもよく予想を外しています。FXの怖さは、株式の場合には「0円」で終わりますが(現物買の場合で信用買は除く)、大幅に為替が下がった時に追加でお金を入れないと、強制的に取引されて借金を背負う可能性があります。

投資の初心者が低リスクでお金を増やす方法は、日経平均株価やS&P500等の指数と連動しているETFの投資信託です。

投資信託は、投資の専門家(ファンドマネージャー)にお金を預けて私たちの代わりに資産を運用してくれる方法です。この投資信託の商品はたくさんあり、初心者は、どれを選べばよいかで迷ってしまうと思います。商品によっては、利回りが高い者もありますが、投資の専門家でも10年とか勝ち続ける人は、ほんの一握りのため、多くの商品は、投資した金額よりも下がってしまう可能性があります。

さらに専門家が銘柄を選ぶのと、猿がダーツをして銘柄を選ぶので資産運用の成績がほとんど変わらなかったという研究結果も出ており、その中で良い投資信託の商品を選ぶことの難しさが分かると思います。

そのため、初心者の人は、先程、挙げたETFの投資信託で積立てで投資することをオススメします。

投資初心者こそ積立投資

積立投資は、毎月もしくは、毎週、毎日等、設定した期間で決まった金額を決まった銘柄に積み立てて投資する方法です。

何故、決まった期間に決まった金額を積み立てるかというと、お金をあるだけ使ってしまう人は、積み立てるお金を使ってしまう可能性があるので、使う前に先にお金を投資するしくみが必要です。

そして、決まった期間に設定する理由は、毎日の経済市況を見て自分で判断するのが難しいからです。投資の中上級者であれば、自分で判断して下がっている時にお金を投資するという選択が出来ますが、初心者の場合、市況が下がっていると、積立自体を止めるという選択をしてしまう可能性があります。先ほど、説明したように短期的には経済が大きく荒れる年もありますが、長期的に見れば、右肩上がりになっているため、良い時と悪い時で積み立てると最終的にはプラスになるという考えに基づいており、そういった複雑なことを考えると判断が鈍るため、自動的に積み立てするしくみを構築することで、資産が減るリスクを分散させることができます。

また、一つの投資信託ではなく、複数の投資信託を選んで投資することにより、リスク分散をすることができます。

つみたてNISAで税金控除を受けよう

通常、投資信託や株式投資を行うと、そこで得た利益に対して20.315%の税金がかかりますが、つみたてNISAは、年間40万円までは税金がかからない制度です。

そして、最長で20年間は非課税となりますので、最大で800万まで積立ができ、その期間に発生した運用益や分配金の税金がかかりません。(投資可能期間は2042年12月末までとなっています)

なお、運用で損失が出た場合に、他の運用利益と相殺することはできませんので、ご注意ください。

ここまで読んでいただき、ありがとうございます!

このレビューが面白かった・タメになったという方は、励みになるので、「スキ」ボタンを押していただけると幸いです。

記事を読んで「面白かった!」、「タメになった!」と思った方、ぜひサポートをお願いします。