日本iDeCoとフランスPERの比較

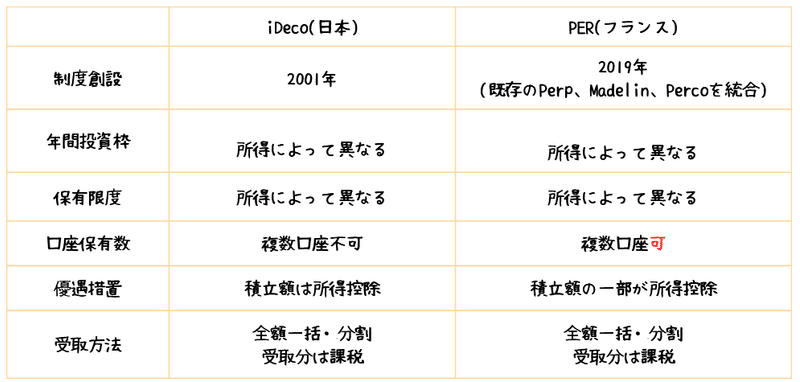

日本の個人型確定拠出年金iDeCoとフランス個人積立年金PER。両者は確定拠出年金として、定年退職後に一括で受け取ることができ、積み立て時に所得控除が適用されるという共通点があります。しかし、その仕組みや税制にはいくつかの違いがあるので比較をしたいと思います。

積み立て時の所得控除における違い

日本のiDeCoとフランスのPERはともに所得によって積み立てる上限が決まっていますが、注目すべき違いがあります。日本のiDeCoでは積立額がそのまま所得控除となりますが、フランスのPERは積立額の一部のみが控除の対象です。

例えば、フランスPERの場合、所得税率が30%の世帯が5,000ユーロのPERを積み立てると、控除されるのは積立額の30%、つまり1,500ユーロです。これにより、実質的な積立資金負担は3,500ユーロになります。

取り崩し時の税制の違い

取り崩し時(定年退職時)においても、日本とフランスで税制に違いがあります。iDeCoは一括受取か終身年金として分割受取か選べ、それぞれ課税方法が異なります。一方、フランスPERも一括受取と分割受取が可能ですが、課税方法は同じです。

節税効果

日本のiDeCoとフランスのPERの節税効果は、現役時代の高い所得税を払っている時に所得控除がされ、定年退職後に取崩し時(受取時)には現役時代よりも低い所得税が適用されることにより生じます。このため、最終的には生涯支払う税金が少なくなります。

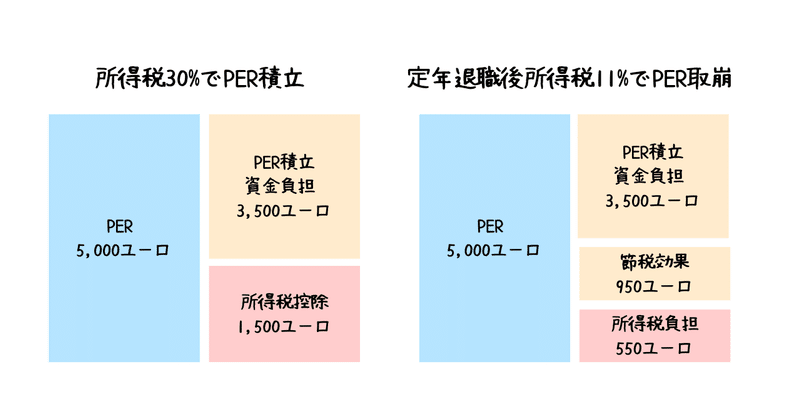

フランスPERでシミュレーション

現役積立時は所得税30%、定年退職後の受取時(取崩時)の所得税は11%と仮定します。(ここではPERで運用した投資損益は考慮してません。)

下の図左側、PER5,000ユーロ積立すると、1,500ユーロの所得税控除で実質積立資金負担は3,500ユーロになります。

下の図右側、PER5,000ユーロを取崩します。5,000ユーロは収入として11%課税され550ユーロの所得税を支払います。すでに積立時に、1,500ユーロの所得税控除を受けており、取崩時の所得税PER550ユーロを差し引くと950ユーロになり、これが節税されたことになります。

まとめ

PERの場合、現役時代の所得税が高く、年金受給時の所得税が低い場合、節税効果が大きくなります。逆に、現役時代の所得税と年金受給時の所得税がほぼ同じであれば、PERは不要かもしれません。定年退職まで資金を動かせないデメリットもあるので、制度の特徴を理解して、各自のライフプラン・資産運用プランに合った選択をすることが重要です。

この記事が気に入ったらサポートをしてみませんか?