買ってみたい!株式優待のある銘柄② ロート製薬4527

こんにちは、めりーです。

資産運用のために日本株の分析、投資をしています。

今回は娘に大学の研究室選びを相談されたことがきっかけで銘柄分析をしました。

就職に有利な研究室を選びたいと言うので、具体的にはどんな会社に就職したいの?と聞いたところ、今のところは大阪・神戸・京都のいずれかにある製薬会社という答えだったので、

『じゃあまずどんな会社があるか探してみてよ。お母さんがその会社の分析するから。』と言ったら、

『ロート製薬がいいな。お父さんの会社もお世話になってるし。』というので、少し調べてみたところ創業124年の伝統を持ちながら常に成長し続けている魅力ある会社でした。

ということで、

今回はロート製薬4527を分析します。

ぜひ最後までお付き合いください。

ロート製薬と言えば目薬が有名ですが、他にもスキンケア化粧品が急成長しています。

また機能性食品、再生医療も展開されていますし、パンシロンは今でも胃薬売れ筋ランキング上位に入っています。

今回の分析は娘が選んだ会社を、『ここは就職先に選んで大丈夫なの?』という視線ももって分析していきます。

なので、いつもの私の第1選択基準に全て合っているわけではありません。

◎めりーの3つの第1選択基準

①高配当(3%以上)である

②できれば家族の役にたつ株主優待

③長く応援したいと思える会社

①直近の配当は1%と少し低いです。

ですが、業績が好調な背景から増配が21年続いているようなので魅力ありますね。

②は100株以上で自社通販製品の割引などあり、美容・スキンケア商品は使ったみたいと思います。

③主人の会社がたいへんお世話になっている会社なので今もこれからも応援したいです

ではここからはいつもの通り、森口亮さんのExcel株投資の考えを参考に分析していきます。

総合分析

成長性7点 収益性7.7点 割安性6.3点 安全性8.6点 大化け性8.3点

大幅上昇する期待こそありませんが、創業124周年の伝統ある企業らしく安全性や収益性が高く、なおかつ今もなお成長しているので、就職先には好ましく、配当利回りについて魅力があれば投資先として検討したいと思います。

成長性

3期平均 売上 14.6% 営業利益 8.8% 1株益 9.8%

とても安定した成長を続けているのがわかります。

来期の見通しは低めなので平均を下げてますが、

決算短信にもあるように、円安や海外経済の減速懸念、長期化するウクライナ情勢を背景とした資源・資 材価格の高騰が続き、景気の先行きを見通せない点にあるようです。

また以下の表からもの日本以外のアメリカ・ヨーロッパ・アジアの売り上げが40%超あり、為替の影響も大きくなりますから(来期1ドル148円、1元20円で計算)変動が大きいので、予想は控えめになるかもしれません。

※セグメント:企業の事業活動に関わる構成単位(セグメント)を単位とした収益から費用を差引いた利益

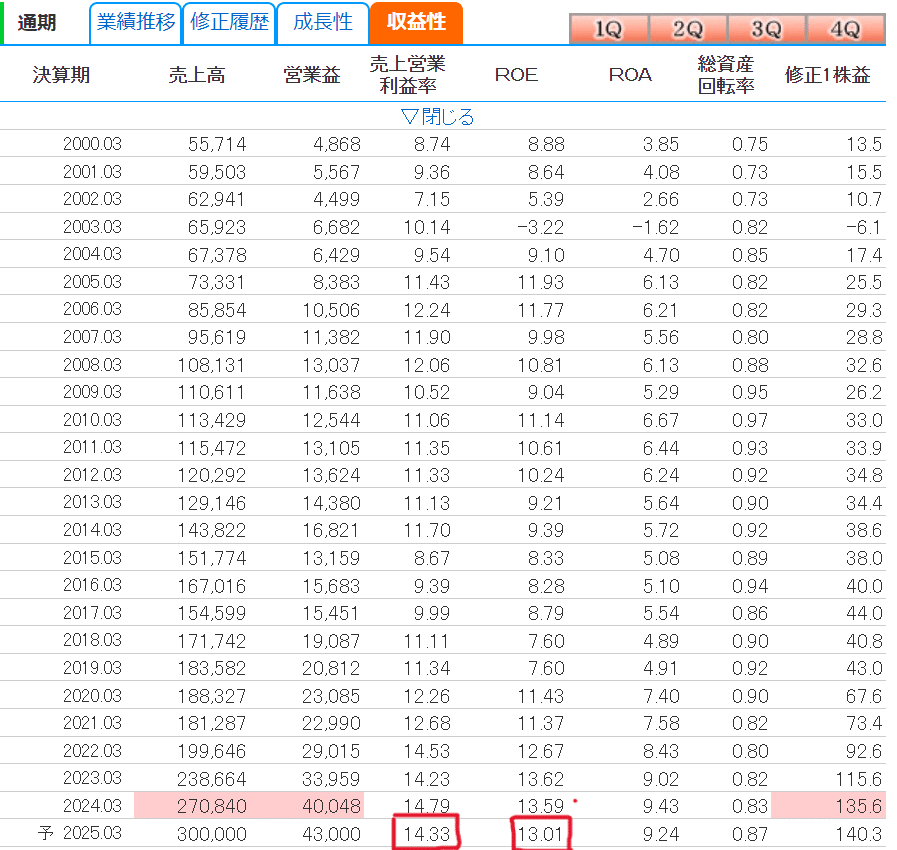

収益性

営業利益率 14.33% ROE 13.01%

営業利益率は一般的にはとても優良、ROEも10%越で優良で投資を検討しても良いかと思います。

収益性を同業他社と比較してみます。

売上総利益率 58.1% 平均

販管費率 43.3% 低めで営業活動の効率は良い

営業利益率 14.8% 平均より良い

割安性

予想PER=22.48倍(連25.3)

実績PER高値平均=23.6倍

実績PER安値平均=15.8倍

実績PBR=2.82倍

(四季オンラインより)

株価は妥当な水準かと思います。

割安性の確認(PSR)

PSR=時価総額÷売上

ロート製薬 2.13 武田 1.51 第一 5.30 久光 2.01

同業種からみても平均と言ったところで、一般的にも標準的といえます。

安全性

CF(現金収支)推移

自己資本比率は71%ととても高く財務体質は健全で、長年黒字で推移しておりキャッシュフローも安定しています。

大化けの可能性

①実績PERからの算出した目標株価は3129円

②増益率から計算した目標株価2652円

①②の高い方の目標株価3129円で計算しても、上昇率は2.62%と低いので大化けの可能性は低めに出ていますが、月足チャートからは直近高値4117円を目指して上昇する可能性もあるのではないかと思います。

そうなるとリスクリターンから投資の可能性ありです。

ロート製薬の強み

ではここからは

・決算資料

・会社のHP

・YouTube動画

などを参考にロート製薬の強みを探っていきます。

強み①21年連続増配株

ロート製薬の2024年3月期の決算短信から、2025年3月期の予想配当は中間配当(9月)が「15円」、期末配当(3月)が「15円」、合計の年間配当額は1株あたり30円となっています。

前期比で「3円」の増配となり、配当利回りは0.84%⇒0.94%にアップしています。

この増配なんですが、調べたところ21年連続増配していました。

ロート製薬の配当方針は「業績に応じた配当を行うことを基本方針」としているので、これまでのように安定した成長があれば増配も続いていく可能性があります。

ちなみに、連続増配株のメリットは

● 業績が堅調で株主還元意識の高い銘柄である可能性が高い

● 相場の下落時に比較的堅調な傾向がある

● 持続的な配当金受取を期待できる

またデメリットは

成長株に比べると大きな値上がり益は期待しにくい

短期間での投資には向かない

なので、安定的な成長が続くシナリオが崩れない限り投資の価値があると思います。

並びに娘の就職先としても魅力を感じます。

強み②高いマーケッティング力、効果的な販売戦略

長年、テレビ広告を通じてブランドを消費者に広く認知する手法をとっています。

♪~ロート ロート ロート ロート ロート ロート~ ロート製薬~♪

本社が映りハトが飛ぶCMは、昭和の時代を生きた人で知らない人はいないでしょう。

高視聴率の番組のスポンサーになって、マスメディアでの認知を高めてから、大手小売りの棚を確保するという戦略です。

ドラックストアで目薬や胃薬の棚で、ロート製薬の製品が幅を効かせています。

1970年代にメンソレータムを買収したことで、目薬とリップクリームという製品で大手小売りの棚の確保をより強固にしました。

次に肌ラボに代表されるスキンケア商品です。

同社は製薬会社ならではの高い技術力で、保湿力にすぐれたヒアルロン酸を十分入れた商品を開発し、宣伝費用をかけずに当時の競合商品の約4分の1という「格安」価格で勝負に挑み、カテゴリー1位を狙っていきました。

最近では肌のシワを目立ちにくくするアンチエイジング化粧水が好調で、ビタミンCを25%もの高濃度で配合した「オバジC25」は高い技術力で高濃度のビタミンCの品質を安定させることに成功し、12mlという少量で小売価格は1万円、値引き販売もしないそうです。

上記の経営戦略は

①差別化技術でカテゴリー1位の商品を開発する。

②単価の低い商品の売上を底上げして拡大しつつ、高単価の商品を順次投入していく。

そのために戦略にかなった事業や技術を買収する。

明確な販売戦略ですね。

知名度抜群ですし、経営戦略もしっかりしていて安定成長。

投資先にも就職先にも好ましいです。

強み③創業124年は伊達じゃない!

ロート製薬の売り上げ高は日本が全体の57.3%、アメリカやヨーロッパ、アジアで41.7%を占めます。

上記の動画の中にも出てくるのですが、まだどこのライバル社もやっていないことやるという着眼点あったからこそ、グローバルな展開に進んでいったようです。

創業家の方々が先代の教えを守り、会社を継続成長させていっています。

ロート製薬は1970年代から日本におけるメンソレータムの販売権を持ち、バブル期の1988年にアメリカのメンソレータムの本社を買収します。

この買収時から、スキンケア領域への進出に加えて、アジアや欧米などグローバル展開が進んでいます。

IR情報の国別の概況を読んでみますと、海外のロート製薬では圧倒的にスキンケアの売り上げが多いようです。

ロート製薬は海外では目薬の会社ではなくスキンケアの会社として知られているのです。

また製品別の売り上げを見てみると以下のようにスキンケア関連が断トツに多く、年々伸びていました。

ロート製薬は明治時代の創業事業である胃薬だけの領域にとどまらず、その後目薬で成長し、M&A(企業の合併・買収)を通じてスキンケア事業へと進出したことで、創業124年という伝統を築いてきたのです。

百年続く企業というのは、製品が成長していてかつ、業界トップ企業として利益が十分に上がっている時期に「次の種」をまいて新たな製品も成長させることで起業としての寿命をのばしていくとのこと。

ロート製薬が創業124年を迎え、今もなお時価総額国内220位(2024.6.7現在)にいるのは、成長戦略のセオリーをしっかりと守ってきた結果のようで

す。

長期投資してもいいと思わせてもらえますね。

ということは就職先としても安心です。

直近決算を通過して

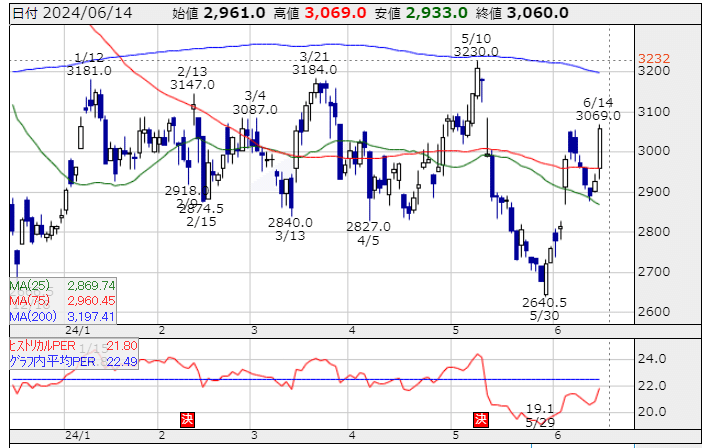

5月13日は決算で増収増益だったのですが、それまで上昇してきた株価が窓を開けて下降。

5月30日に直近安値近くから反転して上昇しています。

現在25日線は下向き、75日線も横向きに推移していて200日線が上値抵抗となりそうな上値の重い展開が続きそうです。

最近の相場は不安定なので、少し様子見が良いかと思います。

分析まとめ

・安定した成長

・円安など景気の先行きが懸念で来期の見通しは低め

・営業利益率、ROEも優良で収益性は高め

・割安性は妥当な水準

・自己資本比率は71%で財務体質は健全で、キャッシュフローも安定で安全性は高い

・大化けの可能性は低いが、直近高値までの上昇は考えられる

・21年連続増配中(増配株のメリットあり)

・高いマーケッティング力、効果的な販売戦略

・グローバルな展開、内服薬・アイケア・スキンケア事業と幅広い

・成長戦略のセオリーを守り、創業124年を誇る

ロート製薬の売買戦略

週足チャートの確認をします。

13週移動平均線・・・下向き、上

26週移動平均線・・・下向き、上

52週移動平均線・・・横向き、下

52週移動平均線が上値抵抗になり下値2640円、高値3230円のレンジになっているように見えるので、上値突破してからの押し目を狙う作戦か、増配株なので長期投資と考えるなら、レンジ下限で試し買いを入れてみるも良いかと思います。

見て頂いた方に少しでも参考になったと思って頂けたら嬉しいです。

なお娘の就活先としても十分な会社だと判断できました。

めりー

#銘柄分析

#ロート製薬

#Excel投資

#日本株個別株

#連続増配

#配当

この記事が気に入ったらサポートをしてみませんか?