買ってみたい!株式優待のある銘柄❶ 王将フードサービス9936

資産運用のために日本株の分析、投資を始めました。

私の投資銘柄の選択基準はまずこの3つです。

①高配当(3%以上)である

②できれば家族の役にたつ株主優待がある

③長く応援したいと思える会社

上の条件をクリアし、なおかつ、森口亮さんのエクセル株投資の考え方を参考に分析して、投資価値があると判断した銘柄に投資したいと考えています。

今日分析した銘柄は

王将フードサービス(9936)

皆さんがご存じの『餃子の王将』を関西を地盤に展開しています。

直営店中心ですが、社員のれん分け主体のFC店もあるそうです。

大阪には『大阪王将』もあるために『京都王将』と呼ばれることもあり看板に『京都』と明記されてることもあるそうですが、大阪箕面市に住んで21年目で初めて知りました。

これからは気をつけて確認したいと思います。

ちなみに我が家の主人は野菜や薬味多めの『餃子の王将』の餃子が大好き。

特に私が遠距離介護を始めてから、私のいない時に食卓に王将の餃子がのぼる事が多くなり、1週間に1回の頻度でテイクアウトして餃子を食べるヘビーユーザーです。

王将フードサービスは5月23日に、10月1日を効力発生日として1株を3株に分割すると発表され、(5/29現在8490円)ぐっと買いやすくなり、現在100株を保有する株主に年4000円分の優待券を贈呈していますが、分割後も100株で4000円分という優待を残すので、株主優待は事実上、手厚くなるそうです。

仮に今の株価(5/29現在8490円)として計算すると今期配当が150円なので利回りは1.76%。

優待利回りは(5/29現在8490円)1/3の換算で2830000円で4000円分の株主優待となるので利回り1.41%。

また会計後5%引き優待券もつくそうなので、年間テイクアウト回数30回、来店回数6回はある我が家の予想会計の5%は1623円(利回り0.57%)

3つの合計で3.74%になります。

配当利回りは少し低いですが、ヘビーユーザーなので優待も助かりますし、この先もあり続けてほしい応援したい会社です。

この会社の業績、経営理念などを分析・確認しながら、投資の価値があるのかを確かめたいと思っています。

では初めての個別株分析を始めていきます。

最後までお付き合いよろしくお願いいたします。

まずは総合的な分析です。

最高評価は安全性の8.6点に対して

最低評価は大化け性の3.3点になります。

少し目標株価の上昇率が少ないですが、上場来高値更新中で連続増益中、収益性が安定していて安全性も高く、投資の可能性を感じました。

それでは詳しくみていきましょう。

王将フードのいい点と悪い点

・良い点

①直近決算は実績予想を全て上回り、4期連続増収となり株価も3年連続最高値更新中。

安定的に成長している。

②1:3の分割で株価が1/3となり買いやすくなり、(2024年10月1日より)優待も拡充。

④収益率が小売業や同業他社の中では高め

⑤経営理念が徹底していて強みになっている(店舗主導・食材や調理のこだわり・モチベーション作り)

△PBR2.44倍は飲食関連では平均値、王将フードの近年の推移の中では少し高め。

・悪い点

①大化けは望み薄

②材料の高騰や2024問題、人手不足など先行き不透明な点が複数ある

③景気ウオッチャーで飲食関連が50を切ってきた

先ずは業績推移をご覧ください。

3期平均 売上9.0% 営業利益13.3% 1株益-0.53

2012年から2018年までは業績が伸び悩んでいますが、2019年以降は2021年のコロナの影響を除くと安定して売り上げも営業益も伸びています。

(2023年の経常益と1株益の減少は、営業時間短縮に伴う協力金収入の大幅減少による影響 決算説明会より)

またコロナ渦でも20%から30%のマイナスで収まっているのは、テイクアウト専門店をいち早くたちあげたことに要因があるようです。

2018年よりテイクアウトやデリバリー市場を試験的に模索していて、さらに軽減税率対策にキャッシュレス決済や事前決済の対応も始めていたので、テイクアウトにいち早く対応でき、業績を大きく落とすことなく設備や人材投資ができたようなので、先を見据えた事業も十分考えられているようですね。

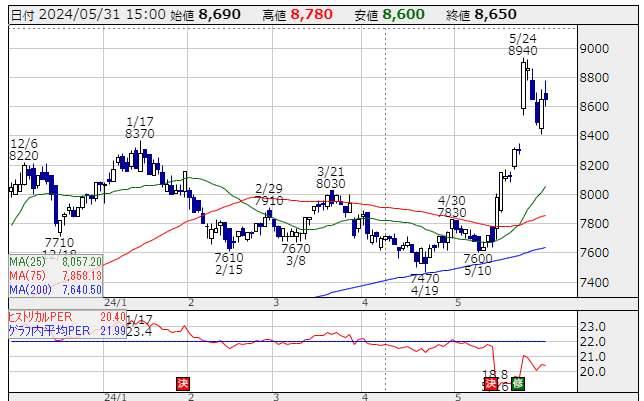

直近の決算(24年3月)は5月15日に発表されました。

4期連続増収となり株価も3年連続最高値更新中ですが、来期の利益予想がとても控えめでした。

今期→来期 売上+8.4% 営業利益 +8.8% 1株利益 +0.7%

1株益=当期純利益/発行済み株式数から考えると、やはり材料や人件費などの高騰が重しになる可能性があるのでしょうか。

材料高騰や2024問題、人手不足など先行き不透明な点はいろいろ

あるので、これは気になるところです。

決算と同時に、前期の年間配当を140円→145円(前の期は135円)に増額し、今期も前期比5円増の150円に増配する方針としました。

また5月23日には、10月1日より1株を3株に分割すると発表。

足元で83万円ある最低投資金額を引き下げることで流動性を高め、個人投資家などの取り込みを狙うようです。

また株主優待は事実上、手厚くなりました。

一方、収益率も高いです。

営業利益率は2008年から見ても8%から12%平均で推移しています。

営業利益率10.19% ROE11.61%

売上総利益率 68.6% 高水準 販管費率 58.5% 一般水準

営業利益率 10.1% 高水準

上記は、比較銘柄で利益率の同業他社比較を行っています。

とびぬけているわけではありませんが、原価率が低く利益率が高いことがわかります。

全ての面で安定した数字が出ていて老舗的な雰囲気ですね。

そこで王将フードの強みとは何か?

・決算資料

・会社のHP

・YouTube動画

などを参考に探ってみました。

また、我が家での王将の評判は『餃子が美味しい。新メニューも美味しいものが多い。』なのですが、美味しさや安さの秘密などに興味があるので解き明かしたいと思います。

決算資料、HP、YouTube動画などを観てわかったことは、前社長の射殺事件後に会社を立て直そうと熱い思いのあるたたき上げの現社長さんのもと、会社の未来を見据えた着実な経営計画でコロナ渦を乗り越え、物価高騰の波も乗り越えようとしている姿でした。

投資の可能性を更に感じました。

強み1 地域に根付く『安くておいしい』(顧客満足度を上げる)

王将は店長への権限委譲の範囲が大きく、店舗主導の運営を行なわれています。

店長が中心となって店舗独自のイベント・サービスを立ち上げており、メニューも餃子やラーメンといった全店共通メニュー以外は、店舗ごとで独自展開しています。

(これを実現するために『王将調理道場』、店舗マネージメントを学ぶ『王将大学』などの教育システムが有名で、常に人材教育・質的向上を図ることにも力が入れられているようです。)

この方針により、地域や客層に合ったメニューやサービスを提供できるニーズに対応でき、「一つとして同じ店舗がない」という特徴ある店舗運営を実現。

多種多様のオリジナルメニューを求め、全国の店舗を巡る熱狂的な王将ファンもいるようです。

また看板商品の餃子ですが、主要食材(豚肉、キャベツ、ニラ、にんにく、生姜、小麦粉)はすべて国産で中でもにんにくは青森県産、小麦粉は北海道産と産地にまでこだわっています。

そしてこの餃子は毎日工場から各店舗にチルド配送され、焼き餃子専用の機械で焼かれどこでも同じように美味しい餃子が食べれます。

私も近くの王将には主人が好きなので何度も行っていますが、餃子と期間限定メニューがいつも美味しいのでシュアして食べます。

餃子は1人前297円と安く、ラーメンも570円です。

お店はいつも混んでますし活気があります。

手作り調理にこだわりオープンキッチンで調理するスタイルで調理の見える化や、暗号のような言葉で厨房に注文を伝えているのですが、これはわざと中国語を取り入れて活気をだしているようです。

また顧客の細かいニーズ(餃子の良く焼きや片面良く焼きなど)にも対応しています。

調理研修で技術の向上は図られ、美味しく感じられる演出もあり、細かなニーズにも応えてくれている。それでいて安くて美味しい。

また最近も生姜の増量で旨味を増すという改良もされました。

日々おいしさの探求が進んでいます。

この『安くて美味しい』が1番の強みではないでしょうか。

5月30日にも2022年5月以降4回目の値上げが発表されましたが、今回も今までと同様に他より『安くて美味しい』に需要があるので、で売り上げは落ちないのではないかと思います。

価格改定でも売り上げが落ちなければ利益は上がりますし、新たに人材投資もできるし、事業も拡げられる。

効率的な経営ができています。

強み2 人材育成 人手不足に対応

社内教育機関である「王将大学」及び、調理技術の向上を目指した研修施設「王将調理道場」の新設、また「合宿研修」の復活など積極的な教育投資を実施。

また有給休暇取得推進、適正労働時間促進、賞与や月例報酬引き上げなどの組合の要求に対して満額回答で月例給アップ、社会保険料拡充といった労働環境の整備も進められ、従業員のモチベーションアップを高めています。

実際、OpenWorkという転職就職情報サイトなどで評判を確かめてみました。

賃金について不満はなくやる気が繁栄され、残業代も1分単位でつくそうです。

就業時間については上にいくに従い拘束時間が長くなるが、やる気がある人にとっては給与に反映されるので不満にはならずモチベーションが上がるとのこと。

ちなみに、同社では店舗における正社員の数が平均3.8人と多く、アルバイトがメインで正社員は1名というところが多い外食チェーン業界で突出しています。

そして同社は社員の独立を積極的に支援している点にも注目したいです。

その独立支援制度では普通フランチャイズで支払うとされるロイヤリティーも加盟料も発生しません。すでに200名以上の社員が「独立支援制度」を利用し、「経営者」となっているといいます。

人的資本投資が積極的にされ、人材育成はしっかりなされているようです。

強み3 慎重な店舗拡大計画

◎現在店舗拡大計画を着実に緩やかにすすめています

・テイクアウト専門店の最適なフォーマットの構築(まずは1店舗を運営、新店投資の加速の検討中)

・既存店の売上高の100%以上の継続から新店舗開発(年間10店から20店を着実に出店、国内1000店舗を目指す 現731店舗 直営545 フランチャイズ186)

・次期製造体制・物流体制を構築(コロナ渦にテイクアウトにいち早く対応できたように、不測の事態にも備えることができている)

・台湾3号店に向けて、業務オペレーションを効率化、その他アジア地域への進出や日本への人材活用も視野に入れている。

☆直近決算から感じたこと

決算発表翌日から株価は跳ね上がり、少し下げています。

PERも直近で平均より下げています。

★しかし最近飲食関連で心配な経済指標がありました。

内閣府が出している景気ウオッチャー調査で、2~3か月先の景気はどう思いますか?というアンケート結果なのですが、飲食関連の2024年4月の結果は50を切ってきました。

50が好不況の分かれ目と言われるそうなので、ここから不況になっていく可能性を考えると、来期の収益予想などが控えめになっていたこともうなずけます。

コロナ禍をテイクアウトやデリバリーなどで乗り切ったように、王将フードサービスは不況も乗り切れるのか見守りたいと思います。

分析まとめ

・直近決算は実績予想を全て上回り、4期連続増収となり株価も3年連続最高値更新中。安定的に成長している。

・来期は控えめ予想?

・1:3の株式分割・優待拡充で買いやすくなる。

・収益率は高め

・大化けは望み薄

・材料の高騰や2024問題、人手不足など先行き不透明な点が複数ある

・景気ウオッチャーで飲食関連が50を切ってきた

・強みは地域に根付いた経営『安くて美味しい』

・人材育成で人手不足に対応して安定経営

・店舗拡大は慎重に進めている

・直近決算で株価分割と優待拡充を発表して、株価高騰

王将フーズ売買戦略

分析をしてわかってことは、収益性もあり安定成長していて、これからも国内外で店舗の拡充があり、ゆっくりとした株価上昇が期待できるかと思いました。

しかし今は決算後で株価が急騰していますし、景気の後退や夏枯れ相場にも影響うけるかもしれません。

9月末までの間に、25日移動平均線や13週移動平均線までもどれば3回に分けて34株買いにいこうかと検討してます(1:3の分割なので分割後100株持ち優待をもらいたい)

以上王将フードサービス(9936)の株価分析でした。

初めての分析で読みずらい点などあったと思いますが、懲りずに回数を重ねていきますのよろしくお願いいたします。

#個別株分析

#株主優待

#配当利回り

#王将フードサービス

#投資戦略

#株式分割

#景気ウオッチャー

#優待拡充

#餃子の王将

この記事が気に入ったらサポートをしてみませんか?