レアアース

おっちゃん解説ありがとうございます!

— ボルゾイ@雰囲気投資 (@yukinof33) October 20, 2021

詳しく知りたい方はこちらを

北米におけるレアアースのサプライチェーン状況分析業務https://t.co/dq3IrS5hSA

エグゼクティブサマリー(要約)

米国のマウンテンパス鉱山は軽希土が含有量の98.7%を占めており、中重希土の産出が少ない。このため各鉱種における国内需要を満たすには他国からの輸入に頼る必要があるが、採掘から電解/還元を一貫して実施可能な国は中国に限られるのが課題である。

需要の観点では、触媒に用いられるCeやLaの年間需要は約6,400トンと多いが、供給量も多いために課題とはならない。対して磁石に用いられるNdやDy等の中重希土は、年間需要は約297トンだが、様々な産業にて用いられる。マウンテンパス鉱山からの産出量も少ないことから、安定的な調達経路を構築する政策的意義が大きいと考えられる。

我が国は中国に次ぐ希土類磁石生産国であるが、世界的なシェアとしては中国が多くを占める。これは、中国はレアアースの採掘から電解/還元を一貫して実施することで生産コストを抑制し、安価な磁石を製造できるためである。

次世代車や航空機については磁石の品質の高さが要求されることに加え、品質の安定のために一度契約したサプライヤーを変更することは少ない傾向にあるため、技術力の高い日系メーカーが一定のプレゼンスを発揮している。

一方で風車などについては要求される磁石の品質が次世代車や航空機ほど高くないことから、近隣にて一貫したサプライチェーンを持ちコストの低い生産が可能な中国製磁石が採用される傾向にある。

特に中重希土においてはサプライチェーンに偏りが見られており、分離・精製や電解/還元等の上流工程におけるサプライチェーンの多様性の低さがリスクとなっている。

米国のMt. Passはその生産の8割以上を安価なセリウムとランタンで占めており、高価な中重希土類が殆ど産出されない。

中重希土が46%と豊富な鉱山は中国南部にのみ存在するが、豪州のMt. Weldも中重希土の割合が5.3%と米国より高い。

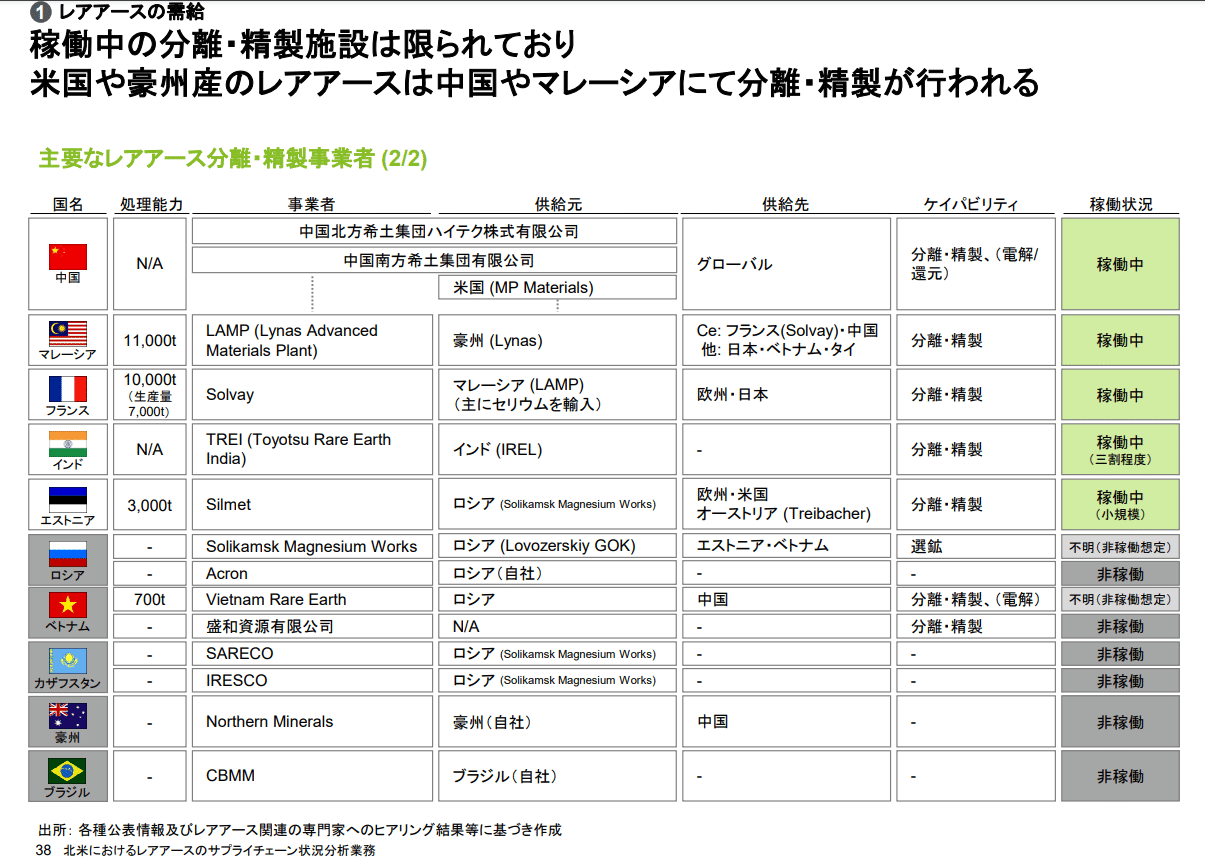

中重希土は米国や豪州でも産出されるが、分離・精製を実施可能な国は中国のみである。このため分離・精製プロセスを中心に供給経路を多角化できておらず、サプライチェーン上のリスクとなっている。

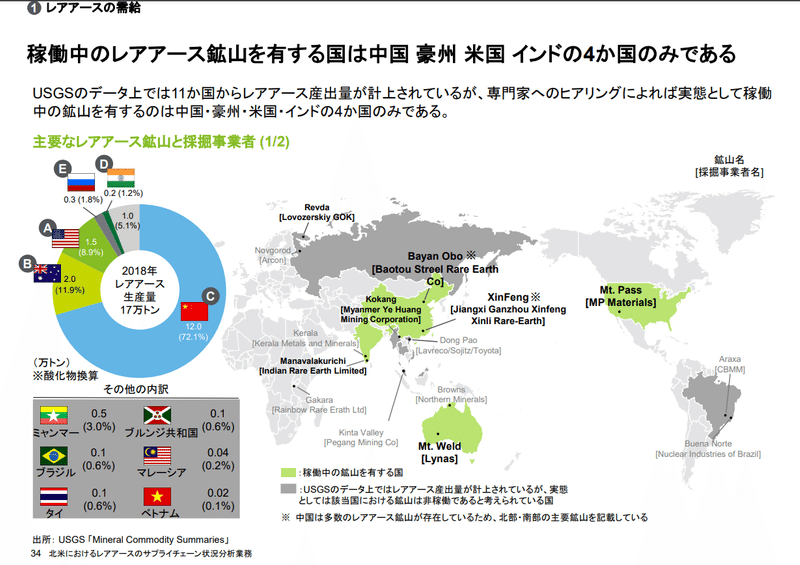

USGSのデータ上では11か国からレアアース産出量が計上されているが、専門家へのヒアリングによれば実態として稼働中の鉱山を有するのは中国・豪州・米国・インドの4か国のみである。

※ 中国は多数のレアアース鉱山が存在しているため、北部・南部の主要鉱山を記載している

中国では政府主導で企業統合が進み、六大レアアース集団が形成された。採掘事業者だけでなく分離・精製や電解/還元事業者も同時に統合されたため、六大レアアース集団が自グループ内で採掘から還元までの実施能力を持つ。

西側諸国の鉱山状況

北米において現在操業中の鉱山はマウンテンパス鉱山のみだが開発中や稼働予定のプロジェクトは複数存在する

カナダにも開発中のプロジェクトは多く存在するが現在明確にレアアースを量産しているプロジェクトは無い

レアアースの一覧/用途

この記事が気に入ったらサポートをしてみませんか?