PSRと米国10年国債の関係及び許容PSRについての見解:ZM/CRWD/APPS/SQ/TDOC

全文無料でご覧いただけますが、「タメになったよ!」という方がおりましたらご支援頂けますと今後のモチベーションになります。

また本noteは投資を勧めるものではありません。

投資は自己責任で宜しくお願い致します。

------------------------------------------------------------

このnoteは下記の内容になっています。

1. PSRと米国10年国債の関係: ZM/CRWD/APPS/SQ/TDOC

2. 各銘柄の最高/最低PSRを2期分比較し、許容PSRを分析する。

1. PSRと米国10年国債の関係: ZM/CRWD/APPS/SQ/TDOC

米国10年国債がPSRに影響を与えるか僕の銘柄を使って調べてみました。

分析に使用した銘柄はZM/CRWD/APPS/SQ/TDOC。

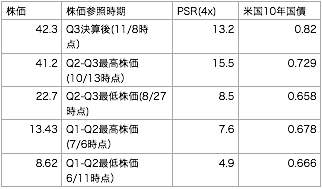

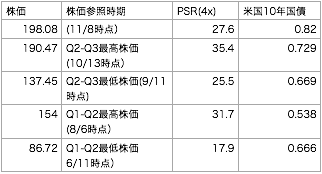

使用した指標は現在PSR、Q2-Q3最高PSR、Q2-Q3最低PSR、Q1-Q2最高PSR、Q1-Q2最低PSRと、その時の10年米国債の散布図です。

※ZM//CRWD/APPS/TDOCはPSR(4x)で計算し、SQのみPSR(GP 4x)で計算しています。

※便宜的に2020年3~5月の決算をQ1-Q2、2020年6~8月の決算をQ2-Q3としています。

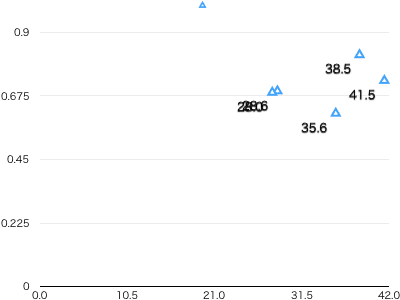

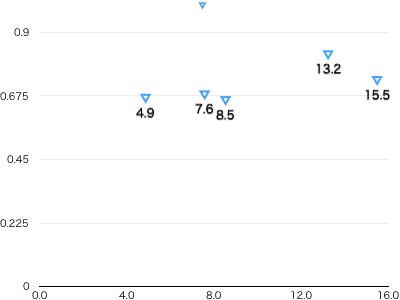

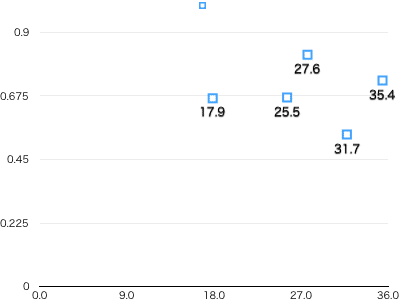

<ZM>

<CRWD>

<APPS>

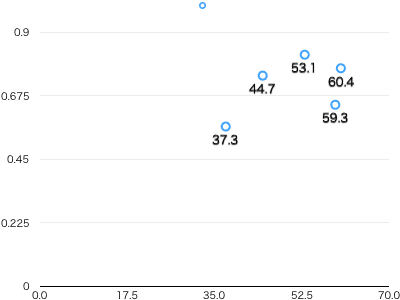

<SQ>

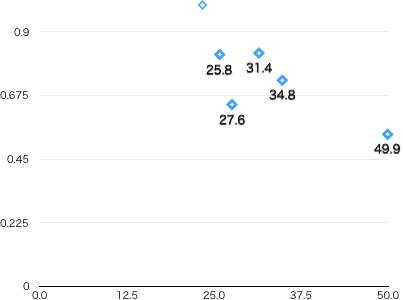

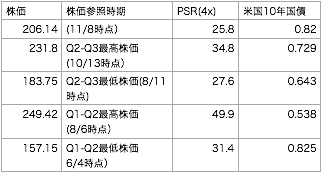

<TDOC>

結論:Q1-Q3までにPSRと10年国債の相関関係は見られない。

仮に10年国債がPSRに影響を与えるのであれば、低PSRの時に高株価となりプロットは右下に集まり、高PSRの時に低株価の場合はプロットは左上に集まりますが、そういった傾向は見られませんでした。

歴史的に低い10年国債のレンジ(最低約0.6ー最高約0.82)なので、PSRに影響は対して与えていないようです。

むしろその時のイベント的出来事や決算によって株価やPSRが影響を受けていると推察されます。

2. 各銘柄の最高/最低PSRを2期分比較し、許容PSRを分析する。

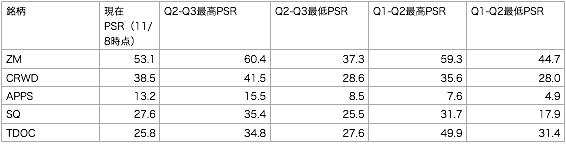

上記を調べる過程で各銘柄の最高PSRと最低PSR2期分が揃ったので下記のようにまとめて見ました。

僕は、各銘柄には相場が許容するPSRがあると考えています。

また許容PSRは決算の強さx今後の期待で増減すると考えています。

そこで許容PSRを切り口に、各銘柄をみていきたいと思います。

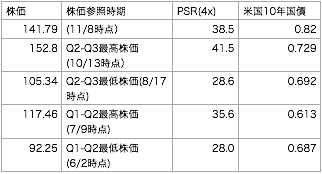

ZM:許容PSR 60

超絶決算にも関わらず、許容PSRの拡大が見られませんでした。これはコロナ収束後の減速懸念が心配されているのではないかと思います。

ただコロナはワクチン開発に成功しても製造Capacityが足りないため数年は収束しないと僕は考えていますので、ワクチン開発成功のニュースでZMは下げ(=今後の期待が低くなる)、供給能力が足りません!と言うニュースでZMは上げる(=今後の期待が高まる)と思います。この時ZMの許容PSRも上がると考えています。

CRWD:許容PSR 40

CRWDは素直な銘柄だと思います。連続好決算に伴い許容PSRが切り上がっているように見えます。次回の決算後の動きもチェックしてみたいと思います。またCRWDには懸念されるべきストーリーがないため、よくも悪くも実力通りの株価になると思います。

APPS:許容PSR 16 (もしかすると30)

決算毎に注目が集まり許容PSRがどんどん切り上がっています。これは初期のSaaS銘柄のような動きに似ています。Q3-Q4中にどこまで許容PSRを拡大させるか注目したいです。もしかするとSaaS銘柄平均程度のPSR30を目指すような大化け株になるかもしれません。またAPPSはアンドロイドにアプリを入れたい企業へのサービスであるため、APPLEと相反する性格がありそうです。iPhone12の売れ行きによってAPPSへの期待値が変動するので注意が必要です。

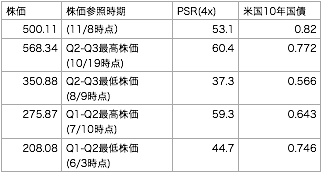

SQ:許容PSR 35 (もしかすると40)

Q3の好決算で一段レベルが上がったような雰囲気があります。個人的にはQ3-Q4中に許容PSR(GP 4x)を+5くらい拡大し、PSR40まで拡大すると期待しています。ちなみにその時の株価は286ドルくらいです。

そう思う理由はSQの体質の変化です、実店舗向けサービスが低調なのにキャッシュアップの成長で好決算を出しました。今市場は「これで実店舗向けサービスが復活したら大勝ちするんじゃ!?」と期待しています。この期待がPSRを+5押し上げると考えています。

TDOC:許容PSR 35(もしかすると下がる)

TDOCだけ異常値が出ています。決算がそこそこ良いのにも関わらずPSRの切り下げが起こっています。国策銘柄であるにも関わらず、この人気のなさは気になります。もしかするとしばらくヨコヨコが続くかもしれません。ただLVGOとのシナジー効果をアナウンスし、期待できるストーリーを見せてくれれば流れを変えられるかもしれません。このQ4の決算まで様子をみたいと思います。

以上、ご覧頂き有難うございました。

------------------追記(2020年11月9日------------------

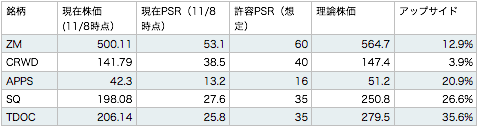

上記で設定した許容PSRに基づいて各銘柄の理論株価、アップサイドを計算いたしました。

この中でAPPS、SQ、TDOCはQ3決算後の数字を使っています。

ZM、CRWDはQ3決算前ですので、Yahoo Financeのアナリスト平均予想を使って数字を計算してみました。

正直ZMの売上予想はコンサバだと思います。直近のアプリダウンロード数をみてもZMは大人気であり、勢いが衰えてなければQ to Qで+30%、Y to Yで+420%の成長と言うメガ決算を出してくれるかもしれません。

ちなみにこの時想定売上は862M USDで許容PSR 60で理論株価734USD、アップサイド+46%になります。

一方でワクチンの開発成功で期待値が減り、ZMの許容PSRが下がる可能性も考えた方が良いと思います。仮に良い決算を出せたとしても許容PSRが30程度に収束してしまえば株価は半分になります。そのくらい市場の期待値の影響は大きいと感じています。

例えば大人気銘柄LVGOもTDOCと合併を発表した時、市場の期待値が下がっただけで大きくPSR/株価を落としました。ああいうことがZMでも起こり得るかもしれませんし、短期的な下落で済んだとしてももう許容PSR 60に復活は出来ないかもしれません。

そのため僕はZMに追加投資したい気持ちを抑え、ワクチン動向を見守りたいと考えています。

以上、追加になります。今後とも宜しくお願いします。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?