(最新の追記:2021年9月/10日)ギャンブラー向け、コロナワクチンの次に遊びたいギャンブル銘柄 Arbutus(ABUS)の投資妙味について

全文無料でご覧いただけますが、「タメになったよ!」という方がおりましたらご支援頂けますと今後のモチベーションになります。

また本noteは投資を勧めるものではありません。

投資は自己責任で宜しくお願い致します。

------------------------------------------------------------

-------------追記(2021年9月10日)-------------

ABUSが再び注目を集めていることもあり、9ヶ月ぶりにこのnoteを更新したいと思います。

まず、注目を集めている理由ですが、ABUSが2021年9月2日付で新しい特許を成立させました。

その特許内容が069特許と同類であり、LNP組成が違う内容となっています。

具体的には、069特許の概要は「核酸からなる安定な核酸-脂質粒子(SNALP)、SNALPの製造方法、及び該SNALPの送達及び/又は投与方法を提供する。」

新特許の概要は「核酸を含む安定な核酸-脂質粒子(SNALP)、SNALPの製造方法、およびSNALPの送達および/または投与方法を提供する。」

と同じです

069特許:新特許の核酸-脂質粒子の組成比の違いを簡単に見てみると

カチオン性脂質=50~60mol%:30~55mol%

リン脂質 = 4~10mol% : 3~15mol%

コレステロール = 30~40mol% : 25~45mol%

共役脂質:0.5~約2mol% : 0.5~約2mol%

となっています。

つまり、特許の目的は同じであり組成比の違いで今回の特許が成立していることになります。

これは069特許の有効性が認められていることとほぼ同義であると思われるため、seekingalphaの見出しが「ABUS勝利!」みたいな内容になったのだと思います。

またABUS vs MRNAの069特許訴訟の3回目の公聴会が2021年10月7日に予定しており、その行方次第ではABUSがMRNAからコロナワクチン由来のライセンスフィーを得られる条件が揃うことになります。

ただ一点留意すべきことは、ABUSが069特許を成立させた=ライセンスフィー発生ではなく、特許成立後にABUSがMRNAにライセンスフィーを要求しに行く必要があると想定されます。

MRNAのワクチン売上を20B USD/Yと予想されていますが、仮にここから2%のライセンスフィーを得た場合、400M USD/Yにもなる計算です。

僕のこのnoteでのMRNAの売上想定は30B USDでライセンスフィー600M USDを予想していたので、それよりは少ない計算になります。

しかし、MRNAのその他の薬剤も069特許やABUS新特許に抵触していることも想定されています。

(今回は目標株価を予想しません。)

次に、僕は前回にUpdateしてから今までに新たに確認されたことを記載・noteの修正をします。

まず、BNTXはABUSのLNP技術ではなく、AcuitasのLNP技術が使われており、またAcuitasからABUSにライセンスフィーが支払われていないことが2021年初めの決算で確認されました。

そのため、残念ながら下記に記載したnoteのABUS-BNTXの記載は誤りでした。

どうもABUSが請求している特許内容から若干値が外れていたようです。

ABUS vs MRNAの特許訴訟の結果が出た際にはまたnoteをUpdateしようと思います。

-------------追記終了-------------

僕の中ではギャンブル銘柄としてバイオンテック(BNTX)と半年付き合い、そのボラティリティーに苦しみながらも楽しんできました。

しかし承認がほぼ確定し、一旦利確し降りるべき時が来たと感じています。BNTXの利益がきちんと出るなら決算前には再度仕込みたいですが、その辺は状況を見て考えていきたいと思います。

PFの一部はギャンブル投資していたい僕としてはBNTXの次のギャンブル銘柄を探し、結果、先日Arbutus Biopharma($ABUS)に投資をしました。

<投資理由まとめ>

ABUSはB型肝炎の治療薬を開発するバイオベンチャーでもありますが、脂質ナノ粒子(LNP)によるドラックデリバリーシステム(DDS)を開発し特許化して、それをパートナー企業にライセンスしてライセンスフィーを稼ぐビジネスが現在の売上の主体となっています。

ちなみにまだまだ小さい会社で年間売上は約6億円、時価総額は300億円、赤字真っ赤のバイオベンチャーです。

ABUSのLNP DDSシステムがMRNAとBNTXのコロナワクチンに使われている可能性があり、ワクチン承認され販売されたタイミングで問題が表面化するかもしれませんし、もしかしたら全然されないかもしれません。その辺は全くわからないのでギャンブル投資になります。

ただABUSという小さい企業にコロナワクチンというデカい案件が決まるという可能性だけでも株価は反応するものです。

なので実際に使われてるかどうかよりもABUSがそれを問題化するかどうかが当面重要であり、問題にすれば株価は反応し、問題にしなければ別に株価は何も反応しないという、リスクが限定されたギャンブルという僕好みのストーリーです。

まとめとしては上記の通りですが、これをより深く考えるにあたり、下記のことをなるべく簡潔に見ていきたいと思います。

・mRNA薬の課題とDDSシステムの役割

・MRNA/BNTXワクチンとABUSのLNP DDSシステムの関係

・ABUSがライセンスフィーをゲットできる場合、株価はいくらになるか

・mRNA薬の課題とDDSシステムの役割

コロナがアウトブレイクし、ワクチン開発計画が発表されてから1年も経たないうちにBNTXとMRNAからmRNAタイプのワクチンが開発されました。

通常ワクチンは長い年月をかけて開発されるものであるため、緊急承認プロトコルで臨床試験が迅速にレビューされたことを踏まえても驚くべき速さです。

しかもmRNAタイプの薬はこれまで1つも先例がない状況であり、mRNAワクチンが1年以内に承認まで進むことはほとんどの人にとっては想像もできないことでした。

ではなぜmRNAタイプの薬が登場してこなかったというと、mRNA という物質自体が薬理効果を持つわけでなく,細胞に取り込まれた mRNA からタンパク質が翻訳され,そのタンパク質が種々の治療効果を発揮するという細胞内遺伝子発現のメカニズムを利用した薬ですが、mRNAは生体内で簡単に分解されてしまうため、mRNAを体内に導入しても目的のタンパク質が生産されないという問題のため、mRNA薬は実現出来ていませんでした。

このmRNAの分解を防ぎ、細胞に取り込ませる研究成果が脂質ナノ粒子(LNP)によるDDSになります。

ちなみにこのLNPやポリマー粒子の構造詳細は明らかになっていません。なぜなら天然の核酸分子のままでは物質特許が取れないため、自社の開発を守るためにはLNPなどのDDS関連特許を取って守る必要があるため、LNP詳細情報はかなり重要な機密となるためです。

したがってこの関連特許が今後のmRNA薬の鍵になるかもしれません。

・MRNA/BNTXワクチンとABUSのLNP DDSシステムの関係

ABUSのLNP DDS技術詳細は分かりませんが、少なくとも三つの重要なPatentを保有しています。

Patent no. / 概要

US9404127 / 非ラメラ構造を有し、1種以上の核酸(例えば、1種以上のRNAi)からなる安定な核酸-脂質粒子(SNALP)、該SNALPの製造方法、及び該SNALPの送達及び/又は投与方法を提供する。

US9364435 / 核酸(例えば、1種以上のRNAi)からなる安定な核酸-脂質粒子(SNALP)、該SNALPの製造方法、及び該SNALPの送達及び/又は投与方法を提供する。

US8058069 / 核酸(例えば、1種以上のRNAi)からなる安定な核酸-脂質粒子(SNALP)、該SNALPの製造方法、及び該SNALPの送達及び/又は投与方法を提供する。

この中でもUS8058069(069特許)が最も大事です。

ABUSはこの069特許をGenevant Scienceにライセンスしており、GenevantはBNTXの開発したコロナワクチン向けLNPを提供している企業です。

またMRNAが特許無効を申請しましたがこの069特許のみABUSの言い分が認められていることから、コロナワクチンのDDSの中心技術である可能性が高いからです。

またMRNAとABUSの特許係争はやや複雑なので、経過を下記のように整理しました。

1. 2012年、ABUSがAcuitas Therapeuticsとクロスライセンス契約を締結。

AcuitasがMRNA含む第3者にABUSのLNP技術を提供。

2. 2017年にABUSとAcuitasが裁判となるも和解し、AcuitasはABUSのLNPテクノロジーを使用またはサブライセンスする権利を放棄させられる。この時のABUSのCEOの発言は次の通り「ABUSのLNPは、RNAi、mRNA治療薬、遺伝子編集アプリケーションに適した、最も臨床的に検証されたデリバリー技術です。Acuitas訴訟の和解により、ABUSはLNPの知的財産を統合しました。これはABUS がこの業界をリードする技術プラットフォームの所有者であり、あらゆるアプリケーションを開発する能力を持つ唯一の供給源であることを示す大きなマイルストーンになります」

3. 2018年~2019年、Acuitasからライセンスを使用できなくなったMRNAはABUSのLNP特許の無効化を求めて、米国特許商標庁に当事者間審査(IPR)を申請し、US9404127とUS9364435ではMRNAの訴えが認められたがUS8058069(069特許)では訴えを退けられる。

4. 2020年7月23日、米国特許商標庁は069号特許の有効性を認め、MRNAの訴えを正式に退けた。(ちなみにこの時MRNAの株価は-9%になりました。)

大事なことなので繰り返しまとめると、BNTXはGenevantのLNP技術を使っており、GenevantはABUSの069特許を使用してLNP技術を開発していると思われ、MRNAは認めてはいないがABUSの069特許をしており、BNTXもMRNAもABUSの069特許のLNP技術をもとにmRNAワクチンが作られている可能性があるということです。

ちなみにMRNAは特許省とは別に裁判を起こすこともできますが、裁判所は基本的には特許省の言い分を採用する傾向にあるようです。

・ABUSがライセンスフィーをゲットできる場合、株価はいくらになるか

仮にBNTXもMRNAも069特許を使用している場合、ABUSが何らかの形でロイヤリティーを受ける可能性があります。

このロイヤリティーがどういう風になっているかを関係が遠いところから順に見てみたいと思います。

<ファイザー(PFE)とBNTX間の契約>

コロナワクチンから得られる利益と研究費の折半。

ここでは製造原価を20%として粗利80%、研究費として10%差し引き、利益トータル70%とした時、PFEとBNTXの利益が35%ずつと仮定します。

<BNTXとGenevant間の契約>

2018年、BNTXとGenevant間の契約は希少疾患のmRNAに特化した戦略的パートナーシップを締結しています。この時の契約はGenevantのLNP送達技術とBNTXのmRNA創薬プラットフォームを組み合わせた最高の治療薬を開発を目的としており、5つのmRNAプログラムの共同商業化を目指し、Genevant社とBNTXは、将来のすべてのの費用と利益を折半で負担します。

この契約は癌領域の研究に対してであり、同じ契約がコロナワクチンの時も結ばれたかはわかりませんが、両社の関係性を見るに同様な契約、あるいは半分くらいの契約になるかもしれません。そこで控えめにGenevantはBNTXの売上利益から25%受け取れると仮定します。

<GenevantとABUS間の契約>

ABUSはGenevant設立に関わっており大株主です。

ABUSのライセンスを受けたGenevant製品の将来の売上に対して、1桁前半%のロイヤリティを受け取る権利を有しています。あるいはABUSは、Genevantのサブライセンシーが開発した製品の商業化時に、(i)当該サブライセンシーが受領した収入の20%と、(ii)当該サブライセンシーによる製品の販売に対する一桁前半%のロイヤリティのうち、いずれか少ない方を受領することになります。

おそらくABUSはGenevantが受け取り金額の1~4%程度を受け取れそうですので、控えめにABUSはGenevantの売上の2%程度を受け取れると仮定します。

<MRNAとABUS間は・・・>

MRNAとABUSは特許で争っているくらいなので当然契約もありません。そこでABUSのLNP技術を使って商業売上を上げている企業との契約を参考にした時、コマーシャル売上の一桁前半%がABUSの取り分になる契約を結んでいます。ABUSがMRNAにライセンスフィーを求めるには設定金額の説明が必要でしょうから、これまで同様のライセンスフィー契約の要求をすると思います。

したがってMRNAが受け取り金額の1~4%程度をABUSは受け取れそうです。ここでは控えめにABUSはMRNAの売上の2%程度を受け取れると仮定します。

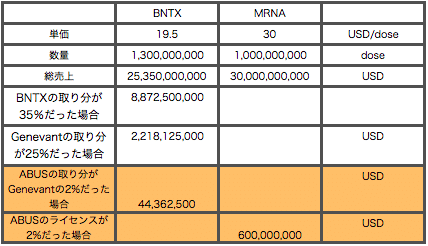

では上記の条件を当てはめた時、ABUSはライセンスフィーをいくらの受け取れる可能性があるのか、計算してみました。

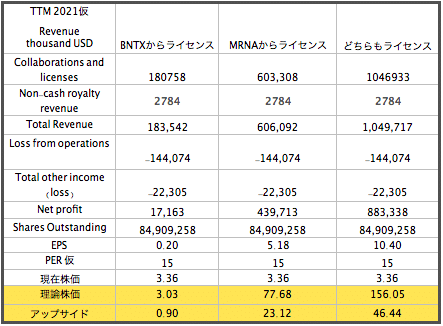

BNTXから4,436万ドル、MRNAから6億ドル受け取れる可能性があります。MRNAはものすごい金額です。

この数字を場合分けしてABUSの2021通年の数字を計算してみます。

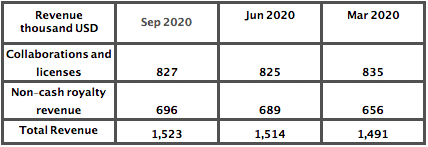

まずは直近3期分のABUSの売上です。

ほぼライセンスフィーのみの収入なので安定して毎期1.5M USDの売上です。

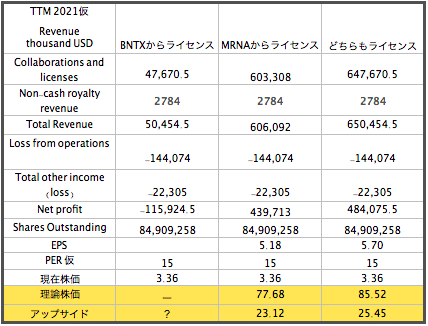

そこで年間売上は直近決算報告の4倍、経費は2019TTMの数字をそのままにして、MRNAのみ、BNTXのみ、どちらからもライセンスフィーを受けとれ場合を計算し、PER15の時の理論株価を計算してみました。

BNTX関連の売上では黒字化しないと思われるため理論株価は算出できませんでしたが、MRNAからライセンスフィーを受け取れることになった株価大爆発しています。理論株価は77USD、アップサイドは驚異の23倍以上です。

しかも株価はニュースにならなければ上がり、ニュースにならなければ無風とリスクも限定的です。

そしてABUSが仕掛けるとしたらMRNAがワクチンを正式に販売し始める時です。これはABUSのライセンスフィーを払わずにMRNAが利益を享受していると言う理由が必要だからです。

最後に、本当にABUSは仕掛けるでしょうか?世界を救うコロナワクチンの功労者に対してそのように振舞って良いのでしょうか?

僕は仕掛けると見ています。なぜならABUS(とGenevant)の大株主はRoivant Sciencesと言う会社です。

この会社は製薬企業が開発を諦めた薬の権利を買収して自社の子会社(Genevantなど)に再開発させ発売することを生業にしている企業であり、そして特筆すべきは、Roivantの主要株主はソフトバンク・ビジョン・ファンドです。

この関係は結構びっくりしまいた。まさかここにきて孫さんが出てくるとは思わなかったです。

かなりクレバーでビジネスライクな決断をするソフトバンク・RoivantはABUSにMRNAをライセンスフィーを請求させる可能性はかなり高いと思います。それがたとえ成功しなくても挑戦はすると思います。そして挑戦さえすれば株価は跳ねると思います。

資金ロックもMRNAが販売してちょっと待つ程度なので、かなり効率の良いギャンブルだと思うので、僕は今突っ込める金額全て突っ込んで勝負したいと思っています。

以上、ご参考になれば幸いです。

-------------追記(2020年11月25日)-------------

ABUSとGenevantの関係について再度整理してたら、情報に若干追記する必要あるかもしれないと思いました。

まず、ABUSとRoivantが2018年4月に発表したGenevant立ち上げの発表(FORM 10-Q 一部中略)には下記のように説明されています。

Arbutus社は、2018年4月11日、Roivant Sciences Ltd.との間で、当社が独自に開発した脂質ナノ粒子(以下「LNP」)を活用した幅広いRNAベースの治療薬の発見・開発・商業化に焦点を当てた合弁会社であるGenevant Sciences Ltd.を設立する契約(以下「Genevant契約」)を締結しました。Genevantは、当社独自の脂質ナノ粒子(以下「LNP」)およびリガンドコンジュゲート送達技術により可能となる幅広いRNAベースの治療薬の発見、開発、商業化に焦点を当てた共同出資会社です。

Genevant社との契約に基づき、当社は、当社が保有するデリバリー技術および固定資産のライセンス(簿価60万ドル)を提供しました。拠出されたライセンスは、HBV以外のRNAベースのアプリケーション向けのLNPおよびリガンドコンジュゲート送達プラットフォームの独占的権利をジェネバント社に提供します。Roivantは、取引関連のシードキャピタルとして37,500,000ドルをGenevantに拠出しましたが、その内訳は、最初の出資金22,500,000ドルと、その後の出資金15,000,000ドルで、事前に決められた段階的な評価額での出資です。

Arbutus社は、HBV用のLNPおよびリガンドコンジュゲート送達プラットフォームに関するすべての権利を保有しており、これらの送達プラットフォームを利用した製品の将来の売上に対して、ジェネバント社から段階的に低い一桁のロイヤリティを受け取る権利を有しています。

Arbutus社は、Genevant契約において、Genevantの経営に関する重要な意思決定は当社とRoivantの間で共有されなければならないと規定されていることから、当社はGenevantを支配しているわけではないが、Genevantに対して重要な影響力を行使していることから、Genevantへの投資については持分法を用いて会計処理することになると判断しております。 2018年4月11日に、Arbutus社及びRoivantは、それぞれ50%のGenevant社への出資持分を取得しました。その後、Roivant社等がGenevant社への出資を行った結果、2018年9月30日現在、Arbutus社はGenevant社の普通株式の約40%を保有しております。

この後Genevantは再資本化される際、下記のような発表がありました。

2020年7月31日、Roivantは、株式投資およびRoivantが保有する以前に発行された転換社債の転換により、Genevantを再資本化しました。Arbutusは、250万ドルの株式投資でGenevantの再資本化に参加しました。資本再構成後、Arbutus は Genevant の普通株式の約 16%を所有しています。Arbutus は、将来 Genevant からロイヤリティまたはサブライセンス収入を受け取る権利を有していますが、これに変更はありません。

RoivantがBNTXワクチンの成功をみて転換社債を転換して持分を増やしたようです。クレバーな事前契約ですね、さすがビジョンファンド系列。

ただ重要な点はArbutus は Genevant の普通株式の約 16%を所有していること、ロイヤリティー契約に変更はないことです。

また上記からわかるように、GenevantはABUSのLNP技術を使ってHBV以外の薬を開発するために作られた企業です。当然BNTXワクチンに使われているGenevantのLNPにもABUSの特許技術が使われているはずです。

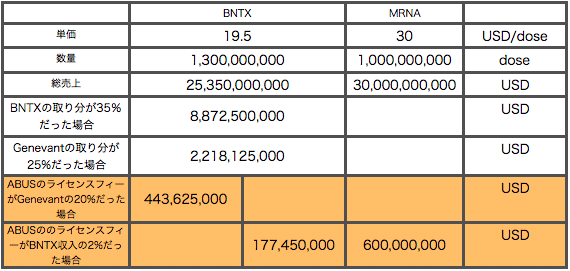

またGenevantがArbutusの契約では、ライセンスした知的財産をGenevantにサブライセンスした場合、Arbutusは、当該サブライセンシーが開発した製品の商業化の際に、当該サブライセンシーがサブライセンスに対してGenevantが受け取る収入の20%と、サブライセンシーによる製品の販売に対する一桁%の段階的な低額のロイヤリティのうち、いずれか少ない方を受け取ることになります。

当初僕はこの理解を間違え、ABUSが受け取れる金額はよくてGenevantの2%と判断しましたが、実際の意味はGenevantの収入の20%、あるいはBNTXの収入の2%、このうち少ない方がABUSのライセンスフィーであることだと認識を改めました。

ではGenevantの収入の20%、あるいはBNTXの収入の2%、どちらが少ないでしょうか?前回と同じ計算式を使うと下記の通り、BNTXの収入の2%が少なく、1.77億ドルとなります。

少ないと言ってもかなりの巨額であり、BNTXワクチンから得られるライセンスフィーが前回の計算より大幅UPしたことになります。

これを用いて再度理論株価を計算してみます。

BNTXの収入は荒い計算ですが、PER15を正当化出来るほどの利益はもたらさないことは前回と同じでした。ですのでBNTXのニュースで株価上がったら欲張らず利確したいと思います。

しかしBNTXからの収入大幅UPのため、MRNAとBNTXどちらからももらえるケースの場合、理論株価は156USD、アップサイドは46倍と前回の計算より大幅にUPとなりました。

今回の追加調査で少なくともBNTXはABUSにロイヤリティーを払うことに自信を深めました。またMRNAも払うと思いますが、その辺はBNTXほどの確度はありません。

僕はすでにPFの40%をABUSに投資していますが、さらに投資をすることにします。

最後に繰り返しになりますが、本noteは投資を勧めるものではありません。投資は自己責任で行うようにしてください。

仮に僕のnoteをみてABUSに投資する場合でも必ず自分のリスク許容度を考えて逆指値を設定してください。僕もしています。

-------------追記(2020年11月29日)-------------

$ABUS

— はっさく@趣味は米国株占い (@hassakumacro) November 26, 2020

ABUSのプレイの仕方で質問があったので、僕の考えをお答えしたいと思います。

今、投資家はABUSに対してどういう認識を持っているでしょうか?

まず間違いなく大部分の投資家はABUSがMRNAやBNTXのワクチンに関わっているということは認識していないと思います。

ツイッターで投稿したABUS関係の内容をnoteにも記載しておきます。

(微妙に修正はしています。)

ABUSのプレイの仕方で質問があったので、僕の考えをお答えしたいと思います。

今、投資家はABUSに対してどういう認識を持っているでしょうか?

まず間違いなく大部分の投資家はABUSがMRNAやBNTXのワクチンに関わっているということは認識していないと思います。

ABUSがワクチン関連銘柄であり、MRNAとの特許係争で勝ち、BNTXのLNPを供給するGENEVANTの大元であるということなんてみんな知りません。そこにGapがあり、そのGapゆえにニュースがあればそれはサプライズになり、過剰に買われた結果、株価が爆上げすることになると思います。

しかしもっとも大事なことは「一般投資家は認識していないこと」です。ABUSの株価が動き出す時は何時でしょうか?それは当然「一般的な投資家に認識された」時に他なりません。そしてそれはすなわちニュースが出た時になります。

ではいつそのニュースが出るでしょうか?

僕はニュースが出るタイミングはMRNAのCEOの発言に隠されているように思っています。MRANは2020年7月にABUSとの特許係争で敗れた時こう言いました。

「MRNAはコロナで頑張っている企業に裁判を起こすことはしない(意訳)」

その心意気は立派ですが負けてからそう言うのはなんだかなぁと思うわけです。

ただこのセリフは世間の認識を変えるのに役立ったと思います。もし、仮に今ABUSが承認前のMRNAに特許裁判を起こしてMRNAが薬の開発を中断したらABUSは世間からどのように言われるでしょうか?それは想像するのも悲惨です。間違いなくABUSは二度と日の目を見れないでしょう。

だから大事なことは、MRNAがEUAを申請すること、あるいは承認されてワクチンを販売することです。

だから僕は降りるタイミングとして「MRNAがワクチン販売してから1週間以内にニュースが出なかったら」としているわけです。

まとめます。僕はABUSのワクチンプレイを

1:今〜EUA申請までニュースが出なくてもHold

2: EUA申請〜承認までニュースが出なくてもHold

3:承認から緊急供給の1週間後までニュースが出なければSellです。

ただし1〜3中にニュースが出て株価が上がれば順次売っていきます。

次に特許係争の判決内容についてです。

$ABUS

— はっさく@趣味は米国株占い (@hassakumacro) November 27, 2020

今年の7月にABUSとMRNAが069特許を争った時の判決文をざっくり読んだのでレビューしてみたいと思います。

判決内容はご存知の通りABUSの勝ちです。

その判決理由はMRNAが無効を訴えた請求項について、MRNAが十分に無効である理由を証明出来なかったためです。

今年の7月にABUSとMRNAが069特許を争った時の判決文をざっくり読んだのでレビューしてみたいと思います。

判決内容はご存知の通りABUSの勝ちです。

その判決理由はMRNAが無効を訴えた請求項について、MRNAが十分に無効である理由を証明出来なかったためです。

069特許は、mRNAなどを細胞に導入するための脂質製剤に関するものですが、 特に「核酸からなる安定な核酸-脂質粒子(SNALP)の作製方法、およびSNALPを送達および/または投与する方法を指します。

特筆すべきはこのSNALPの脂質粒子が特定の濃度幅のカチオン性脂質から作られていることです。

このカチオン性脂質には細胞透過性があるためドラックデリバリーシステム(DDS)関連ではよく研究されていましたが、同時にカチオン性脂質には細胞毒性が強く、この問題点がDDSのバードルでした。

このへんの問題をABUSは上記した特定の濃度幅のカチオン性粒子でSNALPを作ることで安定性と安全性を高めたことで解決し、革新的であると認められ特許の根拠になっています。

僕はこれを読んで技術リッチで立派な特許だと思いました。BNTXはこの特許を使ってワクチンを作るわけです。

一方で濃度幅を限定しているがために、回避することもできる特許だと思いました。

ただこの辺は非常に難しい問題です。ABUSは長年の研究でようやくこの濃度幅を決めたはずです。そしてこの特許に相当の自信があったからB型肝炎以外でも広げるべくBNTXのパートナーとなるGenevantを設立しました。

一方でMRNAはこの辺の技術をずっとAcuitas経由でABUSの技術に頼ってきました。そんな企業が新しいSNALP技術を開発出来るでしょうか?僕は間違いなく出来ないと思います。

もしこの特許を回避する技術を出来るとしてもそれはSNALP技術の研究に特化した研究チームだけであり、MRNAではありません。

僕はMRNAが絶対にABUSの特許を使用しているとまでは言う気はありませんが、ABUSの技術の高さを認識することが出来ました。これがBNTXで証明され、株価が見直される確率は高く、また加えてMRNAと言う材料も期待できます。

ゆえにさらなる資金投下をしていこうと思います。

-------------追記(2020年12月3日)-------------

BUSの069特許をMRNAが侵害しているかどうか非常に重要な情報となり、その点についてこれまで確固たる確証がないためギャンブル銘柄としてABUSを扱っていました。

しかし今回行った追加調査によりMRNAの特許侵害の可能性が高く、今回これを説明したいと思います。

まずMRNAは、mRNA治療薬とワクチンの開発にプラットフォーム・アプローチを採用しており、コロナワクチンの開発リスクはすでに臨床試験済みのLNP製剤を使用しているため、大幅に低減されていると述べています。

当然このプラットホーム・アプローチとは、ABUSがライセンスしたAcuitas由来のものになるわけですが、ABUSがAcuitasのライセンスを取り上げてからMRNAの根拠薄弱となりABUSに特許係争を仕掛け、そして一次敗訴し上告しました。

この「臨床試験済みのLNP製剤を使用している」と言う発言から、大元のLNP製剤はこれまでの開発品と同じものを使っていると考えてよいと思います。

したがって直近のLNP製剤を調べることによって、ABUSの特許を侵害しているかどうか、正確に測定できると考えました。

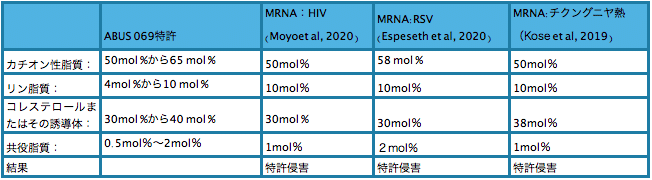

そこで、こちらの表のようにMRNAのLNP製剤の内容とABUSの特許を比較表にしてみました。

ご覧の通りMRNAの既存LNP製剤は完全にABUSの特許内容に含まれていることが確認出来ました。

これにより、僕はABUSはMRNAとBNTX両方からライセンスフィーを得られる可能性が非常に高くなったと考えています。

しかしこれは情報確度が上がっただけで、状況は何も変わっていないことを留意して欲しいと思います。

MRNAとABUSの特許係争は世論を考えると表面化しづらいため、和解以外では表面化しないかもしれません。

その場合、ABUSの相場の加熱はMRNAの承認とともに落ち着いてしまうかもしれません。

しかし世間がコロナワクチンを気にしなく時、ABUSは世間体を気にせず動くことが出来ます。それは恐らく2021年の春〜夏にかけてのことになると思います。

この特許価値を考えた時、ABUSの株価は超割安の可能性があるため、長期保有するだけの価値を見出すことが出来ます。

したがって、MRNAの承認とともにABUSを一部利確し、一部を特許の潜在価値に賭けると言う戦略を考えても良いかもしれません。

ここから先は

¥ 100

この記事が気に入ったらサポートをしてみませんか?